本文来自格隆汇专栏:天风研究,作者:刘晨明团队

核心观点

6 月以来 PMI 持续回升、8-9 月库存小幅回补、同时实际情况不及预期的三季报很快 靴子落地,后续市场如何看?

摘要

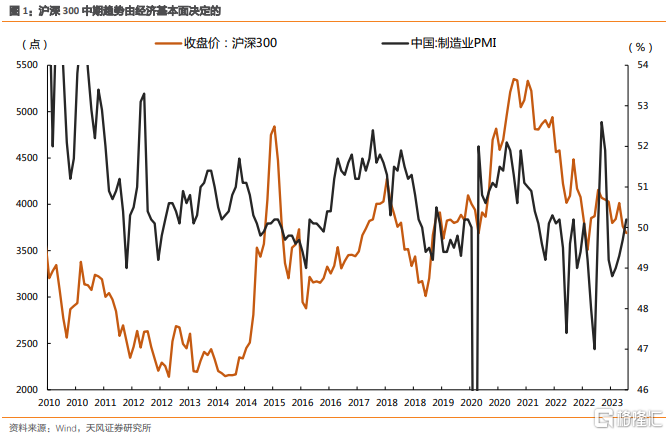

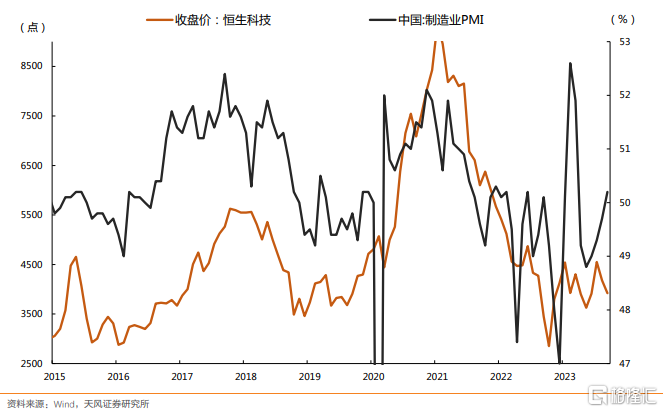

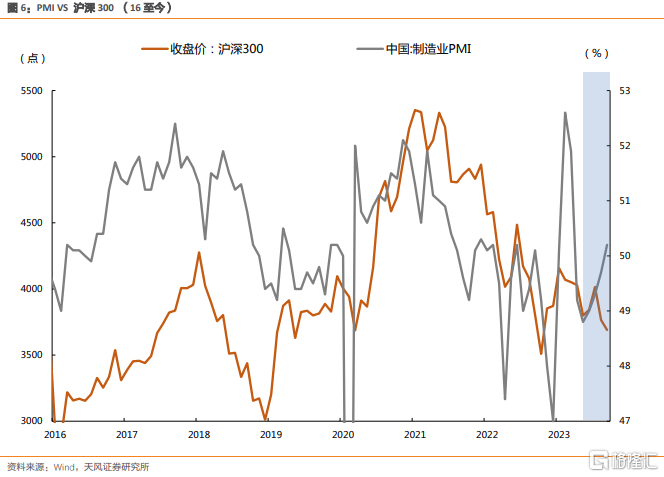

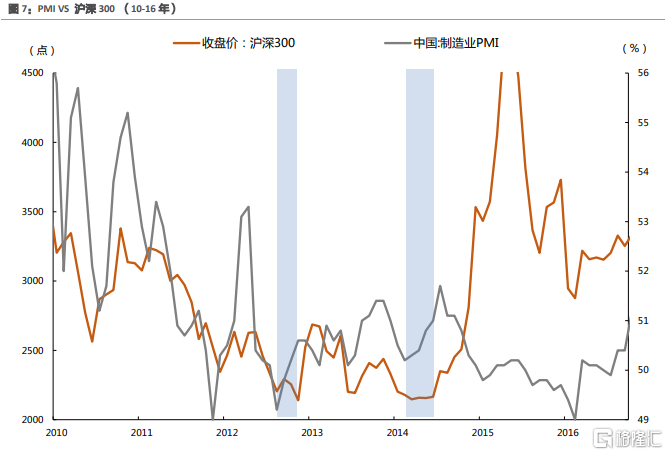

1.PMI 的方向而不是绝对水平决定了沪深 300 和恒生科技的趋势

历史上看,除了 14-15 年的杠杠牛以外,沪深 300 和恒生科技的中期趋势还是由 PMI 决定, 背后是中国经济的基本面;两个指数的主要权重是食品饮料、金融、互联网龙头,这些板 块的基本面或者估值运行趋势都依赖于中国经济的β。

(1)两段短周期的复苏 19 年 1-3 月、22 年 4-6 月(最终 ROE 没有形成上行趋势):前者是 18 年中美贸易摩擦后,经济悲观下,18 年末民企座谈会、中美协商同意停止加征新 的关税,经济在 19 年初迎来一波复苏;后者是 22 年二季度上海疫情防控优化后,经济同 样开始复苏。

(2)两段经济复苏主升浪 16-17 年和 20-21 年(最终 ROE 形成上行趋势):两段复苏主升浪,前者是棚改货币化、后者是全球大刺激。而这两次主升浪的过程中,美债利率都是 上行趋势。第一次主升浪美联储在收缩,于是指数上行的斜率比较缓和。第二次主升浪美 联储在大放水,于是指数上行的斜率比较陡峭。

因此,中期来看,中国国债利率和沪深 300 在趋势上的方向保持一致,背后不是因果关系, 而都是在反映中国经济名义增长的预期。

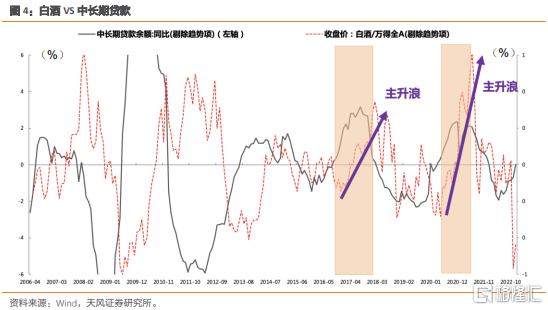

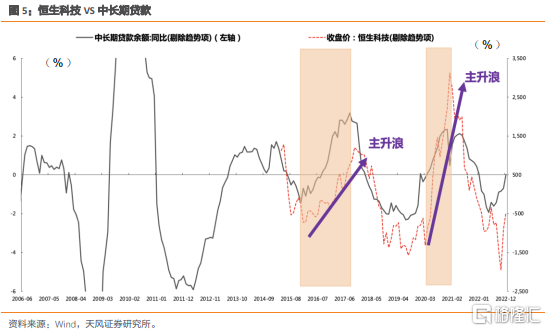

2. 美联储主导的全球流动性决定了沪深 300 和恒生科技的斜率

第一部分中,16-17 和 20-21 同样是中国经济周期的主升浪,沪深 300、白酒、恒生科技指数都是上行趋势,但区别在于第一次主升浪美联储在收缩,于是这几个指数的股价斜率 比较缓和。第二次主升浪美联储在大放水,于是他们的股价斜率比较陡峭。

3. 但为什么最近 4 个月 300 指数和恒生科技指数持续与 PMI 背离?

历史覆盘看,过去两次指数和 PMI(经济基本面)背离,主要原因可能是市场认为经济持 续恢复的动力不强或者是非常缓慢,导致指数及强经济相关板块继续下跌或者底部震荡。

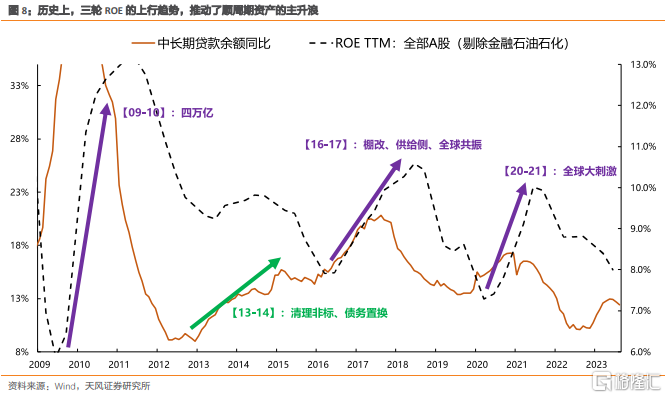

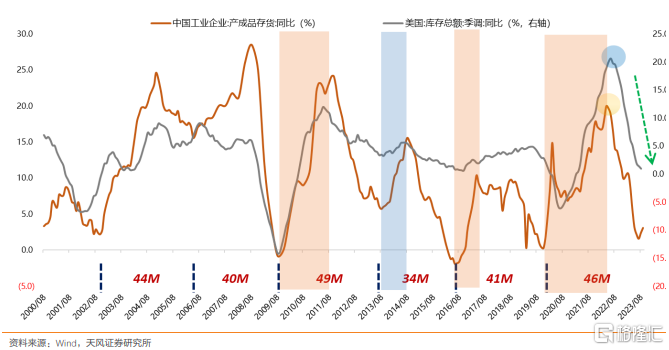

4. 库存的回补能否引发市场对 ROE 全面上行的憧憬?

股债收益差见底后,要出现总量板块形成上行趋势、 ROE 能够形成主升浪的情况,重要因素一是库存位置,二是出现新的需求引擎。

换句话说,库存的回补,不是 ROE 和 PMI 能走上行趋势的充分条件,覆盘看,历史上库 存的回补,分为两种模式,图 9 中用蓝色背景和粉色背景区分:

(1)粉色背景:历史上有三次,对应库存周期底部回升+出现新的需求引擎,都导致 PMI 和 ROE 步入上行周期。

(2)蓝色背景:仅有库存底部回升,但是没有新的需求引擎,PMI 和 ROE 只能阶段性企稳。

目前还无法判断库存是否真正见底,当前市场主要交易总量板块的上行预期,后续总量板 块能否持续上行,还需要新的需求引擎的出现,导致 ROE 步入上行周期。

5. 当前市场观点

(1)特别国债的发行打消了一部分悲观预期:之前大家担心美债利率高位、美联储持续 高压、人民币汇率贬值压力较大的情况下,国内可能不会有太多稳增长政策。

(2)同时,也基本能够形成蓝色补库的状态,顺周期板块有一定修复的空间,类似 13 年 10 月左右。

(3)但是,后续需要观察更多(比如 GDP 目标、城中村力度)粉色补库的证据,才能展 望 PMI、ROE 和沪深 300 的主升浪。

(4)随着三季报披露基本结束,业绩不好的靴子落地,继续关注低 PB 分位数和中美关系改善的交集:消费电子半导体、CXO 创新药产业链、新能源车。

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等。

注:本文来自天风证券于2023年10月30日发布的《库存、PMI、300和恒生科技》,证券分析师:刘晨明 S1110516090006

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。