本文来自格隆汇专栏:国君宏观董琦 作者:董琦

9月一般公共预算收入端明显改善,支出端小幅回落,但政府性基金预算收入降幅则有所扩大。国泰君安认为四季度广义财政周期即将开启上行,而增发1万亿国债、发行特殊再融资债和提前下达2.7万亿地方债务限额都将明显提升周期上行斜率,并在2024年年初形成更多实物工作量。

摘要

1、9月一般公共预算收入增速降幅收窄:

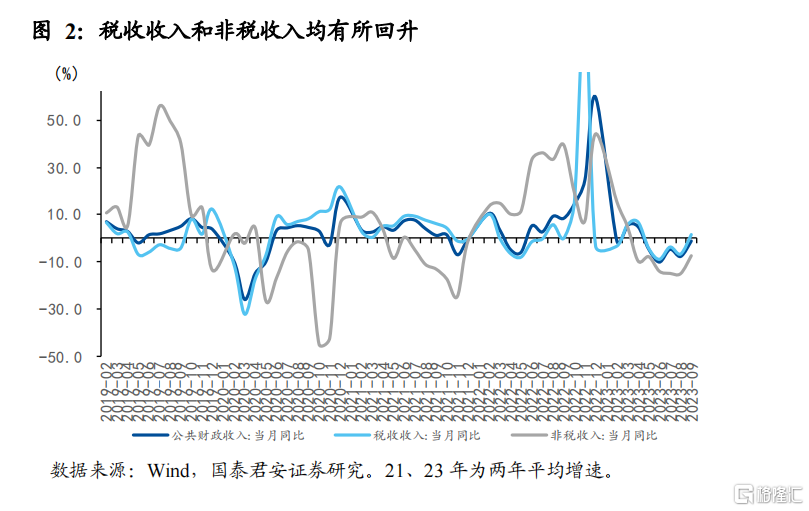

1)从收入结构来看,税收收入和非税收入同比增速均有所回升。9月税收和非税收入两年平均增速分别为0.7%(前值-0.8%)和13.8%(前值6.5%)。

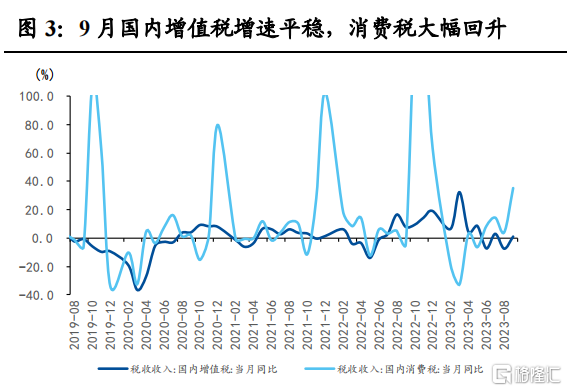

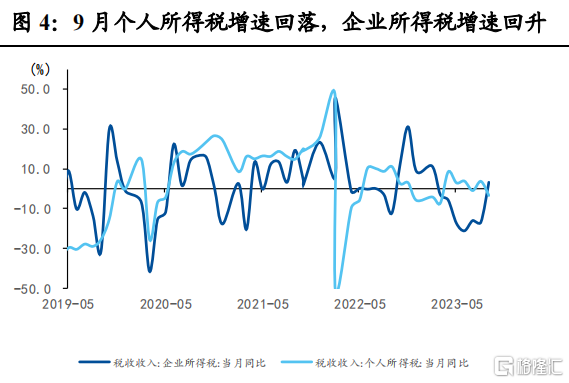

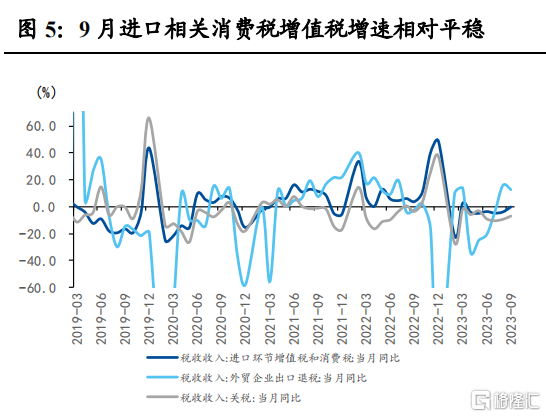

2)分税种来看,9月增速改善明显的税种主要有国内消费税与个人所得税。国内增值税和进出口相关税种表现相对平稳,个人所得税小幅下滑,土地相关税种维持弱势。

2、9月一般公共预算支出小幅回落。支出进度上,9月单月完成预算进度略快于2020-2022年的水平;支出结构上,基建类支出提升,民生类支出下降。。

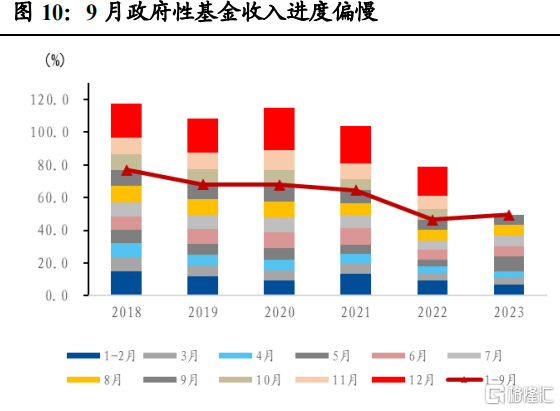

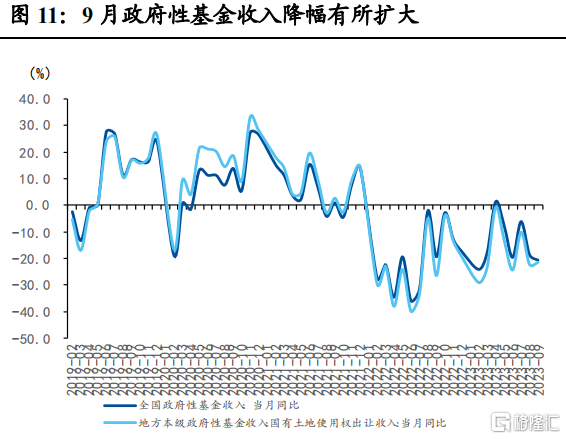

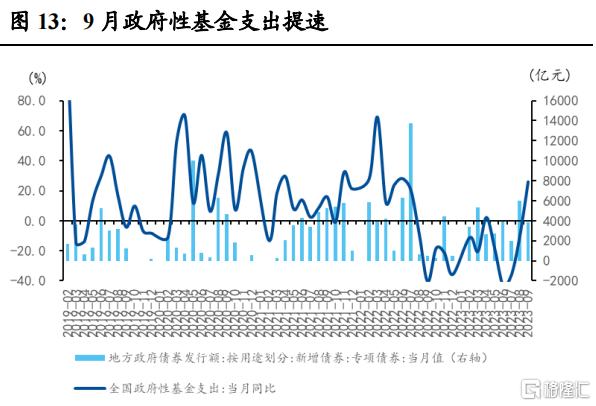

3、9月政府性基金收入同比降幅有所扩大,支出则明显提速。主要得益于前期发行的地方专项债形成实物工作量。

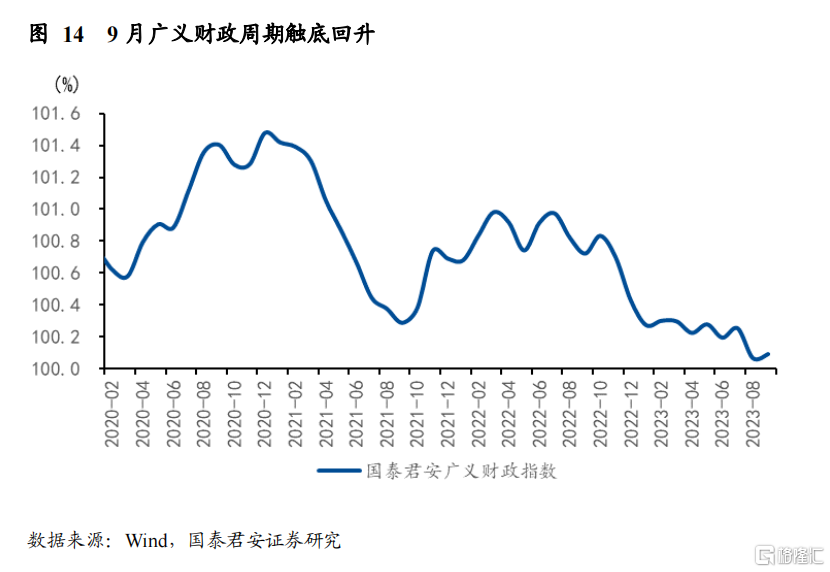

4、增发国债、发行特殊再融资债和提前下达地方债务限额将提升广义财政周期上行斜率。国泰君安在三季度提示广义财政周期已经处在筑底阶段,四季度起有望开启周期上行。2023年10月24日全国人大常委会审议通过了中央财政关于增发1万亿国债的提案;10月已发行近万亿的特殊再融资债用于化解地方存量隐性债务;与此同时,全国人大还授权国务院提前下达了2.7万亿地方债务限额,于2024年1月开始发行。这些都预示着四季度即将开启的广义财政周期上行的斜率将明显提升,并带动24年年初形成更多实物工作量。

5、风险提示:地方债务风险升温。

正文

1. 一般公共预算收入增速降幅收窄

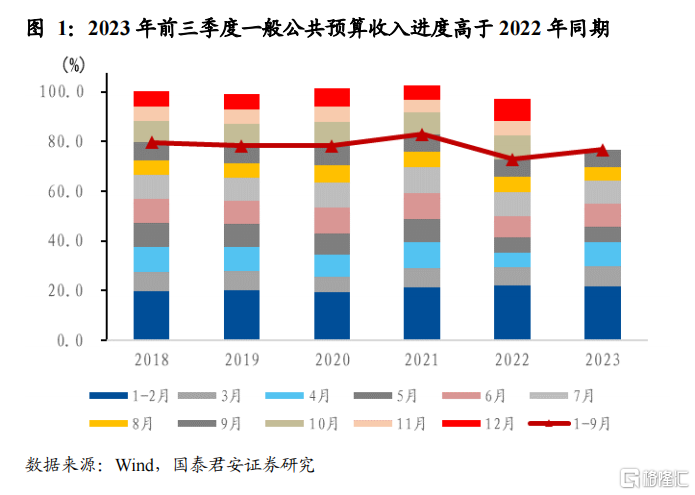

9月一般公共预算收入增速降幅收窄。9月一般公共预算收入同比下降1.3%,同比降幅较上月有所收窄,为三季度以来增速的首次回升。两年平均角度同比增长3.5%,增幅也较上月明显回升。从收入进度来看,9月单月完成预算收入进度的6.9%,低于近年平均水平。前三季度财政收入完成预算进度的64.1%,仅高于2022年的同期水平。

从收入结构来看,税收收入和非税收入同比增速均有所回升。9月税收和非税收入两年平均增速分别为0.7%(前值-0.8%)和13.8%(前值6.5%)。

分税种来看,9月增速改善明显的税种主要有国内消费税与个人所得税。9月国内增值税两年平均同比增长4.3%(前值3.8%),与9月社会消费品零售增速超预期相一致;企业所得税同比增长3.2%(前值-16.8%),8月工业企业利润出现大幅回升,9月利润可能延续8月改善趋势。国内增值税和进出口相关税种表现相对平稳,个人所得税小幅下滑,土地相关税种维持弱势。

2. 一般公共支出增速小幅回落

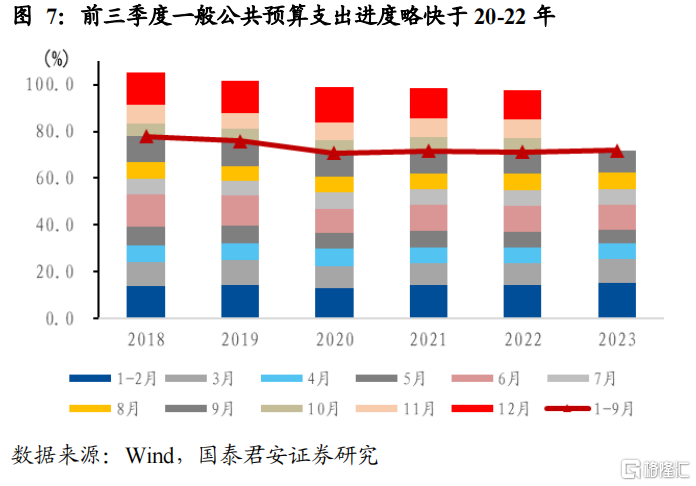

9月一般公共预算支出小幅回落。9月一般公共预算支出同比增长5.2%(前值7.2%)。9月单月完成预算进度的9.6%,快于21年和22年的水平。2023年前三季度完成预算进度的71.9%,略快于2020-2022年的水平。

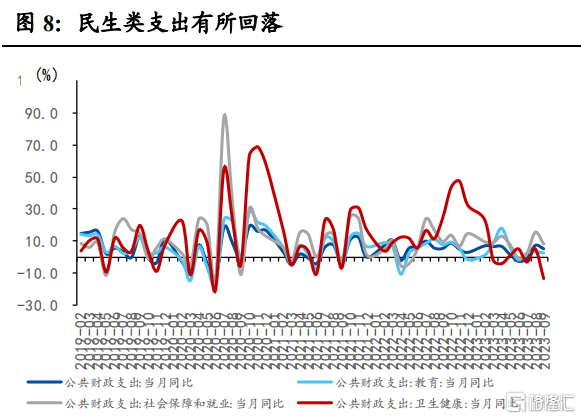

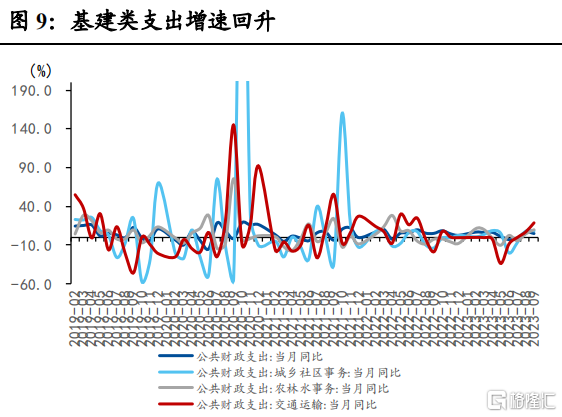

支出结构上,基建类支出提升,民生类支出下降。9月教育、社保和衞生健康三项民生支出同比增速分别为2.7%、8.5%、-13.2%,整体较上月有所回落;城乡社区事务、农林水事务和交通运输支出三项基建类支出同比增速分别为8.5%、10.1%和18.6%,增速明显提升。

3. 政府性基金支出提速

9月政府性基金收入同比降幅有所扩大。9月政府性基金收入同比下降20.4%(前值-18.5%),降幅有所扩大。从收入进度来看,9月单月收入完成进度6.0%,与2022年基本持平,前三季度完成预算进度的49.5%,慢于往年历史同期水平。

政府性基金支出增速明显提升。9月政府性基金支出同比增长26.1%(前值-10.1%),连续三个月增速回升,并首次回到正增长。从支出进度来看,9月政府性支出完成预算进度的7.8%,快于2022年,主要得益于前期发行的地方专项债形成实物工作量。

4. 广义财政周期上行斜率有望明显提升

增发国债、发行特殊再融资债和提前下达地方债务限额将提升广义财政周期上行斜率。国泰君安在三季度提示广义财政周期已经处在筑底阶段,四季度起有望开启周期上行;9月国泰君安广义财政指数触底回升。2023年10月24日全国人大常委会审议通过了中央财政关于增发1万亿国债的提案;10月已发行近万亿的特殊再融资债用于化解地方存量隐性债务;与此同时,全国人大还授权国务院提前下达了2.7万亿地方债务限额,于2024年1月开始发行。这些都预示着四季度即将开启的广义财政周期上行的斜率将明显提升,并带动24年开年形成更多实物工作量。

5. 风险提示

地方债务风险升温。

注:本文来自国泰君安证券研究所2023年10月26日发布的《【国君宏观】广义财政周期上行斜率有望明显提升——2023年9月财政数据点评》,分析师:董琦S0880520110001

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。