本文来自格隆汇专栏:中金研究,作者:肖捷文、张文朗

上周公布的美国9月零售销售额环比增长0.7%,好于市场预期的0.3%,也是连续第六个月正增长。简单扣除掉9月0.4%的CPI环比增速,实际零售环比增长仍有0.3%,年化后的增长率超过3%。

消费的强劲表现意味着美国经济仍有韧性。本周四美国将公布三季度GDP数据,根据亚特兰大联储GDPNow模型的最新预测,Q3 GDP季调环比折年率有望达到5%,如果这个预测正确,那么Q3实际GDP同比增速将达到3%,若加上3.5%的通胀,名义GDP同比增速或达6.5%,较Q2的6%进一步上升。

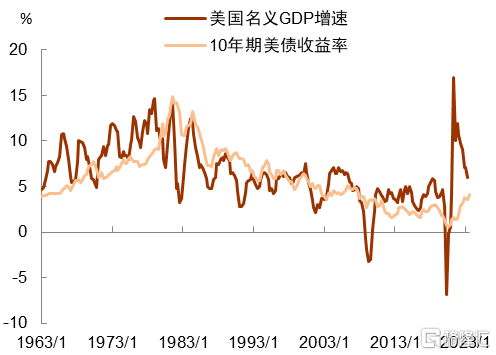

那么,基于这些数据,美债利率5%的定价合理吗?如果看2008年次贷危机后的十多年,美债利率从未达到5%,这似乎指向目前利率水平过高,不可持续。但如果看次贷危机前的1995-2005年,10年期美债收益率均值为5.3%,美国名义GDP同比增速均值5.4%,美债利率与名义GDP增长大致相当。如果以那段时间作为参考,那么当前6%~6.5%的名义GDP增速或许应该对应6%以上的美债利率,而非5%(图表1)。

图表1:美债收益率上升受到基本面支撑

资料来源:Wind,中金公司研究部

那么现在的问题是,以2008年前作为参考合适吗?我们可以从两个角度看:首先,从金融周期角度看,1995-2005年美国处于金融周期上行阶段,2008年后金融周期转为下行,直到2016年前后触底,而后再次上行。也就是说,当前美国或仍然处于金融周期上行阶段,这一点与2008年前的情况更相似。

其次,从宏观政策角度看,金融周期下行阶段,宏观政策一般采取“紧信用、松货币”组合,为对冲信用收缩的负面影响,货币政策往往需要过度宽松,比如2008年后美联储实施了前瞻指引和量化宽松,加大了市场利率下行压力。而在金融周期上行阶段,由于信用扩张冲动更强,货币政策会倾向紧缩,以防止经济过热和通胀过高。新冠疫情后,供给冲击一波接一波,通胀风险上升,这进一步增强了货币紧缩的必要性和持续性,加大市场利率上行压力。

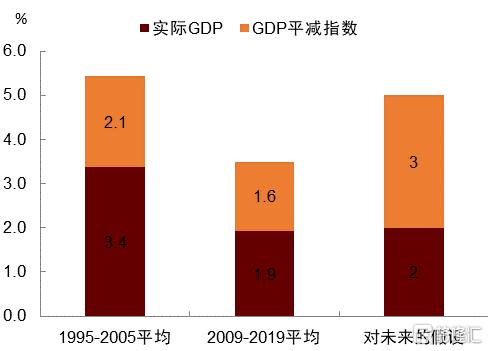

由此来看,当前的利率定价并没有超越历史,背后有基本面支撑。接下来的问题是,这样的基本面是否可持续?我们不妨将当前6%的名义GDP增长拆分为实际GDP和通胀两部分,大致来看,当前的实际GDP增长在2.5%左右,通胀在3.5%左右。考虑到美联储持续紧缩,货币金融条件收紧,未来经济增长大概率放缓,但由于美国处于金融周期上半场,私人部门资产负债表健康,发生金融系统性风险的概率较低。我们不妨做一个假设,未来实际GDP增长中枢为2%,这并不是一个很强的假设,因为2009-2019年金融周期下行阶段,实际GDP增长均值也有1.9%(图表2)。该假设与美国国会预算办公室(CBO)对未来十年美国实际GDP增长的假设也基本一致。

图表2:对名义GDP增长率的分解

资料来源:美联储,美国国会预算办公室(CBO),中金公司研究部

通胀方面,货币紧缩有利于抑制通胀,但由于近年来许多供给侧因素发生了深刻变革,长期通胀中枢或已抬升。我们一直有一个观点:在人口老龄化、政府干预经济、地缘冲突频发、逆全球化、绿色转型的今天,不能低估供给冲击长期化的风险。在百年未有之变局下,全球供给弹性下降,供应不确定、不稳定性上升,给定同等的需求,通胀的韧性将更强。从这个角度看,未来通胀中枢在3%左右是比较合理的,这其实也不是一个很强的假设,因为1995-2005年金融周期上行阶段,全球化加速,生产效率大幅提升,通胀中枢也有2.1%。

这里还有一个问题,就是供给冲击是否会导致美国经济增速下降?我们认为可能会有一定影响,但这种影响可以部分被金融周期上行带来的总需求扩张所弥补。也就是说,未来几年美国的宏观环境或将是与疫情前相当的经济增长和比疫情前更高的通货膨胀。这给美联储货币政策带来了一个重要含义,那就是如果想维持之前的经济增长,大概率需要提高通胀容忍度。

最后,我们把经济增长率和通胀相加,大致得出名义GDP增长中枢在5%左右,简单参考历史经验,这意味着5%的长期美债利率或是一种新常态。我们认为,这种新常态并非脱离基本面的存在,而是金融中周期波动,叠加供给侧结构性变化带来的结果,也是全球政治、经济、社会发展到这个阶段的规律。但这也不是说美国利率就一直处于5%,而是说围绕5%波动的时间会更久,未来我们或更难回到疫情前的低利率时代。

注:本文来自中金公司2023年10月22日已经发布的《 5%的美债利率合理吗?》,报吿分析师:肖捷文 S0080523060021,张文朗 S0080520080009