“股王”凭实力说话,又拿下一个历史最佳。

茅台最新业绩显示,前三季度营收突破千亿、净利润突破500亿元,为历史上首次。截至周五(10月20日)收盘,贵州茅台股价报1645元/股,总市值约2.07万亿元。

全年任务有望超额完成

10月20日晚间,贵州茅台披露了三季报。

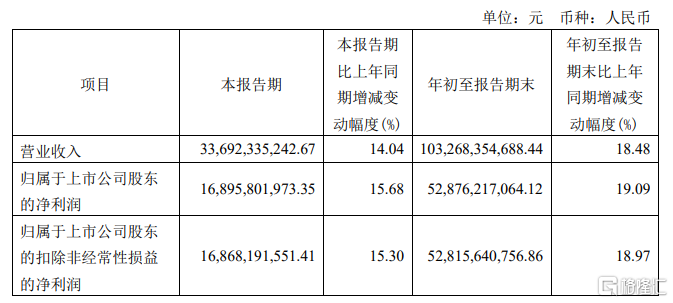

前三季度,茅台实现营业收入1032.68亿元,同比增长18.48%;实现归属于上市公司股东的净利润528.76亿元,同比增长19.09%。

按此计算,贵州茅台在前三季度日赚逾1.9亿元。

值得注意的是,前三季度的营收和净利润,接近于2021年全年业绩(营收1061.9亿元,净利524.6亿元),也是历史上首次前三季度营收破千亿,其盈利能力可见一斑。

其中,第三季度实现营收336.92亿元,同比增长14.04%;实现归母净利润168.96亿元,同比增长15.68%。相比上半年20.76%的增长,虽然茅台第三季度的营收增速有所放缓,但仍旧超过年初定下的15%增长目标。

今年,茅台定下的业绩目标是营业总收入(非营业收入)是比去年增长15%左右,也就是今年营业总收入应在1467亿元左右。

而从这份最新成绩单来看,前三季度营收1032.68亿元,增速已超18%,第四季度只需完成营收434.32亿元,同比增速达7.5%,即可完成全年目标。由此看,茅台完全有望超额完成15%的业绩增速目标。

酒类分析师蔡学飞认为,就贵州茅台前三季度业绩增长情况来看,已超过年度增速目标近3.5个百分点,基本符合市场预期。第四季度是白酒的传统消费旺季,也是春节的备货季,茅台产品市场动销情况良好,完成全年目标任务压力不大。

市场的调整期

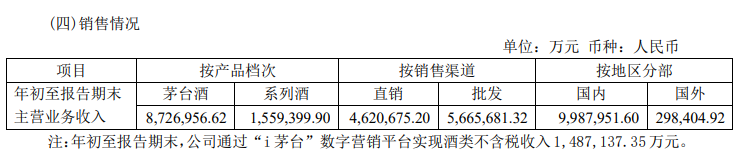

从销售情况来看,前三季度,茅台酒仍然占据了主导地位,收入达到了872.70亿元,同比增长约17.29%;系列酒收入155.94亿元,同比增长约24.35%。

今年前三季度,直销收入同比增长44.93%至462.07亿元,占总营收的比重约为44.92%。批发渠道收入约为566.57亿元。“i茅台”平台实现酒类不含税收入约148.71亿元,约占贵州茅台前三季度直销收入的32.18%。

截至报吿期末,贵州茅台经销商数量总计2188家,国内外分别增加1家经销商,但国内市场同时减少3家经销商,总体上经销商数量净减少1家。

日前,茅台曾因业绩降速传闻而股价大跌。10月19日,贵州茅台收跌超5%,创下年内盘中最大跌幅。对此,茅台回应称,勿信传闻,以公司消息为准。

现在来看,茅台拿出的成绩单也让传闻不攻自破。

今年来,白酒行业进入调整期,白酒指数也整体处于跌势,年初至今累计跌幅超12%。

再拉长时间维度看,白酒板块从2021年高位也是一路震荡下行,目前板块估值处于三年相对低位水平。

展望后市,平安证券称,白酒消费延续了前期分化的趋势,今年以来,宏观经济恢复进度不及预期,整体消费承压,但白酒作为必选类产品需求相对坚挺,动销呈现平稳增长态势。从节奏上看,年初动销较亮眼,4月-7月有所回落,8月下旬消费旺季促使需求环比好转。当前白酒处于去库存周期,终端库存较少,主要集中在渠道,终端+渠道库存持续去化,整体仍处可控区间。

东吴证券指出,在今年K型复苏的推动下,大部分高端酒和优质地产酒的表现更加稳定,基本面支撑更为突出。中秋国庆双节白酒宴席表现突出,总体普遍动销增长,优势产品、优势区域动销表现优秀,节后淡季价格正常较节前回落。酒企今年积极推动回款和促进动销,大部分酒企下半年完成全年任务概率较大。