本文来自格隆汇专栏:天风研究,作者:天风策略团队

各位投资者、各位领导:

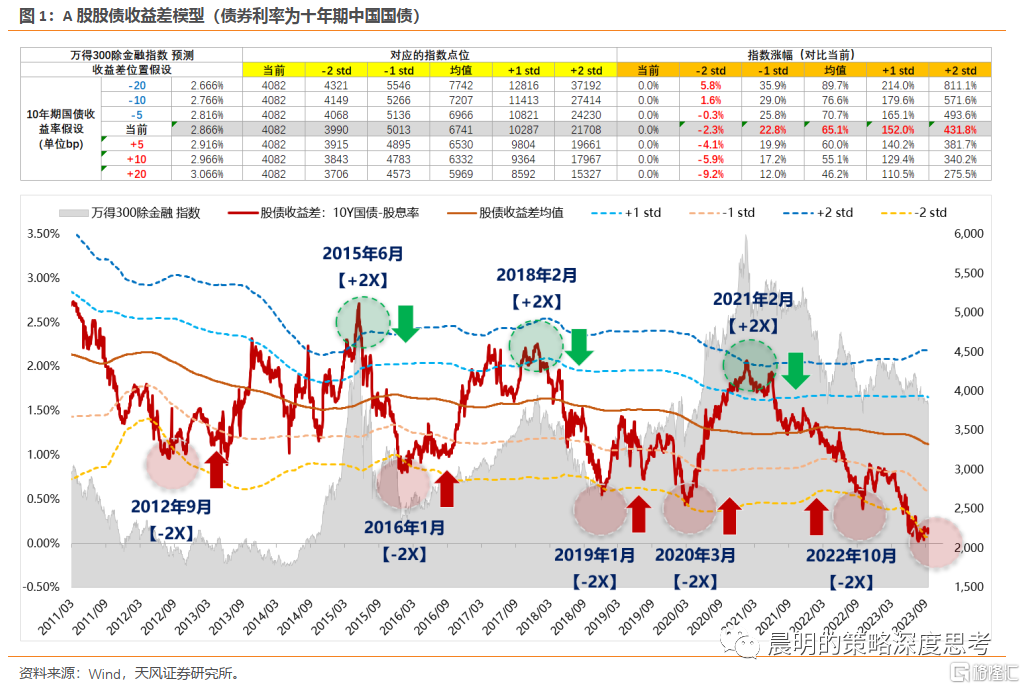

6月初,核心指标300除金融指数的股债收益差再次来到-2X标准差附近,我们当时的报吿《写在股债收益差再次逼近-2X标准差之际》也受到了非常广泛的关注。

但是,随着时间过去了4个月,迟迟看不到有力度的指数反弹,很多客户对这个核心指标产生了质疑或者是疑问。

因为这个指标太广为流传了,所以我们有责任有义务跟大家汇报清楚他的每一个细节,包括应用的逻辑、局限性、背后代表的含义以及在实际操作中的应用,以避免产生误会或者是误导。

于是,我们汇总了近一个月路演过程中,客户对于这个指标的大部分问题和分歧,本篇报吿我们一并回答。

文章不长,建议全文阅读,大概率可以帮助大家厘清逻辑、解决一些困惑的点。

首先,下图我们还是更新该核心指标的最新情况,然后再回答一些关键性的问题。

以下是Q&A环节:

Q:核心指标的适用范围是什么?创业板、科创板、中证1000能不能用?

A:不能用。核心指标的背后是统计学含义,假设在接近正态分布的情况下,指标突破+-2X标准差的概率不超过4.5%。但是以创业板、科创板、中证1000为代表的公司,产业周期和公司本身基本面都波动很大,大概率不符合正态分布,指标不适用(经常出现延着+-2X标准差运行的情况,找不到极值点)。而代表中国经济的一批核心公司组成的指数,比如300、300除金融,大约接近正态分布。

Q:以港股互联网为代表的恒生科技指数也是与中国经济相关的核心公司,能否适用股债收益差的指标?

A:由于交易港股的资金结构比较负责,很难确定恒生科技股债收益差的利率应该如何设置(国债还是美债?),覆盘来看,单独用国债或者美债效果都不行。但是,好的地方在于,每当沪深300股债收益差触及+-2X标准差的时候,相应也都是恒生科技的顶部或者底部。

Q:之前ERP适用较多,即【1/PE-10年国债】,为何核心指标使用【10年国债-股息率】?

A:ERP我们也会测算,但是相较而言,利润(1/PE中的分子)较分红(股息率的分子)的波动性相对更大,后者更接近于正态分布,并且实证检验来看,核心指标最终的应用效果更好一些。

Q:除了统计学含义以外,核心指标是否隐含经济学含义?

A:中期维度上,沪深300和中国国债,都反映中国经济的名义增长,那么把两类资产组合在一起,代表的是两类资产隐含了怎样的经济预期,+2X标准差代表经济预期极度乐观、-2X标准差代表经济预期极度悲观。另外一方面,从大类资产配置的角度上,核心指标也代表了股债之间的性价比关系到了怎样一个程度。

Q:核心指标的均值和标准差为什么都采用3年滚动?

A:首先,必须要滚动,因为经济结构、政策环境和背景会发生变化,也就是当前的股债收益差大概率不能和过去5-10年直接比较。其次,滚动3年是考虑一个库存周期大约是40个月左右,即3-4年之间。最后,实证检验上,滚动3年的效果也不错。

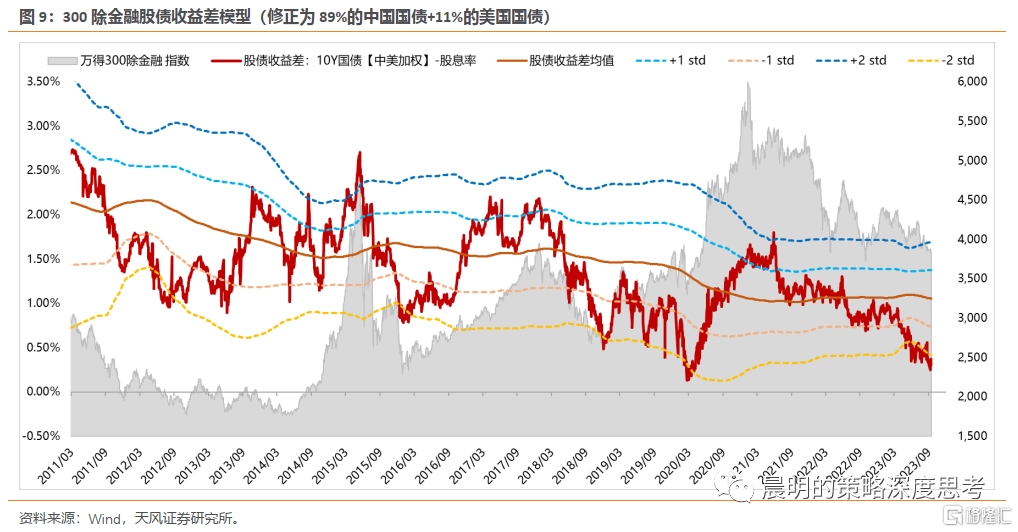

Q:之前核心指标采用的都是300指数,但今年为什么采用300除金融指数?

A:如前述,核心指标代表股债之间反映出来的经济预期,但是今年以来国有大行普遍有20-30%的升幅,与股份行出现明显背离,并不代表经济预期,对核心指标会有较大干扰。因此我们今年采用了300除金融指数。过往300和300除金融指数的效果都很好。

Q:会不会出现10年国债利率持续上行,即便股票不升,但是股债收益差也可以从-2X标准差反弹的情况?

A:这种情况概率不高,因为如果10年国债利率能够持续上行,大部分时候是经济预期持续修复,那么这种情况300指数也会相应反弹。

Q:如果经济预期持续下调,核心指标会不会大幅度跌破-2X标准差?

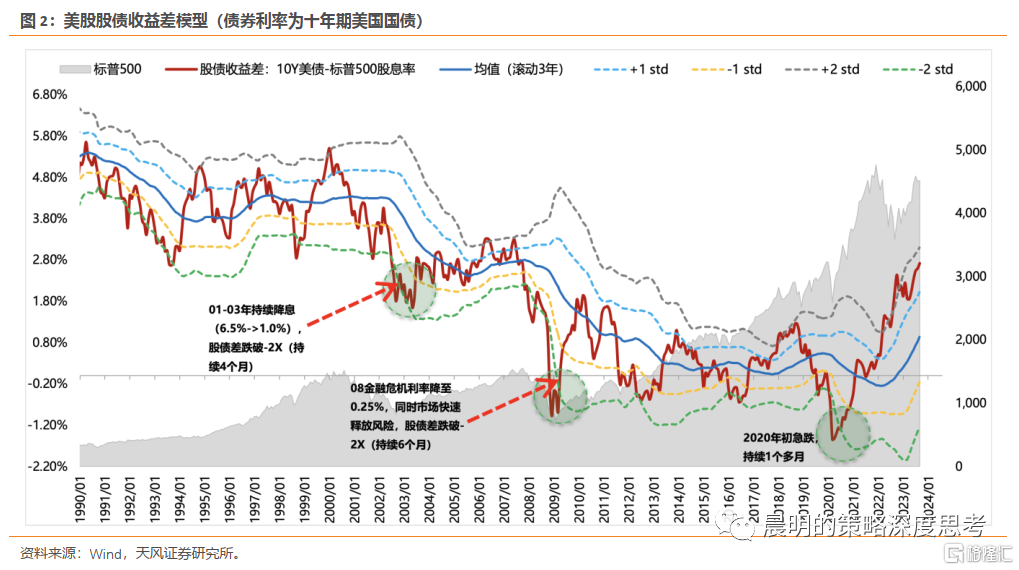

A:分为两种情况:第一,如果是经济预期慢慢调整,利润增速小幅向下修正,那么股息率预期不会有太大的变化,-2X标准差的位置仍然可以代表预期悲观调整后的位置,但这种状态可能就会持续在-2X标准差附近运行;第二,经济出现快速调整,比如经济或者金融危机导致GDP失速、出现负增长,那么利润和分红预期会发生剧烈调整,这种情况就会大幅跌破-2X标准差。比如美股的股债收益差在00年科网泡沫破灭、08年金融危机、20年疫情,出现过3次这样的情况。

Q:从过去几个月的情况看,核心指标是不是失效了?

A:事实上,从6月初300除金融的股债收益差触及-2X标准差以来,一些代表经济预期的资产,都基本见到了底部,比如周期股、商品期货、白酒指数、股份行指数、港股恒生科技指数等等。但是,如前面问题所讨论的,经济弱相关的板块怎么走,是该核心指标无法判断的。

Q:那为什么股债收益差触及-2X标准差以后,代表经济预期的资产,只是很弱的反弹,或者有一些基本就是震荡?

A:确实,从300除金融的指数来看,目前已经在6月初的位置附近,震荡了4个多月的时间。从过往情况来看,12年股债收益差在6月触及-2X标准差以后,指数也震荡了6个月,直到12月才有像样的反弹。而从之前几次股债收益差触及-2X标准差,就发生V型反转的情况来看,都要有一些重大预期变化,让大部分人相信未来经济和ROE能够快速回升,而不仅仅是企稳。所以,ROE触底企稳与ROE趋势上行,对于300等经济相关的资产而言,完全是两回事儿。

Q:那么,股债收益差在-2X标准差附近被压制,是否与最近快速上行的美债有关?

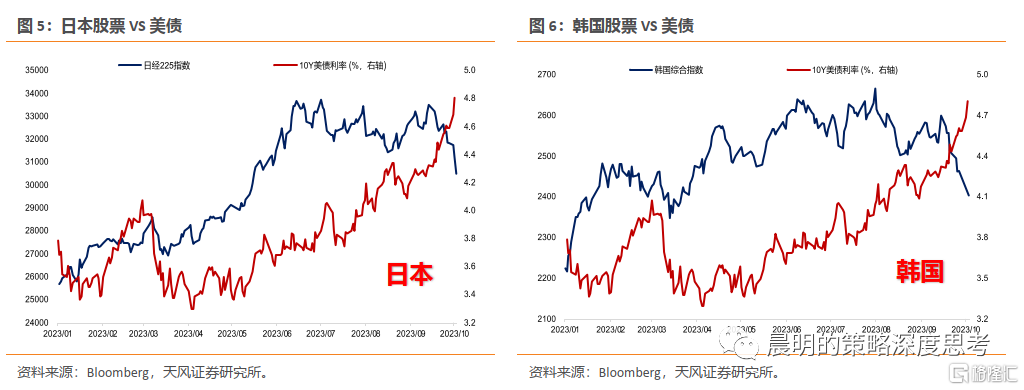

A:首先,美债利率的影响主要体现在其短期快速上行的阶段,从而导致全球Risk off的环境,对应全球权益资产、尤其是短期升幅大的权益资产被压制。比如9月份,美债10年期利率快速上行50个BP左右,今年升幅相对较大的日本、韩国、越南、印度股票市场纷纷出现较大幅度调整。但是由于今年A股市场前期没有积累升幅,受影响也相对较小。

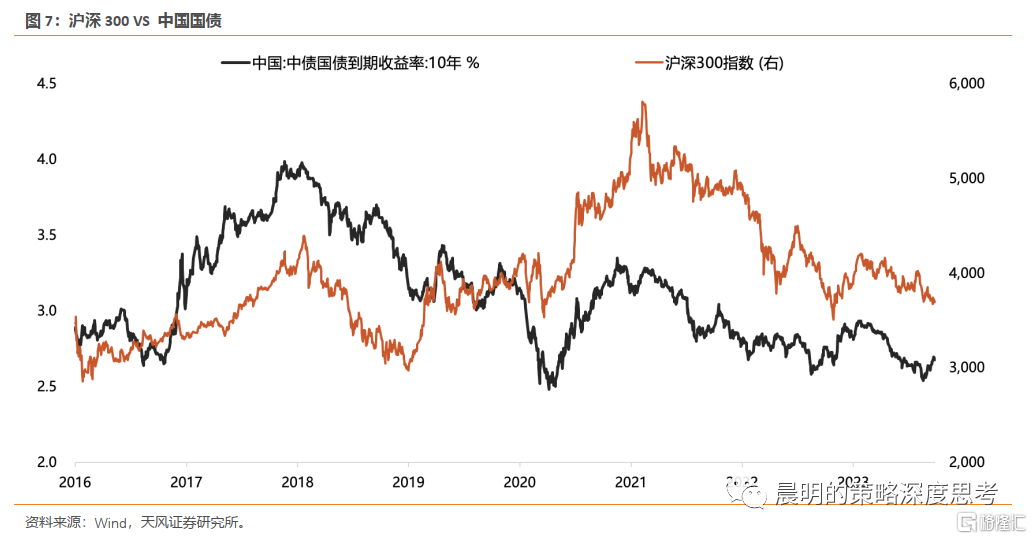

其次,中期趋势维度来看,沪深300、恒生科技为代表的A股顺周期板块,趋势还是由中国基本面决定,因此中国国债利率的运行方向和沪深300一致。而美联储的影响更多是在于斜率。举例而言,16-17和20-21,都是中国经济向上的趋势,前者是棚改货币化、后者是全球大刺激。而这两次主升浪的过程中,美债利率都是上行趋势。第一次主升浪美联储在收缩,于是两个行业的股价斜率比较缓和。第二次主升浪美联储在大放水,于是两个行业的股价斜率比较陡峭。

Q:那么,在这种情况下,核心指标是否需要考虑用美债利率进行修正?

A:如果大家介意美债的一些短期影响,我们建议按照每天的外资交易占比,将股债收益差模型中的利率,加强一定比例的美债。具体来说,央行口径外资持股约3.3万亿(6月30日数据),陆股通目前持股约2.2万亿,占比67%,其他外资占比33%;假设其他外资的换手率与陆股通资金一致,进而推算总外资成交金额占A股成交额比例,大致在11%左右的水平。因此,我们可以将股债收益差模型中的利率,修正为89%的中国国债+11%的美国国债。下图即为修正后的结果:仍然运行在-2X标准差附近,维持市场底部区域的判断。

Q:长期来看,如果经济增长中枢下移,那么股债收益差的模型是否还有效?

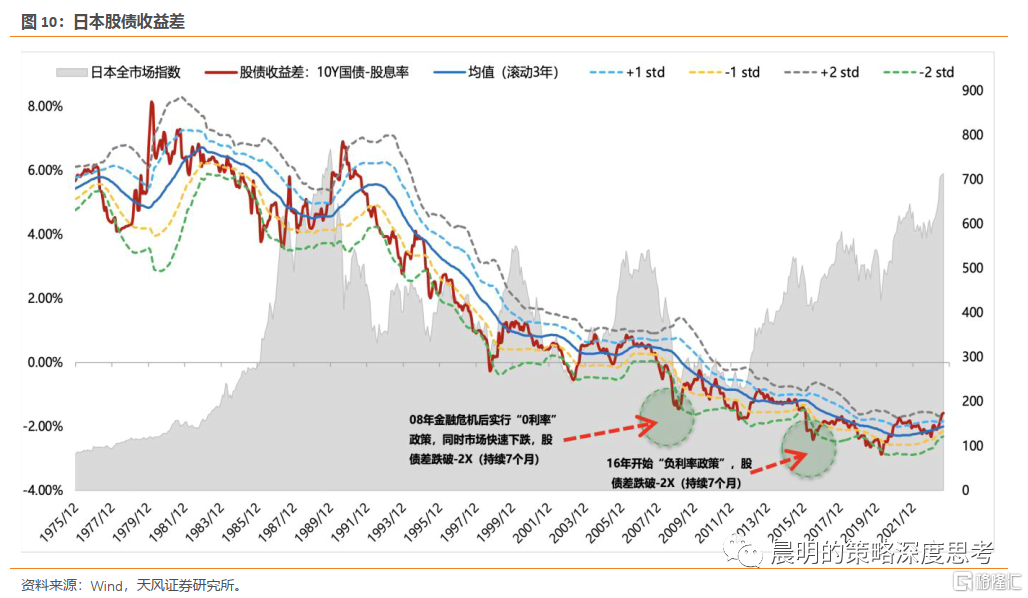

A:从日本90-00年GDP增长中枢下移的过程来看,-2X标准差仍然有支撑,当时由于增长中枢下移,日本的利率中枢也下移,最终股债收益差的中枢也会下台阶,因此,在90年代,日本股债收益差每次从-2X标准差的反弹幅度都相对较弱,灰色背景的日本指数,从泡沫破灭后,呈现震荡格局。在这种背景下,日本有两类股票表现相对更好,一是全球化的公司,二是具备ROE稳定性能够抵抗危机的公司。

Q:最后,对于A股来说,目前股债收益差已经在-2X标准差震荡4个多月,后续如何看?

A:股债收益差仍然运行在-2X标准差附近,维持市场底部区域的判断。反弹先看修复到-1.5X标准差,主要推动力是国内政策边际加码和中美关系边际缓和;按照历史经验,如果有重大变化让市场出现ROE全面上行的预期,再看-1X标准差。板块上,考虑中美关系边际改善预期和4季度到1季度有效因子低PB分位数的交集,重点关注:消费电子和半导体周期、创新药和CXO产业链、电动车。

注:本文来自天风证券股份有限公司2023年10月15日发布的《【天风策略】核心指标失效!?》,报吿分析师:刘晨明

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。