9月25日,江苏恒兴新材料科技股份有限公司(以下简称“恒兴新材”)在沪主板上市,保荐人为国泰君安证券股份有限公司,发行价格25.73元/股,发行市盈率为44.35倍,远高于15.51倍的行业市盈率。截止到发稿时间,其股价升超28%,最新市值约53亿元。

恒兴新材属于精细化工行业,采购大宗化学品作为原料,围绕有机酮、有机酯和有机酸产业链布局,有效综合利用、研发、生产和销售附加值高、下游市场空间大的特色精细化学产品。

根据招股书,公司实际控制人为张剑彬、石红娟、张千和吴叶,四人可控制和影响公司 80.83%的表决权,本次发行4000万股后,共同实际控制人可控制和影响的公司表决权比例将下降至60.63%,仍对公司具有较强的控制权。

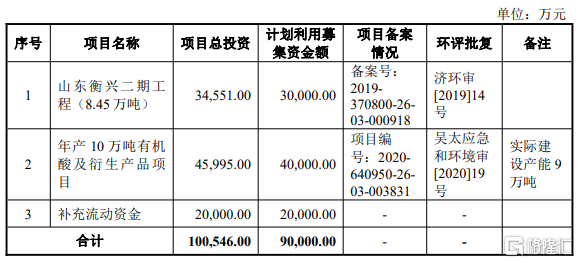

本次IPO所募集的资金主要用于山东衡兴二期工程(8.45万吨)、年产10万吨有机酸及衍生产品项目、补充流动资金。

募资使用情况,图片来源:招股书

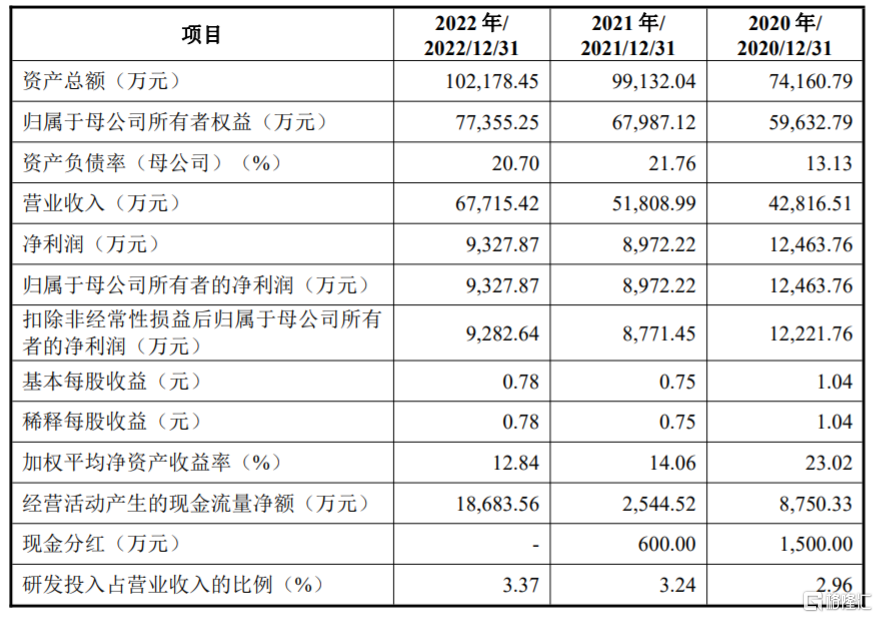

报吿期内,恒兴新材实现营收分别约4.28亿元、5.18亿元、6.77亿元,净利润分别约1.25亿元、8972.22万元和9327.87万元,尽管公司营收呈上升趋势,但净利润存在波动。

主要财务数据和财务指标,图片来源:招股书

2023年上半年,公司营业收入约3.13亿元,同比减少12.15%;净利润为4424.35万元,同比减少25.49%。

公司预计2023年1-9月营业收入约4.95亿元至5.5亿元,同比增长-4.89%至5.67%;预计扣非后的归母净利润为7217.81万元至8002.81万元,同比增长-3.97%至6.48%。

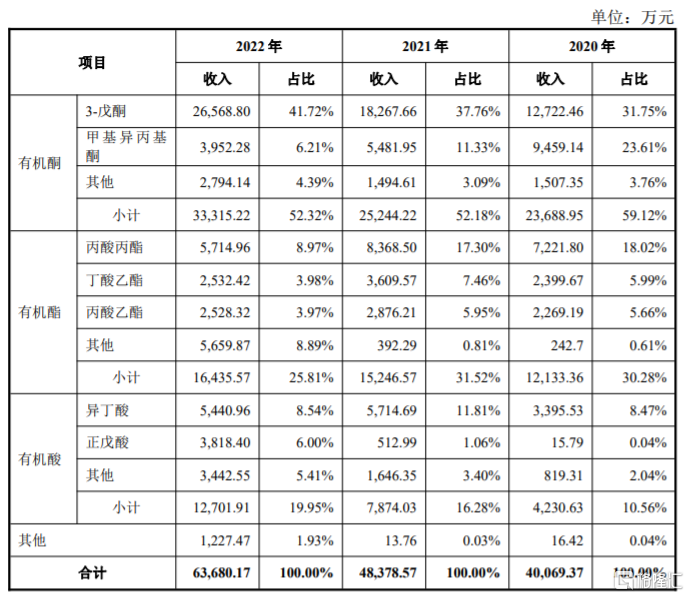

具体来看,恒兴新材的主营业务收入主要来源于有机酮、有机酯和有机酸产品,其中有机酮的营收占比在50%以上,是公司的重要收入来源。

公司的主营业务收入按产品结构的分析情况,图片来源:招股书

2020年至2022年,恒兴新材的综合毛利率分别为48.38%、33.50%和27.68%,呈逐年下降趋势,未来存在进一步下降的风险。而制造费用的增加、新产品的开拓策略、市场供需关系的影响以及原材料价格波动是影响公司毛利率的主要因素。

2022年,公司三个厂区同步运行后,产能释放存在一个爬坡过程,使产品的制造费用成本相对较高,特别是在山东厂区生产的产品,其毛利率受到较大的影响。未来募投项目投产后,如产能释放不能达到预想状态,将影响公司毛利率。

恒兴新材存在安全生产风险。由于公司产品的生产涉及化学合成过程和危险化学品的使用,在原材料采购、产品生产、存储、销售的过程中,存在高温高压等不安全因素,如果发生安全事故,将对公司的财产安全及员工的人身安全造成损失,及对生产经营造成不利影响。