本文来自格隆汇专栏:一凌策略研究,作者:民生策略团队

【报吿导读】由基本面支撑的反弹行情正在展开,找到核心驱动因素变得愈发重要。资源股当前消化超额收益的压力并不大,且受益于供需紧张和实际利率的下降,仍应坚守。随着北上资金的回流,前期被大幅减持的核心资产可能会在反弹中有较大的弹性。

摘要

1 以基本面修复为支撑的反弹在逐步展开

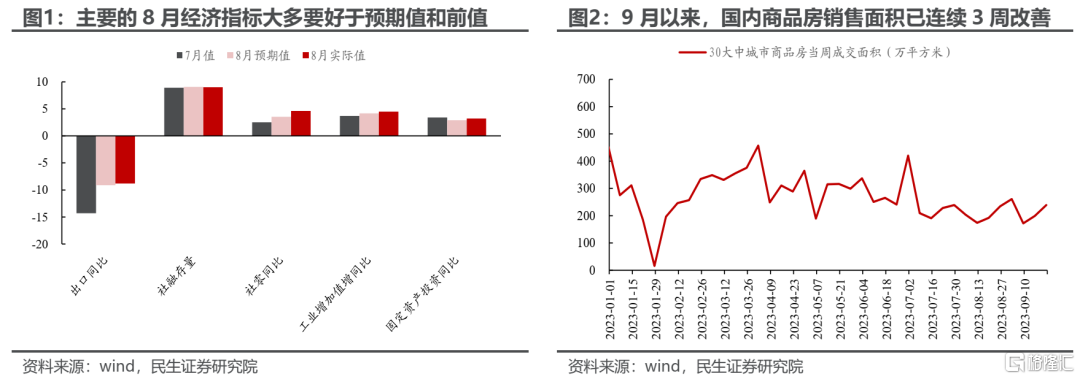

在中美成立经济领域工作组、微软推出Copilot、海外紧缩交易从极致回摆等一系列利好因素的催化下,A股周五出现大幅的上升。当前国内经济基本面的修复则是构成了支撑市场持续反弹的基础:近期公布的8月份经济指标实际值大多要好于市场预期和7月份的水平。如果用黄金内外盘价差所隐含的远期汇率来作为观测指标,也可以发现投资者对经济基本面预期最为悲观的时刻已经过去。

多因素的同一时间共振,让股票市场出现了广泛的反弹,但是反弹总让投资者想到需要“切换”,这两个命题之间的关联性在于:越是多因素驱动的行情,辨别持续性的核心驱动和阻力最小的方向就越关键。同时为下一场景做准备,仍是当下进行配置的核心。

2 资源股:前期超额收益虽大,但是持续性仍值得期待

在长期资本开支不足、库存水平相对低位所造成的供给约束,以及中国基本面逐步修复、美国“再工业化”逐步推进带来需求上升的共同作用下,资源品仍是当前全球经济中供需结构最紧张之处。与此同时,确认通胀中枢上移的时点正在逐步到来。面对美国汽车工人工会提出的工资提高40%、落实每周4天工作制的要求,美国民主党的拜登和共和党的特朗普出于政治压力的考量,都选择对汽车工人的罢工表示了支持。

这与1980年代里根总统严厉打击工会以控制通胀的手段大相径庭。考虑到美国非农部门就业人员平均工资增速仍然在4%以上,这次受到政府高层支持的罢工行动很有可能继续强化美国居民薪资增速,形成新的通胀黏性。供给侧的因素越来越多,这和2022年4月开始的通过抑制需求以平抑通胀的预设结果开始逐步偏离。2022年4月以来长期通胀预期从定价上看并未抬升,实际利率基本跟随了名义利率的上行趋势,未来通胀预期抬升可能驱动实际利率下行。

短期看,基于Higher的担忧在退去,名义利率下行利好权益资产;但中期看,通胀黏性导致Longer 定价长期名义利率中枢高位,但是长期通胀预期上行,实际利率下行有利于通胀挂靠资产。资源股是反弹行情后,还能够进入下一场景的资产。

3 来自资金面的线索,关注核心资产的弹性

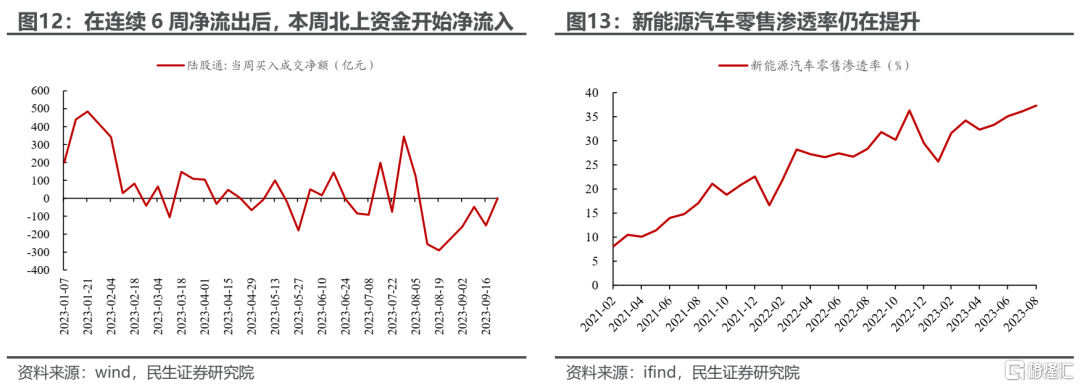

过去一段时间,离岸美元与离岸人民币均处于流动性相对较紧的环境中,北上资金在过去几周出现了明显的净流出。9月以来北上配置型资金持股占比高、且卖出幅度较大的行业包括食品饮料、消费者服务、建材、电新等核心资产相对集中的行业。

不过,上述行业本身的基本面仍然具有较强的韧性。而当前外资持续流出的情况已经发生逆转:随着国内经济基本面修复逐步得到验证,本周北上资金在连续6周净卖出后转为净买入。同时证券业协会在三季度首席经济学家例会上也提出要积极推进对外开放,吸引更多境外投资者参与中国资本市场。

未来随着北上资金的流入逐步回暖,前期北上资金持仓占比较高、且被大幅减持的核心资产在反弹行情中可能会有更大的弹性。另外值得一提的是,根据我们的测算来看,在今年5月中旬至6月中旬重仓TMT板块而业绩靠前的主动基金,当前配置于TMT行业的仓位可能仍然很高,出清速度低于预期。此外,国内外投资者对微软推出Copilot的定价可能存在分歧,成长领域主题投资的筹码因素仍需要重点考虑。

4 反弹已至,选择正确的方向

A股的反弹行情正在开启,“高低切换”这一共识过于容易,反而需要警惕和辨别。我们的配置推荐进行小幅调整:第一,上游资源消化超额收益的压力可能并不大,仍应坚守,推荐油、铜、煤炭、铝、油运、钢铁、贵金属;第二,随着北上资金的回流,建议关注新能源车、建筑材料、食品饮料,消费者服务;金融板块可以积极配置(券商,银行、保险);第三,红利资产依然是可以积极配置的方向。

风险提示:宏观经济承压;海外流动性紧缩超预期。

1、以基本面修复为支撑的反弹正在开启

本周五A股市场出现了久违的大升,TMT板块升幅居前,食品饮料、消费者服务等部分顺周期行业同样也有着不错的表现。一系列利好因素在周五的集中释放构成了A股反弹的催化剂:比如证券业协会在三季度首席经济学家例会上再次明确要活跃资本市场、提振投资者信心,推进对外开放的定调,中美双方在商议后成立经济领域工作组,微软决定推出Copilot;以及海外市场开始从美联储鹰派表态后极致的紧缩交易开始回摆。

当前国内经济基本面的修复则是支撑市场持续反弹的基础。从出口、社融、工业增加值等重要经济指标来看,8月份的实际值大多要好于市场预期和7月份的水平。与此同时,在8月末9月初国内一、二线城市先后落地“认房不认贷”政策以来,30大中城市商品房成交面积已经出现了连续3周的改善。经济基本面的修复企稳也是驱动市场情绪由过度悲观向中性回摆的重要助推力。如果用黄金内外盘价差所隐含的远期汇率来作为观测指标,可以发现:从8月底开始国内黄金价格相对于伦敦黄金价格的溢价开始上升,隐含未来人民币兑美元将贬值至7.6人民币兑1美元的水平;不过在9月15日经济数据公布之后,内外黄金价差所隐含的未来人民币贬值幅度开始逐步下行。

在投资者情绪最悲观的时刻很可能已经过去,同时未来行情的演绎更有可能受到经济基本面企稳修复支撑的背景下,未来哪些行业在的反弹中更具有持续性这一问题正在变得重要。

2、资源股:

兼具需求弹性,以及通胀交易的持续性

我们在此前的报吿中曾经指出:以原油为代表的资源品是当前全球经济中供需结构最紧张的地方。从供给的角度来看,资源品的供给约束难以缓和:一方面资源品开采等传统行业面临着长期资本开支不足的问题,在短期内存在产能扩张的瓶颈;另一方面,当前全球大宗商品的库存处在历史低位,进一步制约了商品在短期内实现供给端快速放松的能力。从需求的角度来看,未来全球对资源品的需求可能出现国内外共振向上的情境:在国内经济逐步企稳修复的同时,美国在“再工业化”政策驱动下,制造业仍然保持了较强的韧性。从需求反弹角度看,上游资源是最紧张的环节。

从通胀中枢交易来看,确认通胀中枢上移的时点正在逐步到来。一个值得关注的变化是美国汽车工人的罢工正在得到越来越多的支持,这可能会带来通胀压力的上升和实际利率的下降。美国汽车工人工会(UAW)领导的美国汽车工人罢工事件逐步升级,他们提出的要求是将汽车工人的工资提高40%并落实每周4天工作制。从9月15日罢工行动开始至今,已经有3家汽车装配厂的13000名工人牵涉其中,且UAW的主席表示未来罢工将扩大至38家汽车零部件装配厂。有意思的是,有可能是出于政治压力,目前无论是民主党的拜登还是共和党的特朗普,都对汽车工人的罢工表示了支持。拜登和特朗普将分别在下周二和下周三前往密歇根州,表达对美国汽车工人罢工活动的支持。这与1980年代里根总统严厉打击工会以控制通胀的手段大相径庭。近年来,美国发生的工人罢工事件有持续上升的趋势。截至8月31日,美国2023年就已经发生了19起涉及1000人以上的罢工事件。考虑到当前美国非农部门就业人员平均工资增速仍然在4%以上且显著高于疫情前的水平,这次受到政府高层支持的罢工行动很有可能继续强化美国居民薪资增速,加大通胀上行的压力,甚至有可能会在未来引发“工资—通胀”螺旋。供给侧的因素越来越多,这和美联储从2022年4月开始的试图通过抑制需求以平抑通胀的预设结果开始逐步偏离。

尽管美联储在本周的FOMC会议上作出了鹰派表态,并通过点阵图暗示2023年内很可能还会再进行一次加息;但是美联储也不得不面对货币政策效果显现会有时滞的掣肘,目前美联储的加息很可能已经接近尾声。2022年4月以来长期通胀预期从定价上看并未抬升,实际利率基本跟随了名义利率的上行趋势,未来通胀预期抬升可能驱动实际利率下行。

在供给约束长期存在且需求共振向上、且海外内生性的通胀压力逐步上升的环境中,资源股在中长期视角下将具有更强的确定性。即便海外货币政策出现进一步紧缩的情况下,对实际利率更为敏感的资源股反而有可能因为更强的通胀上行动能而受益。

3、来自资金面的线索

关注核心资产的弹性

过去一段时间,离岸美元与离岸人民币均处于流动性相对较紧的环境中,3个月美元LIBOR-OIS利差维持在疫情后相对较高的位置,且表征离岸人民币紧张程度的HIBOR在9月份也有明显的上行。在离岸人民币和离岸美元流动性收紧的情况下,北上资金在过去几周出现了明显的净流出。其中,食品饮料、消费者服务、建材、电力设备和新能源等核心资产相对集中的行业,恰好也是北上配置型资金持股占比较大、且9月以来资金净流出幅度也比较高的行业。

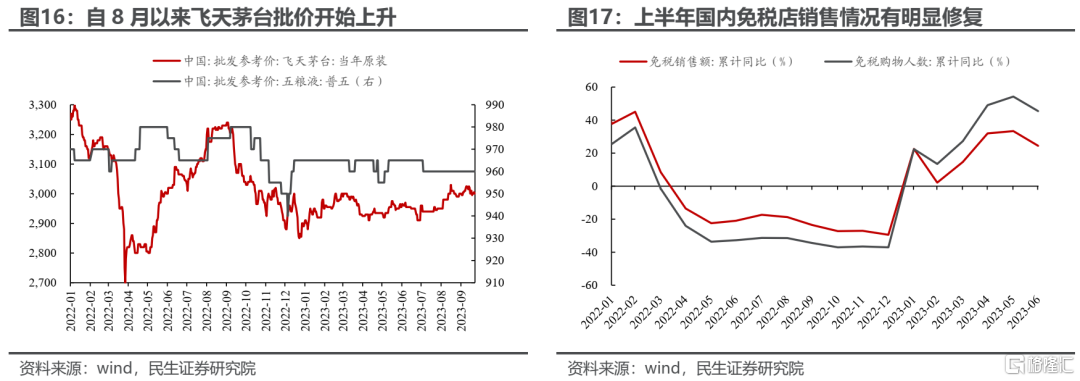

不过,上述行业本身的基本面仍然具有韧性,且景气度也相对较好:就电新行业来看,当前零售市场的新能源车渗透率仍在提升,且光伏电池产量增速也在上升;就建材行业来看,建材价格综合指数在9月初“认房不认贷”政策大面积落地后出现了企稳回升的迹象;就食品饮料行业来看,7月底开始茅台已经开始提价;就消费者服务行业来看,今年以来免税店销售额和购物人数都有明显的回升。

当前外资持续流出的情况已经发生逆转:随着国内经济基本面修复逐步受到经济数据的验证,8月初以来北上资金持续流出的情况在本周也吿一段落,本周北上资金在连续6周净卖出后转为净买入。此外,证券业协会三季度首席经济学家例会上在明确要“活跃资本市场、活跃投资者信心”的同时,也提出要积极推进对外开放,吸引更多境外投资者参与中国资本市场。未来随着北上资金的流入逐步回暖,前期北上资金持仓占比较高、且被大幅减持的核心资产在反弹行情中可能会有更大的弹性。

另外值得一提的是,未来TMT板块受益于增量资金的程度可能相对有限。如果把今年5月中旬至6月中旬(TMT板块相对全A有明显超额收益时期)基金净值增速在全部主动偏股基金中排名Top20%的基金挑选出来,视作当时重仓TMT板块的基金;那么后续可以观察到这一部分基金净值中位数在6月中旬至7月中旬的走势与万得TMT指数具有很高的相似性,且从9月开始可能由于增配了传媒行业,甚至已经不能跑赢万得TMT指数。这一现象似乎也在说明:前期重仓TMT板块的主动基金,当前配置于TMT行业的仓位可能仍然很高,未来进一步提高仓位比重的能力可能会受到制约。此外,尽管TMT板块周五因微软推出Copilot而出现大幅度的上升,但是国内外投资者对这一事件的定价可能存在分歧,周五美股微软公司的股价并没有因Copilot即将推出而出现明显的上升,反而是相比标普500指数和纳斯达克指数出现了更大的跌幅。

4、反弹开启,选择正确的方向

在国内经济基本面的内生性动能逐步修复的支撑下,A股的反弹行情正在开启。在市场逐步进入顺风期的大背景下,选择正确的方向正在变得愈发重要。在此,我们推荐的配置方向如下:

第一,上游资源仍然是我们的首要推荐。目前资源品在面临较强供给约束的背景下,更有可能受益于需求的修复。未来海外更有可能出现的环境是名义利率维持高位甚至略有提升,而通胀上行的压力可能会更强。在这种环境下,同时受益于供需紧张和实际利率下行的资源股是当前最具性价比的选择。当前上游资源消化超额收益的压力可能并不大,仍应坚守,推荐:油、铜、煤炭、铝、油运、钢铁、贵金属。

第二,受海外流动性收紧的影响,北上资金在前期大幅卖出核心资产标的。随着海外资金流入逐步回暖,建议关注新能源车、建筑材料、食品饮料,消费者服务;金融板块可以积极配置(券商,银行、保险)。

第三,在监管层面愈发强调资本市场需要对股东进行合理回报这一问题的情况下,红利资产依然是可以积极配置的方向。

风险提示

1)宏观经济承压。当下宏观景气度虽有所复苏,但如果出现需求进一步走弱的迹象,市场可能会出现波动,上游资源品供需矛盾的紧张程度可能会下降。

2)海外流动性紧缩超预期。如果海外出现超预期的流动性风险,那么离岸市场的流动性可能会再度收紧,北上资金的回流可能会受到阻碍。

注:本文来自民生证券2023年9月24日发布的证券研究报吿《A股策略周报20230924:选择正确的方向》,报吿撰写:牟一凌 SAC编号S0100521120002 | 纪博文 SAC编号S0100122080001