本文来自格隆汇专栏:国君宏观董琦,作者:董琦、韩朝辉

导读

全国层面来看,目前新房销售仍在底部震荡,在“认房不认贷”的政策逻辑下,需要居民“卖一买一”进行置换,但是考虑到目前刚需受限于收入预期,购房意愿持续偏弱,后续政策仍有较大放松的空间,包括:一线城市首套房贷利率和首付比调降、部分区域限购限售放开、普宅认定标准放宽等。此外,需要重视投资端的下滑趋势,关注后续“城中村”改造推进的力度和节奏。

摘要

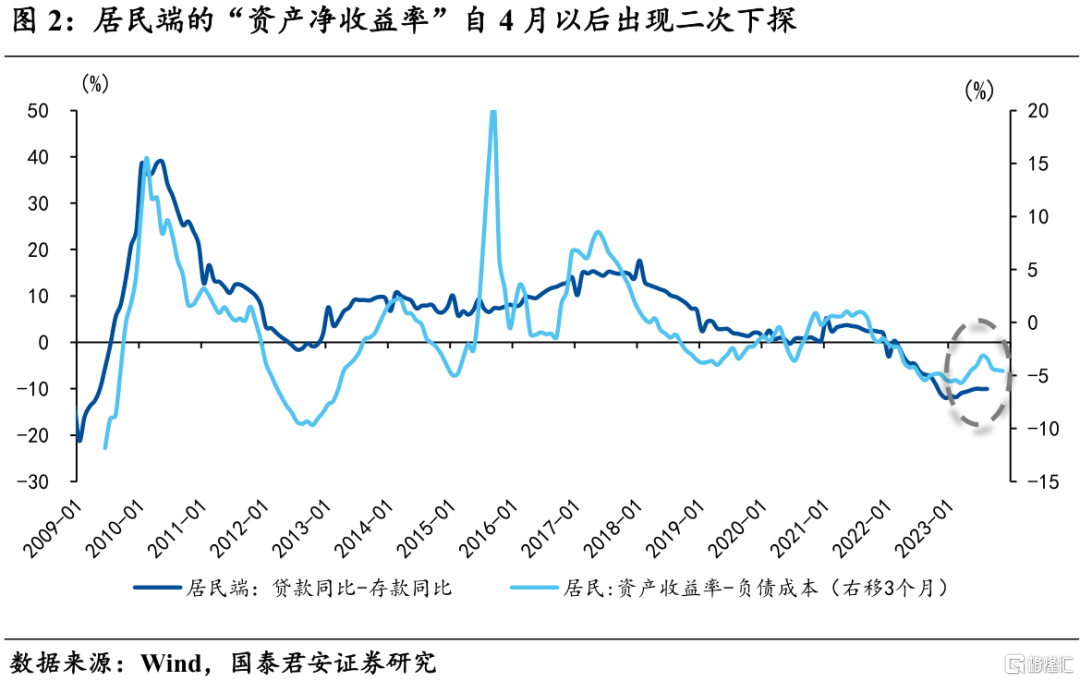

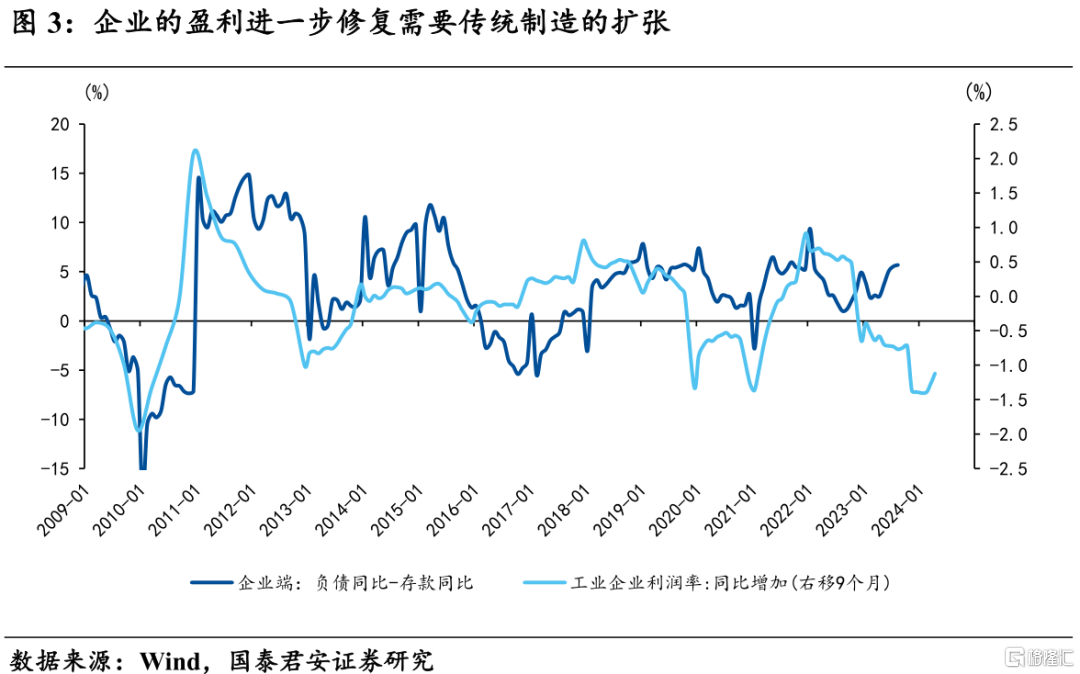

1)我们理解本轮地产放松核心目的就是稳信用。一方面,居民端的“资产净收益率”自4月以后出现二次下探,导致居民净储蓄下降的趋势在近两个月出现中断,此时稳房价的重要性在提升;另一方面,上半年企业端的信用扩张主要倚靠高技术制造业,而目前在外需回落的背景下,出现了阶段性的信用收缩,也就意味着前期产能去化相对干净、库存位于低位的传统制造有望成为结构性扩张的方向。因此,无论是稳房价,还是稳投资,地产对于私人部门信用的影响成为边际上的关键矛盾。

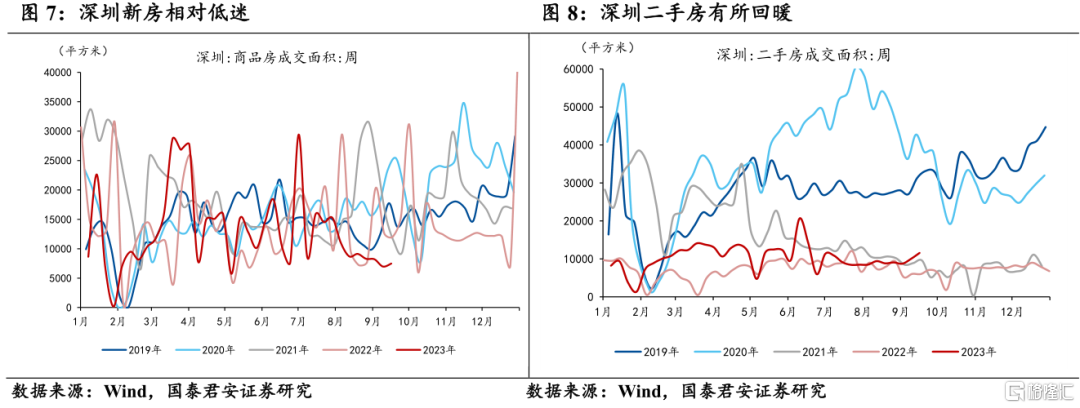

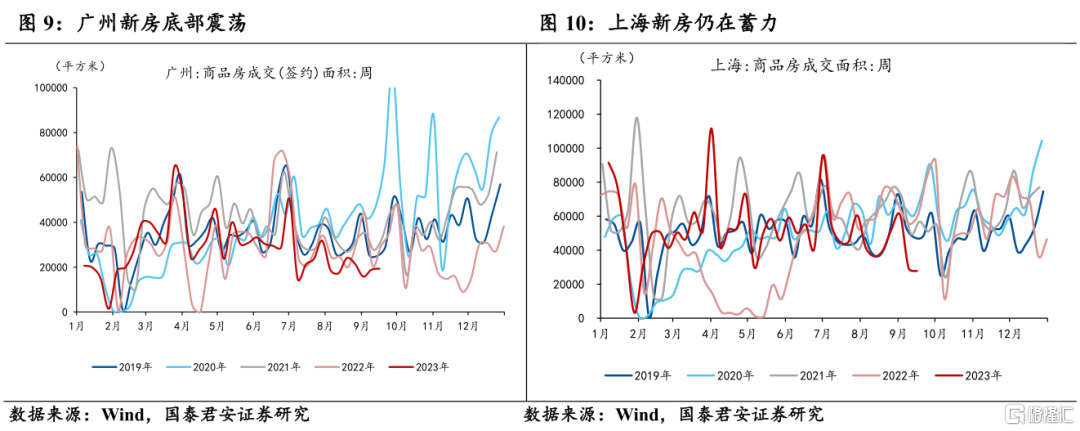

2)各地政策陆续出台,进展如何?9月上旬各地正在加速落实相关政策,目前来看,各地“认房不认贷”基本已全部落实;部分城市还下调了房贷政策利率下限,如:广州首套房贷利率降至“LPR-10BP”,成为首个利率低于LPR的一线城市;目前二线城市主要的放松措施在限购限售领域,例如:大连、青岛、济南、福州、合肥等多个城市陆续取消了限购和限售政策,苏州对120平以上商品房解除限购。从效果来看,目前北京“认房不认贷”的作用相对显著,二手房放量带动新房企稳回升,深圳也有小幅回暖,相对而言,上海的楼市还在蓄力的过程中。

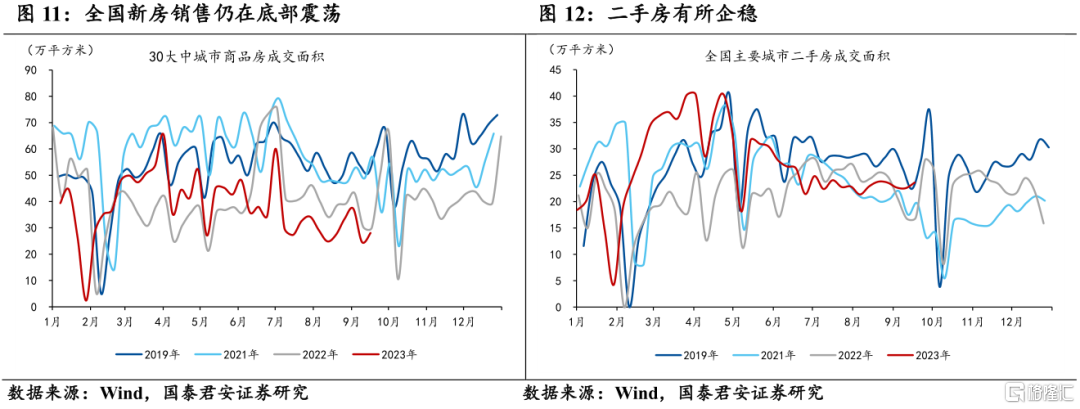

3)全国层面来看,目前新房销售仍在底部震荡,在“认房不认贷”的政策逻辑下,需要居民“卖一买一”进行置换,但是考虑到目前刚需受限于收入预期,购房意愿持续偏弱,后续政策仍有较大放松的空间。

a) 第一,一线城市后续关注首套房首付比例和贷款利率的下调,以及优化部分区域限购限售政策、放宽普宅认定标准等措施,若楼市恢复不及预期,有望进一步放开;

b) 第二,目前还未解除限购的二线城市包括:杭州、成都、长沙、厦门、苏州、无锡、天津、武汉、西安、海南,后续有望陆续放开(14年仅有四个一线城市和三亚未解除限购)。

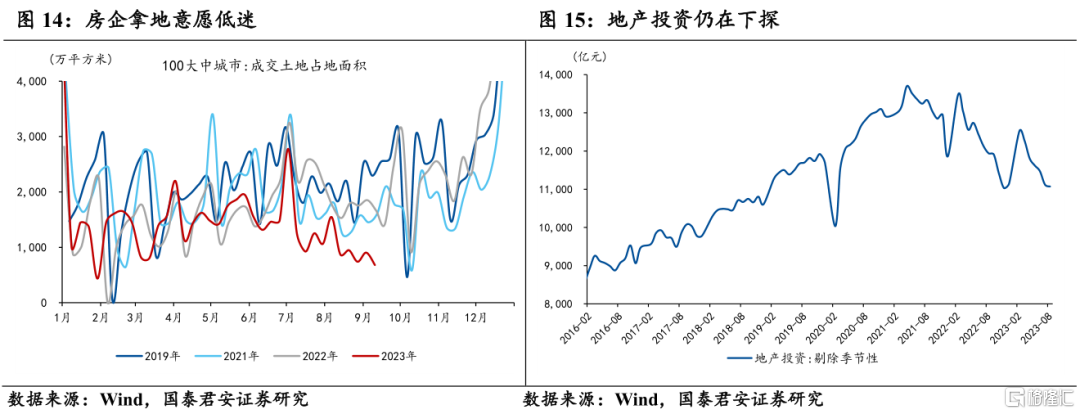

c) 第三,除了销售端的政策,我们认为更重要的在于地产投资端的下滑趋势仍在延续,尤其是近期地产销售不及预期导致房企拿地意愿低迷,因此,投资端的政策需要进一步发力来稳定总需求,关注后续“城中村”改造推进的力度和节奏。

风险提示:居民购房意愿不及预期

正文

1.本轮地产放松的政策逻辑

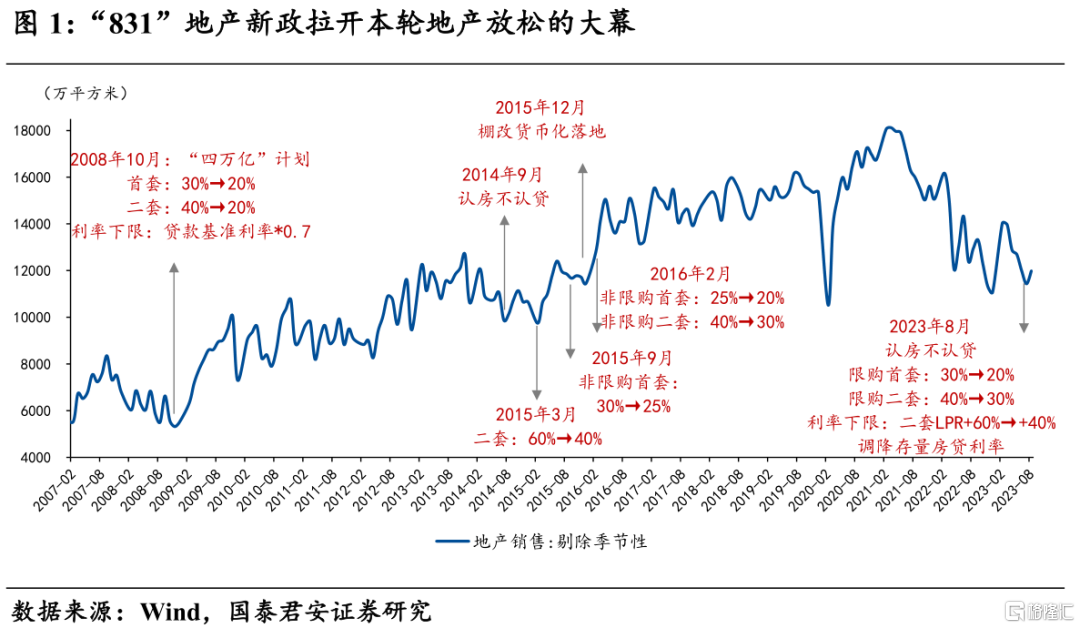

首先,我们理解本轮地产放松核心目的就是稳信用。

一方面,居民端的“资产净收益率”自4月以后出现二次下探,导致居民净储蓄下降的趋势在近两个月出现中断,此时稳房价的重要性在提升;

另一方面,上半年企业端的信用扩张主要倚靠高技术制造业,而目前在外需回落的背景下,出现了阶段性的信用收缩,也就意味着前期产能去化相对干净、库存位于低位的传统制造有望成为结构性扩张的方向。

因此,无论是稳房价,还是稳投资,地产对于私人部门信用的影响成为边际上的关键矛盾。

基于上述逻辑,“831”地产新政拉开本轮地产放松的大幕,目前处于初期。

2.各地政策陆续出台,进展如何?

9月上旬各地正在加速落实相关政策,目前来看,各地“认房不认贷”基本已全部落实;部分城市还下调了房贷政策利率下限,如:广州首套房贷利率降至“LPR-10BP”,成为首个利率低于LPR的一线城市;目前二线城市主要的放松措施在限购限售领域,例如:大连、青岛、济南、福州、合肥等多个城市陆续取消了限购和限售政策,苏州对120平以上商品房解除限购。

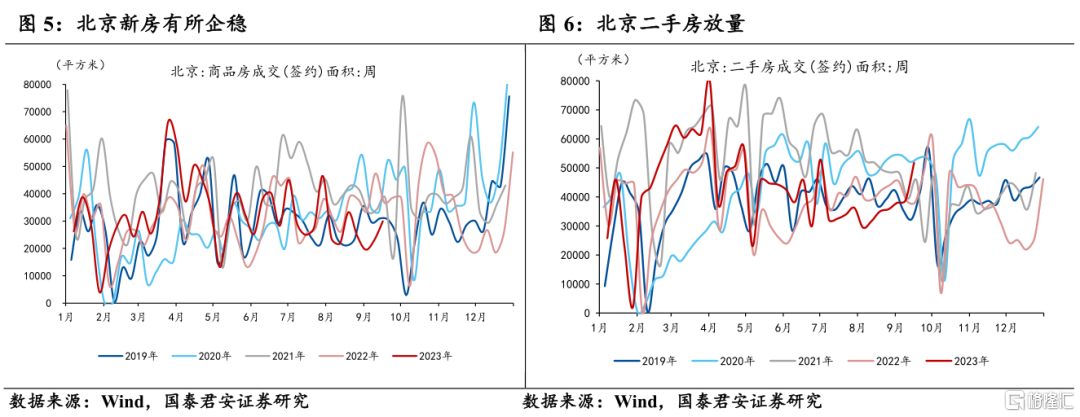

从效果来看,目前北京“认房不认贷”的作用相对显著,二手房放量带动新房企稳回升,深圳也有小幅回暖,相对而言,上海的楼市还在蓄力的过程中,后续仍待政策的进一步发力。

3.放松远未结束,后续关注“城中村”定调

全国层面来看,目前新房销售仍在底部震荡,在“认房不认贷”的政策逻辑下,需要居民“卖一买一”进行置换,后续重点关注二手房的边际变化。但是考虑到目前刚需受限于收入预期,购房意愿持续偏弱,后续政策仍有较大放松的空间。

第一,一线城市后续关注首套房首付比例和贷款利率的下调,以及优化部分区域限购限售政策、放宽普宅认定标准等措施,若楼市恢复不及预期,有望进一步放开;

第二,目前还未解除限购的二线城市包括:杭州、成都、长沙、厦门、苏州、无锡、天津、武汉、西安、海南,后续有望陆续放开(14年仅有四个一线城市和三亚未解除限购)。

除了销售端的政策,我们认为更重要的在于地产投资端的下滑趋势仍在延续,尤其是近期地产销售不及预期导致房企拿地意愿低迷,因此,投资端的政策需要进一步发力来稳定总需求,关注后续“城中村”改造推进的力度和节奏。

风险提示:居民购房意愿不及预期。

注:本文来自国泰君安发布的《【国君宏观】楼市新变化——国泰君安宏观周报(20230917)》,报吿分析师:董琦、韩朝辉

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。