本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、韓朝輝

導讀

全國層面來看,目前新房銷售仍在底部震盪,在“認房不認貸”的政策邏輯下,需要居民“賣一買一”進行置換,但是考慮到目前剛需受限於收入預期,購房意願持續偏弱,後續政策仍有較大放鬆的空間,包括:一線城市首套房貸利率和首付比調降、部分區域限購限售放開、普宅認定標準放寬等。此外,需要重視投資端的下滑趨勢,關注後續“城中村”改造推進的力度和節奏。

摘要

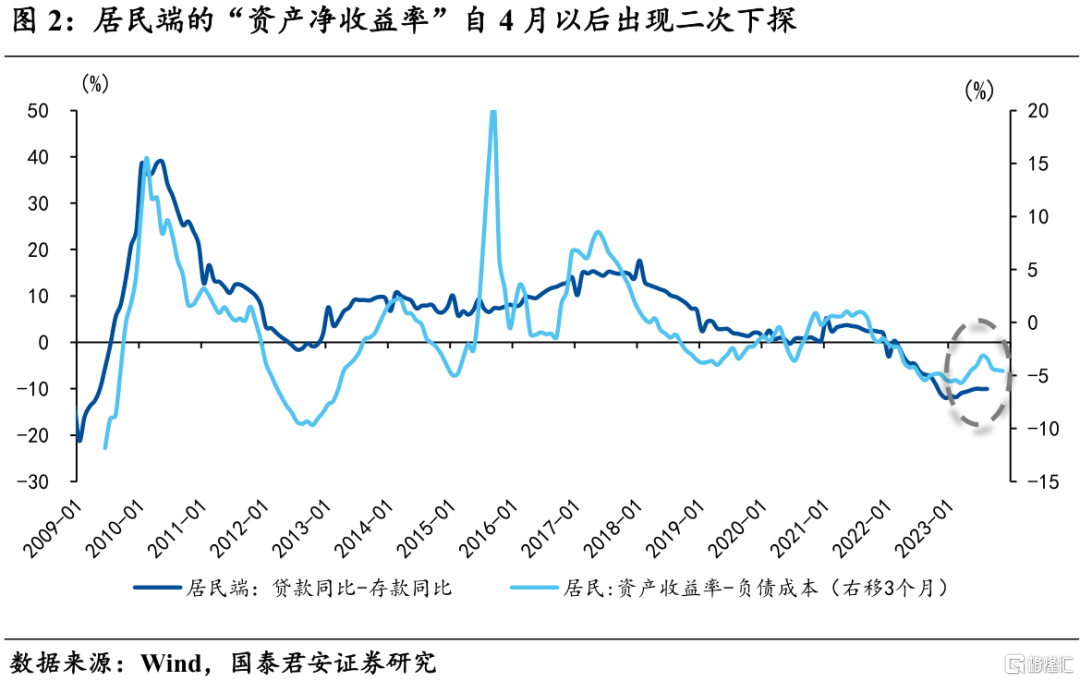

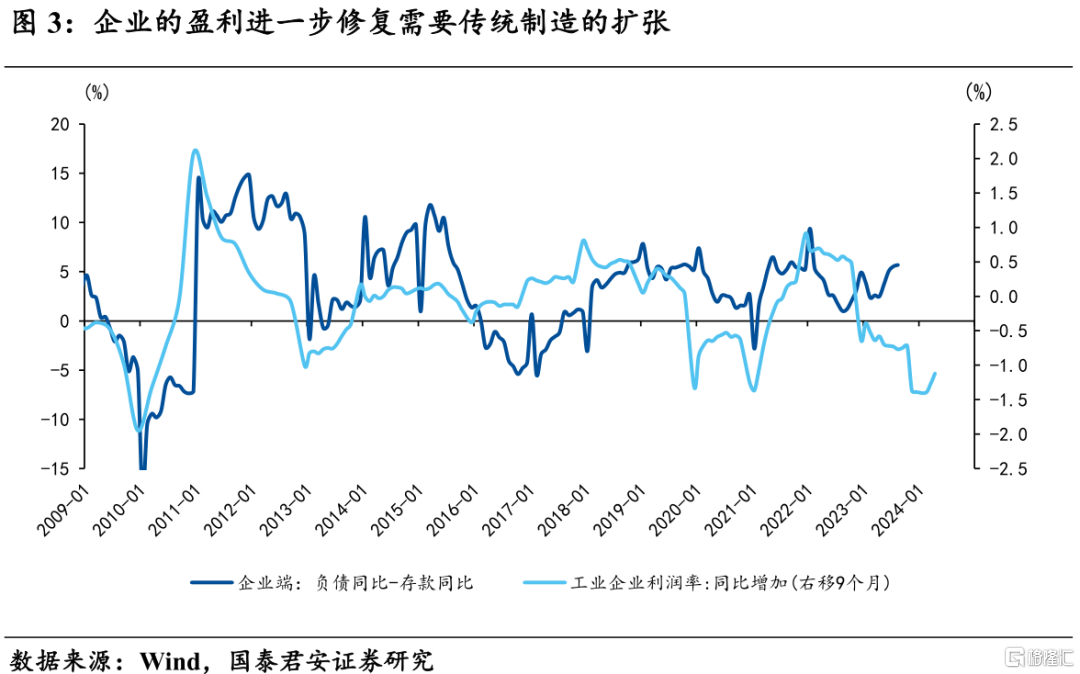

1)我們理解本輪地產放鬆核心目的就是穩信用。一方面,居民端的“資產淨收益率”自4月以後出現二次下探,導致居民淨儲蓄下降的趨勢在近兩個月出現中斷,此時穩房價的重要性在提升;另一方面,上半年企業端的信用擴張主要倚靠高技術製造業,而目前在外需回落的背景下,出現了階段性的信用收縮,也就意味着前期產能去化相對乾淨、庫存位於低位的傳統制造有望成為結構性擴張的方向。因此,無論是穩房價,還是穩投資,地產對於私人部門信用的影響成為邊際上的關鍵矛盾。

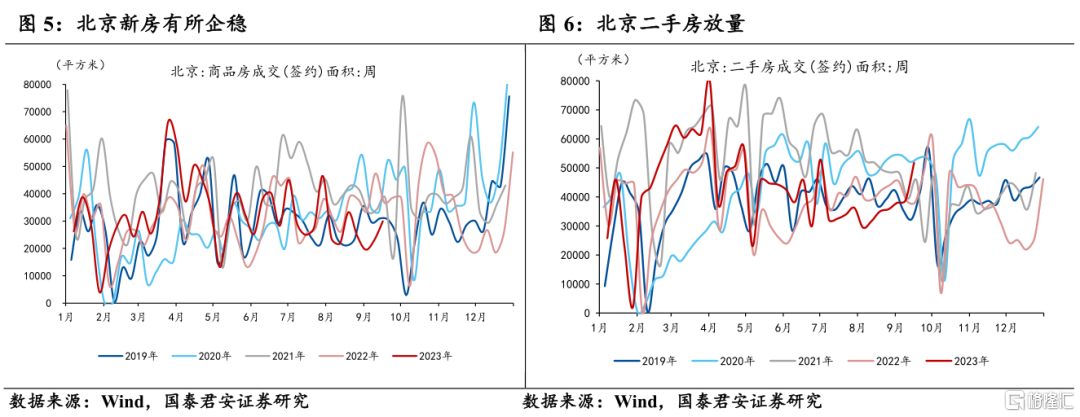

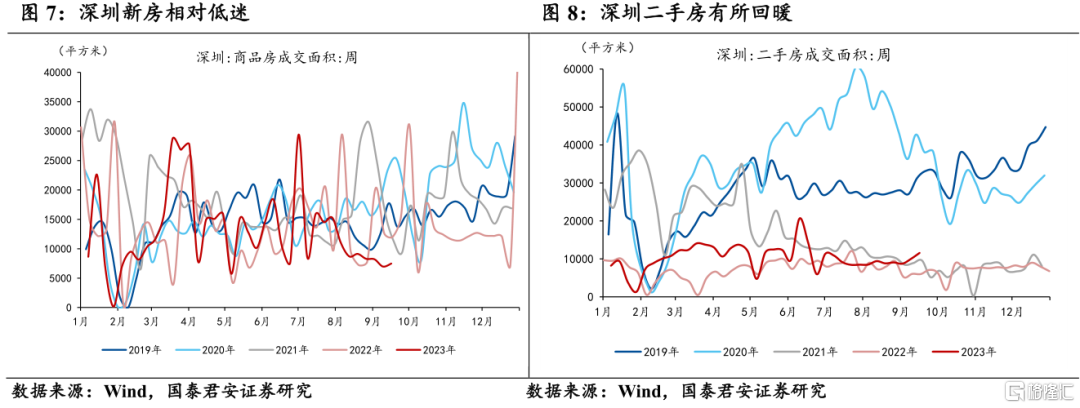

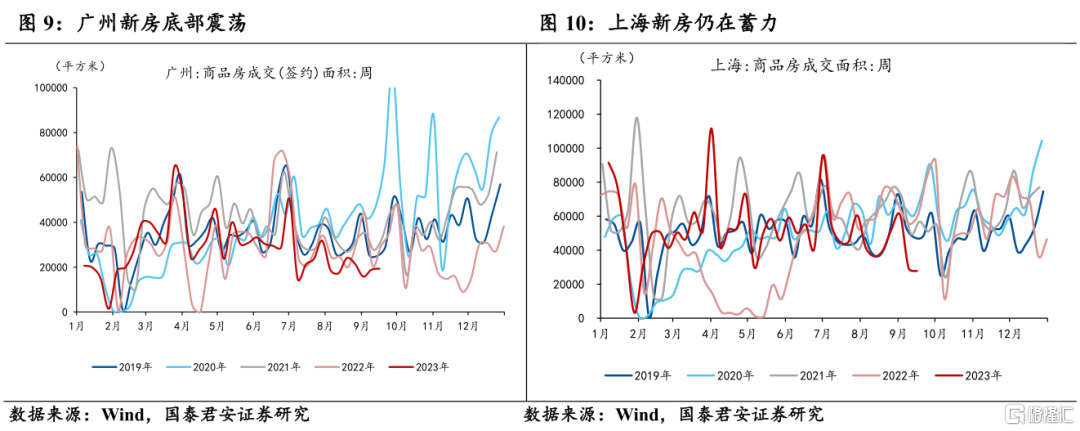

2)各地政策陸續出台,進展如何?9月上旬各地正在加速落實相關政策,目前來看,各地“認房不認貸”基本已全部落實;部分城市還下調了房貸政策利率下限,如:廣州首套房貸利率降至“LPR-10BP”,成為首個利率低於LPR的一線城市;目前二線城市主要的放鬆措施在限購限售領域,例如:大連、青島、濟南、福州、合肥等多個城市陸續取消了限購和限售政策,蘇州對120平以上商品房解除限購。從效果來看,目前北京“認房不認貸”的作用相對顯著,二手房放量帶動新房企穩回升,深圳也有小幅回暖,相對而言,上海的樓市還在蓄力的過程中。

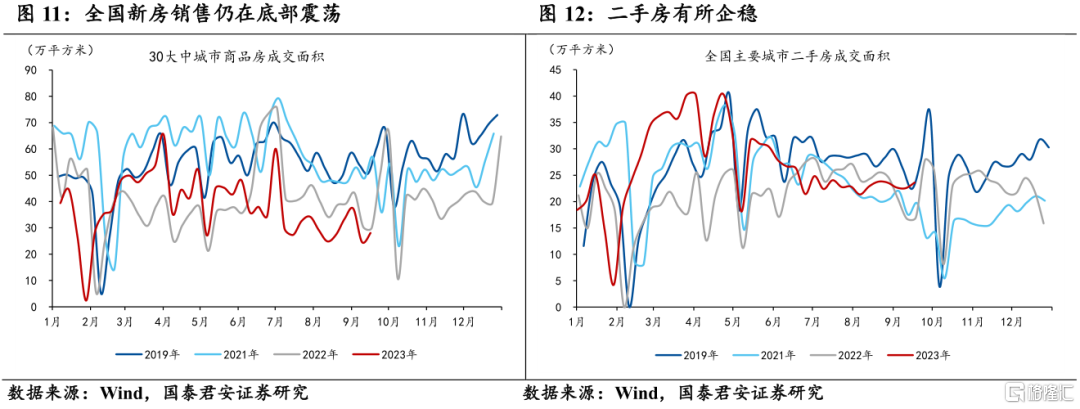

3)全國層面來看,目前新房銷售仍在底部震盪,在“認房不認貸”的政策邏輯下,需要居民“賣一買一”進行置換,但是考慮到目前剛需受限於收入預期,購房意願持續偏弱,後續政策仍有較大放鬆的空間。

a) 第一,一線城市後續關注首套房首付比例和貸款利率的下調,以及優化部分區域限購限售政策、放寬普宅認定標準等措施,若樓市恢復不及預期,有望進一步放開;

b) 第二,目前還未解除限購的二線城市包括:杭州、成都、長沙、廈門、蘇州、無錫、天津、武漢、西安、海南,後續有望陸續放開(14年僅有四個一線城市和三亞未解除限購)。

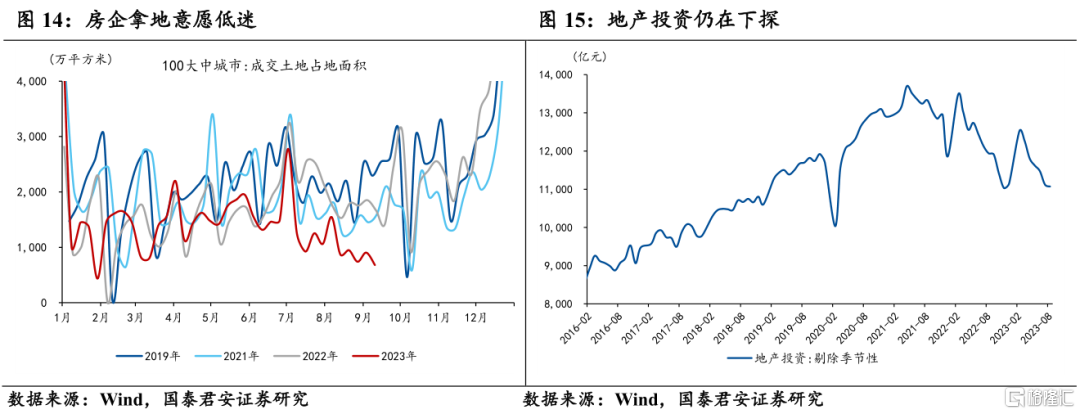

c) 第三,除了銷售端的政策,我們認為更重要的在於地產投資端的下滑趨勢仍在延續,尤其是近期地產銷售不及預期導致房企拿地意願低迷,因此,投資端的政策需要進一步發力來穩定總需求,關注後續“城中村”改造推進的力度和節奏。

風險提示:居民購房意願不及預期

正文

1.本輪地產放鬆的政策邏輯

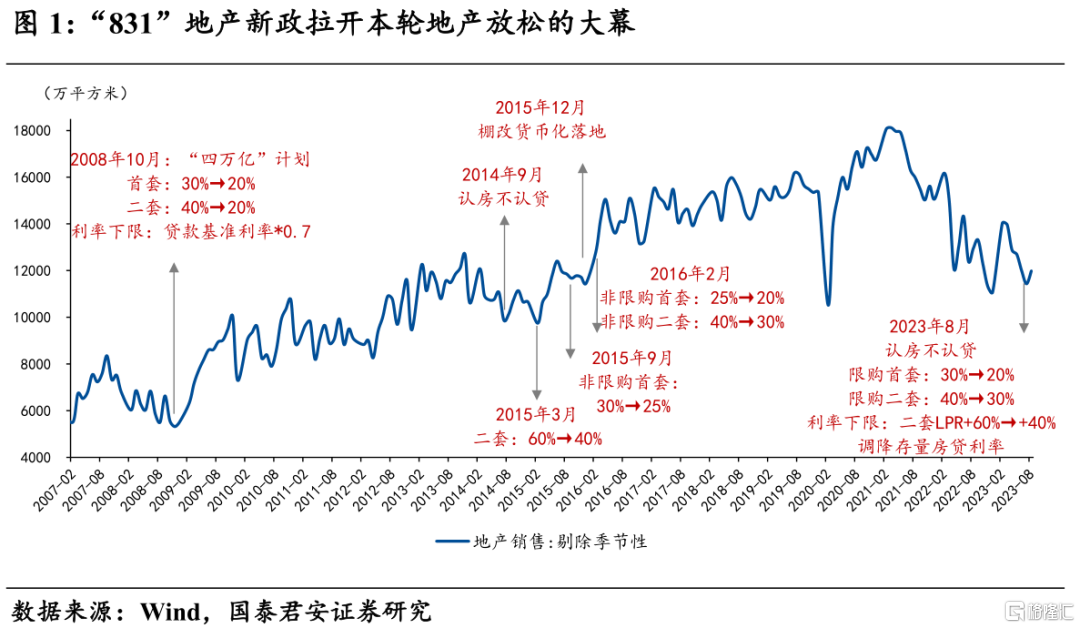

首先,我們理解本輪地產放鬆核心目的就是穩信用。

一方面,居民端的“資產淨收益率”自4月以後出現二次下探,導致居民淨儲蓄下降的趨勢在近兩個月出現中斷,此時穩房價的重要性在提升;

另一方面,上半年企業端的信用擴張主要倚靠高技術製造業,而目前在外需回落的背景下,出現了階段性的信用收縮,也就意味着前期產能去化相對乾淨、庫存位於低位的傳統制造有望成為結構性擴張的方向。

因此,無論是穩房價,還是穩投資,地產對於私人部門信用的影響成為邊際上的關鍵矛盾。

基於上述邏輯,“831”地產新政拉開本輪地產放鬆的大幕,目前處於初期。

2.各地政策陸續出台,進展如何?

9月上旬各地正在加速落實相關政策,目前來看,各地“認房不認貸”基本已全部落實;部分城市還下調了房貸政策利率下限,如:廣州首套房貸利率降至“LPR-10BP”,成為首個利率低於LPR的一線城市;目前二線城市主要的放鬆措施在限購限售領域,例如:大連、青島、濟南、福州、合肥等多個城市陸續取消了限購和限售政策,蘇州對120平以上商品房解除限購。

從效果來看,目前北京“認房不認貸”的作用相對顯著,二手房放量帶動新房企穩回升,深圳也有小幅回暖,相對而言,上海的樓市還在蓄力的過程中,後續仍待政策的進一步發力。

3.放鬆遠未結束,後續關注“城中村”定調

全國層面來看,目前新房銷售仍在底部震盪,在“認房不認貸”的政策邏輯下,需要居民“賣一買一”進行置換,後續重點關注二手房的邊際變化。但是考慮到目前剛需受限於收入預期,購房意願持續偏弱,後續政策仍有較大放鬆的空間。

第一,一線城市後續關注首套房首付比例和貸款利率的下調,以及優化部分區域限購限售政策、放寬普宅認定標準等措施,若樓市恢復不及預期,有望進一步放開;

第二,目前還未解除限購的二線城市包括:杭州、成都、長沙、廈門、蘇州、無錫、天津、武漢、西安、海南,後續有望陸續放開(14年僅有四個一線城市和三亞未解除限購)。

除了銷售端的政策,我們認為更重要的在於地產投資端的下滑趨勢仍在延續,尤其是近期地產銷售不及預期導致房企拿地意願低迷,因此,投資端的政策需要進一步發力來穩定總需求,關注後續“城中村”改造推進的力度和節奏。

風險提示:居民購房意願不及預期。

注:本文來自國泰君安發佈的《【國君宏觀】樓市新變化——國泰君安宏觀週報(20230917)》,報吿分析師:董琦、韓朝輝

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content