本文来自格隆汇专栏:宏观芝道,作者:周君芝、谭浩弘

要点

关于高端制造出口这一话题,投资者非常关心。这一课题研究的首要难点在于“高端制造”缺乏通俗清晰的统一标准。以中国海关和美国经济普查局为例,二者对“高新技术产品”的定义往往很难让投资人直观地了解数据背后的含义。

中高端制造业出口不仅是当下中国出口主要驱动力,也是未来中国出口的重要方向。

我们尝试建立更通俗易懂的中高端制造出口指标体系,并以此为基础,分析中国这几年中高端制造出口变化趋势,我们称之为“中国出口的升级之路”。

首先来重新界定并划分中高端制造业出口。

我们将九类产品归口“中高端制造出口产品”,分别为,汽车及零部件、电子产品、工程机械、电力设备、激光设备、航天设备、机床、生物医药和医疗设备。

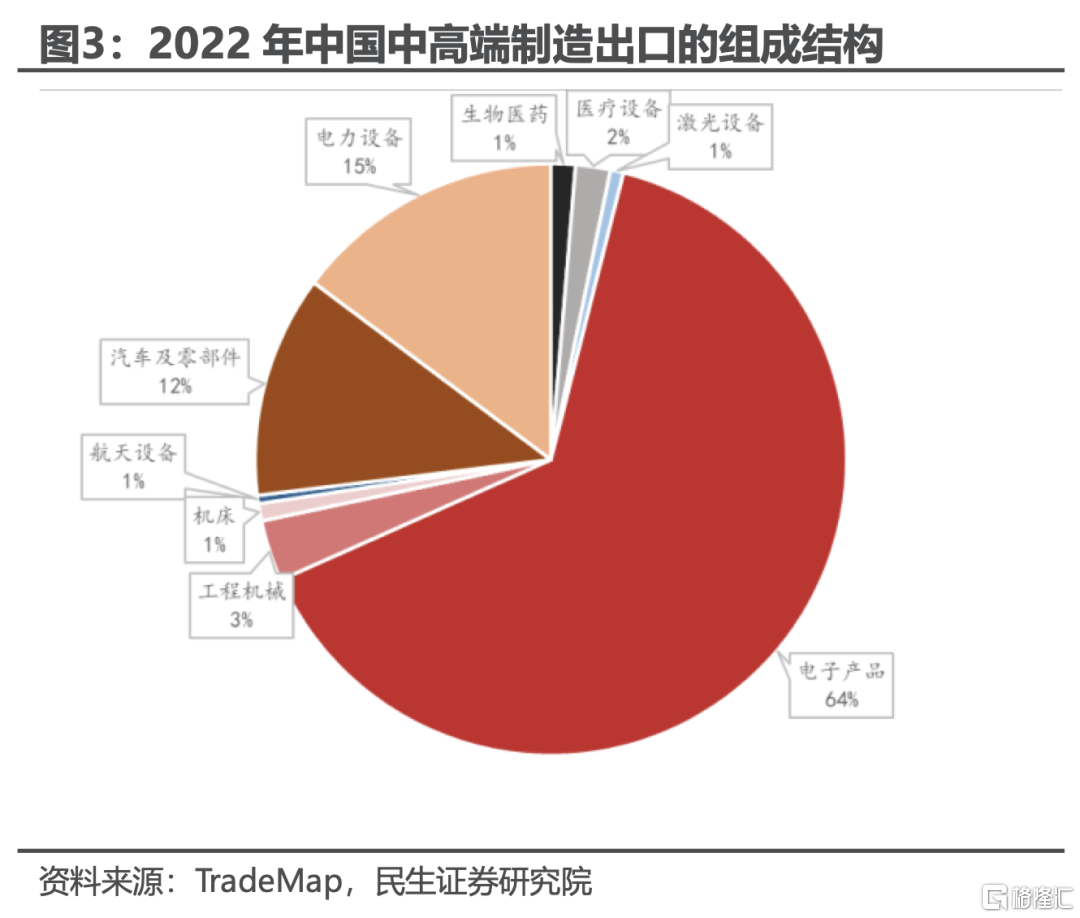

最重要的产品有三类,电子产品(64%)、电力设备(15%)和汽车及零部件(12%),三者累计占比超过90%(2022年截面数据)。工程机械(3%)虽然占比较低,但是近年来上升非常明显。

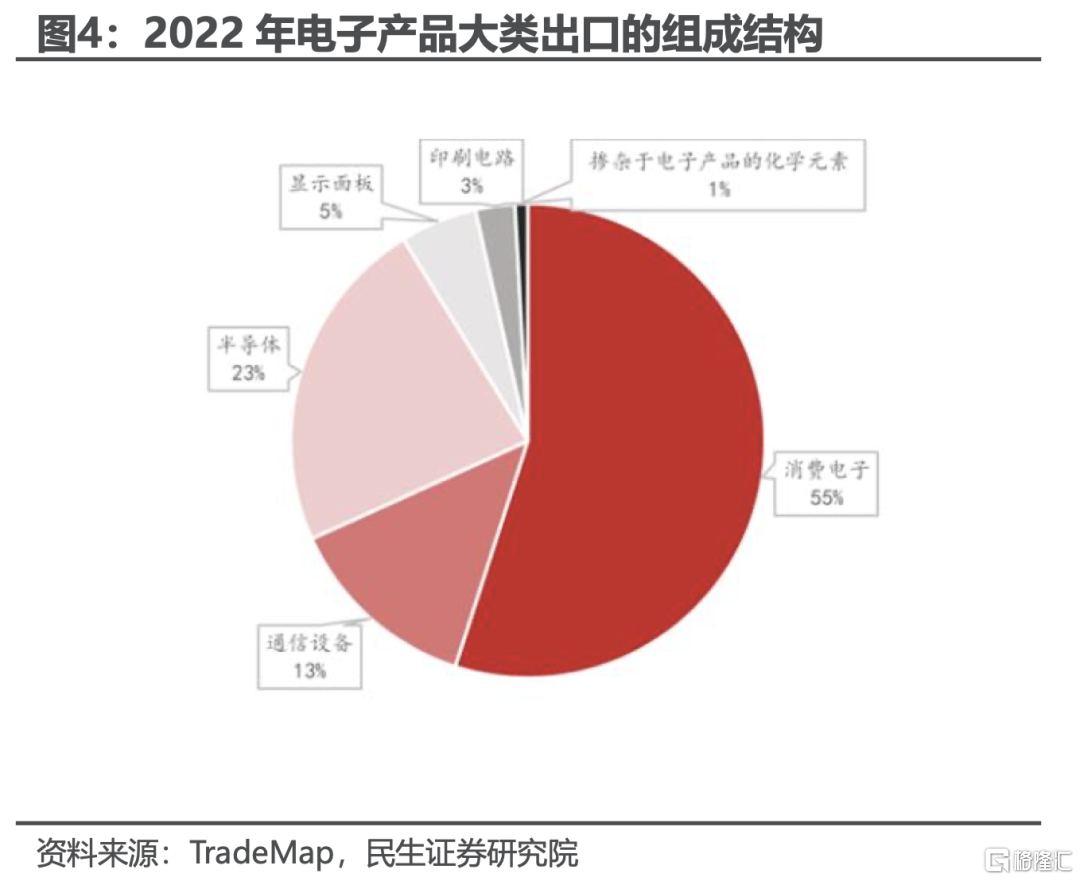

电子产品出口,主要包括消费电子、半导体、通信设备、显示面板和印刷电路。

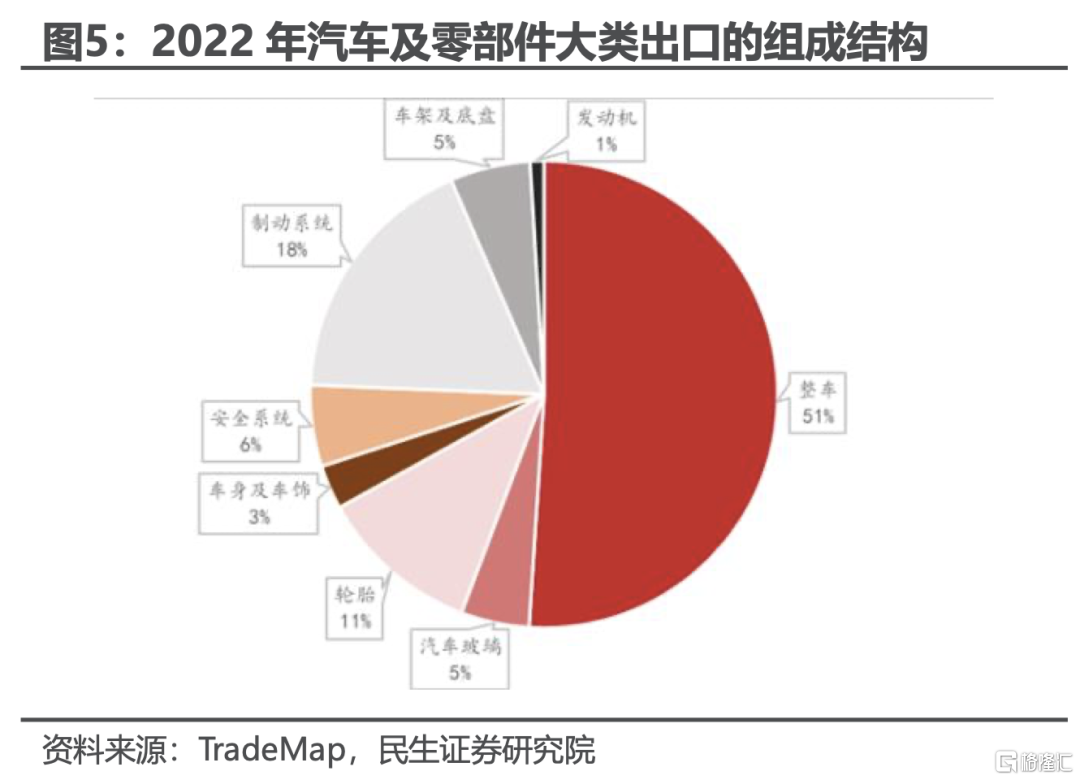

汽车制造出口,主要包括整车、以及制动系统、安全系统、汽车玻璃等零部件。

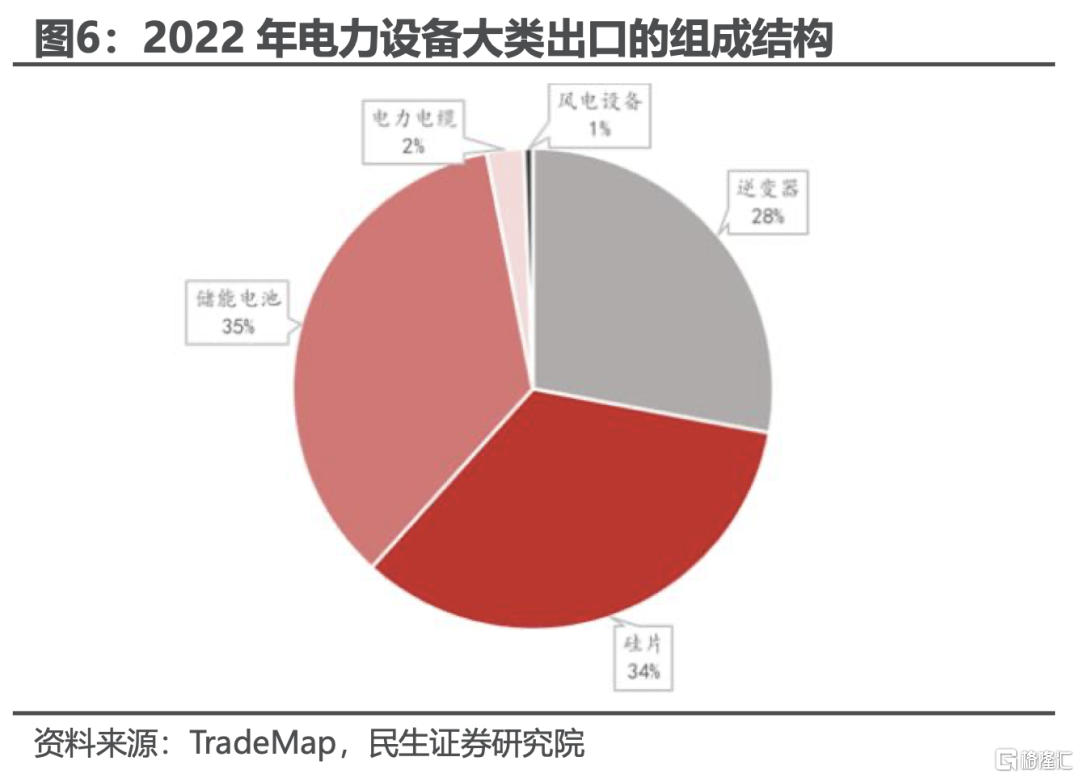

电力设备出口,主要包括储能电池、硅片和逆变器,占比达98%。

高新制造出口增速一波三折,电力设备、汽车制造和工程机械为近期亮点。

加入WTO后,我国中高端制造出口总量稳步上升,根据增速又可以分三个阶段。

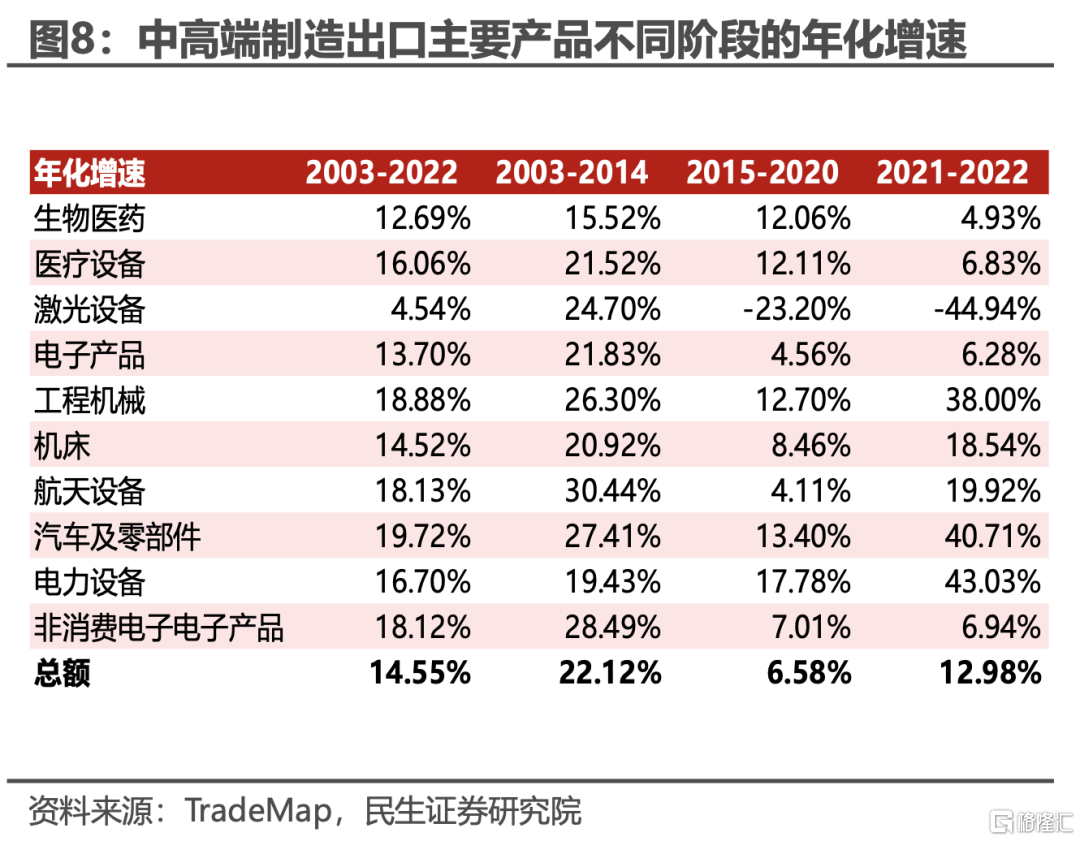

阶段一(2003-2014年),快速增长期。年均增速高达22.1%,各类产品齐头并进,增速差异不大。

阶段二(2015-2020年),出口放缓期。年均增速仅有6.6%,行业增速出现分化,工程机械、电力设备、汽车制造、医疗产品等占优。

阶段三(2020年-2022年),重拾高增长。年均增速达13.0%,行业分化持续,工程机械、电力设备、汽车制造维持强势。

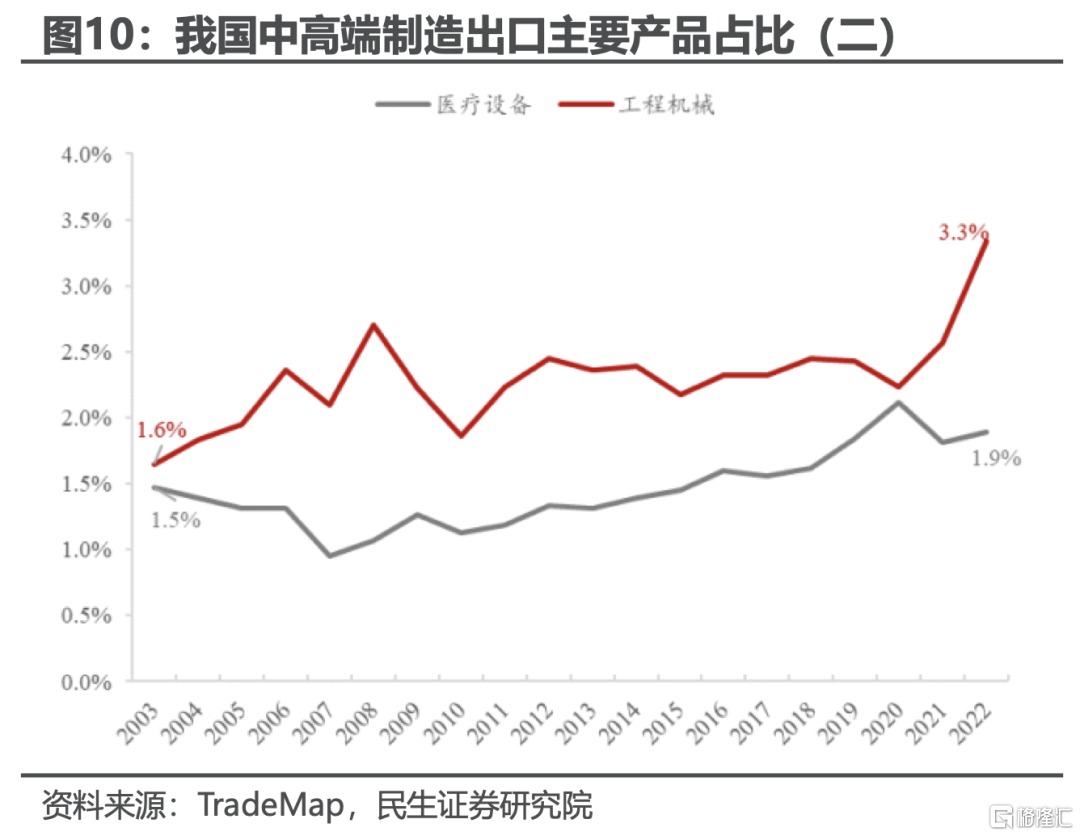

近期有两类中高端制造业展现出惊人的竞争优势,即电力设备和工程机械。

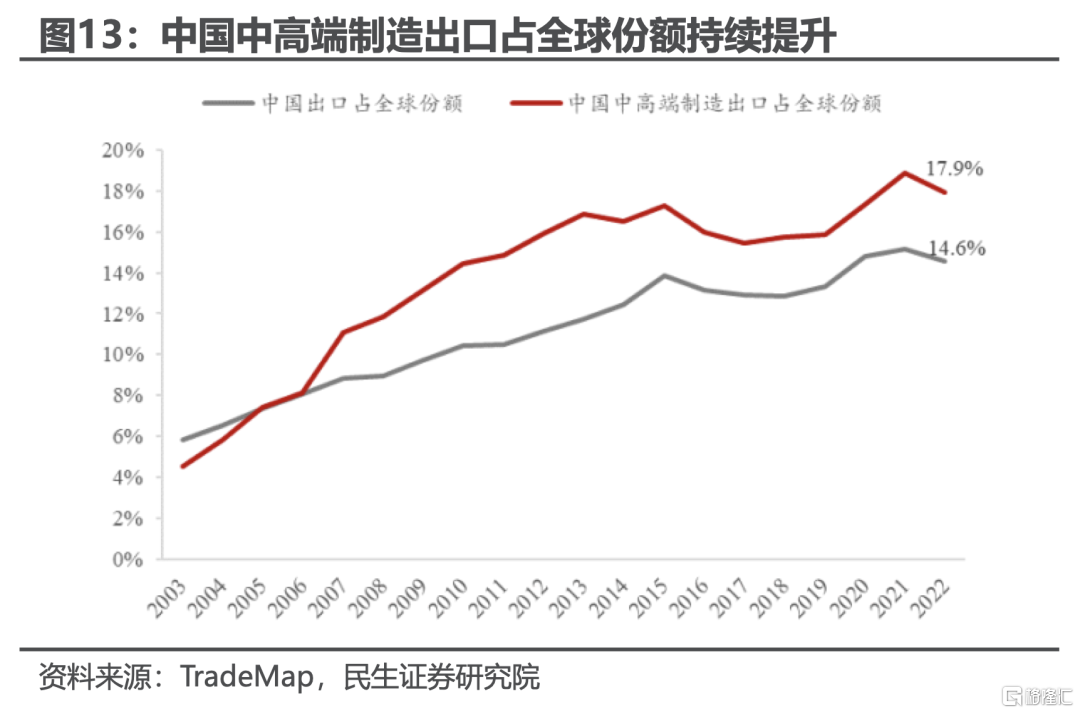

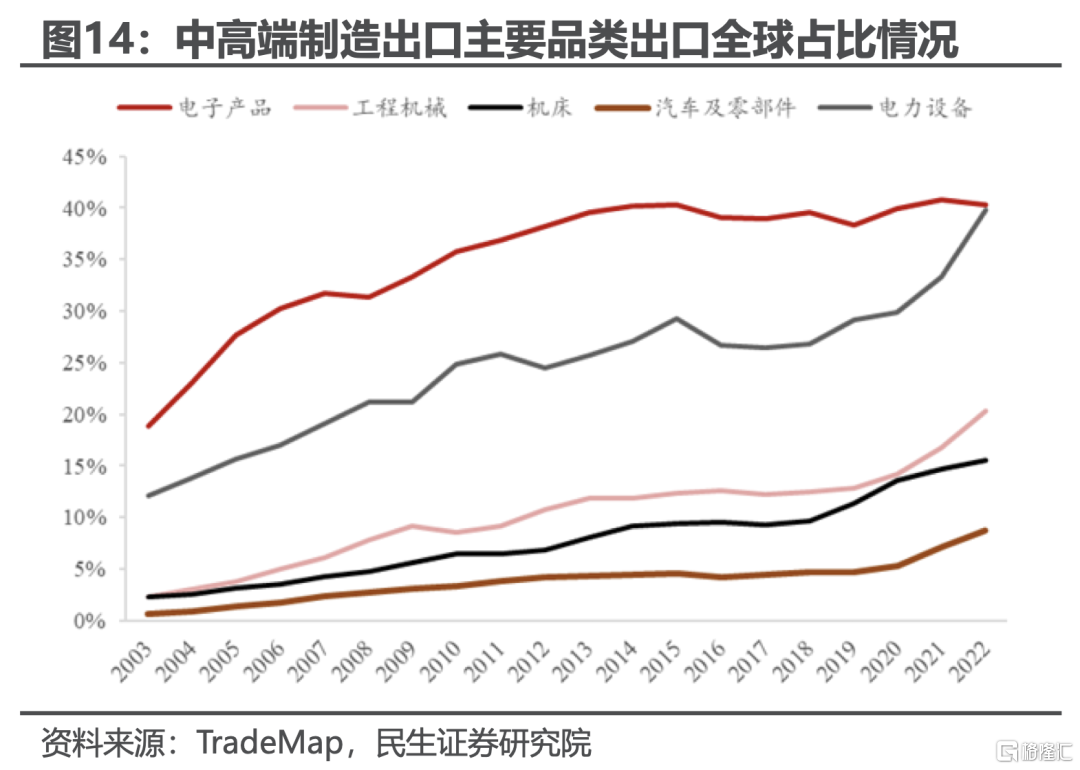

我国中高端制造出口占全球的份额多年来不断提高,出口竞争力上升是中国中高端制造出口的长期主题。

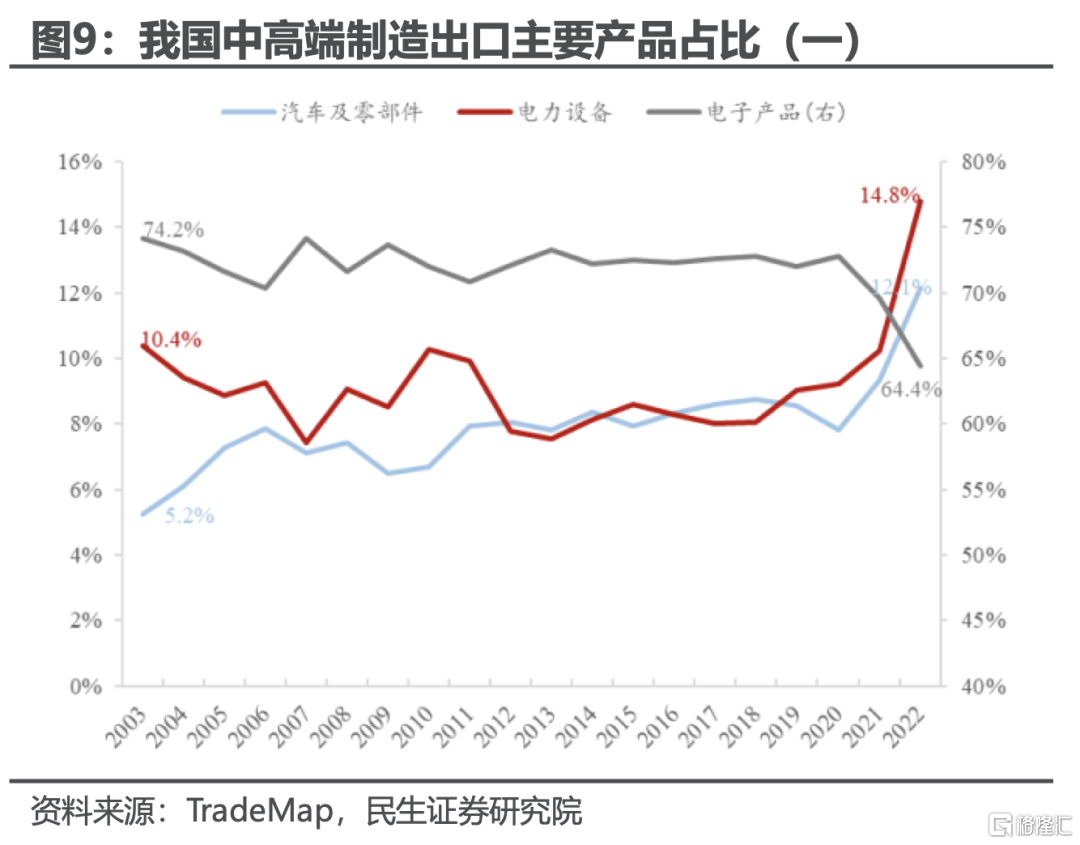

电子产品份额上升趋势并不持续,2015年后有所停滞。

工程机械、汽车零部件和电力设备出口占全球份额稳步提升,电力设备尤为突出。

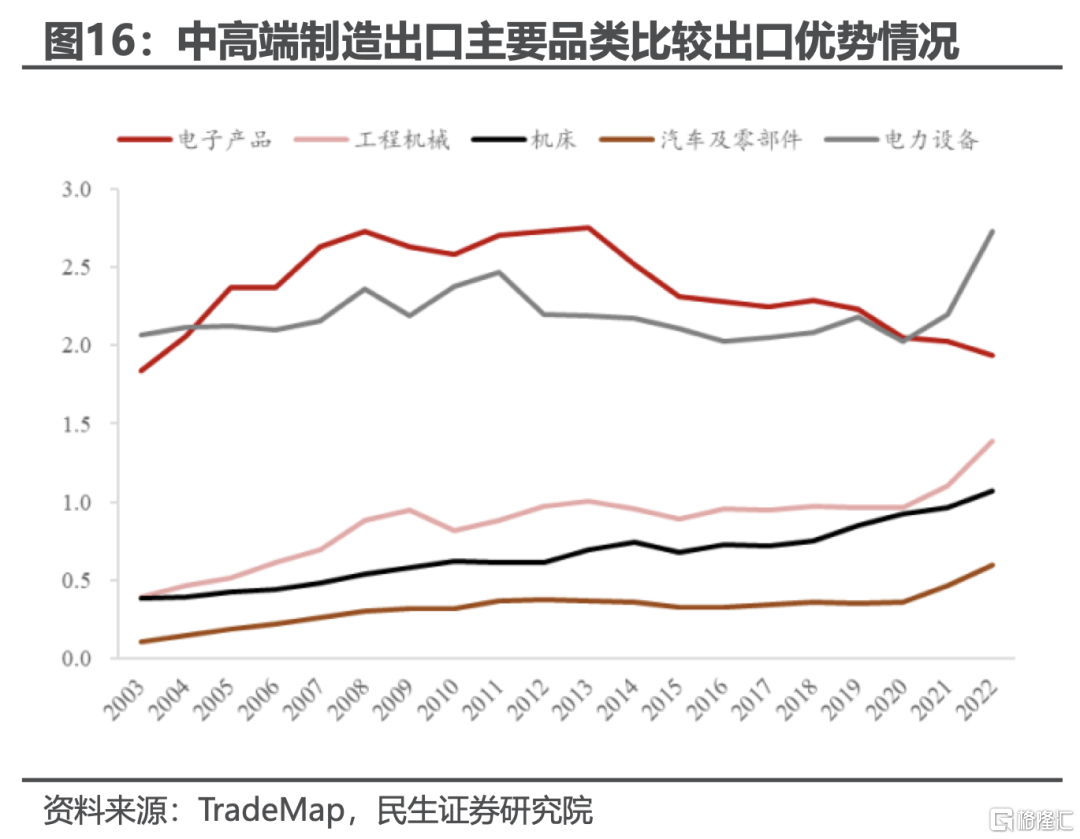

以比较优势指数衡量观察中国中高端制造出口,结论相近。

电子行业比较优势较高,但近年有所降温。

电力设备、工程机械,行业比较优势指数上升最明显。汽车零部件比较优势有上升,但绝对值仍然偏低。

我国出口升级,既因无奈的贸易摩擦,也因主动适应全球产业演进

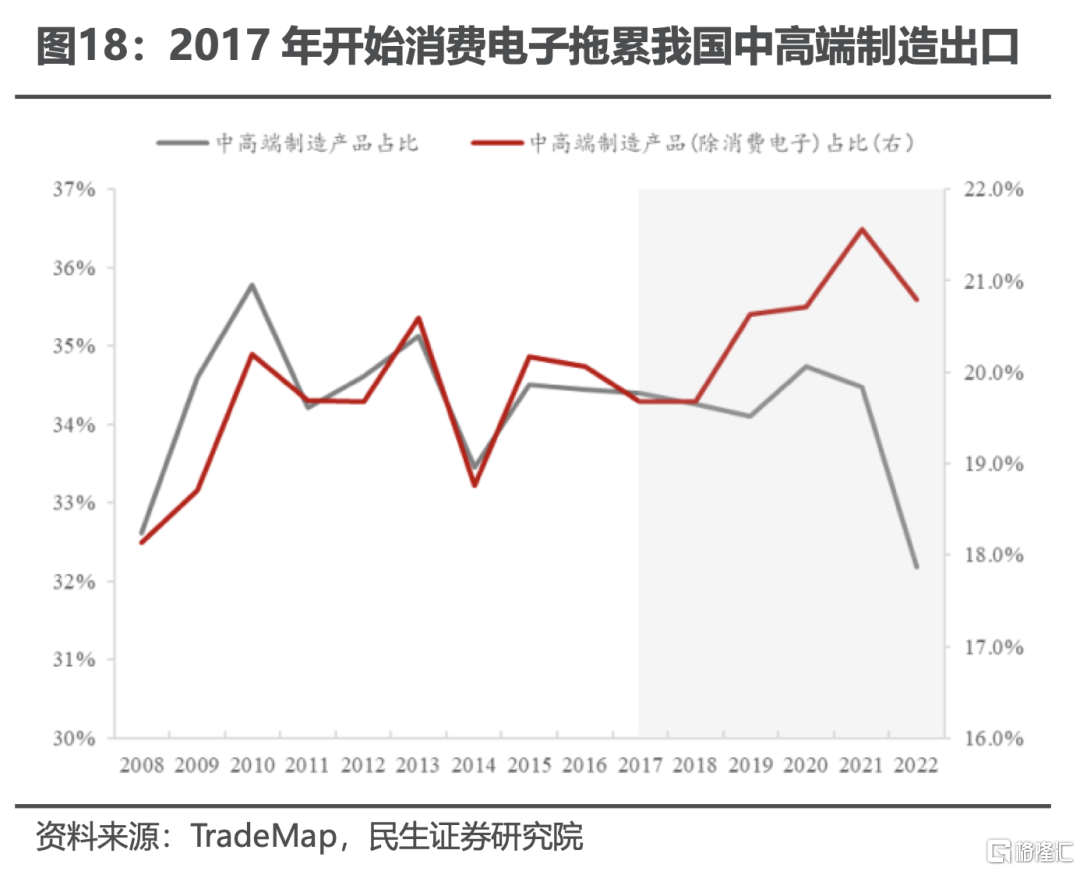

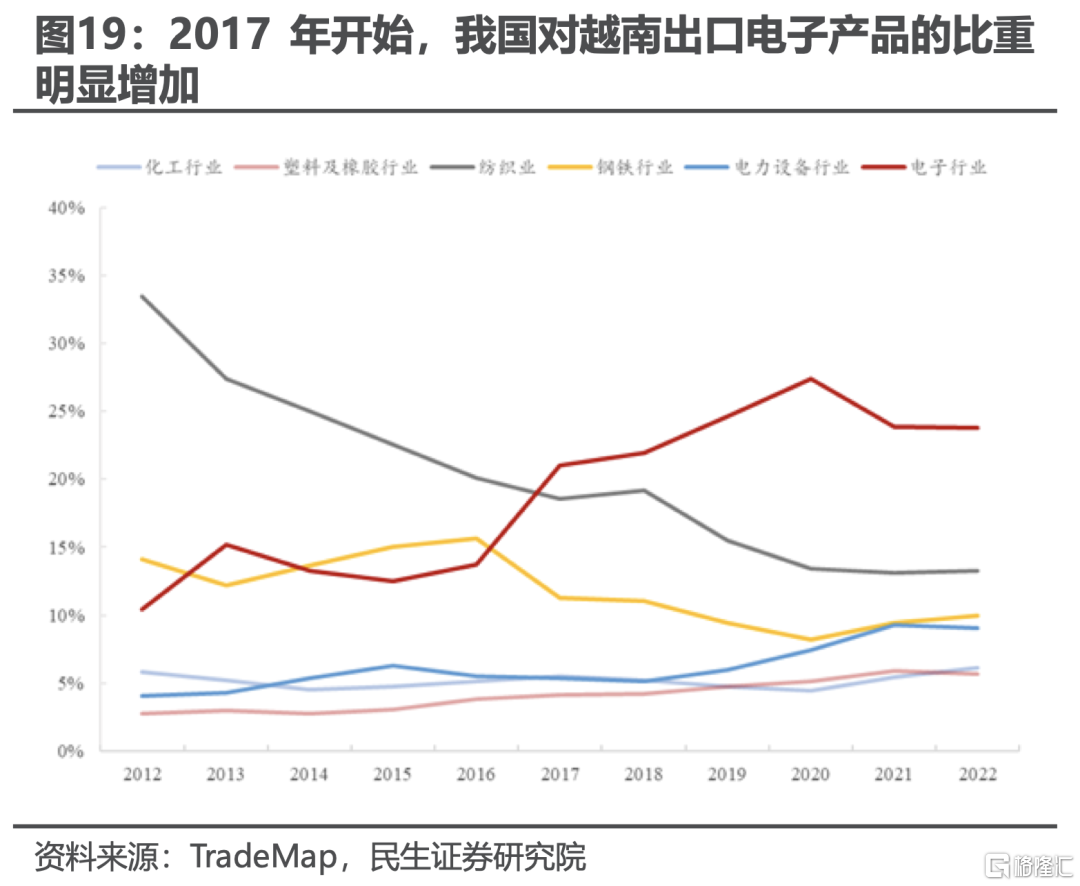

消费电子出口在2017年后开始持续拖累我国中高端制造出口。同期,我国对越南的电子产品出口占比快速上升,上升的节奏并不正常。

背后可能与跨国电子企业对中美贸易摩擦的担忧有关,即该类企业将消费电子的最后组装转移至以越南为首的东南亚国家。

我国新能源车和新能源相关电力设备产品的出口在2019年后显著提升。这一现象固然与碳中和的全球产业趋势相关。但我们需要注意到,同期我国电力设备出口的比较优势指数也在快速上升。也就是说,我国电力设备产品的出口有自身的“阿尔法”因素。

正文

一、什么是中高端制造行业?

1.1如何定义中高端制造?

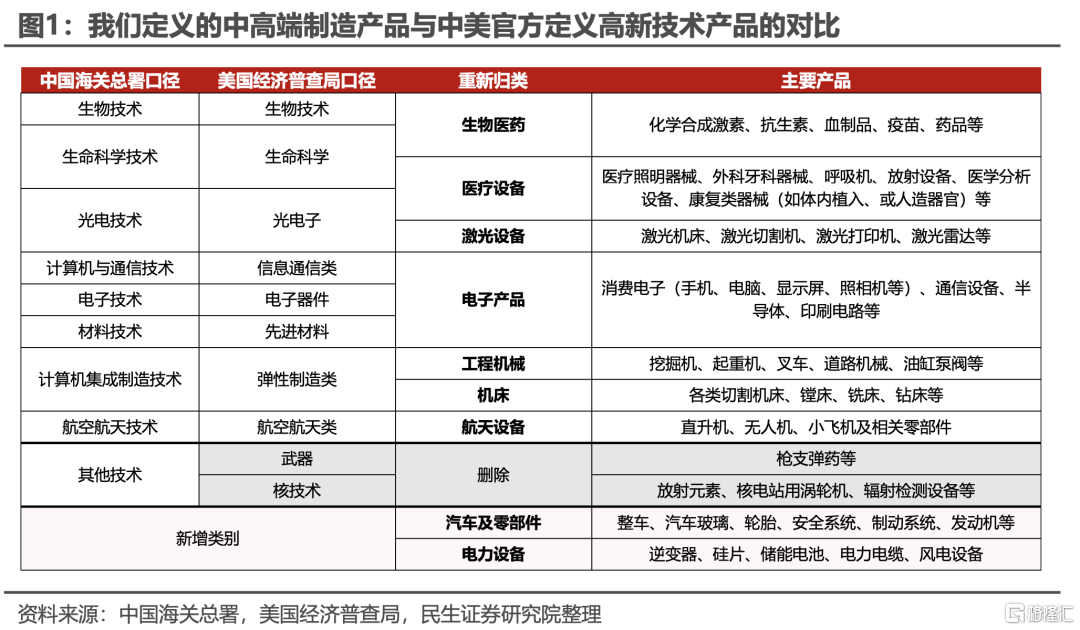

我国海关总署每个月都会发布“高新技术产品”出口的数据,其中主要包括九类产品:生物技术、生命科学技术、光电技术、计算机与通信技术、电子技术、计算机集成制造技术、材料技术、航空航天技术和其他技术。

同样地,美国经济普查局(BEA)也公布了其认为的“高新技术产品”名录。口径与我国海关总署相仿,BEA的名录包括十类产品:生物技术、生命科学、光电子、信息通信类、电子器件、弹性制造类、先进材料、航空航天类、武器、核技术。

为更直观地表达,且考虑到行业趋势的变迁,我们将海关总署和BEA公布的科目根据投资适用性增减后重新组合为九类。

最终,我们将汽车及零部件(新增)、电子产品、工程机械、电力设备(新增)、激光设备、航天设备、机床、生物医药和医疗设备定义为“中高端制造出口产品”。

可以看到,我们重新组合的中高端制造产品的出口金额与海关总署公布的高新技术产品出口的变化趋势非常相近。可以说,这一分类在不损失准确性的情况下,也照顾了通俗性与颗粒度。

由于我们定义的中高端制造产品种类更多(删除的武器、核技术类别出口规模很低),所以近年来我们的数据会高于海关总署口径的数据。

1.2 中高端制造产品的具体构成

截至2022年,电子产品(64%)、电力设备(15%)和汽车及零部件(12%)是我国中高端制造出口占比前三的类别,共超过90%。

电子产品占据了我国中高端制造出口的半壁江山。消费电子、半导体和通信设备是电子产品主要成分。具体看我国电子产品的出口构成,消费电子占55%,半导体占23%,通信设备占13%,显示面板占5%,印刷电路占3%。

整车和零部件在汽车及零部件出口中各占一半。整车(包括客车、轿车和货车)出口中,2022年新能源汽车占比达28.6%。汽车零部件中,制动系统(18%)、轮胎(11%)、安全系统(6%)、汽车玻璃(5%)等占比较高。

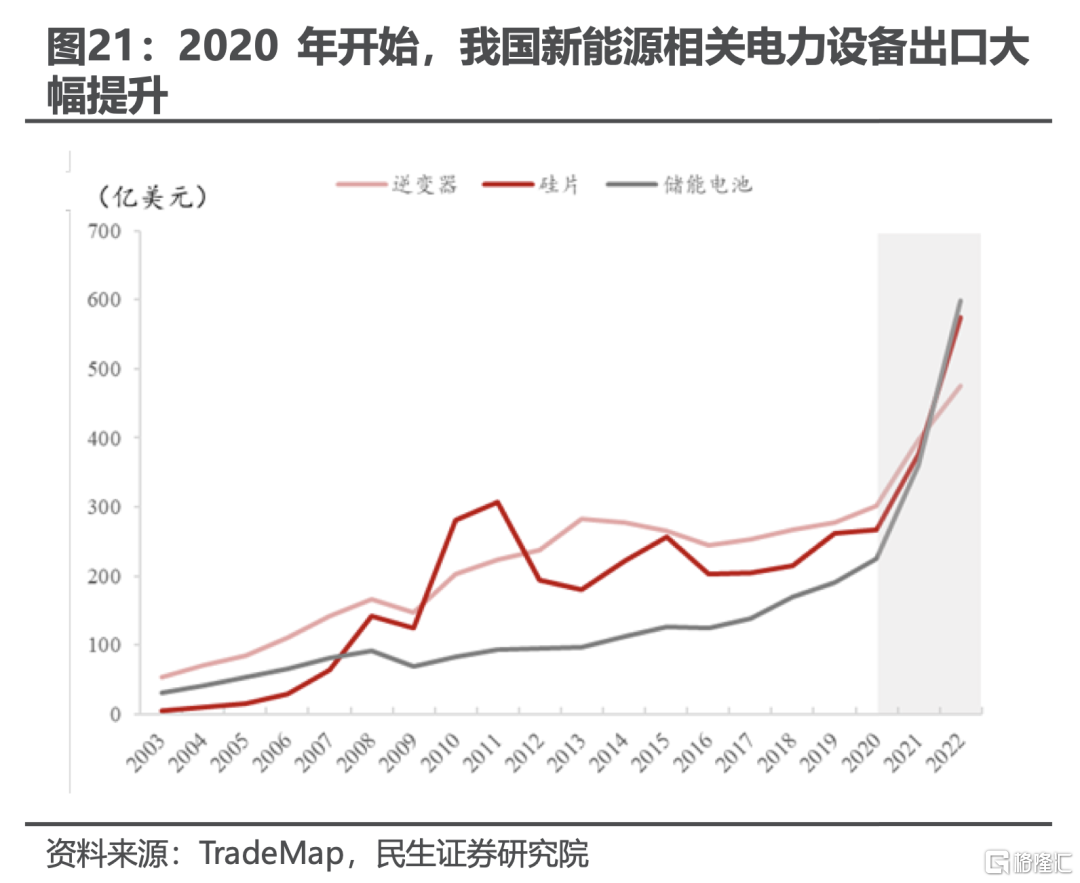

储能电池、硅片和逆变器占电力设备出口的97%。电力设备新能源相关出口中,储能电池(35%)、硅片(34%)和逆变器(28%)占比最高,三者基本可以代表电力设备的全部出口。电力电缆(2%)和风电设备(1%)的出口金额均较低。

二、中国高端制造出口的总量特征

2.1 中国中高端制造出口的历史趋势

加入WTO后,我国中高端制造出口总量稳步上升。

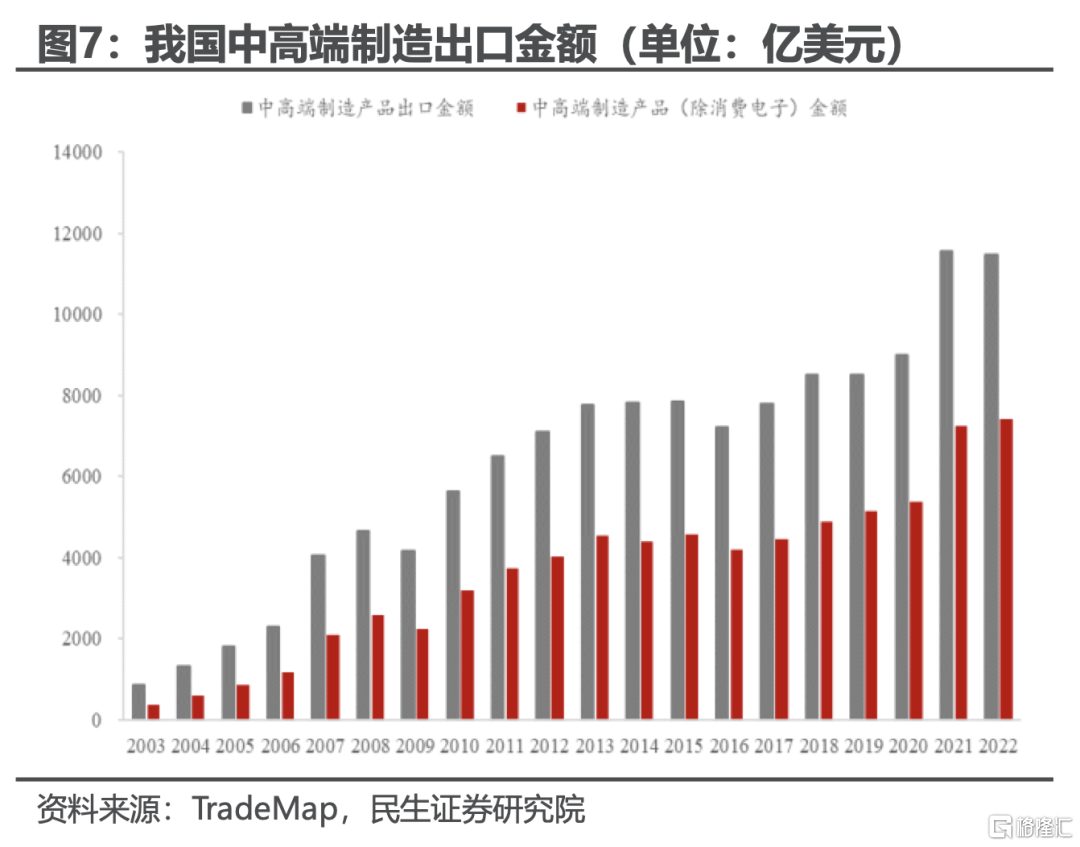

从绝对量看,我国中高端制造出口金额历年来呈现出了比较稳定的上升趋势。2003年至2022年间,我国中高端制造对外出口规模从869.9亿美元增长至11486.2亿美元,年增长率高达14.6%。

按增长速度划分,中国中高端制造出口历经了三个阶段,且产品结构有所差异。

阶段一(2003-2014年)是中国中高端制造出口的快速增长期。期间中高端制造出口的年均增速高达22.1%,各类产品出口的年化增速基本都在15%-30%之间,相互差距不大。

阶段二(2015-2020年)是中国中高端制造出口的放缓期。期间中高端制造出口的年均增速仅有6.6%,各类产品出口的年化增速也出现了明显的分化。生物医药、医疗设备、工程机械、汽车及零部件、电力设备等行业仍维持了10%以上的年化增速;但激光设备和电子产品的年化增速仅为-23.2%和4.6%。

阶段三(2020年后,数据至2022年),中国中高端制造出口重回高增长。得益于欧美国家大规模财政刺激带来的强劲需求,期间中国中高端制造出口的年均增速为13.0%。产品结构的分化仍在持续。工程机械、汽车及零部件、电力设备三类产品出口都录得近40%的年化增速;但激光设备、电子产品、生物医药、医疗设备等产品的年化增速均低于10%。

总的来说,在我国中高端制造出口增速换挡的过程中,产品结构也经历了调整。工程机械、电力设备、汽车及零部件逐渐成为我国中高端制造出口的“新三样”。

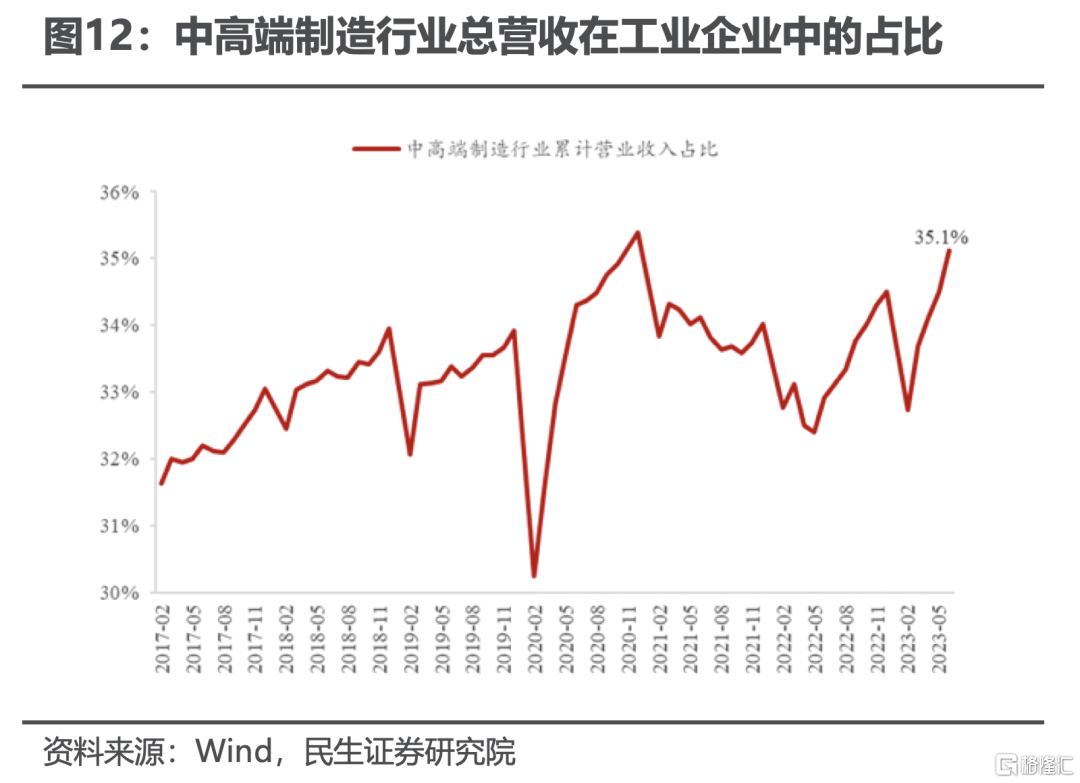

我国中高端制造行业出口的增长同样反映在营收数据之中。

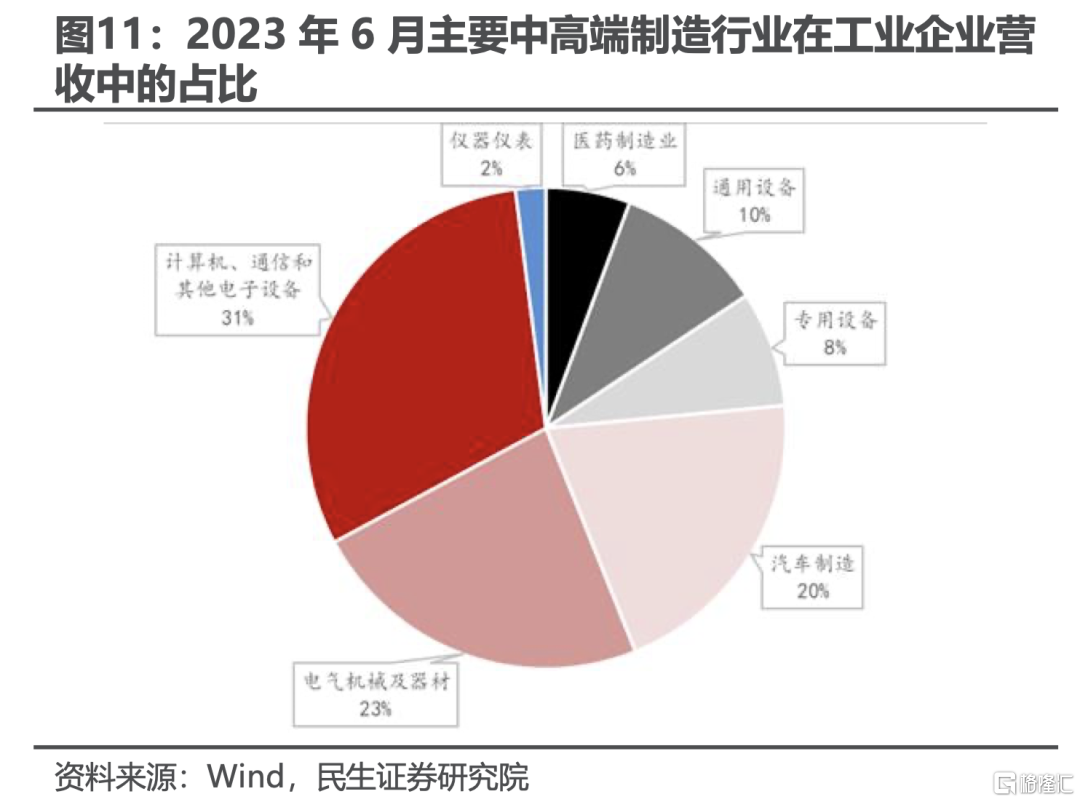

因口径不同,我们以医药制造、通用设备、专用设备、汽车制造、电气机械及器材、计算机通信和电子设备、仪表仪器等行业近似“中高端制造业”。

结果显示,在规模以上中高端制造企业的营收中,电子、汽车制造和电气机械仍然占比前三。电子产品在企业营收占比中明显低于出口占比,这显示了该行业的“出口导向”特征。

同时,中高端制造行业营收在所有企业中的占比在2017年后维持了上行趋势,这体现了我国制造业产业升级的进程。

2.2 中国中高端制造出口竞争力的演变

衡量某类产品的出口竞争力,可以用两个指标。该产品出口占全球的份额、和该产品的比较优势指数(某产品出口的占总出口的比例/全球某产品的出口比例)。

从出口份额看,我国中高端制造出口全球占比不断提高,电力设备、工程机械、机床和汽车制造的份额提升最明显。

我国中高端制造出口份额从2007年开始超过总出口的全球份额,并在2022年分别录得17.9%和14.6%。

在各主要品类中,工程机械、机床和电力设备都呈现了稳定的上升趋势,以电力设备最为突出。

电子产品份额的上升在2015年后开始停滞,汽车及零部件的份额则从2020年开始快速提升。在2003年到2022年间,电力设备(27.7%)、电子产品(21.5%)、工程机械(18.0%)、机床(13.3%)和汽车制造(8.1%)的全球出口份额上升最为明显。

假如我国一个行业的比较优势指数大于1,那说明这个行业在全球出口竞争中处于优势低位。可以发现,电子行业比较优势的绝对值较高,但这一指数近年来下跌非常明显。电力设备和工程机械行业的比较优势指数上升最为明显。

在2003年到2022年间,我国工程机械、机床、电力设备、汽车及零部件行业出口比较优势指数上升最为明显,分别上升1.0, 0.68, 0.67和0.49。

总的来说,近年来我国中高端制造出口在全球范围的竞争力不断增强,且不同产品的竞争力也出现了明显的变迁。

从绝对竞争力看,电子产品仍是我国出口的“龙头产品”之一,不过电力设备等新能源相关出口无论在全球份额、还是比较优势上,都已可以媲美,甚至超越电子产品。

从出口竞争力演变看,工程机械、汽车及零部件等行业都获得了长足的进步。特别是工程机械,可以说已经成为我国标志性的中高端制造行业之一。

三、中高端制造出口变化的两个关键时点

我国中高端制造出口的发展固然与我们自身的产业升级有关。但近年来,贸易摩擦以及全球产业趋势的发展正日益成为影响我国出口的重要因素,甚至可以改变出口数据的趋势。

3.1 2017年后消费电子开始拖累我国中高端制造出口

随着中美贸易摩擦加剧,越南成为跨国电子企业青睐的组装地,我国对越南的电子产品出口随之增加。

我们观察到,虽然在2017年后我国中高端制造产品占总出口的比例持续下滑,但若去除消费电子产品,该占比仍维持上升趋势。也就是说,消费电子是拖累我国中高端制造出口的主要原因。

我们估计,背后的原因是跨国电子企业对中美贸易摩擦的担忧。美国对我国消费电子行业出口的惩罚性关税尚未落地,不少企业已经开始寻找下一个消费电子的组装地,越南正是其中的代表国家。从2017年开始,我国对越南的电子产品出口占比出现不寻常的上升。这意味着电子产品往往在越南完成最后组装,最后销往各地。

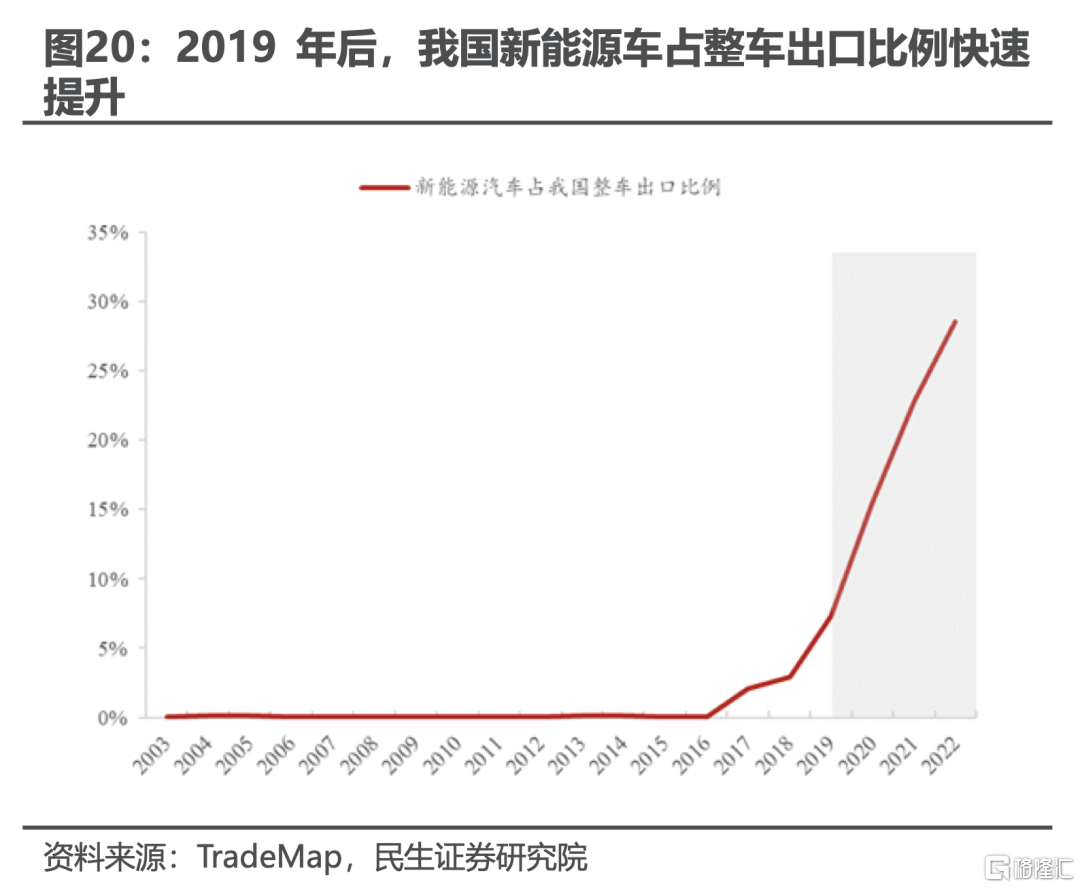

3.2 2019年后,我国新能源产业链出口明显放量

随着全球对碳中和的关注,我国新能源车和新能源相关电力设备产品的出口显著提升。

从2019年开始,我国新能源车出口占整车出口比例大幅提高,这与当时欧盟的新能源车补贴政策有关。在2018年,新能源车还只占我国整车出口金额的2.9%,到2022年,该比例以及上升至28.6%。

同时,随着全球对碳中和目标的关注,以及新能源汽车的逐渐普及,中国与光伏发电(逆变器、硅片)以及新能源车相关(储能电池)的出口金额在2020年以来大幅增加。

当然,我国电力设备产品出口金额的上升也有自身的“阿尔法”。我国电力设备出口的比较优势指数同样在2020年后快速上升。

风险提示:海外地缘政治风险超预期,海外需求回落超预期

注:本文来自民生证券研究院于2023年8月22日发布的报吿《中国出口新纪元系列(一) :中国出口的升级之路》,报吿分析师:周君芝 S0100521100008,谭浩弘 S0100522100002