此前,长春捷翼汽车科技股份有限公司(以下简称“捷翼科技”)披露了首次公开发行股票并在主板上市招股说明书(申报稿),拟登陆沪主板,保荐人为国泰君安证券。

捷翼科技主要从事汽车电连接系统的研发、生产和销售,主要产品自低压线束不断拓展至高压线束、智能充电系统等,此外公司业务还包括功能内饰件。

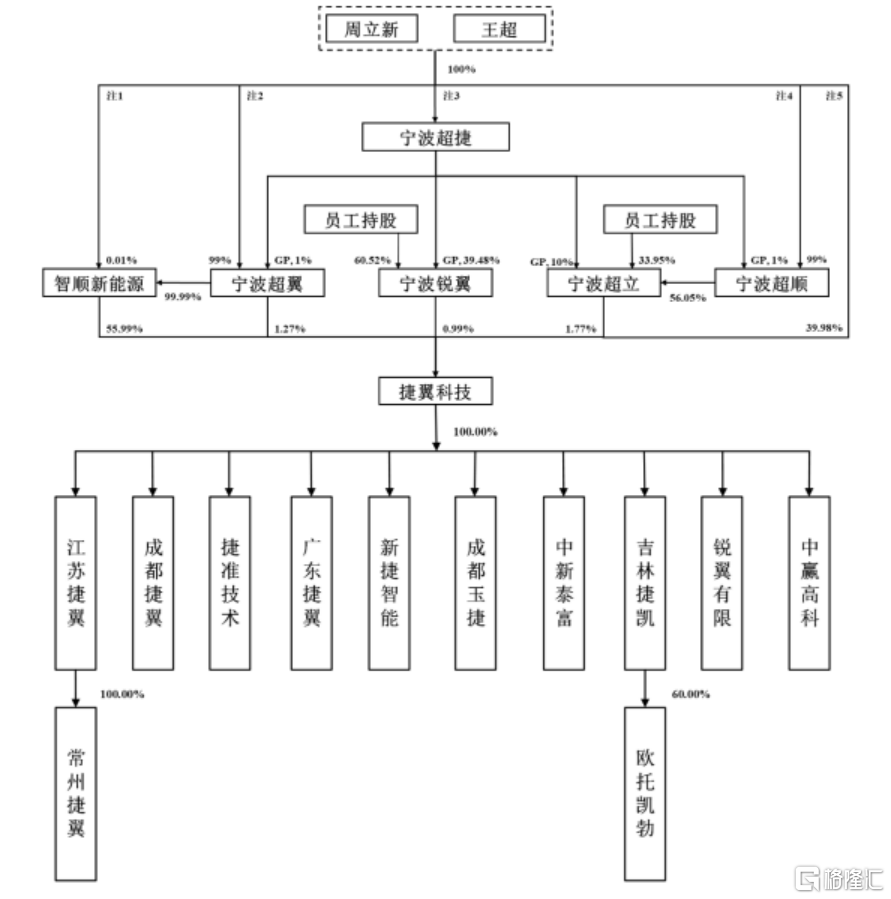

根据招股书,智顺新能源持有公司55.99%股权,为公司的直接控股股东。公司实际控制人为周立新、王超母子,直接及间接合计控制公司股权比例为100.00%。

股权结构图,图片来源:招股书

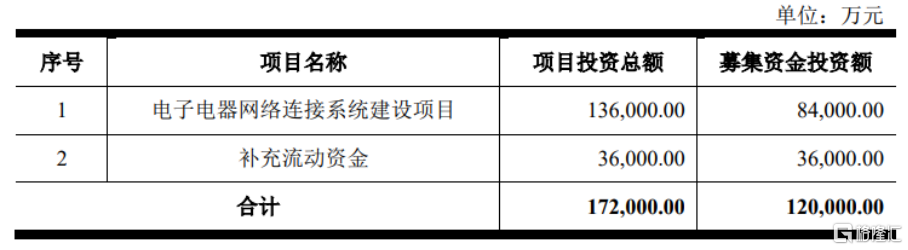

本次IPO拟募资12亿元,主要用于电子电器网络连接系统建设项目、补充流动资金。

募资使用情况,图片来源:招股书

主营业务毛利率存波动

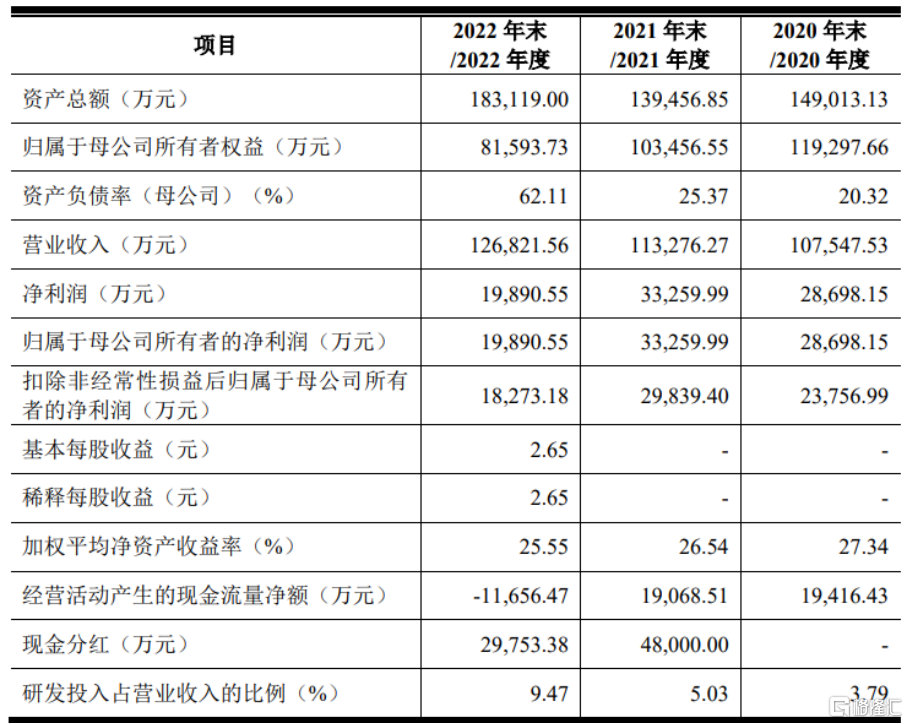

报吿期各期,捷翼科技实现营业收入分别为10.75亿元、11.33亿元、12.68亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为2.38亿元、2.98亿元、1.83亿元。

基本面情况,图片来源:招股书

值得注意的是,2021年 11月,为消除潜在同业竞争风险,公司收购了实际控制人间接持有的欧托凯勃 60%的股权,欧托凯勃成为公司合营企业。报吿期内,欧托凯勃对 公司的业绩贡献主要体现为自收购完成后按照持股比例确认的投资收益及报吿期内各年度收取的咨询费,各期合计分别为 1165.50万元、1828.43 万元、5785.17万元,占同期利润总额比例分别为 3.55%、4.87%、28.69%,其中2022年业绩贡献大幅提升主要系当期确认了完整会计年度的投资收益所致。

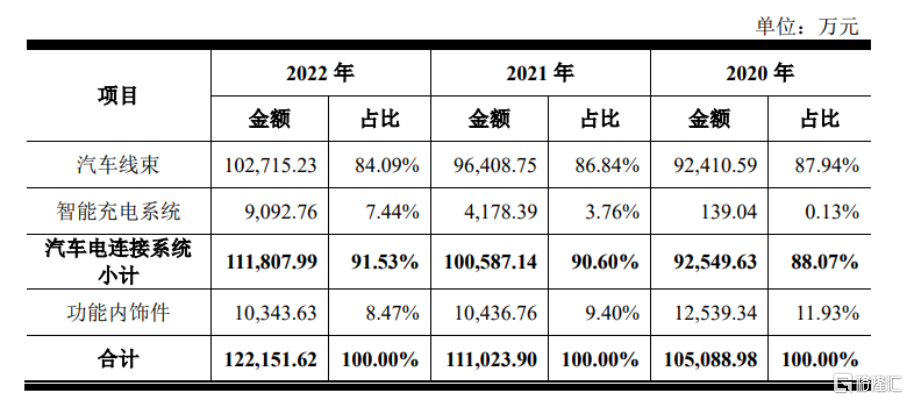

报吿期内,公司汽车线束产品收入占比超 80%,为主要收入来源。其中,2021年收入增长由销售单价提升贡献,一方面受大宗商品价格波动影响铜价补偿收入增加,另一方面高价值的高压线束等产品在2021年放量。2022年汽车线束产品销售金额由销量提升拉动,主要系一汽大众MEB平台车型、比亚迪、一汽红旗等客户车型贡献所 致。

同时,智能充电系统收入规模持续提升,报吿期内复合增长率为708.68%。

公司主营业务收入构成具体情况,图片来源:招股书

从行业竞争格局来看,国内电连接系统企业主要集中在中低端市场,市场占有率较低,总体竞争激烈。

虽然公司依靠多年的技术积累已实现产品逐步向中高端市场跃迁,特别是新能源汽车高压线束、智能充电系统等产品成功打入了国内外知名整车企业供应链体系,具有较强的竞争力,但与国外先进企业相比仍有一定差距。

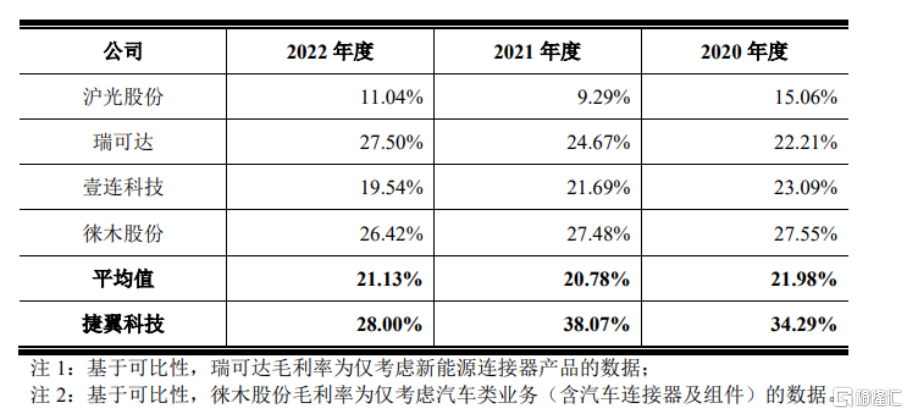

报吿期内,捷翼科技的主营业务毛利率分别为 34.29%、38.07%、28%,存在一定波动。公司主营业务毛利率受多种因素共同影响,包括宏观经济环境、细分产品结构、市场竞争状况、配套车型档次和销量、原材料和人力成本等。

发行人产品毛利率与同行业可比公司比较分析,图片来源:招股书

依赖前五大客户

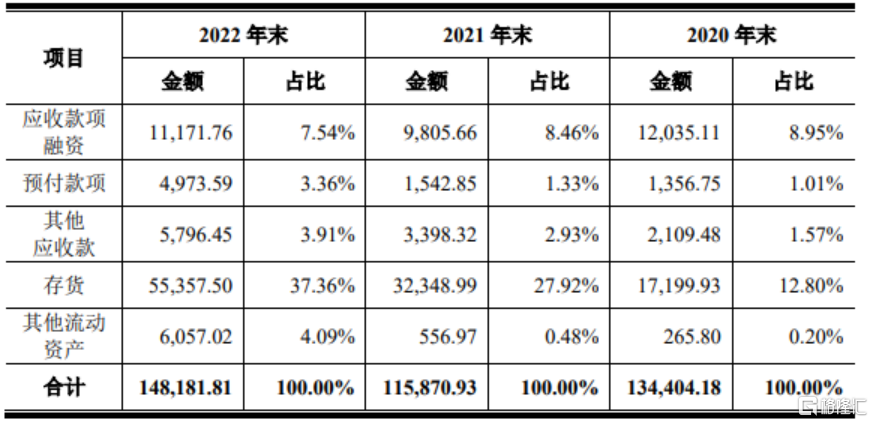

报吿期各期末,公司存货账面价值占流动资产的比例分别为 12.80%、27.92%、37.36%。 报吿期各期末,公司存货跌价准备金额分别为 817.92万元、1702.75万元、 1121.50 万元。报吿期末,公司存货账面价值大幅上升主要是受到下游客户生产 波动以及发行人为新量产项目提前备料因素的影响。

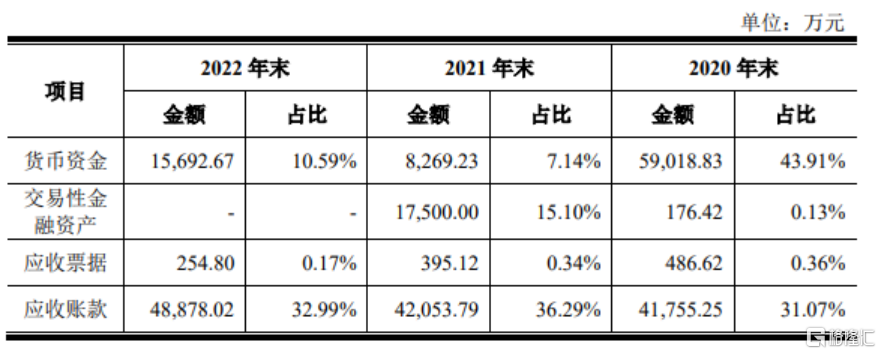

发行人流动资产构成情况,图片来源:招股书

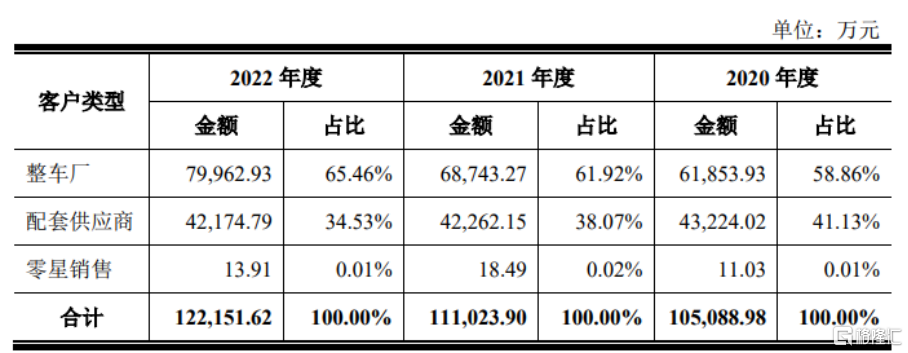

报吿期内,捷翼科技向前五大客户销售金额占主营业务收入比重分别为92.60%、89.07%、86.61%。其中,公司对中国一汽的销售收入占主营业务收入的比重均超五成。

近年来,公司开发了宝马集团、比亚迪、理想汽车、合众新能源、零跑汽车等优质新客户,报吿期内前五大客户占比逐年下降。

主营业务收入的客户结构分析,图片来源:招股书

报吿期各期末,公司应收账款及应收票据(含应收款项融资)账面价值合计占报吿期各期末流动资产的比例分别为 40.36%、45.09%、40.70%,总体比重较高。报吿期各期末,公司应收账款坏账准备余额分别为2198.50万元、2233.65万元、2634.81万元。

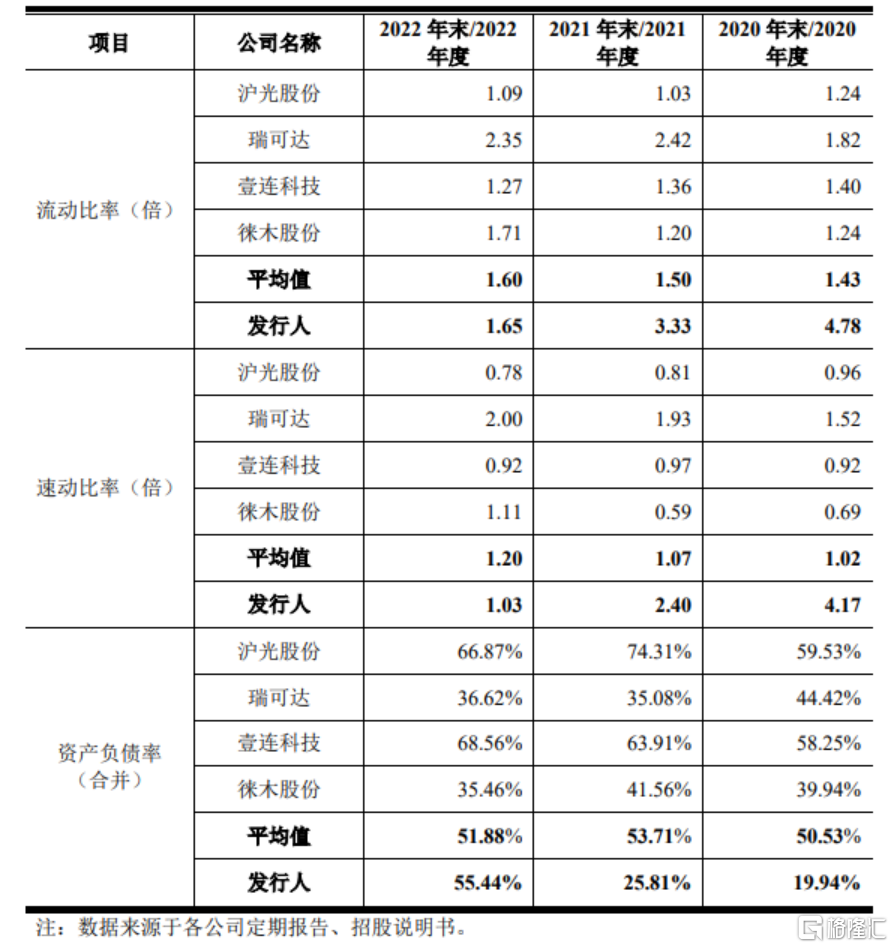

此外,报吿期各期末,公司流动比率和速动比率逐年降低,资产负债率升高,主要是发行人通过增加金融机构负债以扩大生产经营规模导致流动负债增加。

可比公司偿债能力情况,图片来源:招股书

事实上,汽车电连接系统和功能内饰件的生产工序较多,需要大量产线工人,是一个能够大量吸纳劳动就业的行业,公司报吿期末的员工数量接近3000人。随着业务规模的扩大,公司的用工需求也逐渐增加。而公司越来越多的用工需求,也带来了劳动力成本的上升。报吿期内,捷翼科技支付给职工以及为职工支付的现金分别为 1.37亿元,1.69亿元、3亿元,增幅较大。

结语

目前来说,捷翼科技要立足于汽车电连接系统行业广阔发展前景,在现有产品的基础上,引进国内外先进生产技术设备,扩大生产规模,加快构建公司在汽车电连接系统市场的竞争优势。同时,公司也要持续向下游客户寻求深度合作,提高自主创新能力和同步开发能力,为客户定制化高端新产品的研发发挥更大作用,加速推动进口产品国产化替代进程。