本文来自格隆汇专栏:国君宏观董琦 作者: 董琦、郭新宇

导读

7月CPI基本符合市场预期,往后看,二手车价格继续下跌、核心商品的持续库存去化、房租升幅的继续回落,都将对核心通胀环比构成持续压制。我们仍然维持美联储后续不再加息的判断。

摘要

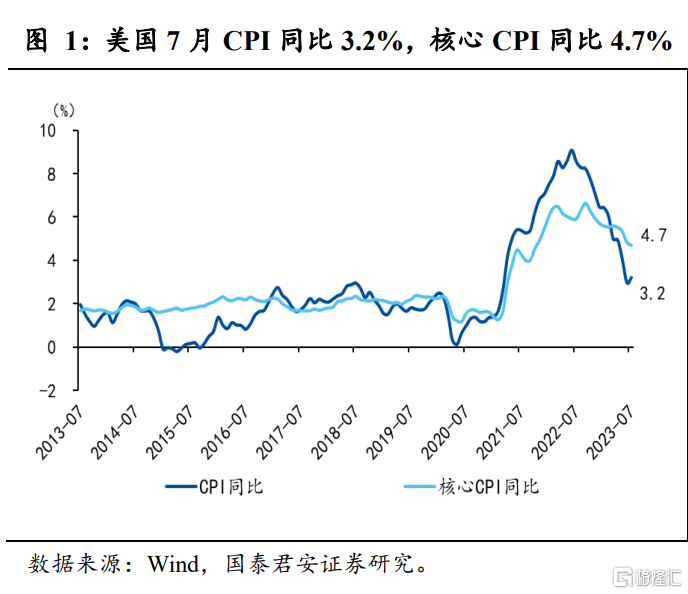

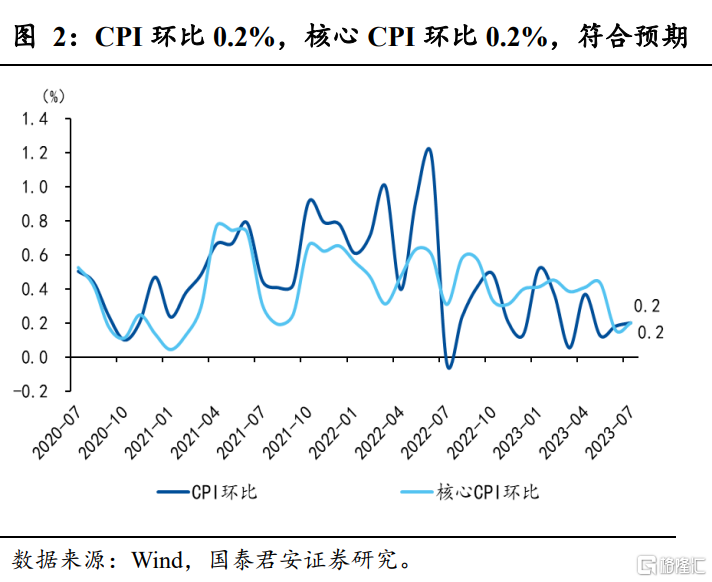

1、数据:美国7月CPI同比3.2%,预期3.3%,前值3.0%。核心CPI同比4.7%,预期4.7%,前值4.8%。CPI环比0.2%,预期0.2%,前值0.2%。核心CPI环比0.2%,预期0.2%,前值0.2%。

2、环比分项来看,二手车、娱乐用品等环比大幅走弱,带动核心商品环比跌幅扩大,但房租环比升幅与前期基本持平,同时教育与通信服务、娱乐服务环比升幅扩大,使得超级核心通胀环比回升,带动核心服务通胀环比小幅上行:

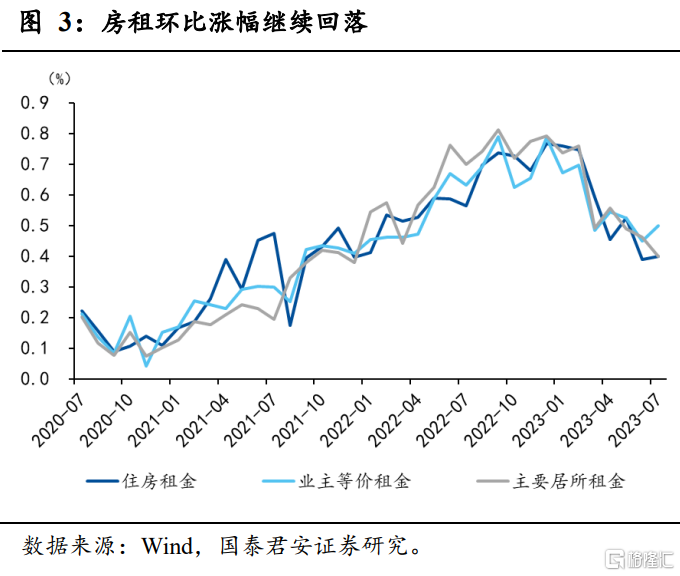

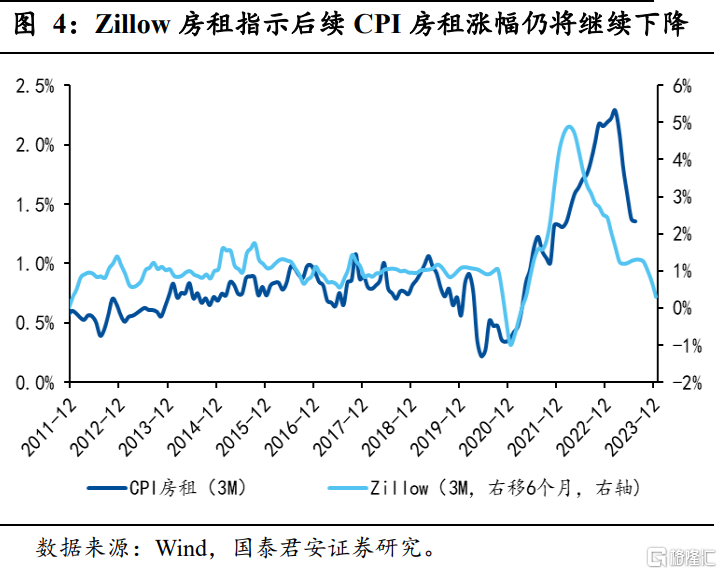

(1)房租环比升幅基本持平,业主等价租金环比小幅回升,主要居所租金环比小幅下降。往后看,房租回落的趋势较为明确,但速度较为缓慢,最近三个月的数据也印证了我们此前的判断。

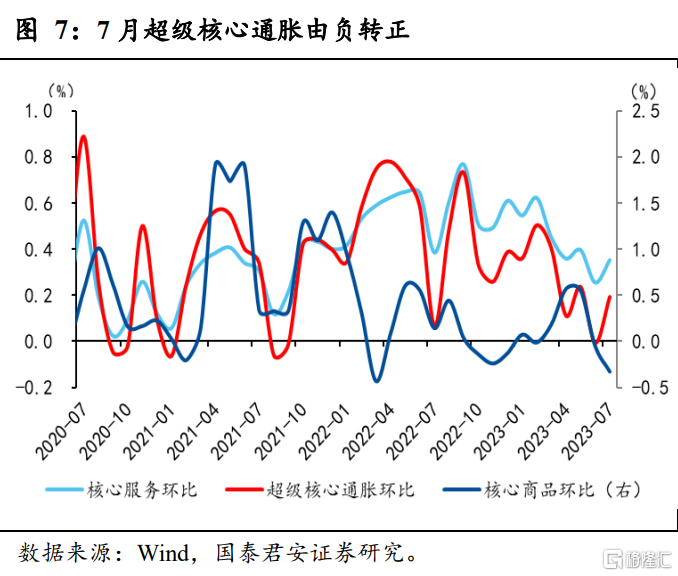

(2)剔除房租后的其他核心服务(又称之为“超级核心通胀”)环比升幅回落0.20个百分点至0.19%。当前美国劳动力市场仍呈现出较强韧性,超级核心通胀环比后续大概率继续小幅上升,但预计回升幅度有限。

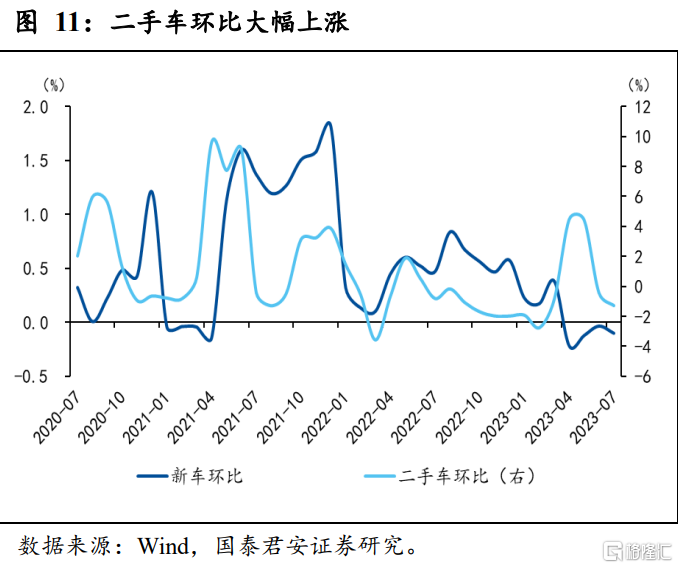

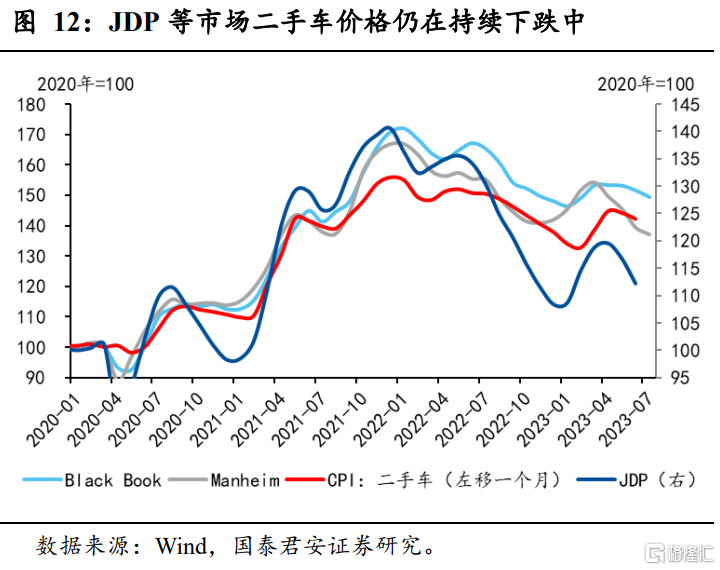

(3)核心商品环比跌幅扩大,下跌0.3%,主要由二手车、娱乐商品、家电家具价格拖累。领先指标显示,二手车价格后续仍将继续下跌,叠加其他核心商品的持续库存去化,预计核心商品环比仍将维持负增长。

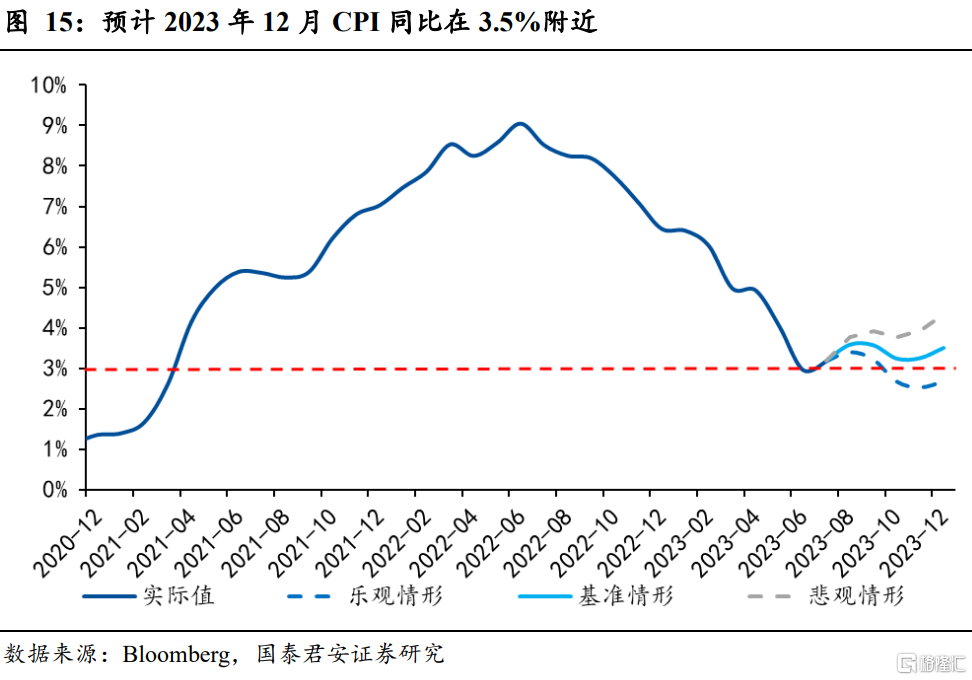

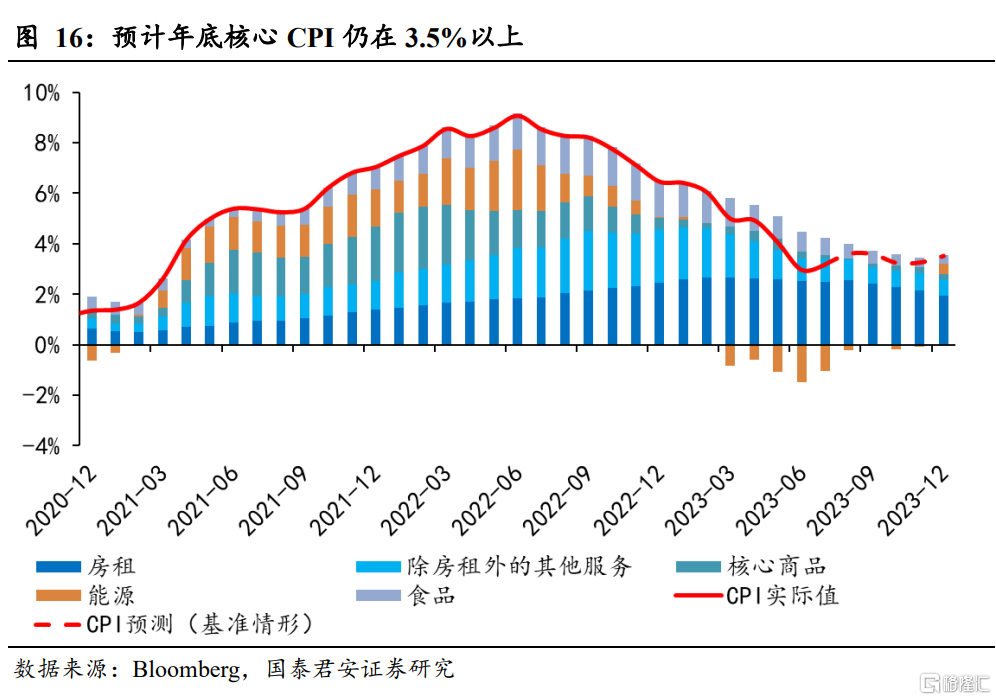

3、油价上升使得我们略微上调对CPI同比预测,但对美联储政策操作影响较小。受OPEC+减产和全球经济预期改善影响,原油价格持续上升,我们也对CPI预测模型的假设条件进行了更新,对年底的布伦特原油价格的基准假设,由此前的70美元/桶上调10美元至80美元/桶,对应的2023年12月CPI同比也由此前的3.22%上升到了3.51%,上升0.29个百分点。但值得注意的是,这里对CPI预测模型的调整,仅仅是由对原油价格的调整导致,并不会计入到核心CPI,因此预计对美联储货币政策操作影响较小。

4、预计美联储后续继续加息的概率偏低。7月核心CPI环比增长温和,美联储再次加息的概率继续下降,进一步印证了我们此前的判断:

(1)联储加息步伐大概率已经放缓至每季度加息一次,我们认为触及联储连续加息的门槛较高,因此后续若再次加息,大概率为11月加息,但彼时通胀和经济将会进一步下行,降低了再次加息的可能性。

(2)后续预计核心通胀环比在二手车和房租回落的带动下,仍将呈回落趋势。二手车拍卖价格已经明显回落,由于滞后效应,后续将进一步计入CPI,叠加房租升幅仍将呈现回落趋势,预计核心通胀环比仍将呈回落趋势(个别月可能有反复)。

风险提示:银行风险再度出现,通胀粘性超预期。

目录

正文

1. 美国7月核心CPI环比符合市场预期

数据:美国7月CPI同比3.2%,预期3.3%,前值3.0%。核心CPI同比4.7%,预期4.7%,前值4.8%。CPI环比0.2%,预期0.2%,前值0.2%。核心CPI环比0.2%,预期0.2%,前值0.2%。

环比分项来看,二手车、娱乐用品等环比大幅走弱,带动核心商品环比跌幅扩大,但房租环比升幅与前期基本持平,同时教育与通信服务、娱乐服务环比升幅扩大,使得超级核心通胀环比回升,带动核心服务通胀环比小幅上行。

房租环比升幅基本持平,业主等价租金环比小幅回升,主要居所租金环比小幅下降。房租环比升幅与前期基本持平为0.40%,其中业主等价租金小幅回升0.05个百分点至0.50%,但主要居所租金环比小幅下降0.06个百分点至0.40%。此外,酒店住宿价格环比跌幅明显收窄,至-0.3%。从历史数据来看,酒店住宿价格波动较大,业主等价租金和主要居所租金是房租走势的主导力量。

往后看,房租回落的趋势较为明确,但速度较为缓慢,最近三个月的数据也印证了我们此前的判断。从Zillow、Apartment List等领先指标来看,房租升幅回落的趋势较为明显,并且租房的在建的公寓(主要用来出租)数量及其占租房存量的比重仍不断上升中,供给仍在不断增加,租房的空置率也已经基本回升至疫情前水平,显示租房市场仍将持续放缓。但由于BLS统计CPI房租分项方式的原因(存在一定滞后性),预计市场上房屋租金的变化,反映到CPI房租分项的速度相对较慢。

剔除房租后的其他核心服务(又称之为“超级核心通胀”)环比升幅回落0.20个百分点至0.19%,在主要分项中,教育与通信服务、娱乐服务和交通运输服务环比升幅扩大,分别扩大0.6、0.3和0.2个百分点至0.3%、0.8%和0.3%,是超级核心通胀回升的主要拉动力量。而医疗服务和其他个人服务环比回落,分别回落0.4和0.3个百分点之-0.4%和-0.1%。

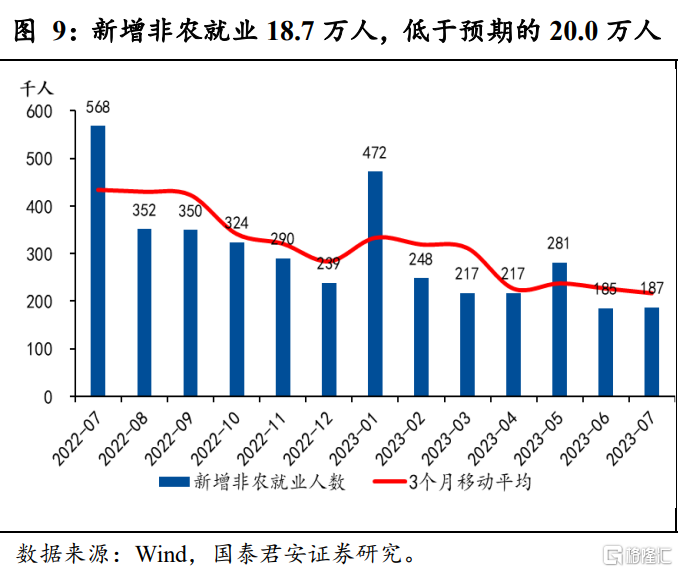

超级核心通胀与劳动力市场密切相关,当前美国劳动力市场仍呈现出较强韧性,超级核心通胀环比后续大概率继续小幅上升。7月美国非农就业数据显示,劳动力市场韧性仍然较强,时薪环比升幅维持在0.4%的高位,是超级核心通胀的主要支撑因素。短期来看,机票价格在6、7月已经连续两个月环比下跌8.1%,但由于8月油价大幅上升,预计机票价格也将由负转正,对超级核心通胀的影响将又拖累转为拉动。此外,由于季节性原因,预计健康保险(Health Insurance)环比负增长将维持至9月份,但在10月之后预计健康保险分项将由负转正,结合其在CPI中的权重(约为0.6%),预计每月对CPI环比拉动约0.02个百分点。但综合而言,美国劳动力市场仍在降温趋势中,对工资上升也将构成明显制约,因此预计超级核心通胀环比上升幅度也将有限。

核心商品环比跌幅扩大,下跌0.3%,主要由二手车、娱乐商品、家电家具价格拖累。7月二手车价格进一步下跌,跌幅扩大0.8个百分点至-1.3%。此外,娱乐商品、服装、家电家具、教育通讯商品环比分别下降0.4、0.3、0.1和1.1个百分点,分别至-0.8%、0.0%、-0.4%和-1.2%,是核心商品环比跌幅扩大的主要拖累因素。医疗商品环比升幅扩大0.3个百分点至0.5%。

领先指标显示,二手车价格后续仍将继续下跌,叠加其他核心商品的持续库存去化,预计核心商品环比仍将维持负增长。6、7月二手车价格环比已经连续两个月下跌,从JDP、Manheim、Black Book、Car Gurus等二手车市场数据来看,二手车价格仍在继续下跌中,考虑滞后因素,预计后续将逐步计入CPI,对核心商品环比构成持续压制。此外,美国当前库存整体上仍处于过剩状态,库存去化仍在持续进行中,预计将至少持续到2024年一季度,上游厂商的降价去库的举措,也将逐渐传导至下游消费者,将使得核心商品通胀一直承压,预计核心商品环比仍将维持负增长。

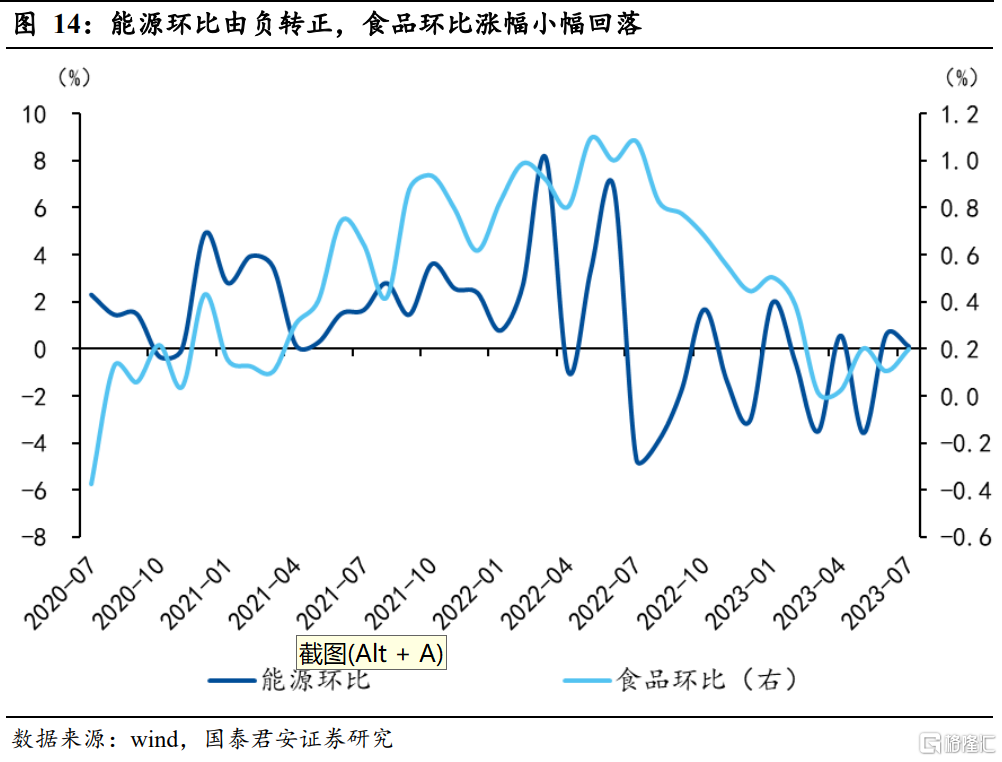

7月能源价格环比升幅收窄。7月受OPEC+减产和全球经济预期改善影响,原油价格持续上升,但反映到终端消费的汽油价格中可能有所滞后,8月原油价格仍维持高位,预计将带动CPI能源分项上行,同时也将对整体CPI环比产生一定上行压力,但由于美联储和市场更关注核心CPI,而能源价格并不计入核心CPI,因此对后续美联储政策操作影响有限。

食品价格环比升幅扩大0.1个百分点至0.2%,其中家庭食物价格环比上升0.3个百分点至0.3%,而外出就餐价格环比下降0.2个百分点至0.2%。

2. 预计后续联储再次加息的概率较低

油价上升使得我们略微上调对CPI同比预测,但对美联储政策操作影响较小。受OPEC+减产和全球经济预期改善影响,原油价格持续上升,我们也对CPI预测模型的假设条件进行了更新,对年底的布伦特原油价格的基准假设,由此前的70美元/桶上调10美元至80美元/桶,对应的2023年12月CPI同比也由此前的3.22%上升到了3.51%,上升0.29个百分点。但值得注意的是,这里对CPI预测模型的调整,仅仅是由对原油价格的调整导致,并不会计入到核心CPI,因此预计对美联储货币政策操作影响较小。

预计美联储后续再次加息的概率较低。7月CPI和核心CPI环比增长0.2%,相对较为温和,美联储后续再次加息的概率继续下降,进一步印证了我们此前的判断。我们仍然预计美联储后续再次加息的概率较低:

(1)美联储加息步伐大概率已经放缓至每季度加息一次(由此前的每次加息75BP、50BP、25BP一路放缓),虽然鲍威尔在议息会议后的新闻发布会上表示不排除再次连续加息(即9月加息)的可能性,但我们认为触及联储连续加息的门槛较高,大概率仍是维持每季度加息一次的步伐,因此后续若再次加息,大概率为11月加息,但彼时通胀和经济将会进一步下行,降低了再次加息的可能性。

(2)核心通胀环比已经出现回落,后续预计在二手车和房租回落的带动下,仍将呈回落趋势。二手车拍卖价格已经明显回落,并且已经体现在6月和7月CPI数据中,由于滞后效应,后续将进一步计入CPI,同时叠加房租升幅仍将呈现回落趋势,预计核心通胀环比仍将呈回落趋势(个别月可能有反复),难以明显回升,进一步降低了美联储在后续再次加息的可能性。

3. 风险提示

银行风险再度出现,通胀粘性超预期。

注:本文来自国泰君安于2023年发布的《【国君宏观】美联储再次加息的概率较低——美国7月CPI数据点评》,报吿分析师:董琦、郭新宇

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。