本文來自格隆匯專欄:國君宏觀董琦 作者: 董琦、郭新宇

導讀

7月CPI基本符合市場預期,往後看,二手車價格繼續下跌、核心商品的持續庫存去化、房租升幅的繼續回落,都將對核心通脹環比構成持續壓制。我們仍然維持美聯儲後續不再加息的判斷。

摘要

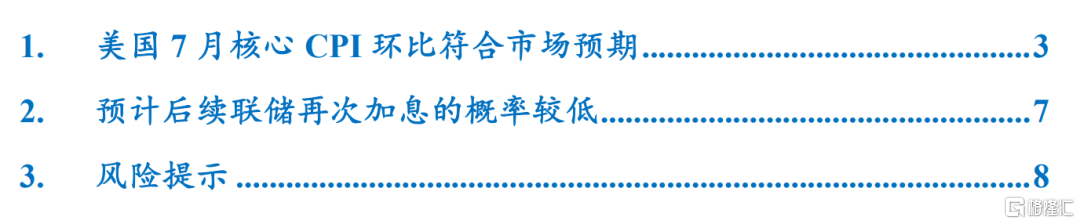

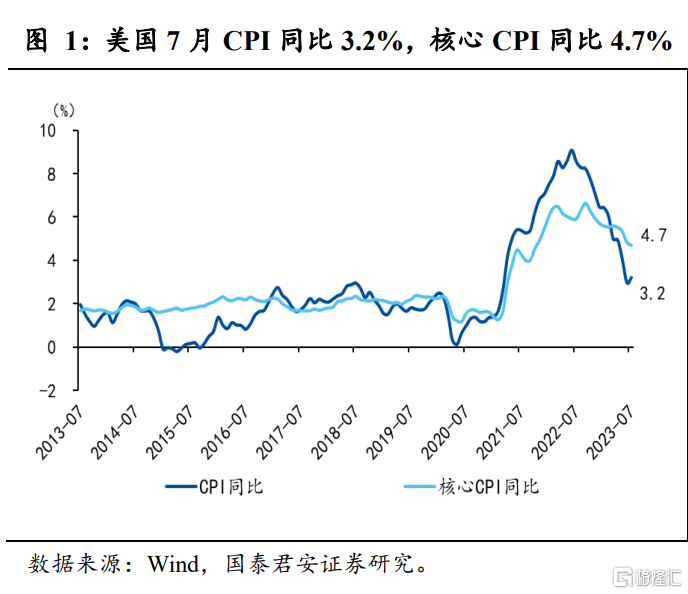

1、數據:美國7月CPI同比3.2%,預期3.3%,前值3.0%。核心CPI同比4.7%,預期4.7%,前值4.8%。CPI環比0.2%,預期0.2%,前值0.2%。核心CPI環比0.2%,預期0.2%,前值0.2%。

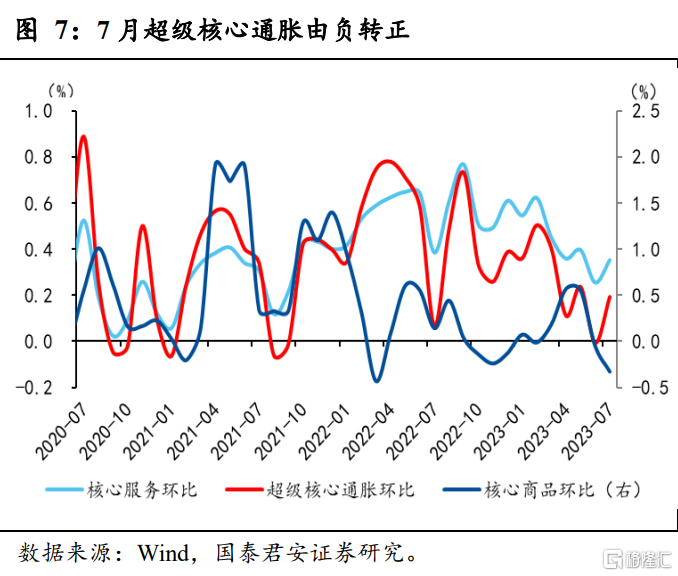

2、環比分項來看,二手車、娛樂用品等環比大幅走弱,帶動核心商品環比跌幅擴大,但房租環比升幅與前期基本持平,同時教育與通信服務、娛樂服務環比升幅擴大,使得超級核心通脹環比回升,帶動核心服務通脹環比小幅上行:

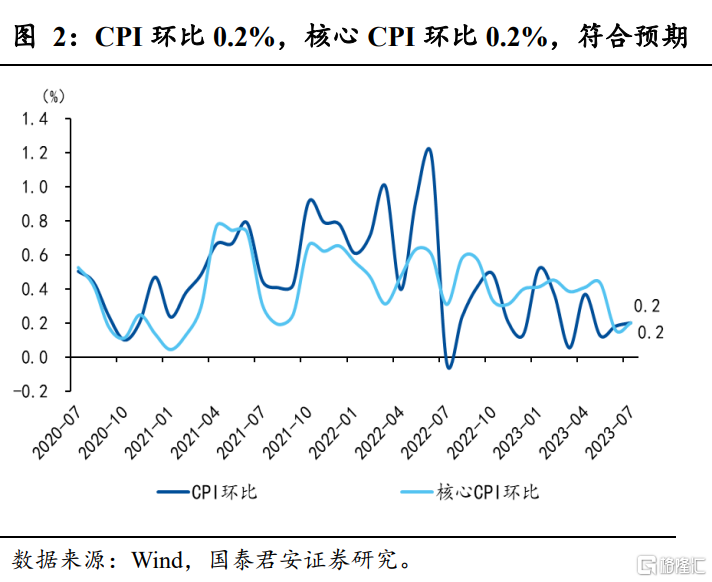

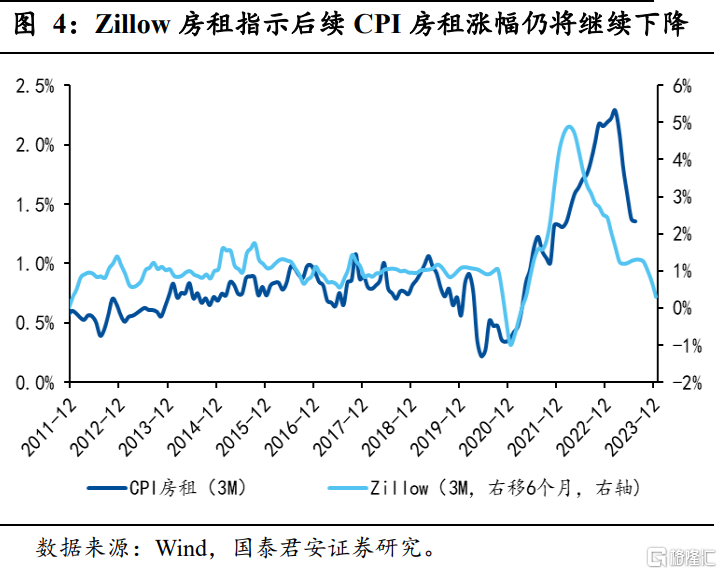

(1)房租環比升幅基本持平,業主等價租金環比小幅回升,主要居所租金環比小幅下降。往後看,房租回落的趨勢較為明確,但速度較為緩慢,最近三個月的數據也印證了我們此前的判斷。

(2)剔除房租後的其他核心服務(又稱之為“超級核心通脹”)環比升幅回落0.20個百分點至0.19%。當前美國勞動力市場仍呈現出較強韌性,超級核心通脹環比後續大概率繼續小幅上升,但預計回升幅度有限。

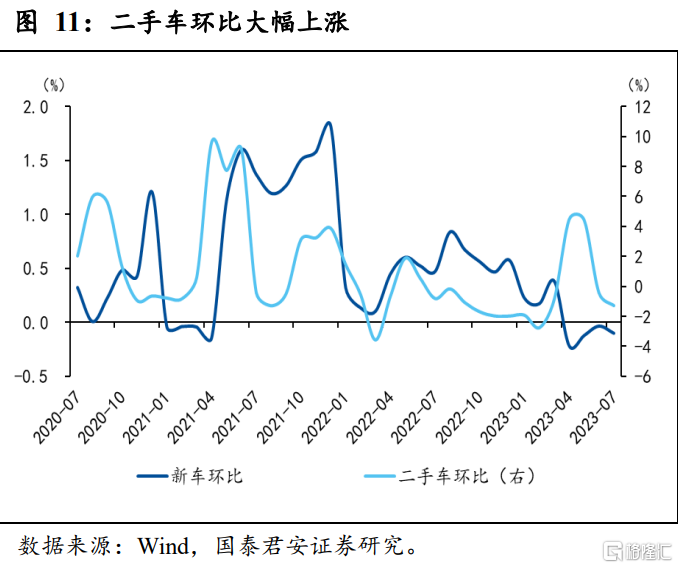

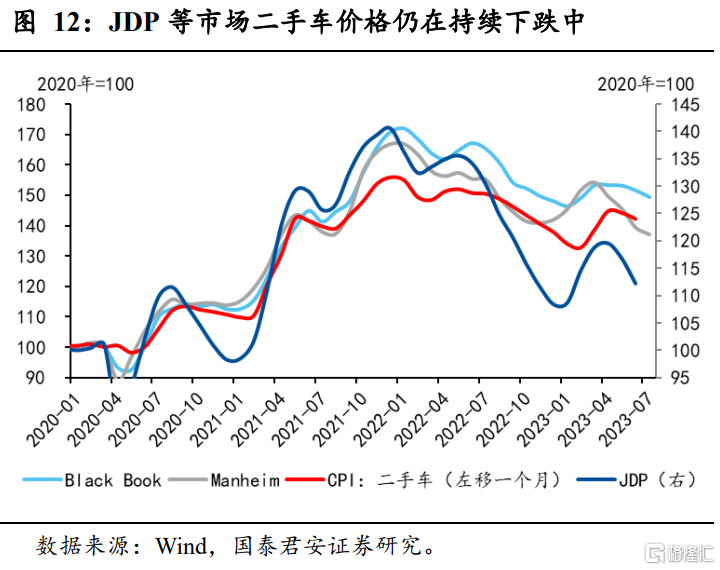

(3)核心商品環比跌幅擴大,下跌0.3%,主要由二手車、娛樂商品、家電傢俱價格拖累。領先指標顯示,二手車價格後續仍將繼續下跌,疊加其他核心商品的持續庫存去化,預計核心商品環比仍將維持負增長。

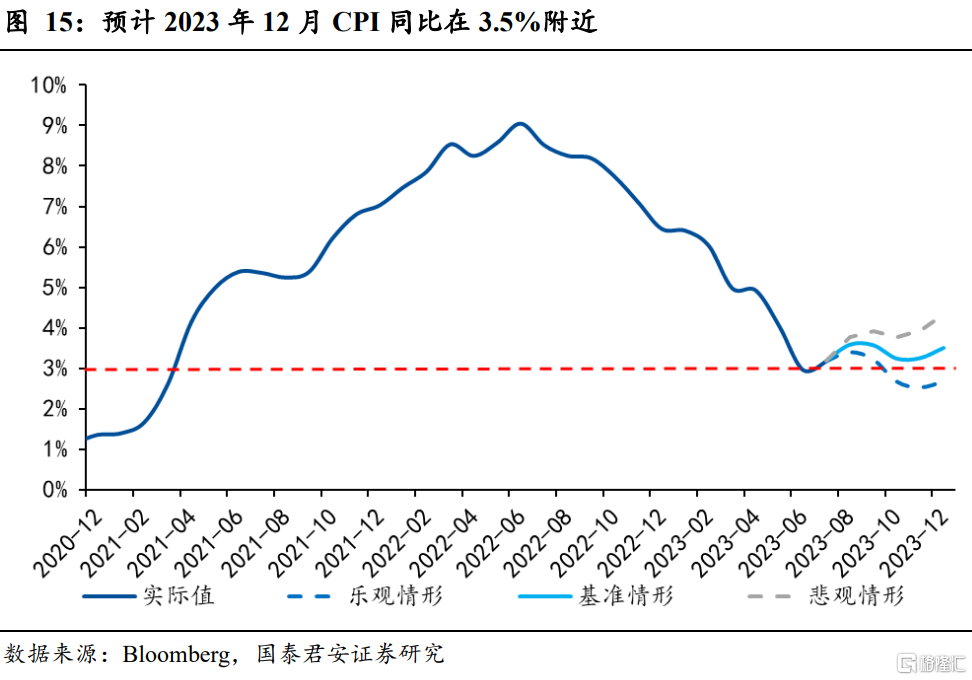

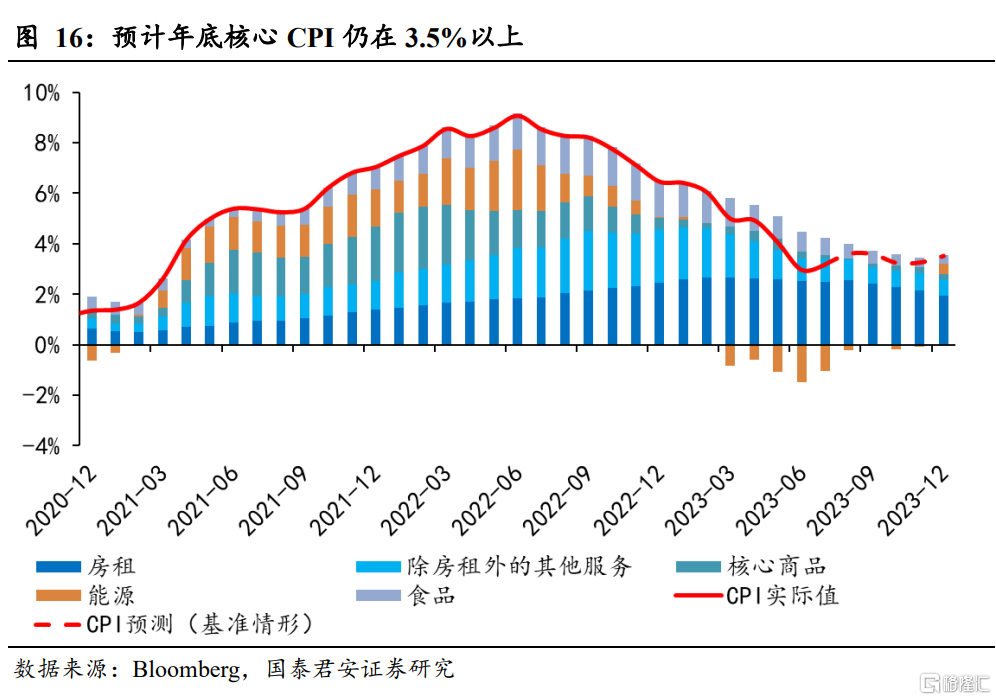

3、油價上升使得我們略微上調對CPI同比預測,但對美聯儲政策操作影響較小。受OPEC+減產和全球經濟預期改善影響,原油價格持續上升,我們也對CPI預測模型的假設條件進行了更新,對年底的布倫特原油價格的基準假設,由此前的70美元/桶上調10美元至80美元/桶,對應的2023年12月CPI同比也由此前的3.22%上升到了3.51%,上升0.29個百分點。但值得注意的是,這裏對CPI預測模型的調整,僅僅是由對原油價格的調整導致,並不會計入到核心CPI,因此預計對美聯儲貨幣政策操作影響較小。

4、預計美聯儲後續繼續加息的概率偏低。7月核心CPI環比增長温和,美聯儲再次加息的概率繼續下降,進一步印證了我們此前的判斷:

(1)聯儲加息步伐大概率已經放緩至每季度加息一次,我們認為觸及聯儲連續加息的門檻較高,因此後續若再次加息,大概率為11月加息,但彼時通脹和經濟將會進一步下行,降低了再次加息的可能性。

(2)後續預計核心通脹環比在二手車和房租回落的帶動下,仍將呈回落趨勢。二手車拍賣價格已經明顯回落,由於滯後效應,後續將進一步計入CPI,疊加房租升幅仍將呈現回落趨勢,預計核心通脹環比仍將呈回落趨勢(個別月可能有反覆)。

風險提示:銀行風險再度出現,通脹粘性超預期。

目錄

正文

1. 美國7月核心CPI環比符合市場預期

數據:美國7月CPI同比3.2%,預期3.3%,前值3.0%。核心CPI同比4.7%,預期4.7%,前值4.8%。CPI環比0.2%,預期0.2%,前值0.2%。核心CPI環比0.2%,預期0.2%,前值0.2%。

環比分項來看,二手車、娛樂用品等環比大幅走弱,帶動核心商品環比跌幅擴大,但房租環比升幅與前期基本持平,同時教育與通信服務、娛樂服務環比升幅擴大,使得超級核心通脹環比回升,帶動核心服務通脹環比小幅上行。

房租環比升幅基本持平,業主等價租金環比小幅回升,主要居所租金環比小幅下降。房租環比升幅與前期基本持平為0.40%,其中業主等價租金小幅回升0.05個百分點至0.50%,但主要居所租金環比小幅下降0.06個百分點至0.40%。此外,酒店住宿價格環比跌幅明顯收窄,至-0.3%。從歷史數據來看,酒店住宿價格波動較大,業主等價租金和主要居所租金是房租走勢的主導力量。

往後看,房租回落的趨勢較為明確,但速度較為緩慢,最近三個月的數據也印證了我們此前的判斷。從Zillow、Apartment List等領先指標來看,房租升幅回落的趨勢較為明顯,並且租房的在建的公寓(主要用來出租)數量及其佔租房存量的比重仍不斷上升中,供給仍在不斷增加,租房的空置率也已經基本回升至疫情前水平,顯示租房市場仍將持續放緩。但由於BLS統計CPI房租分項方式的原因(存在一定滯後性),預計市場上房屋租金的變化,反映到CPI房租分項的速度相對較慢。

剔除房租後的其他核心服務(又稱之為“超級核心通脹”)環比升幅回落0.20個百分點至0.19%,在主要分項中,教育與通信服務、娛樂服務和交通運輸服務環比升幅擴大,分別擴大0.6、0.3和0.2個百分點至0.3%、0.8%和0.3%,是超級核心通脹回升的主要拉動力量。而醫療服務和其他個人服務環比回落,分別回落0.4和0.3個百分點之-0.4%和-0.1%。

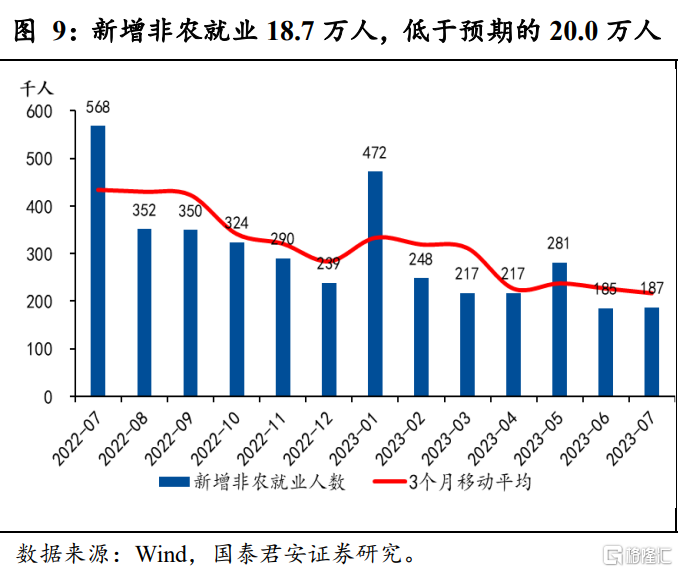

超級核心通脹與勞動力市場密切相關,當前美國勞動力市場仍呈現出較強韌性,超級核心通脹環比後續大概率繼續小幅上升。7月美國非農就業數據顯示,勞動力市場韌性仍然較強,時薪環比升幅維持在0.4%的高位,是超級核心通脹的主要支撐因素。短期來看,機票價格在6、7月已經連續兩個月環比下跌8.1%,但由於8月油價大幅上升,預計機票價格也將由負轉正,對超級核心通脹的影響將又拖累轉為拉動。此外,由於季節性原因,預計健康保險(Health Insurance)環比負增長將維持至9月份,但在10月之後預計健康保險分項將由負轉正,結合其在CPI中的權重(約為0.6%),預計每月對CPI環比拉動約0.02個百分點。但綜合而言,美國勞動力市場仍在降温趨勢中,對工資上升也將構成明顯制約,因此預計超級核心通脹環比上升幅度也將有限。

核心商品環比跌幅擴大,下跌0.3%,主要由二手車、娛樂商品、家電傢俱價格拖累。7月二手車價格進一步下跌,跌幅擴大0.8個百分點至-1.3%。此外,娛樂商品、服裝、家電傢俱、教育通訊商品環比分別下降0.4、0.3、0.1和1.1個百分點,分別至-0.8%、0.0%、-0.4%和-1.2%,是核心商品環比跌幅擴大的主要拖累因素。醫療商品環比升幅擴大0.3個百分點至0.5%。

領先指標顯示,二手車價格後續仍將繼續下跌,疊加其他核心商品的持續庫存去化,預計核心商品環比仍將維持負增長。6、7月二手車價格環比已經連續兩個月下跌,從JDP、Manheim、Black Book、Car Gurus等二手車市場數據來看,二手車價格仍在繼續下跌中,考慮滯後因素,預計後續將逐步計入CPI,對核心商品環比構成持續壓制。此外,美國當前庫存整體上仍處於過剩狀態,庫存去化仍在持續進行中,預計將至少持續到2024年一季度,上游廠商的降價去庫的舉措,也將逐漸傳導至下游消費者,將使得核心商品通脹一直承壓,預計核心商品環比仍將維持負增長。

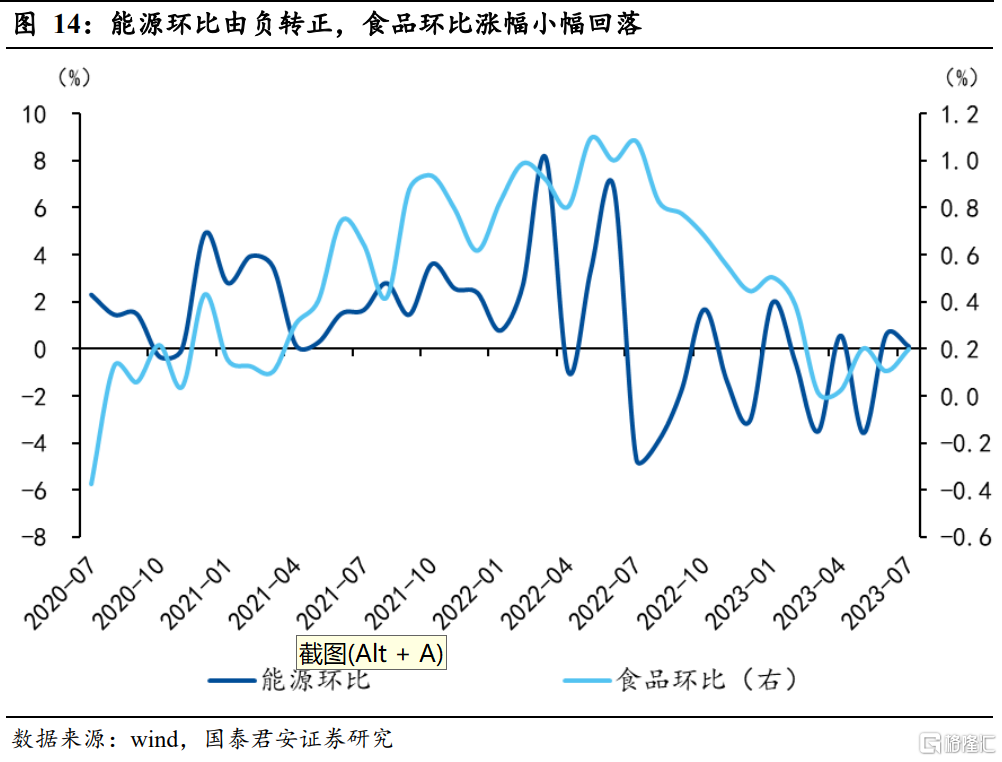

7月能源價格環比升幅收窄。7月受OPEC+減產和全球經濟預期改善影響,原油價格持續上升,但反映到終端消費的汽油價格中可能有所滯後,8月原油價格仍維持高位,預計將帶動CPI能源分項上行,同時也將對整體CPI環比產生一定上行壓力,但由於美聯儲和市場更關注核心CPI,而能源價格並不計入核心CPI,因此對後續美聯儲政策操作影響有限。

食品價格環比升幅擴大0.1個百分點至0.2%,其中家庭食物價格環比上升0.3個百分點至0.3%,而外出就餐價格環比下降0.2個百分點至0.2%。

2. 預計後續聯儲再次加息的概率較低

油價上升使得我們略微上調對CPI同比預測,但對美聯儲政策操作影響較小。受OPEC+減產和全球經濟預期改善影響,原油價格持續上升,我們也對CPI預測模型的假設條件進行了更新,對年底的布倫特原油價格的基準假設,由此前的70美元/桶上調10美元至80美元/桶,對應的2023年12月CPI同比也由此前的3.22%上升到了3.51%,上升0.29個百分點。但值得注意的是,這裏對CPI預測模型的調整,僅僅是由對原油價格的調整導致,並不會計入到核心CPI,因此預計對美聯儲貨幣政策操作影響較小。

預計美聯儲後續再次加息的概率較低。7月CPI和核心CPI環比增長0.2%,相對較為温和,美聯儲後續再次加息的概率繼續下降,進一步印證了我們此前的判斷。我們仍然預計美聯儲後續再次加息的概率較低:

(1)美聯儲加息步伐大概率已經放緩至每季度加息一次(由此前的每次加息75BP、50BP、25BP一路放緩),雖然鮑威爾在議息會議後的新聞發佈會上表示不排除再次連續加息(即9月加息)的可能性,但我們認為觸及聯儲連續加息的門檻較高,大概率仍是維持每季度加息一次的步伐,因此後續若再次加息,大概率為11月加息,但彼時通脹和經濟將會進一步下行,降低了再次加息的可能性。

(2)核心通脹環比已經出現回落,後續預計在二手車和房租回落的帶動下,仍將呈回落趨勢。二手車拍賣價格已經明顯回落,並且已經體現在6月和7月CPI數據中,由於滯後效應,後續將進一步計入CPI,同時疊加房租升幅仍將呈現回落趨勢,預計核心通脹環比仍將呈回落趨勢(個別月可能有反覆),難以明顯回升,進一步降低了美聯儲在後續再次加息的可能性。

3. 風險提示

銀行風險再度出現,通脹粘性超預期。

注:本文來自國泰君安於2023年發佈的《【國君宏觀】美聯儲再次加息的概率較低——美國7月CPI數據點評》,報吿分析師:董琦、郭新宇

本訂閲號不是國泰君安證券研究報吿發布平台。本訂閲號所載內容均來自於國泰君安證券研究所已正式發佈的研究報吿,如需瞭解詳細的證券研究信息,請具體參見國泰君安證券研究所發佈的完整報吿。本訂閲號推送的信息僅限完整報吿發布當日有效,發佈日後推送的信息受限於相關因素的更新而不再準確或者失效的,本訂閲號不承擔更新推送信息或另行通知義務,後續更新信息以國泰君安證券研究所正式發佈的研究報吿為準。

本訂閲號所載內容僅面向國泰君安證券研究服務簽約客户。因本資料暫時無法設置訪問限制,根據《證券期貨投資者適當性管理辦法》的要求,若您並非國泰君安證券研究服務簽約客户,為控制投資風險,還請取消關注,請勿訂閲、接收或使用本訂閲號中的任何信息。如有不便,敬請諒解。

市場有風險,投資需謹慎。在任何情況下,本訂閲號中信息或所表述的意見均不構成對任何人的投資建議。在決定投資前,如有需要,投資者務必向專業人士諮詢並謹慎決策。國泰君安證券及本訂閲號運營團隊不對任何人因使用本訂閲號所載任何內容所引致的任何損失負任何責任。

本訂閲號所載內容版權僅為國泰君安證券所有。任何機構和個人未經書面許可不得以任何形式翻版、複製、轉載、刊登、發表、篡改或者引用,如因侵權行為給國泰君安證券研究所造成任何直接或間接的損失,國泰君安證券研究所保留追究一切法律責任的權利。

More Content