本文来自格隆汇专栏:天风研究;作者:孙彬彬

未来策略展望

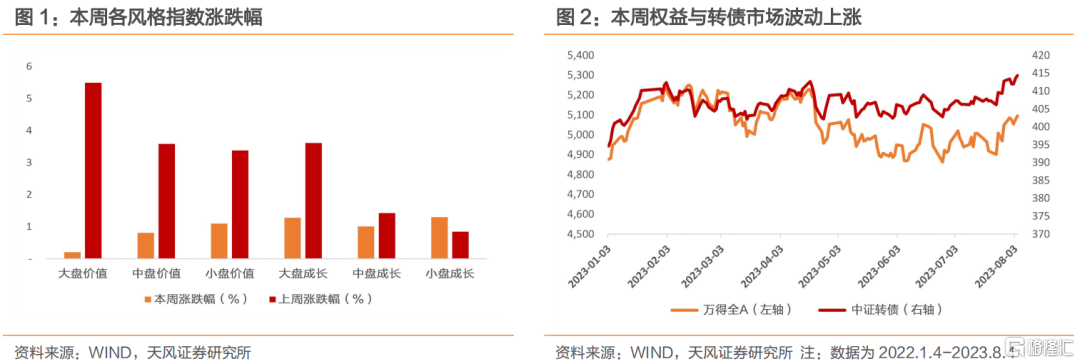

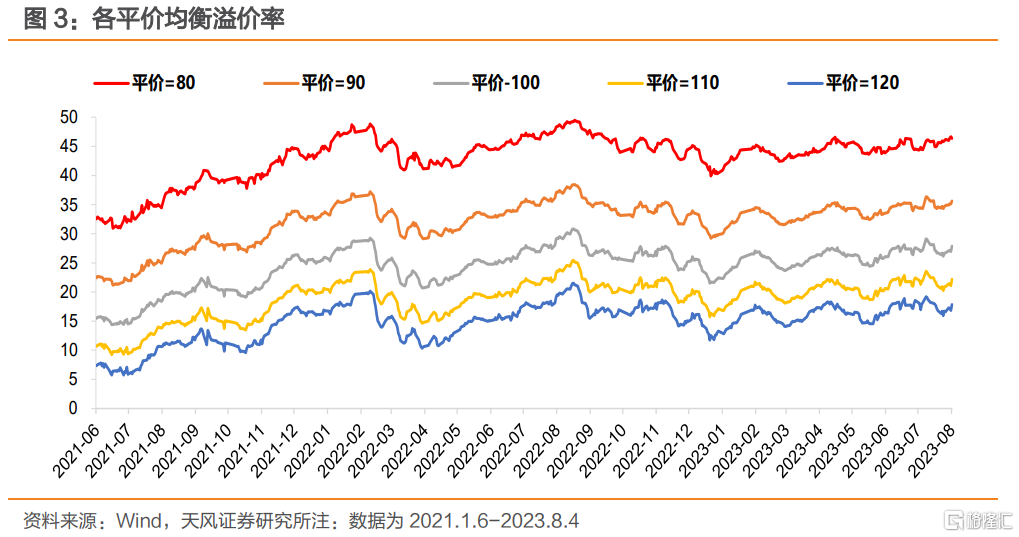

本周截止8月4日中证转债指数收于414.36点,再创本年新高。权益市场波动上升,价值盘及大盘成长风格上周表现亮眼,本周热度稍降。上证指数、深证成指及创业板指升跌幅分别为0.37%、1.24%和1.97%。上周政治局会议定调后市场情绪逐渐回暖,政策筑底,权益市场大幅上升推动转债市场同步上升,本周行业热点事件较多市场扰动,市场弱共振博弈政策尺度,百元溢价率在市场强赎情绪压估值后震荡上行。本周多数行业上升,金融板块领升,计算机、传媒、通讯、房地产等表现较好,医药板块跌幅最大。我们认为增量政策下,8月利率可能小幅回调,货币政策仍会保持流动性合理充裕,不排除三季度降准的可能,因此虽有地方债发行、地产增量政策等因素扰动,但总体风险相对可控,考虑到政策落地生效仍有时滞,市场结构性调整,转债估值或将区间震荡。

本次政治局会议再强调“扩大内需”,地产表述超预期并明确要求活跃资本市场,后续相关政策陆续出台,房地产及金融行业迎来修复行情,本周表现较亮眼。下半年政策定调后地产链、汽车链、大消费、消费电子或有更强表现。

券商板块短期虽受益于会议超预期表述,但基本面业务回暖支撑尚不足,可关注后续资本市场政策落地效果;政策支持下地产链景气度有望反转,建议关注家用电器、建筑建材等相关板块;消费提振重点聚焦汽车、家居和电子,建议关注相关板块转债。

近期除政治局会议后政策密集落地外,医药反腐也受到市场较高关注,7月21日,国家衞健委会同教育部、公安部等多部门联合召开视频会议,部署为期1年的全国医药领域腐败问题集中整治工作。7月28日中纪委召开全国医药领域腐败问题集中整治工作动员部署视频会议,医药板块自7月31日连跌三日。本轮大跌市场情绪或为主导,医药反腐已是常态化操作,多轮反腐下国内多数大型药企和上市企业合规性较高,近期监管部门接连放出医药反腐信号,短期或对医药板块估值有所压制,尤其对销售费用、市场推广费用较高、规范性较差的医药企业冲击较大,但医疗刚需属性较强,后续或需求回调,合规性较好的行业龙头以及真正有临床价值的优质医药品类有望提升市场份额,建议关注本轮估值压缩较大、销售费用较低的优质龙头转债。

整体来看政治局会议后各价位转债估值有所修复,权益市场在政策底后进入β修复行情,顺周期板块、政策板块(内需消费、地产、汽车、科技等)、主题板块(AI、中特估等)或有主线行情,近期为业绩披露期可能加大市场波动。当前转债估值仍处高位,待正股修复消化高估值后转债价格弹性或增强,建议关注主线行情下业绩指引较佳的双低转债。

建议关注申昊、永02、百洋、科伦、漱玉、法本、中宠2、冠盛、百润等相关转债。

风险提示:政策落地效果不及预期风险;海外紧缩超预期风险;宽松政策效果不及预期风险,公司中报业绩表现不及预期风险。

可转债市场点评

本周截止8月4日中证转债指数收于414.36点,再创本年新高。权益市场波动上升,价值盘及大盘成长风格上周表现亮眼,本周热度稍降。上证指数、深证成指及创业板指升跌幅分别为0.37%、1.24%和1.97%。上周政治局会议定调后市场情绪逐渐回暖,政策筑底,权益市场大幅上升推动转债市场同步上升,本周行业热点事件较多市场扰动,市场弱共振博弈政策尺度,百元溢价率在市场强赎情绪压估值后震荡上行。本周多数行业上升,金融板块领升,计算机、传媒、通讯、房地产等表现较好,医药板块跌幅最大。我们认为增量政策下,8月利率可能小幅回调,货币政策仍会保持流动性合理充裕,不排除三季度降准的可能,因此虽有地方债发行、地产增量政策等因素扰动,但总体风险相对可控,考虑到政策落地生效仍有时滞,市场结构性调整,转债估值或将区间震荡。

本次政治局会议再强调“扩大内需”,地产表述超预期并明确要求活跃资本市场,后续相关政策陆续出台,房地产及金融行业迎来修复行情,本周表现较亮眼,政策定调后下半年地产链、汽车链、大消费、消费电子或有更强表现。

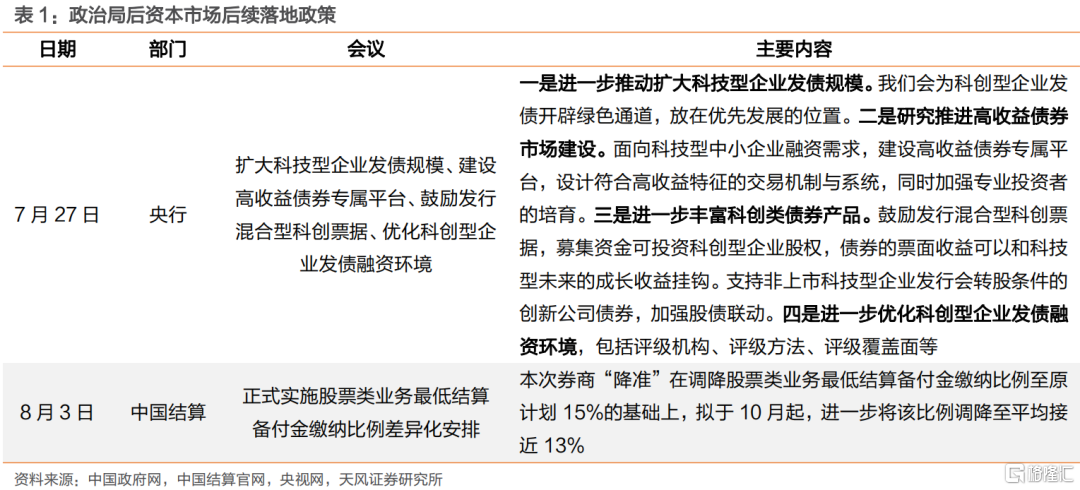

(1)资本市场:7月24日政治局会议提出要“活跃资本市场,提振投资者信心”,随后7月27日央行副行长张青松强调要扩大科技企业发债规模、建设高收益债券专属平台、鼓励发行混合型科创票据和优化科创型企业发债融资环境。8月3日中国结算在公众号发布正式实施股票类业务最低结算备付金缴纳比例的差异化安排,拟于10月起,将缴纳比例由15%调降至平均接近13%,券商板块短期虽受益于会议超预期表述,但基本面业务回暖支撑尚不足,可关注后续资本市场政策落地效果。

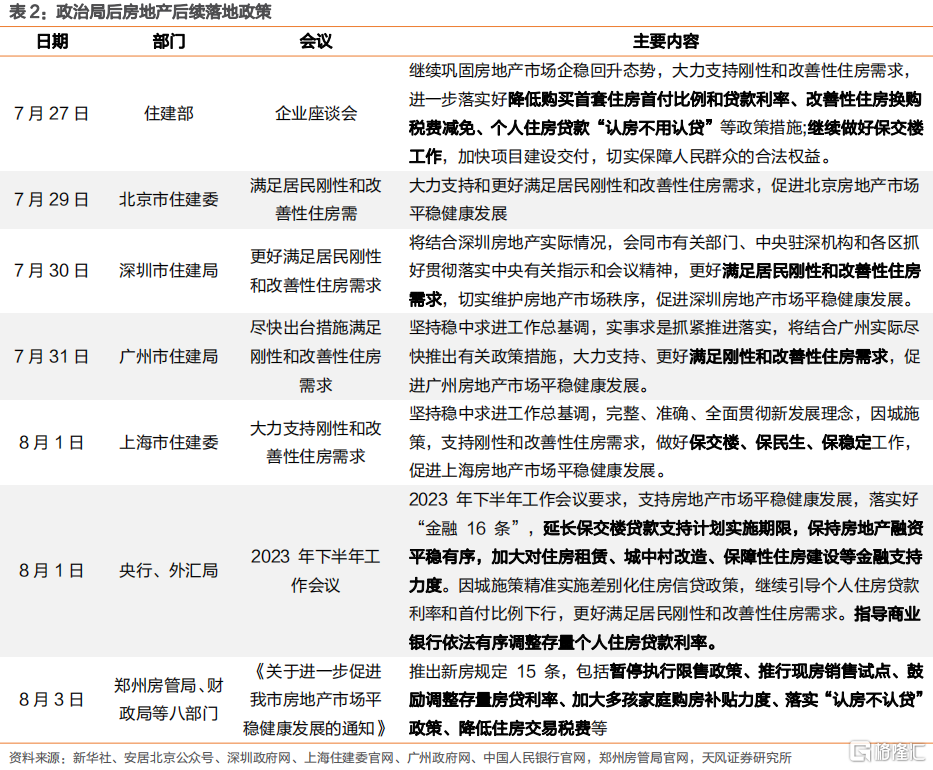

(2)房地产:本次政治局会议明确 “要切实防范化解重点领域风险,适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,7月27日住建部召开企业座谈会,会议表示要继续巩固房地产市场企稳回升态势,大力支持刚性和改善性住房需求,一线住建部门纷纷表态回应,央行和外汇局在下半年工作会议中表示要落实好“金融 16 条”,指导商业银行依法有序调整存量个人住房贷款利率,8月3日郑州暂停限售政策,政策支持下地产链景气度有望反转,建议关注家用电器、建筑建材等相关板块。

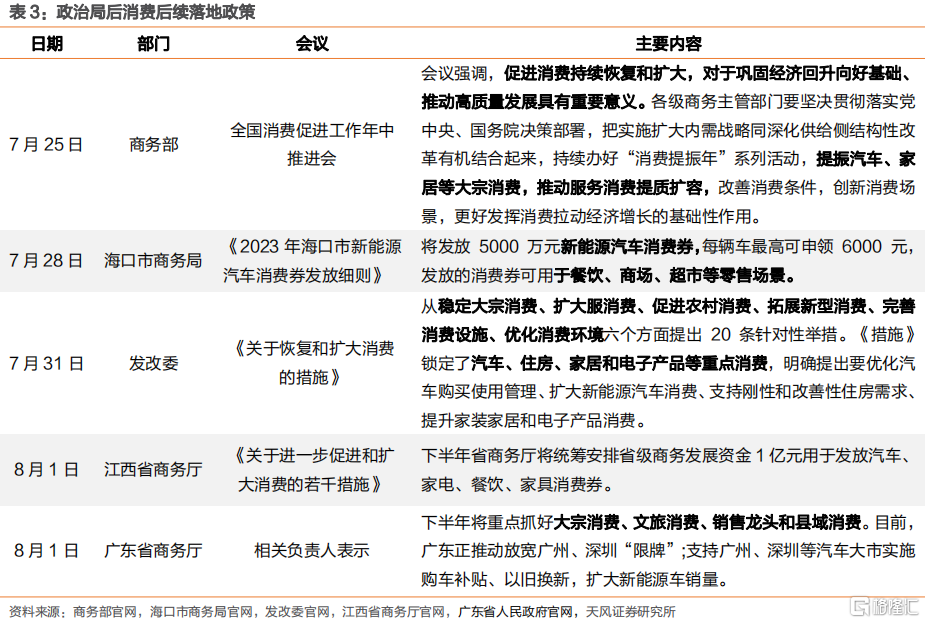

(3)消费:政治局会议提出要“要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费”,7月25日商务部部署提振汽车、家具等大宗消费,7月31日发改委出台恢复和扩大消费20条措施,锁定了汽车、住房、家居和电子产品等重点消费。多地如海口市、江西省发放重点领域消费券,广东相关负责人表示广东正推动放宽广州、深圳“限牌”;支持广州、深圳等汽车大市实施购车补贴、以旧换新,扩大新能源车销量,消费提振重点聚焦汽车、家居和电子,建议关注相关板块转债。

近期除政治局会议后政策密集落地外,医药反腐也受到市场较高关注。7月21日,国家衞健委会同教育部、公安部等多部门联合召开视频会议,部署开展为期1年的全国医药领域腐败问题集中整治工作。7月28日中纪委召开全国医药领域腐败问题集中整治工作动员部署视频会议,医药板块自7月31日连跌三日。本轮大跌市场情绪或为主导,医药反腐已是常态化操作,多轮反腐下国内多数大型药企和上市企业合规性较高,近期监管部门接连放出医药反腐信号,短期或对医药板块估值有所压制,尤其对销售费用、市场推广费用较高、规范性较差的医药企业冲击较大,但医疗刚需属性较强,整体来看后续或需求回调,合规性较好的行业龙头以及真正有临床价值的优质医药品类有望提升市场份额,建议关注本轮估值压缩较大、销售费用较低的优质龙头转债。

整体来看政治局会议后各价位转债估值有所修复,权益市场在政策底后进入β修复行情,顺周期板块、政策板块(内需消费、地产、汽车、科技等)、主题板块(AI、中特估等)或有主线行情,近期为业绩披露期可能加大市场波动。当前转债估值仍处高位,待正股修复消化高估值后转债价格弹性或增强,建议关注主线行情下业绩指引较佳的双低转债。

建议关注申昊、永02、百洋、科伦、漱玉、法本、中宠2、冠盛、百润等相关转债。

注:本文节选自天风证券2023年08月06日研究报吿《修复行情下转债市场怎么看?》,报吿分析师:

孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。