本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛、向静姝

本轮美国制造业建筑投资的增长,主要得益于芯片法案和通胀削减法案对于计算机、电子和电力设备制造业的支持。计算机和电子制造业的投资增长与半导体周期相悖,因此芯片产业的资本开支上升是新趋势,且后续有望和半导体周期实现增长共振。美国取代俄罗斯成为欧洲天然气的主要供应来源,化工行业受益于俄乌冲突导致的化工生产份额转移,并刺激欧洲对美国化工产业的持续投资。

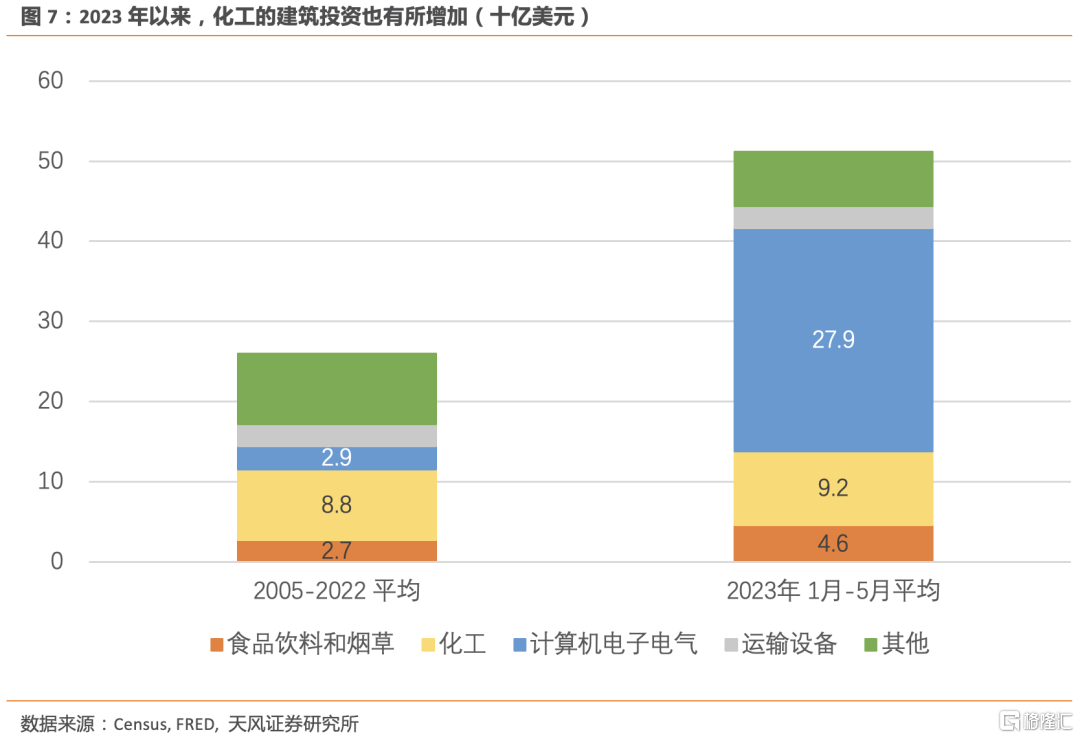

2022年初以来,美国制造业的建筑投资加速增长,从之前18年的平均年化增速8.7%升至2022年-2023年5月期间的49.6%。

这一增长趋势可能主要得益于芯片法案(CHIPS)、通胀削减法案(IRA)对于美国计算机、电子和电力设备制造的生产支持,以及俄乌冲突给美国化工制造带来的扩产机会。

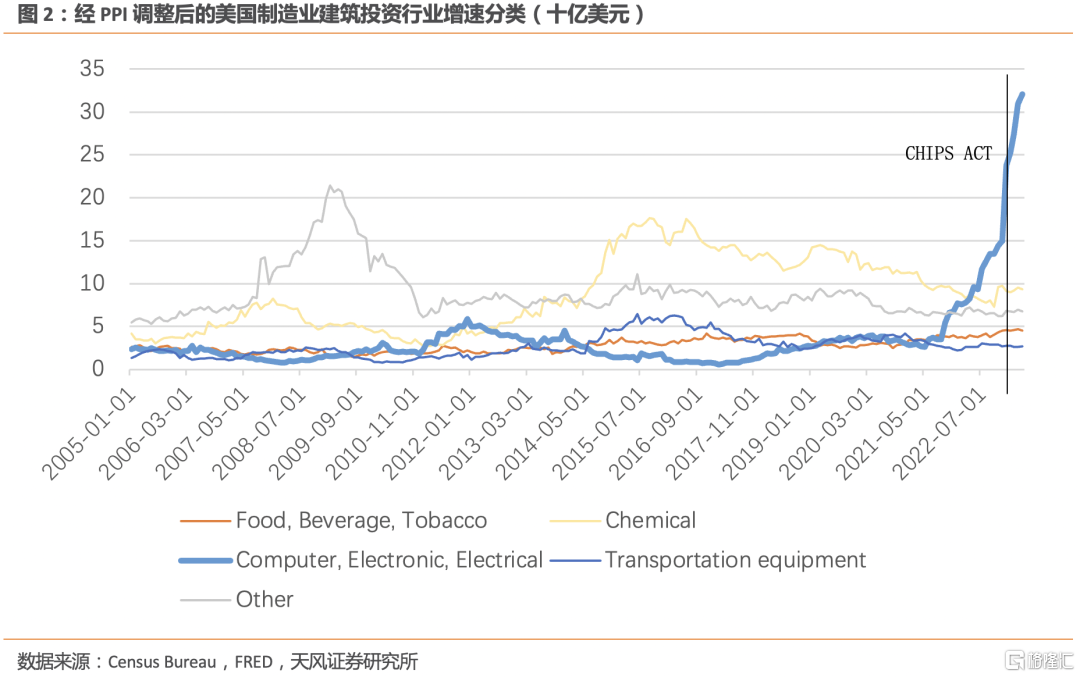

拆分美国制造业建筑投资增速(主要是厂房和工业基础设施)的具体行业贡献,有两个行业表现突出,一个是计算机、电子和电力设备,另一个是化工。

其中计算机、电子和电力设备制造业的在建厂房投资额接近321亿美元(今年5月年化值),占全美制造业厂房投资额的50%以上,比两年前的投资额上升了11倍。

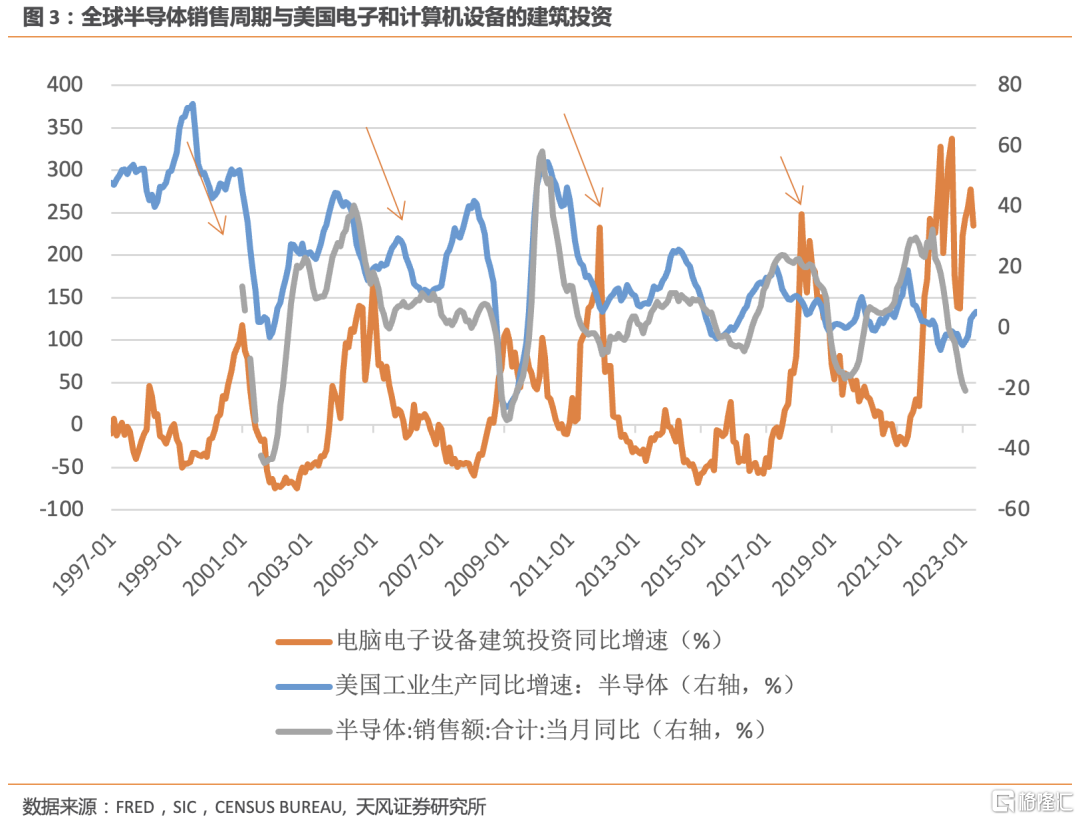

从历史经验看,美国计算机电子设备制造业的建筑投资滞后于全球半导体周期,且建筑投资的上行周期一般在一年以内。但是这一次两者出现分叉,全球半导体销售增速从2022年2月开始回落,而美国计算机电子设备制造业的建筑投资增速在2022年9月见顶后依然维持了200%以上的增速,且这一轮的上行周期超过了两年。

可见,这一次美国计算机电子设备的投资增速能够维持高位,与全球半导体周期的关系不大。

这次不一样的是2022年8月9日颁布的《芯片与科学法案》(CHIPS ACT),计划为美国半导体的研究和生产提供约527亿美元政府补贴,包括贷款、赠款、投资税抵免和其他激励措施。

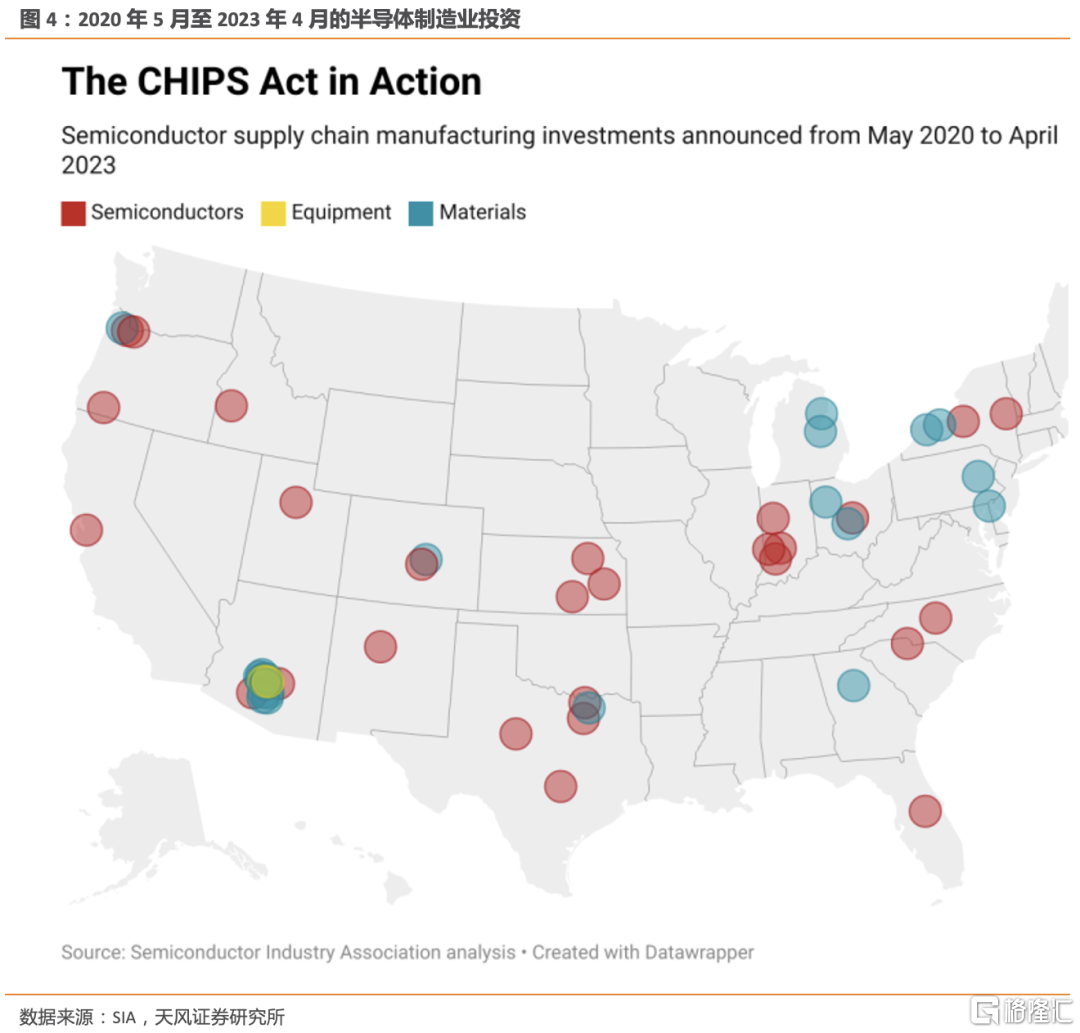

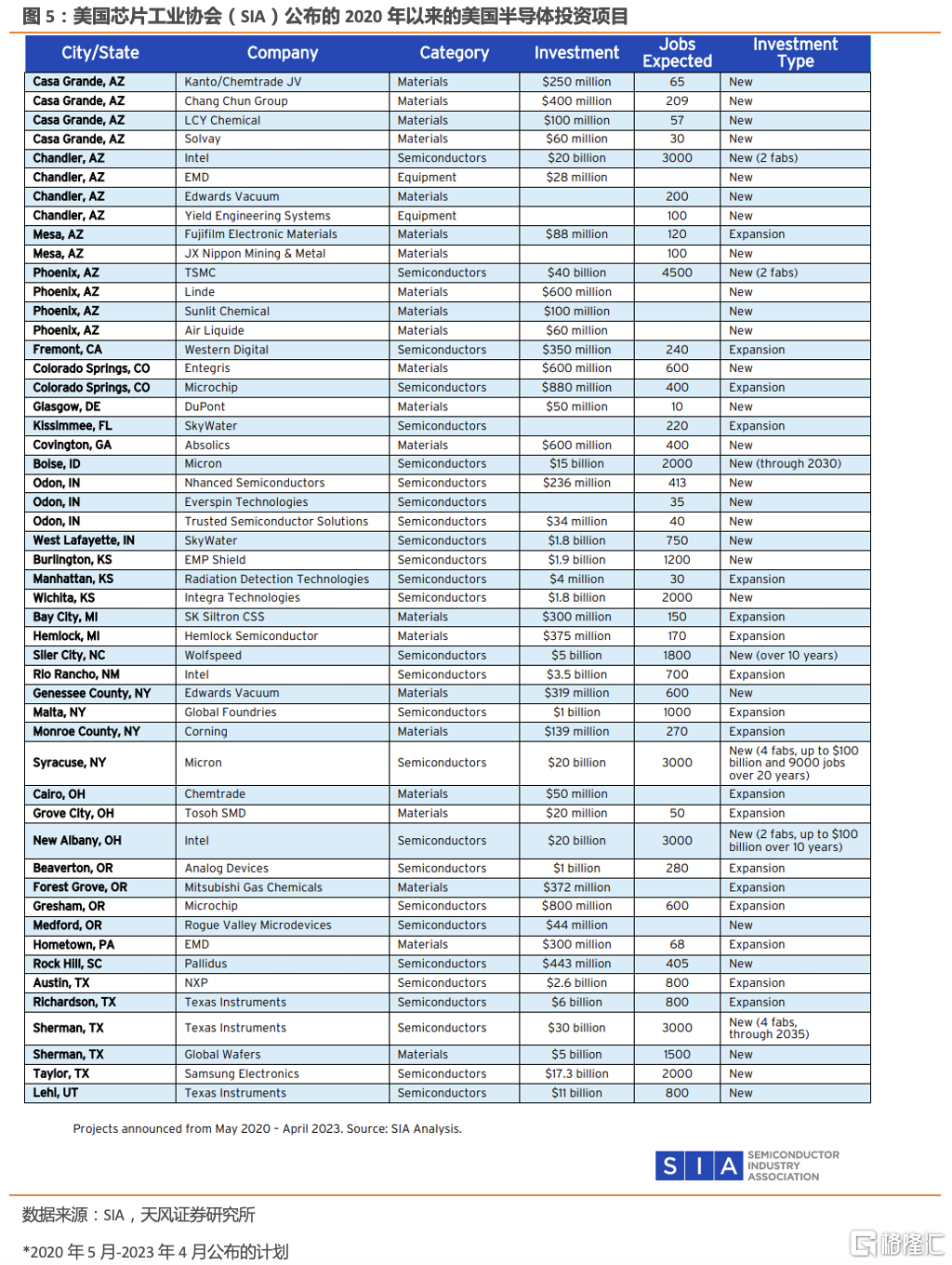

到目前为止,CHIPS法案带来了半导体企业在美计划投资额的增加。例如,2022年12月,台积电的亚利桑那州半导体工厂的投资额从120亿美元增至400亿美元;2022年10月,美光宣布纽约州半导体工厂的投资额为1000亿美元(未来20年),英特尔的亚利桑那州工厂的投资额为200亿美元,IBM的纽约州工厂的投资额为200亿美元。

根据美国芯片工业协会(SIA)的数据,从2020年春《芯片与科学法案》开始草拟及立法讨论以来,截至2023年3月,半导体企业已经公布了50多个在美投资项目,包括建设晶圆厂、扩建工厂以及建造芯片材料和设备的生产设施等。这些投资项目分布在美国19个州,计划投资额超过2100亿美元。

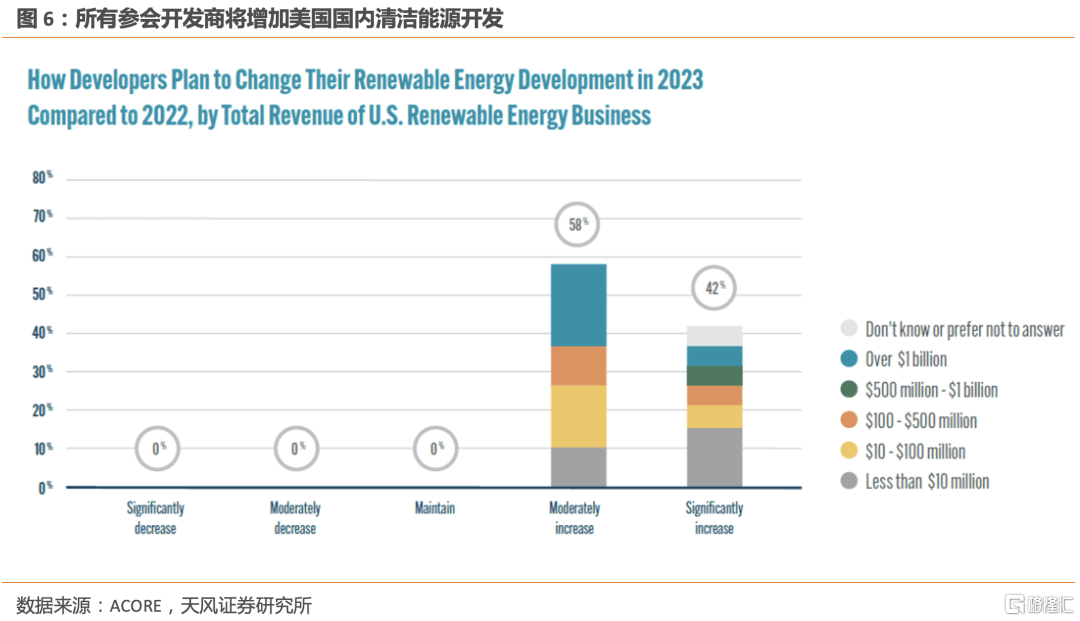

另一方面,《通胀削减法案》也在为美国清洁能源(电力设备制造)行业发展提供更多支持。去年8月生效的《通胀削减法案》包括3690亿美元的清洁技术补贴,作为拜登政府实现美国经济脱碳的承诺。

美国可再生能源委员会(ACORE)的调查报吿《2023-2026年可再生能源融资预期》显示,58%的能源开发商将在2023年适度增加可再生能源开发,其余42%将大幅增加可再生能源开发。

自2022年8月法案通过以来,已有近100个新设施或工厂宣布扩建,投资额超过700亿美元。比如美国稀土矿公司MP Materials宣布投资7亿美元,到2025年建立一个完整的永磁体端到端供应链,用于电动汽车发动机、风力涡轮机和国防系统。Invenergy和中国隆基绿能宣布计划建造美国最大的太阳能电池板工厂。First Solar扩建克利夫兰工厂到2026年达到11千兆瓦产能。美国雅宝Albemarle增加13亿美元投资在南卡罗来纳州生产加工锂电池。TerraPower计划投资20亿美元在怀俄明州建造一座核反应堆。

除计算机电子电力设备以外,另一个资本开支增量显著的行业是化工。美国化工业的投资上升与天然气有直接关系,因为在化工业中,天然气被用于化工生产原料和发电,因此拥有大规模天然气供应对化工行业的全球竞争力至关重要。

根据美国化学工业协会(American Chemistry Council)的研究,影响化工业资本开支的一个重要因素是天然气价格。天然气价格下跌降低了原材料和能源成本,从而为美国化工生产带来价格优势,吸引更多资本开支。

而俄乌冲突之后,欧洲天然气需求特别是工业用气需求被不断压缩,欧洲能源进口从俄罗斯转向美国,加速了与天然气相关的美国化工业投资。由于欧洲工业天然气短缺,不少欧洲能源化工公司开始将资本开支转向美国,例如法国的Total Energies和德国的Tree Energy Solutions最近宣布将在德克萨斯州投资20亿美元,建设一家生产合成天然气的工厂;2022年7月,巴斯夫也公布了美国路易斯安那州化工厂的扩建计划。

尽管2022年天然气价格大幅增长,但美国化工制造业投资下降幅度却非常有限,主要因为其部分承接了欧洲下降的化工生产份额。未来美国有望取代俄罗斯成为欧洲天然气的主要供应来源,复制2013-2015年天然气的景气投资趋势,刺激海外特别是欧洲对美化工制造业的投资。

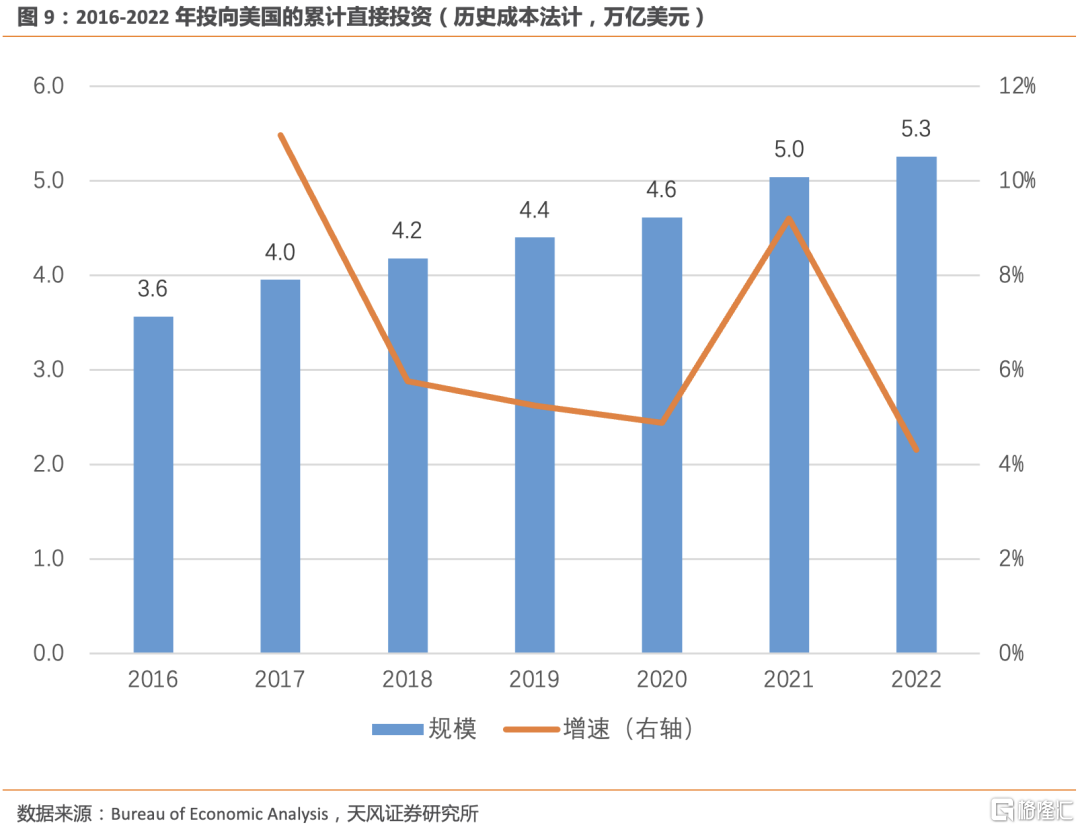

因此本轮美国制造业投资增速大幅上升的资金来源,除了有两个法案带来的补贴以外,还有外商对美直接投资上升。

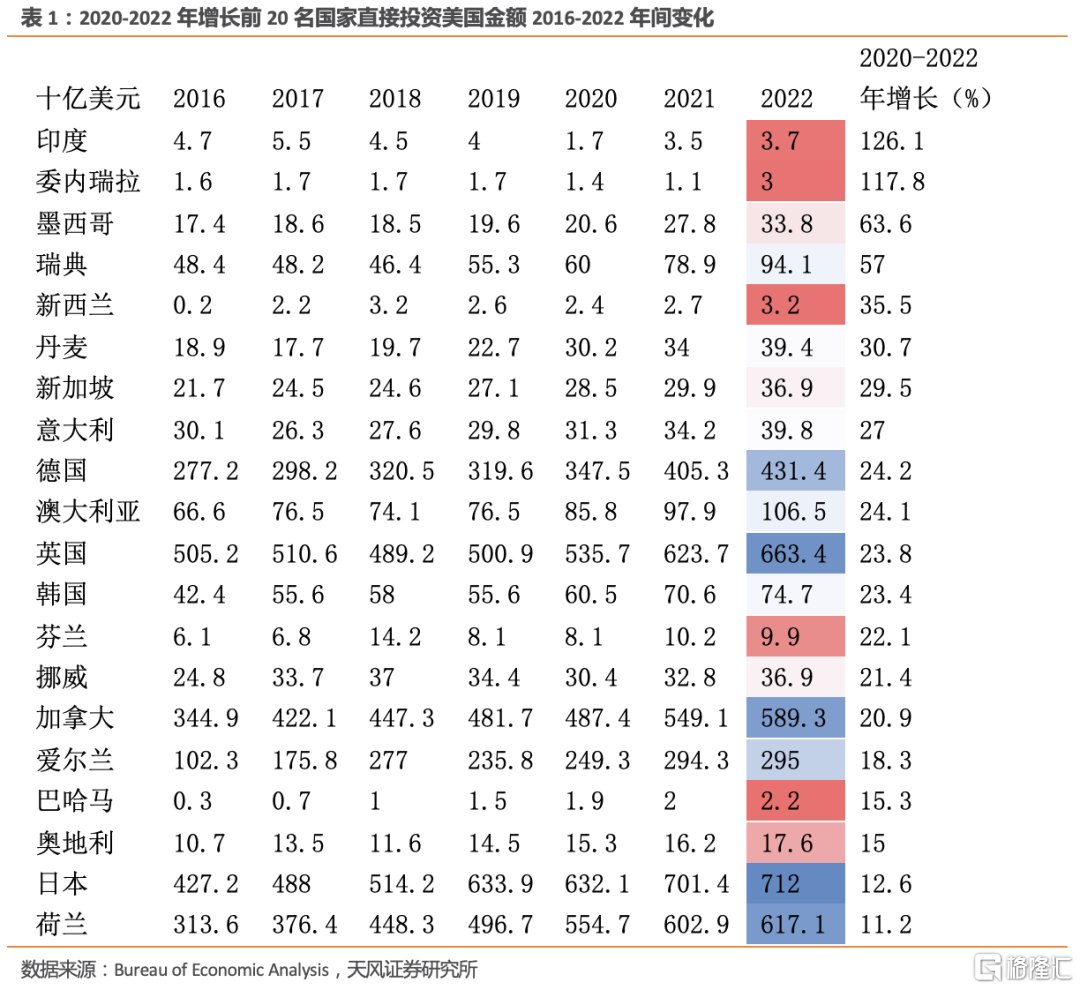

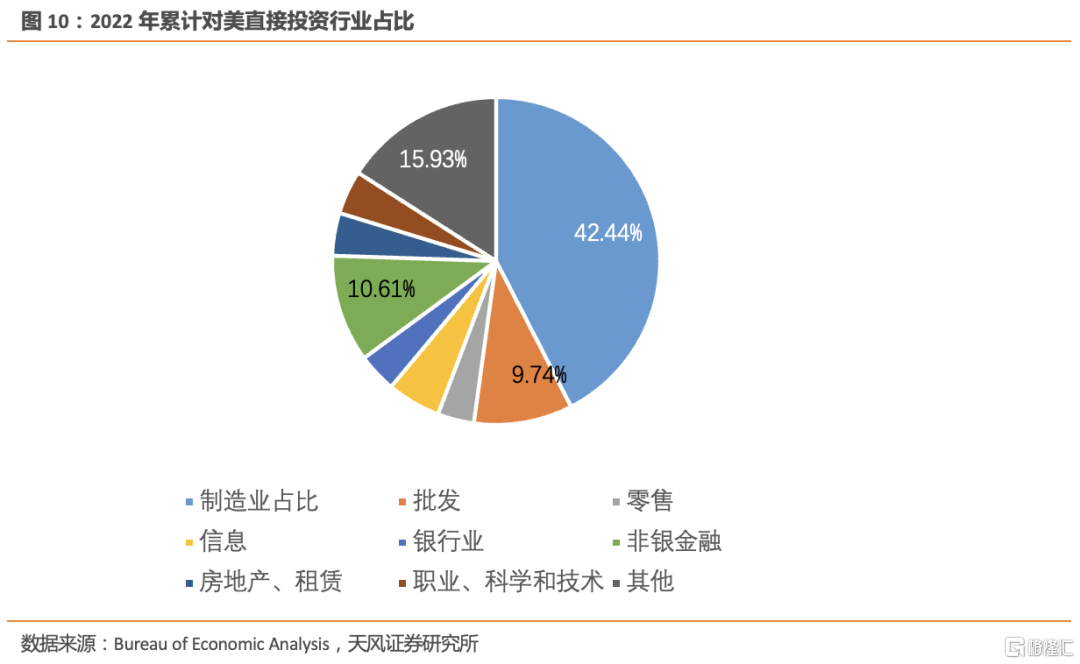

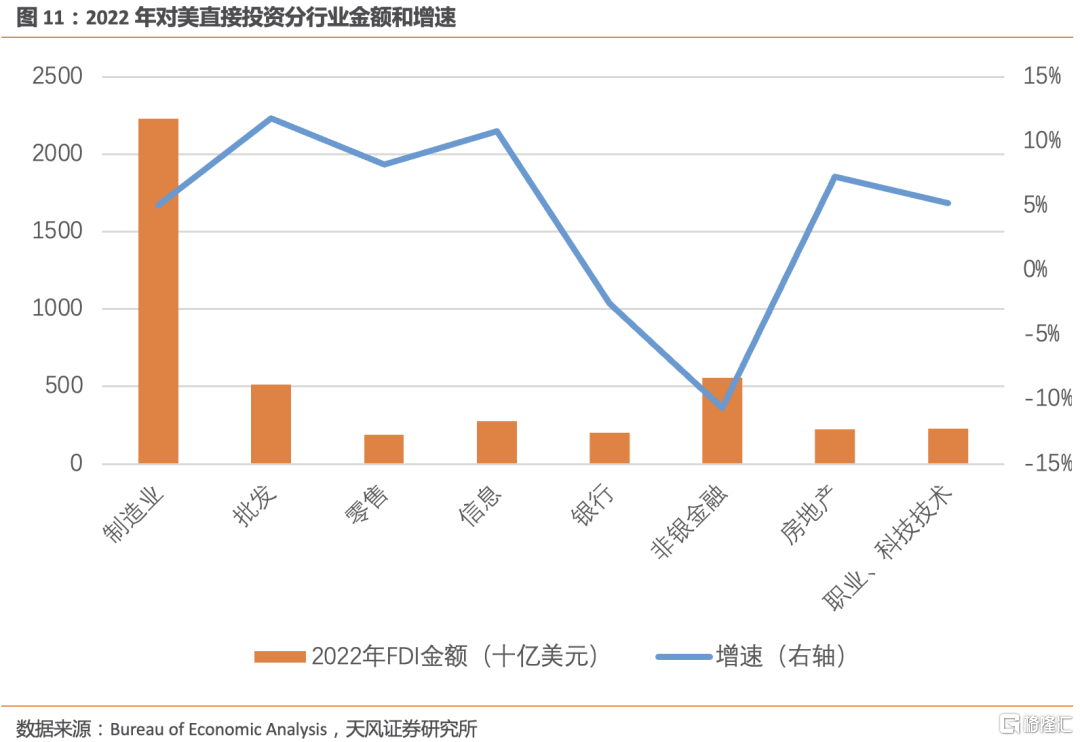

2022年外商对美直接投资(FDI)的累计金额达到了5.3万亿美元,增速4.3%,制造业FDI的占比达到了42%,增速5%。从国家来看,日本、英国、荷兰是对美直接投资累计金额前三的国家。

总的来说,目前美国制造业投资出现的高速增长,并不是周期性因素所致,因此更值得关注这一趋势的形成原因及其可持续性。

美国制造业投资形成新趋势的原因之一,是芯片法案和通胀削减法案对于美国制造业回流的支持,这点已经体现为美国计算机和电子设备制造业投资的趋势性增长。未来随着半导体周期复苏,芯片投资可能实现趋势和周期的增长共振。

美国制造业投资趋势上升的另一个原因,是美国化工行业受益于俄乌冲突导致的生产份额转移,外商对美直接投资上升也和美国制造业投资快速增长的趋势一致。

风险提示:全球经济深度衰退,美联储货币政策超预期紧缩,通胀超预期

注:本文来自天风证券股份有限公司发布的《美国制造业回流在加速》,报吿分析师:宋雪涛 S1110517090003,向静妹 S1110520070002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。