7月24日,苏州光格科技股份有限公司(简称:光格科技)于科创板上市,其发行价格为53.09元/股,对应的市盈率为52.21倍,募资净额约7.88亿元。

(可比上市公司市盈率水平,图片来源:招股书)

盘面上,N光格(688450.SH)大幅低开,截至发稿股价下跌近10%,最新总市值约31亿元。

公司成立于2010年,专注于新一代光纤传感网络与资产数字化运维管理系统研发、生产与销售。

截至发行前,公司的实际控制人为姜明武,其直接持有公司27.26%的股份,并通过员工持股平台光格源、光格汇分别控制公司3.61%、3.61%的股份,合计控制公司34.48%的股份。

目前,公司已形成电力设施资产监控运维管理系统、海缆资产监控运维管理系统、综合管廊资产监控运维管理系统等系列产品,广泛应用于电力电网、海上风电、综合管廊、石油石化等国民经济重要领域。

根据Frost&Sullivan的统计,光纤传感领域作为新兴快速成长的市场领域,不过当前市场规模相对偏小,2021年在相关应用领域的总体市场规模中的占比为10.3%,预计至2026年占比达到17.2%,年复合增长率预计为23.2%,对非光纤传感解决方案持续形成一定替代。

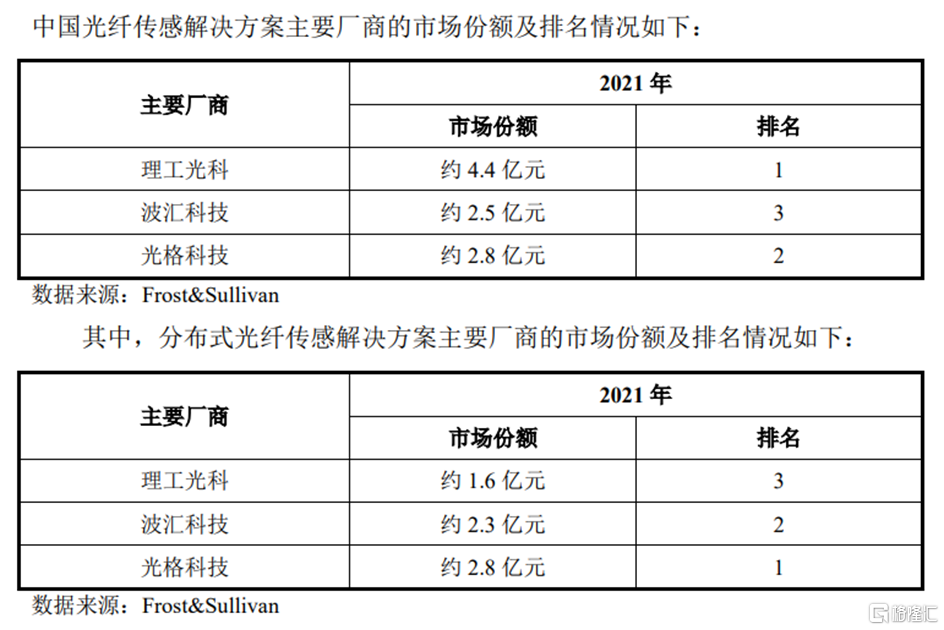

目前该市场集中度仍然不高,仅有部分厂商专注于提供光纤传感解决方案,其余多数厂商仅有部分业务涉及。中国光纤传感解决方案市场中的主要厂商包括理工光科、光格科技、波汇科技等。

(市场竞争格局,图片来源:招股书)

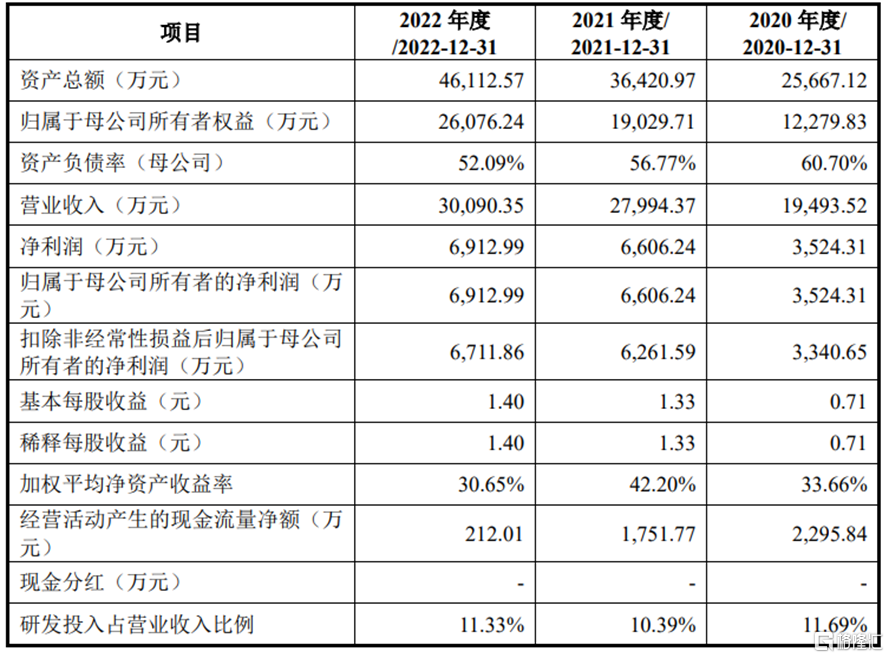

经营业绩方面,光格科技于2020年至2022年的营业收入分别为1.95亿元、2.80亿元、3.01亿元,相对应的归母净利润分别为3524.31万元、6606.24万元、6912.99万元。

(主要财务数据及指标,图片来源:招股书)

基于目前已实现的经营业绩、在手订单、正在执行项目的进展、市场环境等情况,公司预计2023年1-6月的营业收入为1.1亿元至1.2亿元,同比变动9.79%~19.77%;预计归母净利润为1870万元至2000万元,同比变动3.50%~10.70%。

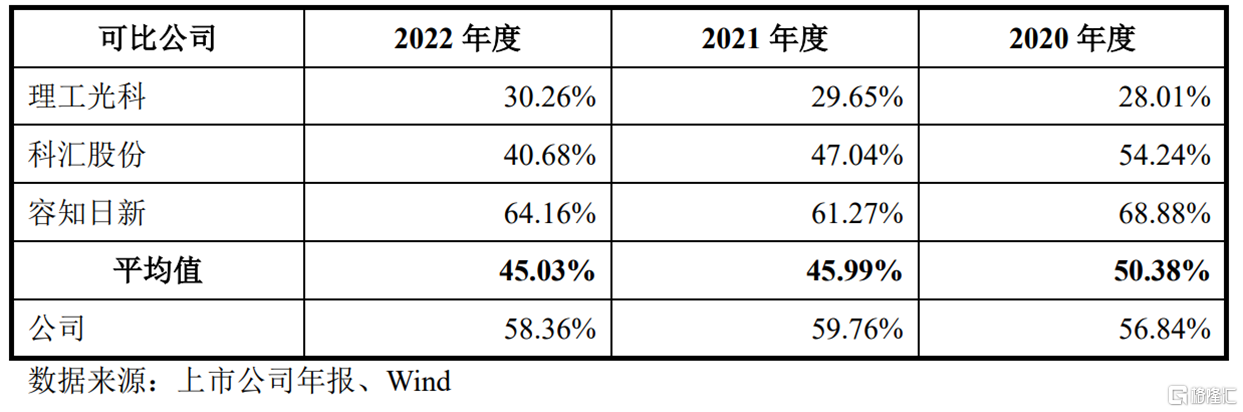

报吿期内,公司主营业务毛利率分别为56.84%、59.76%和58.36%,存在小幅波动,在可比上市公司中,低于容知日新,高于理工光科、科汇股份。

(主营业务毛利率与可比公司的对比情况,图片来源:招股书)

值得注意的是,公司存在应收账款回收的风险。报吿期各期末,公司应收账款分别为1.13亿元、1.85亿元和2.40亿元,占各期末流动资产的比例分别为47.64%、55.59%和62.19%,呈增长趋势,其中,逾期款项占比分别为56.28%、54.82%和44.72%。公司面临较大的运营资金压力,存在一定的应收账款回收难度增大的风险,或将对公司的生产经营和财务状况产生不利影响。