本文来自格隆汇专栏:靳毅 作者:国海固收团队

推荐关注攻守兼备的平衡型转债。偏债型转债的估值,或有可能在十年期国债收益率上行的影响下遭受冲击。然而偏股型转债可能在权益市场的震荡下波动幅度放大,因此平衡型转债是最好的选择。可以利用转债的赎回诉求,寻找业务基本盘稳固、同时具有新增长曲线的标的。

关注AI行业、环保行业、半导体行业转债。在经济修复动能较弱的背景下,推荐哑铃型策略:一方面投资者希望在新产业中获得弹性收益,推荐关注AI行业转债,包括烽火转债、奥飞转债、新致转债、衞宁转债、宏图转债、科大转债。另一方面也倾向于稳定的现金流回报,推荐环保行业转债,包括长集转债、中环转2、百畅转债、盈峰转债、绿动转债、旺能转债。此外,由于半导体周期临近,推荐关注深科转债、博杰转债、海能转债、春23转债、银微转债、冠宇转债。

1、上半年市场覆盘?

1.1

转债市场表现

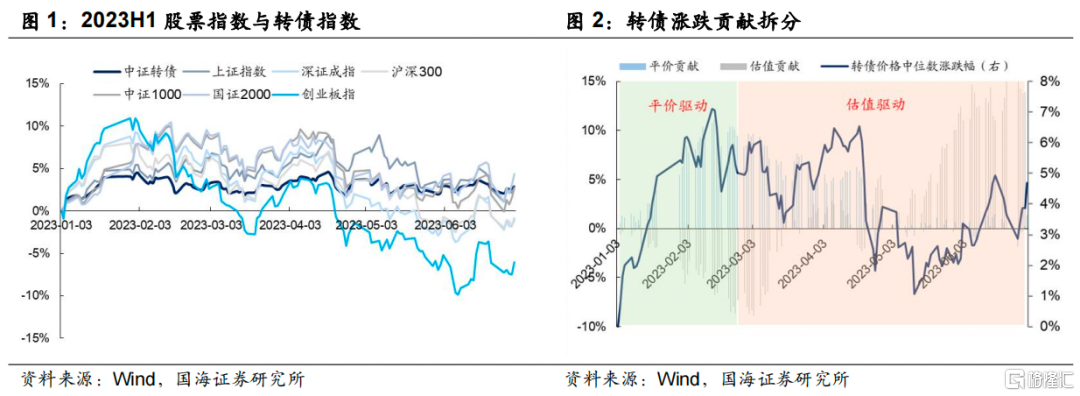

上半年转债市场表现尚可,但波动幅度低于股票。截止2023年6月30 日,中证转债指数的区间收益率大于沪深300、深证成指等指数,但是弱于以国证2000为代表的小盘股。但是从波动幅度看,转债指数的波动显著小于股票市场。

上半年的转债经历了“平价驱动”向“估值驱动”的切换过程。如果将转债价格进行收益来源拆分,可以看出,在1-2月时为平价驱动;随着随后权益市场逐渐走弱,平价贡献幅度开始缩小,5月之后变为了估值推动转债指数反弹。

1.2

权益市场表现

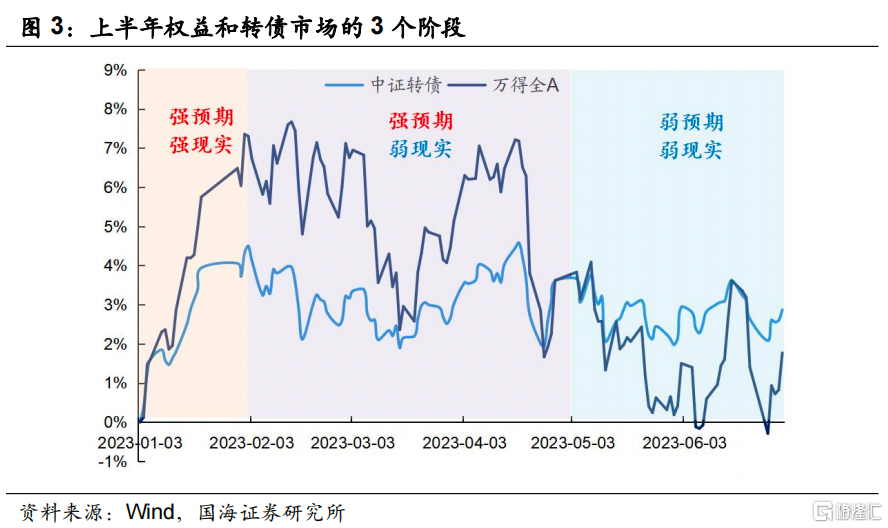

上半年权益和转债市场可以分为3个阶段:

(1)年初至春节前的“强预期、强现实”

春节前,伴随着疫情防控优化措施落地、地产政策“三箭齐发”,投资者对于经济复苏的预期高升,期间公布的经济数据亦较为强劲。在“强预期、强现实”的行情下,市场呈现普升。

(2)春节后至4月底的“强预期、弱现实”

春节之后,有部分投资者开始担忧复苏的持续性,之前十分乐观的经济预期在这一阶段略有修正,但整体来看,投资者对于经济复苏的预期仍然较强。从实际的经济数据来看,这一阶段的经济数据喜忧参半。而在“强预期、弱现实”的背景之下,股票和转债市场的走势也较为波折。

(3)4月底至年中的“弱预期、弱现实”

全国两会、央行货币政策一季度例会以及4月的政治局会议对于经济的表述均较为乐观,在政策方面也有较强的定力,这使得投资者对于政策强刺激的预期逐渐落空,叠加陆续公布的经济数据中有部分不及投资者预期,市场开始进入“弱预期、弱现实”的状态,指数在这一时期的表现也较弱,行业普跌。

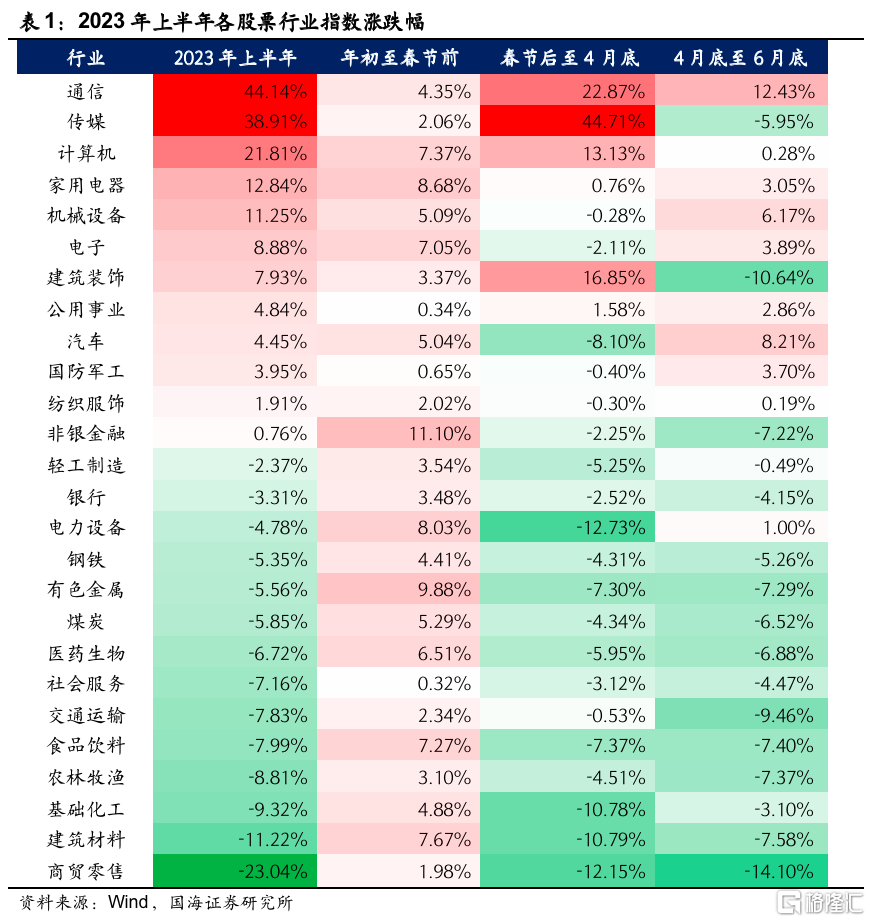

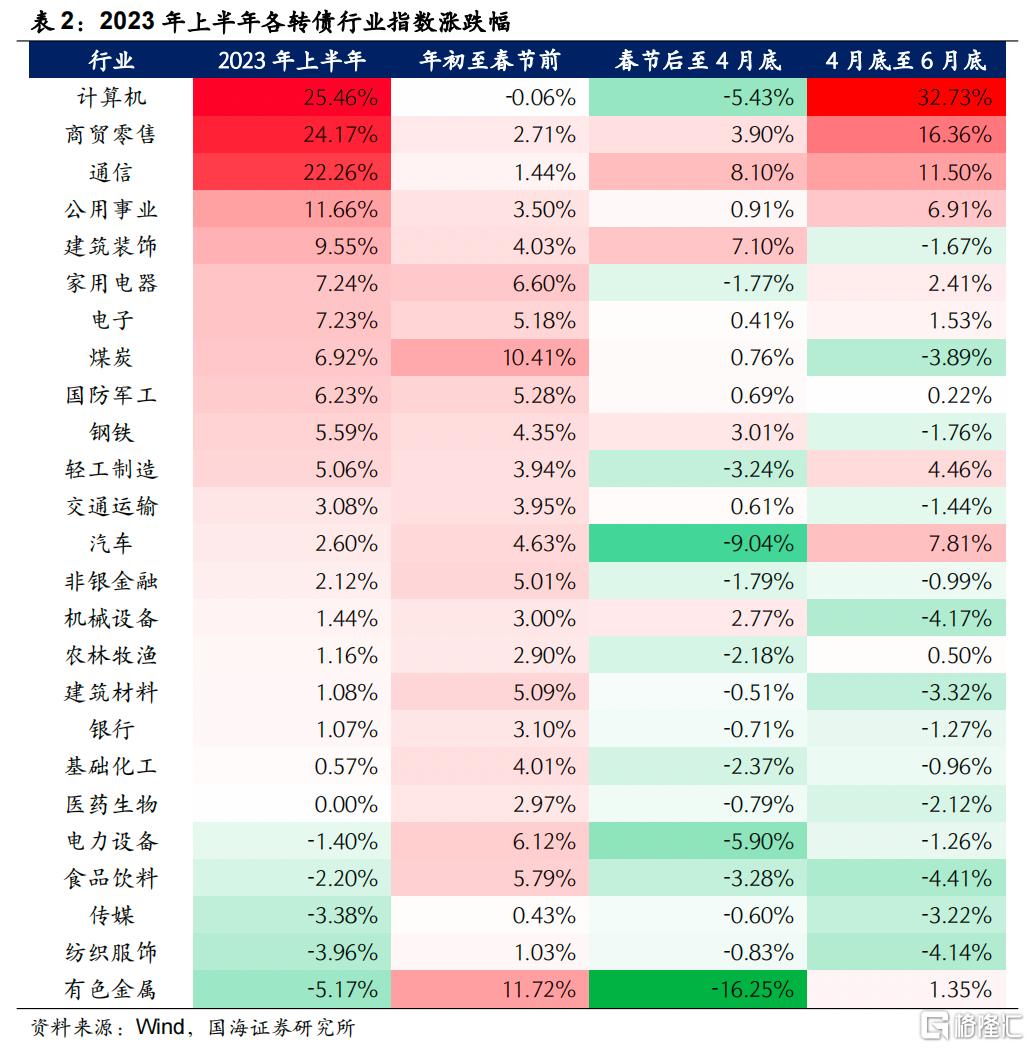

市场风格上,“分化”是上半年的关键词。2023年春节前,由于市场对复苏的乐观预期,在全行业普升的背景下,顺周期板块表现更优,有色金属、煤炭、家电等顺周期行业转债领升;但是春节后,随着复苏成色不足,市场风险偏好开始走低,市场风格逐渐体现出存量博弈、主题投资、加速轮动的特点,其中AI和“中特估”成为市场两大主线。从半年维度看,各个行业分化大,主线行业凸显。

1.3

转债估值分析

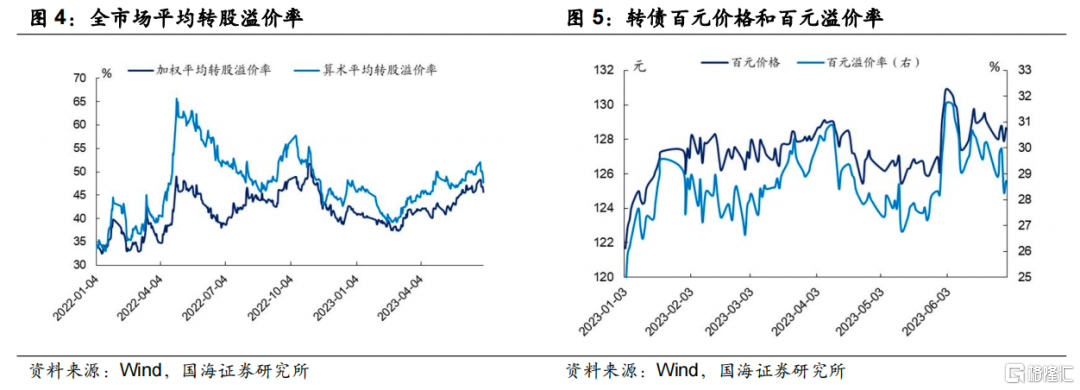

转债估值位于高位,转债弹性减弱。在2023年2月资金成本逐渐走低之后,转债估值开始逐步抬升,目前全市场加权平均转股溢价率重回2022年11月初水平,属于历史较高位置,前期由于赎回潮和复苏预期先后导致的估值压缩已经几乎完全被修复。与此同时,百元溢价率也在27%位置体现出较强的韧性,同时百元平价转债价格也相比年初有明显抬升,转债性价比下降,整体进入偏“双高”的状态。

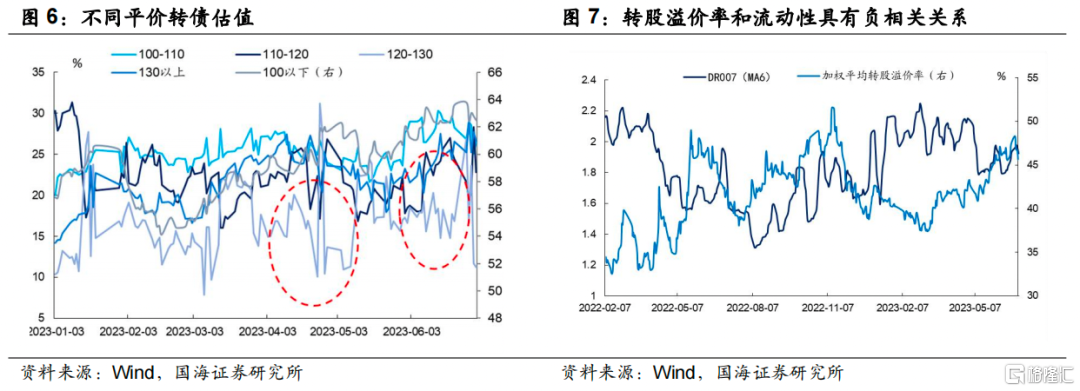

平价在120-130元之间的转债估值出现了明显的下探。在转债估值普遍提高的背景下,4月之后,平价在120-130元之间的转债的估值相比于其他平价的转债明显较低,主要原因是权益市场预期不明朗之下,投资者往往会默认转债会赎回,因此平价在130元以下的转债价格会倾向于向130元收敛:对于低价转债,投资者会提前将价格抬到强赎线附近,以博弈公司的下修意愿和强赎预期。而转股溢价率往往也会在公司发布不强赎公吿后快速拉伸。

2、下半年转债展望

2.1

权益市场有望估值修复

(1)23Q1能否完成复苏仍待观察

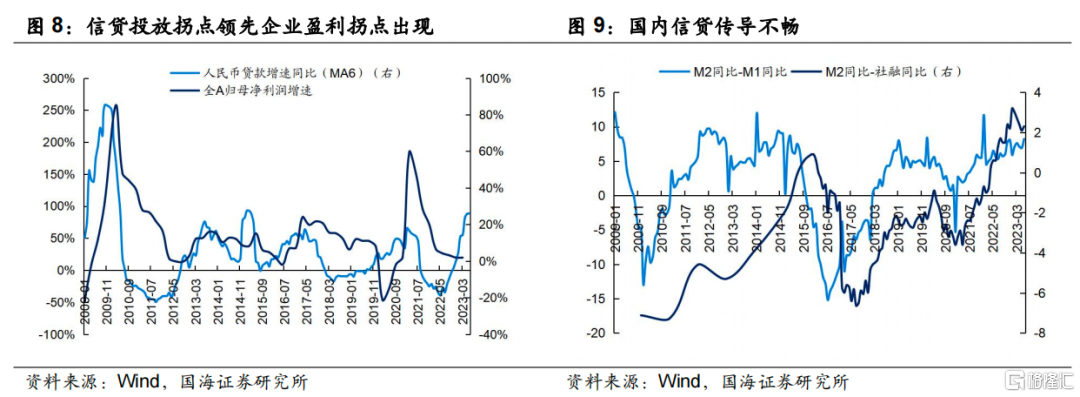

本轮信贷投放拐点对企业盈利拐点的领先借鉴意义有限。依据过去几轮复苏周期的经验,信贷投放走强往往预示着企业盈利的复苏。但本轮复苏周期中信贷传导不畅的问题显著,在一季度信贷投放超过十万亿之后,强复苏只是短暂出现,同时M2-M1和M2-社融的剪刀差依然高居不下,预示着信贷结构或依然未能好转。因此尽管大宗商品价格下跌、原材料压力缓解,但是企业盈利拐点是否出现仍需观望。

此外,根据国海策略组的观点,通过全A增速预测模型结果显示,预计23H1全部A股归母净利润同比增速相比23Q1小幅回落,全A两非盈利维持负增,这也说明企业盈利当前仍然承压。

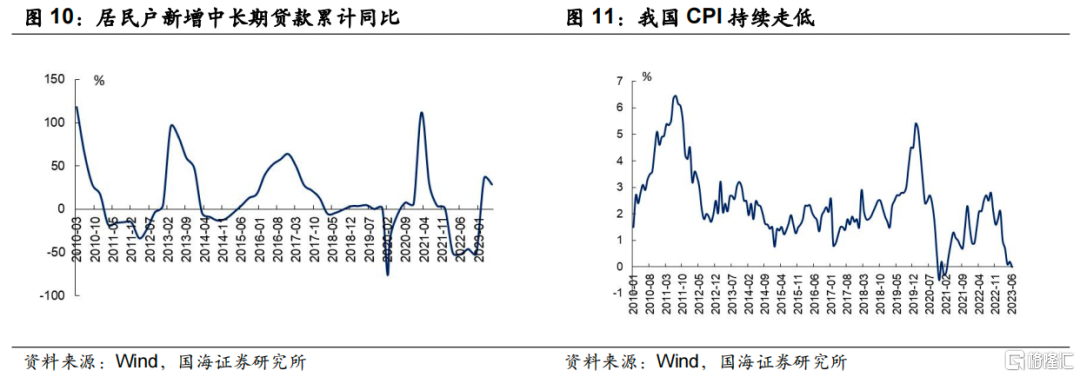

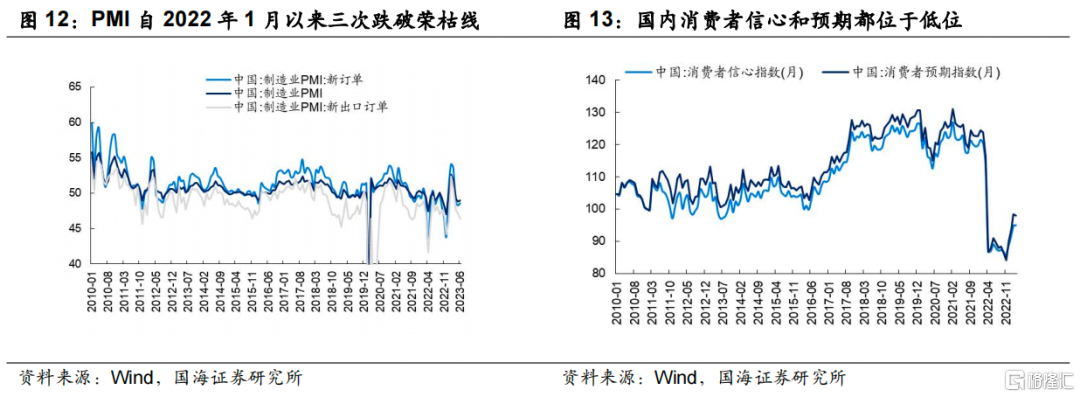

国内有效需求不足,亟待政策发力。从居民信贷来看,6月份居民贷款回升,但去年疫情因素导致本就不高的基数下新增有限,结合低迷的地产数据,可能反应的是居民较低的购房需求;同时CPI持续下滑,经济在一季度积压需求释放完之后再度走弱,PMI一年内三次跌破荣枯线,居民消费意愿不强。经济的复苏需要等待政策落地,打破目前“有效需求不足→价格下滑→信心下滑”的恶性循环。

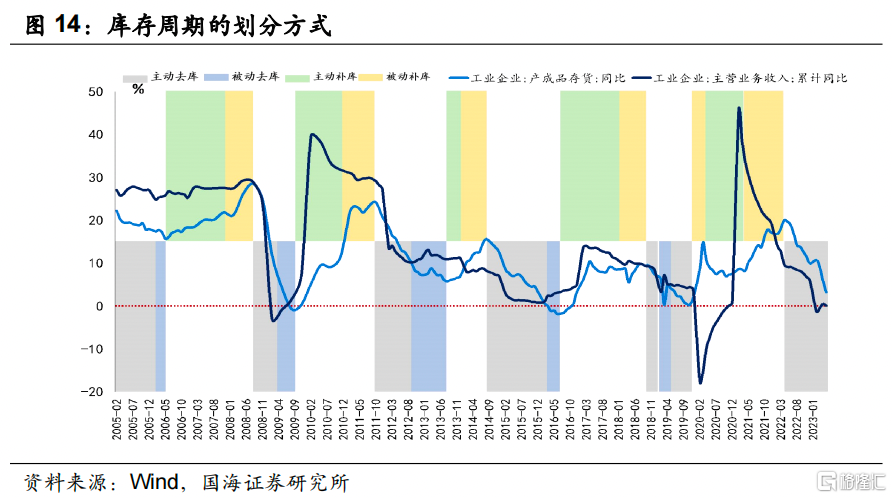

库存方面,产业链利润的再分配,带来结构性变化。本轮主动去库的持续时间,从2022年4月库存达峰至2023年5月,已经经过了13个月,远超过此前的平均10个月时长,因此当前的主动去库处于一种不稳定的状态,即使没有政策端的落地,经济的内生增长也会促使去库由主动向被动转变。

主动去库和被动去库的区分在于企业盈利。如果库存下降的同时企业收入下降,为主动去库;如果库存下降的同时企业收入回升,则进入被动去库中。

但是对于产业链的上中下游,库存周期和观测指标也不尽相同:

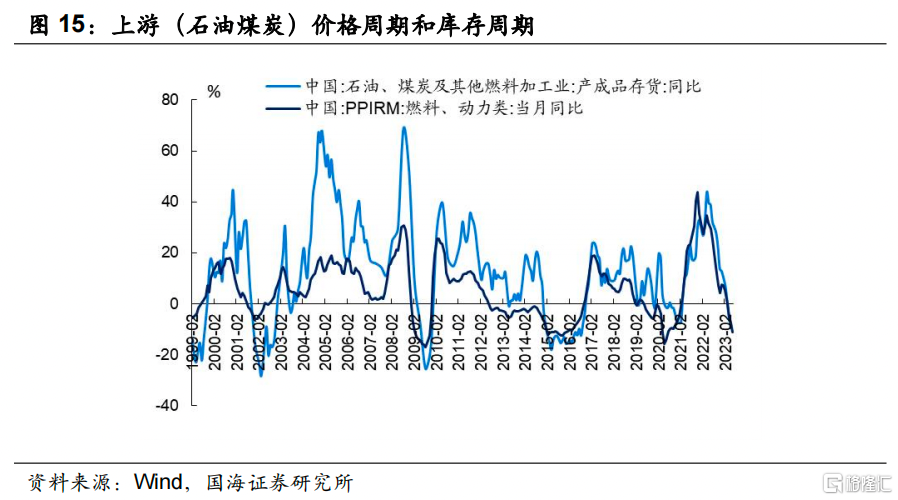

①对于上游资源品来说,资源品价格与库存周期和盈利周期具有强相关性,因此对于上游企业来说,追踪资源品的价格指标更有意义,例如当前石油行业的库存和价格都位于底部区域,需要等待反转信号来临。

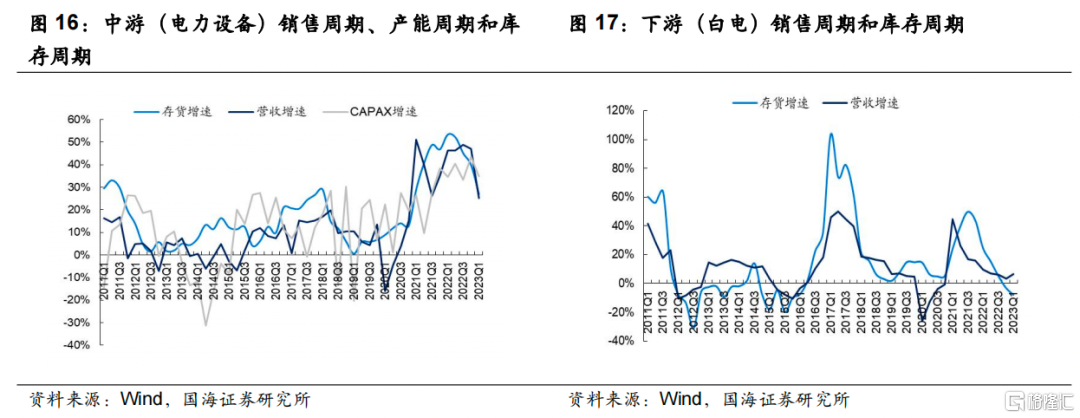

②对于中游加工业,受到需求和产能释放的共同影响,需求旺盛时,产能尚未释放,此时为被动去库,表现为盈利上升,库存下降;当产能逐渐释放,此时需求依然旺盛,此时为主动补库,表现为盈利和库存的共同上升;而需求逐渐衰退,产能集中释放,此时为被动补库,表现为盈利下降,库存上升;最后在主动去库中即为产能出清状态。当前的电力设备行业就处于主动去库阶段。

③对于下游消费品,由于普遍轻资产,库存比较灵活,往往跟随下游需求情况进行调整,本身并未体现出很强的周期性,因为需要跟踪高频消费数据。

(2)估值修复或优先于盈利复苏

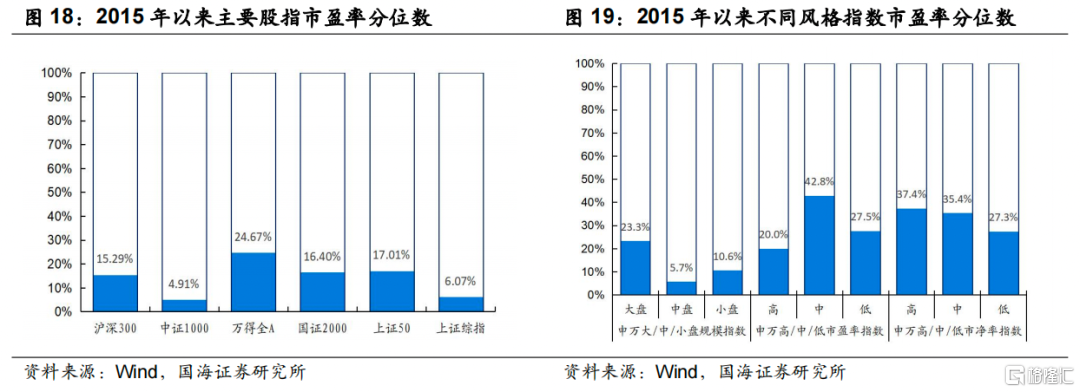

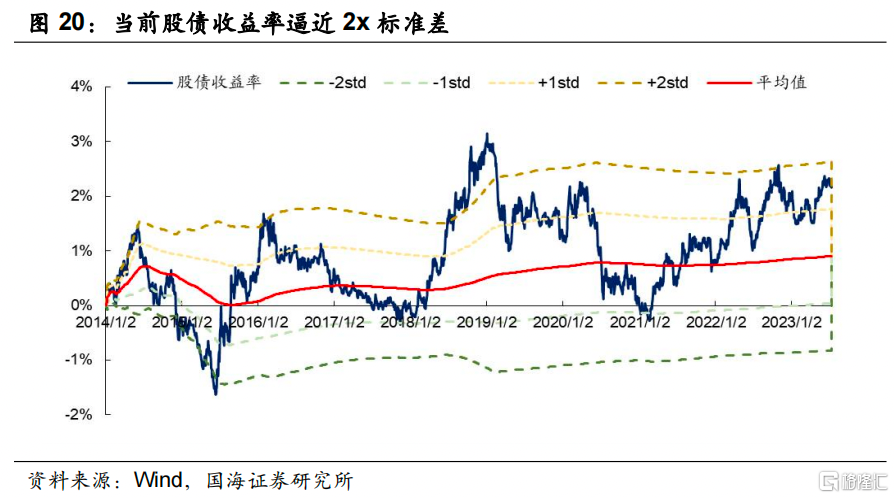

权益资产性价比显现,配置价值突显。目前主要股指的估值均位于历史偏低分位数,尤其是代表中小盘的中证1000指数,PE分位数不足2015年以来的5%。此外,沪深300的股债相对收益比再次来到2x标准差附近,充分体现市场的悲观预期。

往后看,估值修复可期,但是却缺乏大幅上升的基础。国内经济弱复苏情况下,宏观流动性预计仍处于偏宽松态势,将对悲观情绪估值进行逐渐修复,估值有望迎来反转;但是在国内更多刺激政策落地之前,经济修复速度较缓,企业盈利复苏也亟待时日。此外美国加息态度相对鹰派,对国内市场的流动性仍有一些压制。因此,下半年的市场缺乏大幅上扬的基础。

2.2

转债估值将维持高位

转债在下半年的估值或继续稳定在当前的较高水平:①权益市场在下半年暂时不具备大幅上升的基础,转债估值难以被动消化。②固收+资金也难以明显缩量,估值主动压缩的可能性也较小。因此下半年转债估值或将继续沿着窄幅区间震荡,在新常态下对组合的收益率影响缩小。而权益市场仍以结构性行情为主,因此下半年转债择券更重要,自下而上的意义强于自上而下。

(1)供需关系在下半年有望改善

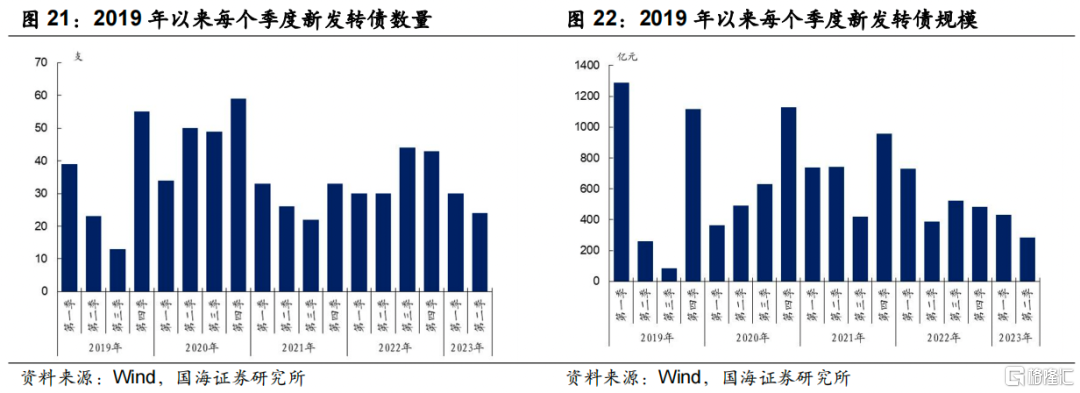

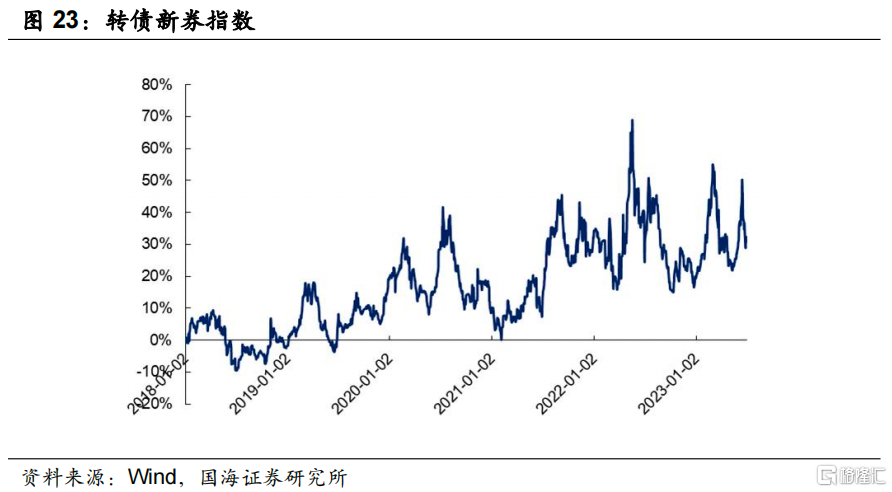

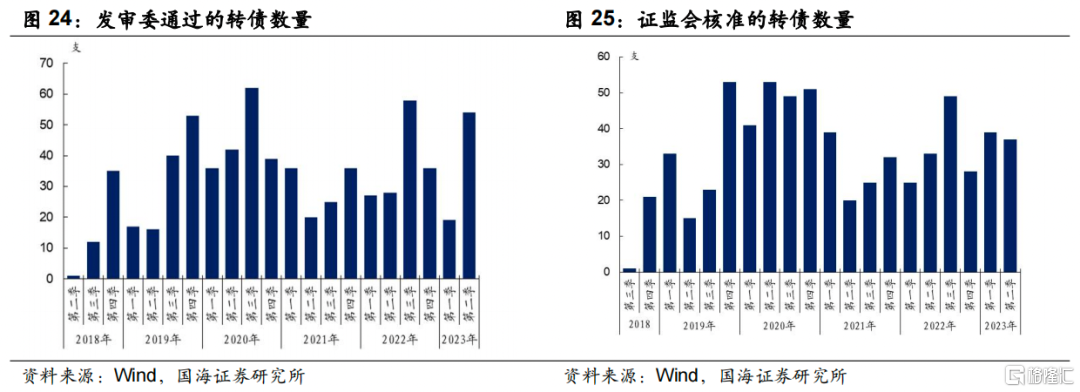

上半年转债新券无论是数量还是规模,都处于近几年偏低水平。2023年上半年新发转债54支,规模715亿元,均是2019年以来的最低水平,其中1月只发行了一支新券,而5月甚至没有新券发行,而1月和5月的新券指数也有明显的抬升。

全面注册制实行之后过会速度加快,下半年供给压力有望缓解。从转债发行审核进度来看,全面注册制落地后,转债发行渐有提速趋势。目前来看,2023年上半年交易所受理转债发行申请创历史新高,二季度发审委通过数量高于历史平均水平,预计下半年转债供给充足,或有效改善新券高估值的压力。

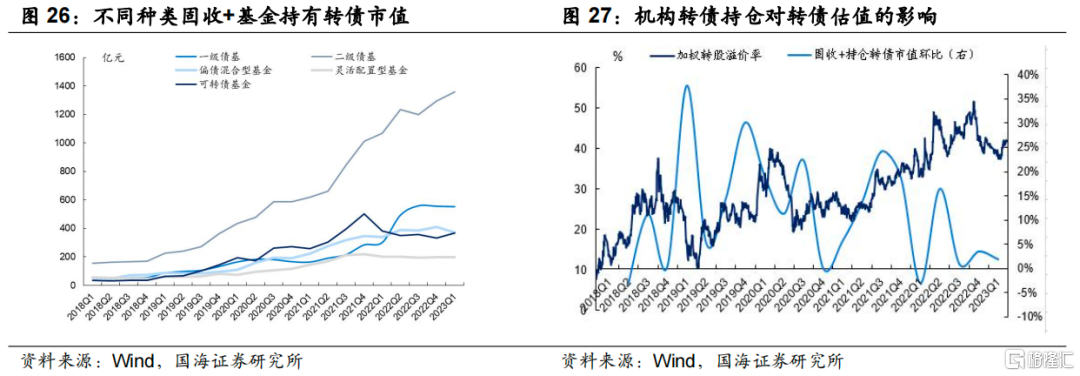

需求端,固收+资金无论是增量还是缩量的空间都不大,高估值仍将持续。

①2021年固收+产品大量买入推高转债估值,但是随着2022年之后新发固收+的数量和规模呈下降趋势,叠加2022年转债在二级债基中被划为权益资产,大幅买入的局面或难重现,新进入资金有限;

②但是在经济复苏动力不足的情况下,相对低波的固收+产品也具有较强的吸引力,同时相比于利率债和信用债持续缩小的博弈空间,转债更具有弹性。此外,国海证券在《如何看待理财赎回风险?》中提到,下半年难以再现理财“赎回潮”。因此,未来固收+资金对转债买入的缩量的空间也不大。

2.3

转债择券策略

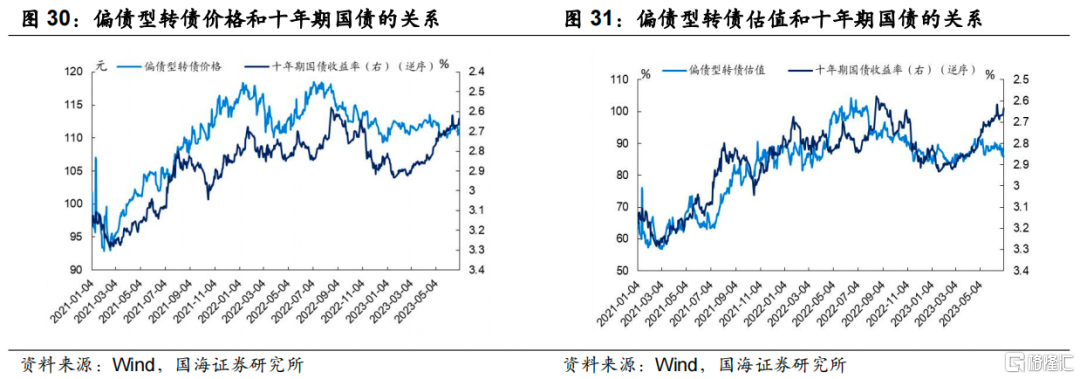

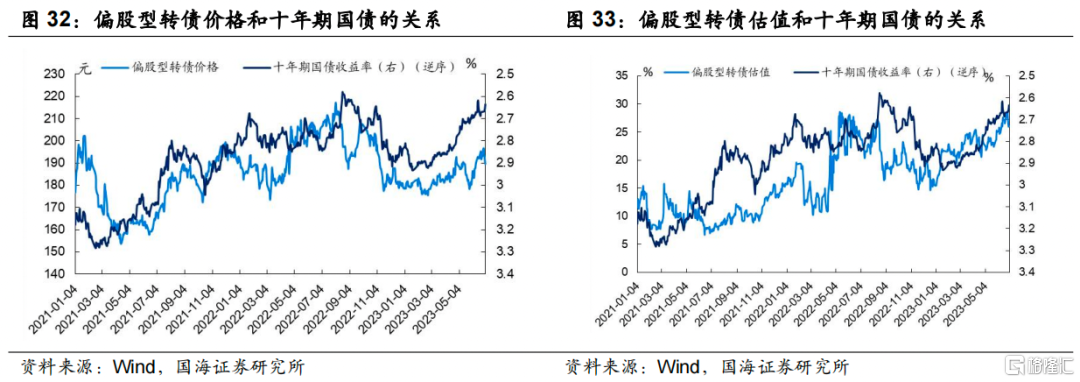

(1)提防国债收益率上行风险

目前长端利率处于偏低位置,需小心长端利率上行对债性券带来的重定价压力。基于债性券的稳定表现,机构多配置债性券作为底仓。但历史上看国债收益率与债性券的价格和估值的关联性较大,呈反向变化。随着宽货币后宽财政的可能性较大,债券收益率或在财政发力后转为上行,将给债市带来一定的调整压力,进而导致债性券的重新定价;此外当前国债收益率水平处于偏低点位,利率易上难下,需小心债性券估值下行冲击的风险。

平衡型转债是下半年的更优选择。尽管偏债型转债有估值压缩的压力,但是偏股型转债同样也面临着权益市场震荡带来的大幅波动风险。因此,下半年推荐关注攻守兼备的平衡型转债。

(2)关注强赎的风险与机会

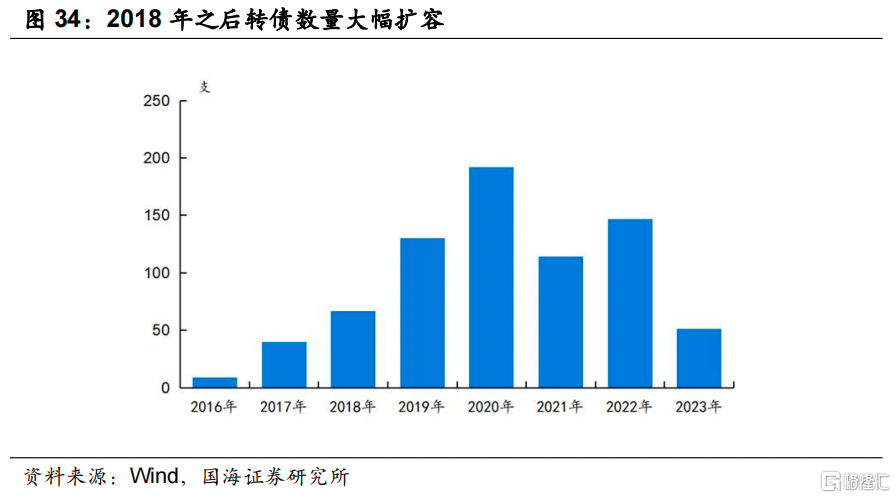

大批存量债券逼近到期期限,强赎诉求带来低价转债的绝对收益空间缩小。2019年之后,转债快速扩容,而这一批转债也已经进入了到期倒计时,强赎诉求更强,因此往往会通过释放利好等形式来促使转换价值能满足强赎要求。

但是对于这一诉求,也可以充分博弈以获得收益,即从低价转债入手,寻找具有新业务弹性的标的,同时可以博弈公司的赎回诉求,寻找具有弹性空间的标的:

①选择平价在100-120元之间中等转债。5月之后,平价在100元以下的转债价格出现明显的调整,主要因为是这些转债的流动性稍差;平价在120-130元之间的转债有明显的止盈压力,也导致了转债平均价格下滑;平价在130元以上的高价转债在结构性行情中,可能会出现较大幅度的波动。而平价在100-120元之间的转债,兼顾景气度和赎回空间,是当前较好的选择。

②关注具有强赎诉求的转债。由于转债的条款设置,前三年的票面利率较低,而三年之后票面利率提高,因此发债公司在转债存续期的最后三年有更强的动力促进强赎,更愿意选择通过释放利好、或者下修的方式促进转债达到强赎条件。

3、转债行业选择与投资建议

转债配置思路

(1)推荐哑铃型策略

在经济修复动能较弱的背景下,权益市场缺乏明确方向,一方面投资者希望在新产业中获得弹性收益,另一方面也倾向于稳定的现金流回报。所以国海证券下半年继续推荐哑铃型策略,即偏进攻的AI行业转债,以及正股低估值+现金流稳定的环保行业转债。

①AI行业作为今年的主线,国海证券认为下半年仍是布局方向。经历了上半年的热潮,AI的产业发生了巨大的进步,从主体投资逐渐向产业投资过度。国海证券认为AI算力将优先受益于AI产业资本的上行周期,同时看好AI在办公、智能驾驶、VR和教育等应用场景的落地。推荐关注烽火转债、奥飞转债、新致转债、衞宁转债、宏图转债、科达转债等标的。

②经济偏弱,现金为王,环保行业和“中特估”具有相似的属性,即估值低、高分红、现金流稳定等。此外从基本面看,环保行业在疫情放开后有业绩反转的基础,也有CCER重启等增厚利润的预期。综合来看,推荐关注长集转债、中环转2、百畅转债、盈峰转债、绿动转债、旺能转债等标的。

(2)关注半导体产业周期的投资机会

半导体周期拐点已然来临,相关标的业绩有望修复。从历史看,费城半导体指数同比领先半导体销售周期同比1-2个季度见顶和见底。2023年2月,费城半导体指数同比触底,至今已经出现较大幅度反弹,而半导体销售也出现同比增速回暖的趋势,回升趋势有望在三季度以后确立。推荐关注深科转债、博杰转债、海能转债、春23转债、银微转债、冠宇转债等标的。

风险提示:全球以及国内疫情超越恶化、经济复苏程度不及预期、经济刺激政策不及预期、美国通胀超预期上行、中美摩擦加剧、产业政策和发展速度不及预期、转债强赎。

注:本文来自国海证券2023年07月19日发布的证券研究报吿《可转债市场下半年展望》,本报吿分析师:

靳毅SAC编号:S0350517100001;范圣哲SAC编号:S0350522080001