本文来自格隆汇专栏:天风研究 作者:刘晨明/李如娟/许向真/赵阳/吴黎艳/余可骋/逸昕

摘要

锻长板和补短板是中国现代化工业体系转型、实现高质量发展的两个重要方向。

所谓锻长板,即锻造国内制造业的优势领域,进一步走出去、占据全球产业链的制高点。而过去几年,以新能源各个细分领域为代表的制造业,在全球推动双碳目标、新能源车渗透率不断提升的背景下,出色完成了这样的任务,反映在实体经济上,当欧美需求走弱的情况下,新能源相关产品仍然对我们的出口形成了有利支撑。反映在股票市场上,产业周期造就了以创业板为代表的新能源板块三年的大牛市。

所谓补短板,即在卡脖子等落后环节的追赶、加快科技自立自强的步伐,也是去年20大报吿中关于大安全方面的重要底层基础。这可能是未来几年在高质量发展中,我们必须要突破的地方,而这一过程中,科创板可能会承担更重要的责任。

2019年7月开闸以来,科创板已经累计进行541起IPO、募资规模累计达8478亿。

眼下正值科创板4周年之际,本篇报吿:

1、我们用十张图回顾科创板过去4年的点点滴滴

2、我们重点研究分析科创板的核心影响因素和对未来机会的展望。

核心结论:

1、上半年半导体表现一般的核心原因是市场担心半导体周期还没有触底,全球尤其是美国经济和消费还没有出清。而且历史来看,半导体周期很大程度上取决于海外需求周期,尤其是美国的需求周期。

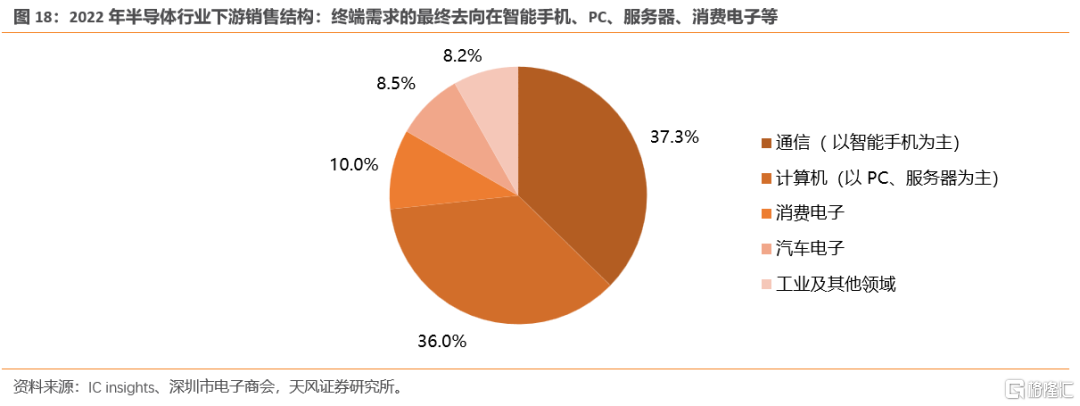

2、但是,美国上半年经济是割裂的,美国经济不断超预期的支撑主要是地产、制造业、消费中的服务性消费。而半导体相关的终端需求普遍是大件可选消费,通信(以智能手机为主)、计算机(以 PC、服务器为主),22年两者合计对半导体的需求到达73.3%,这两种半导体终端需求行业在上半年销售增速都很差,在五月出现好转迹象(对应的也是5月半导体销售增速回升)。

3、如果下半年美国经济二次探底,应该主要是当前增速超预期、库存较高的汽车、食饮和服装的拖累,或者是地产的二次探底,而与半导体需求关联度最高的电子产品和家电的零售增速已经率先大幅回落,且这一部分零售商库存也相对更低,因此美国经济探底对芯片的影响不大。如果三季度半导体终端需求见底回升,对应半导体销售周期见底回升,那么半导体产业链(包括相关的国产替代方向)和科创板有望迎来新周期的开端。

4、半导体哪些细分可能会更快见底回升?

如果之后半导体周期能够继续向上走,可能有两种情形,核心区别是有没有创新:

(1)一是半导体周期底部回升、但没有创新,例如2016-2017年,对应A股只有电子的周期性机会,计算机、传媒、通信都一般;二是半导体周期回升、科技创新相叠加,包括09-10年、12-13年,19年这三个阶段。其中2009年是iPhone 3GS掀起的智能手机渗透周期,2012年是手机APP支撑的移动互联网周期,2019年是TWS耳机、IC设计国产替代、5G基建等,均对应A股TMT板块的全面性机会。

(2)如果23年下半年半导体周期触底回升,可能主要是人工智能、智能汽车、数字经济带来的1~2年的基本面的β,存在创新属性,最终是半导体周期回升、科技创新相叠加。

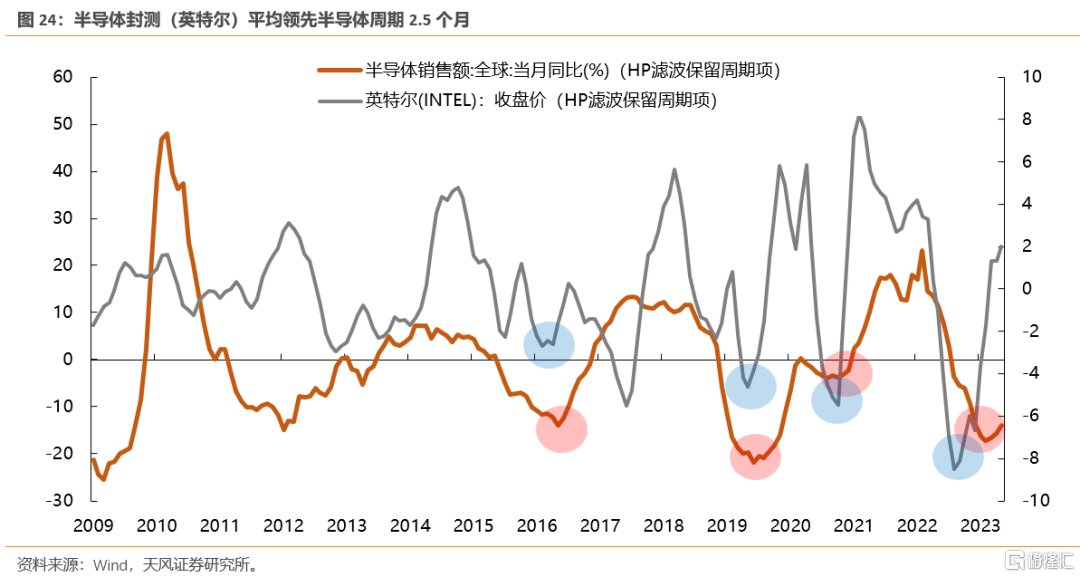

历史来看,随着终端需求复苏,半导体一般自下而上覆苏,先后顺序为:设计(存储)→封测→晶圆厂→材料→设备。由于中国半导体厂商的时间序列较短,我们通过HP波分离出半导体销售和几家美国代表性半导体公司的股价,验证半导体细分领域的见底顺序:

(1)半导体设计最先抢跑,以高通为例,大概领先半年时间,平均领先半导体销售周期5.6个月。

(2)通常接下来是封测先起来,但由于英特尔CPU,GPU,设计制造封测一体,平均领先半导体销售周期2.5个月。

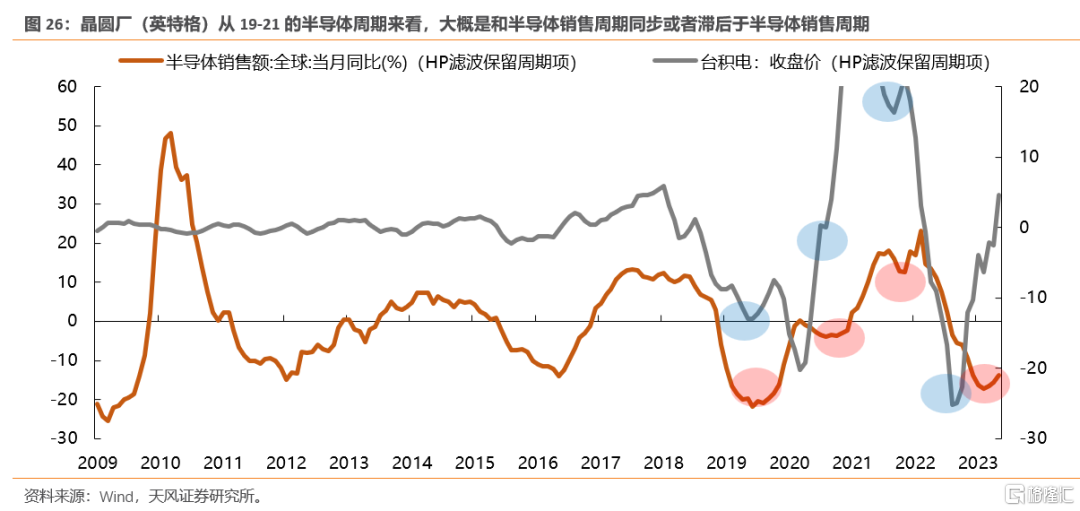

(3)随后是晶圆厂,以台积电为例,平均领先半导体销售周期2个月。

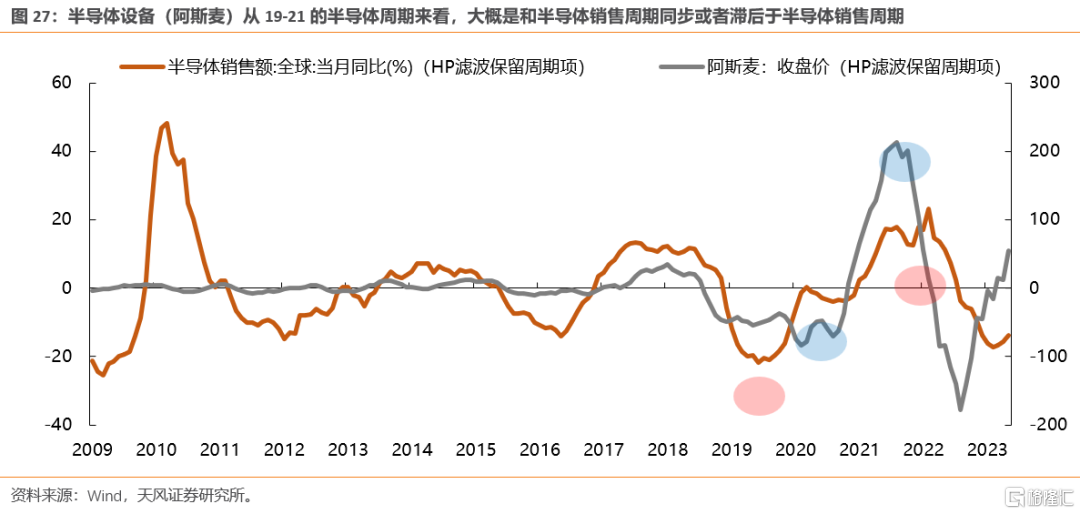

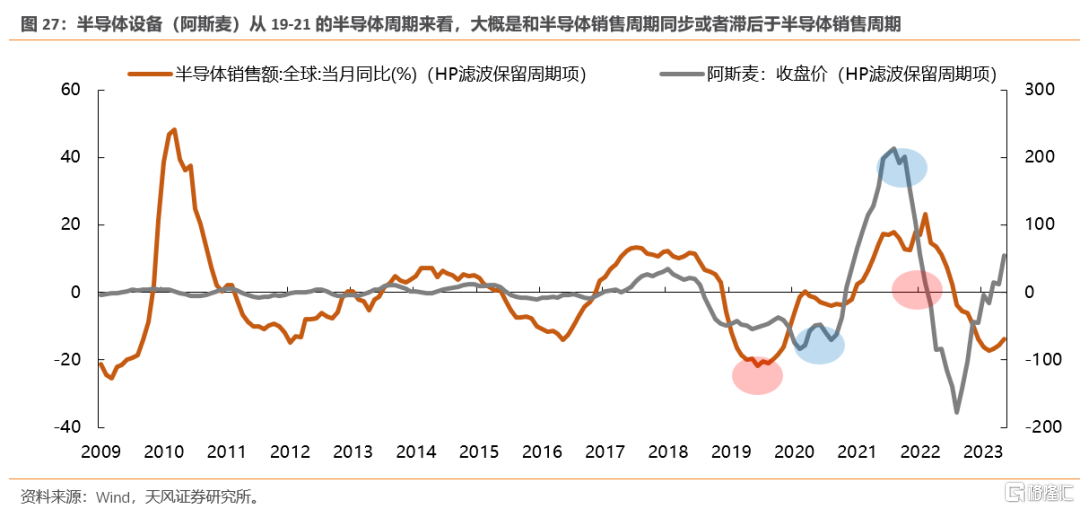

(4)最后是材料和设备,这两个数据不够明显,从19-21的半导体周期来看,大概是和半导体销售周期同步或者滞后于半导体销售周期

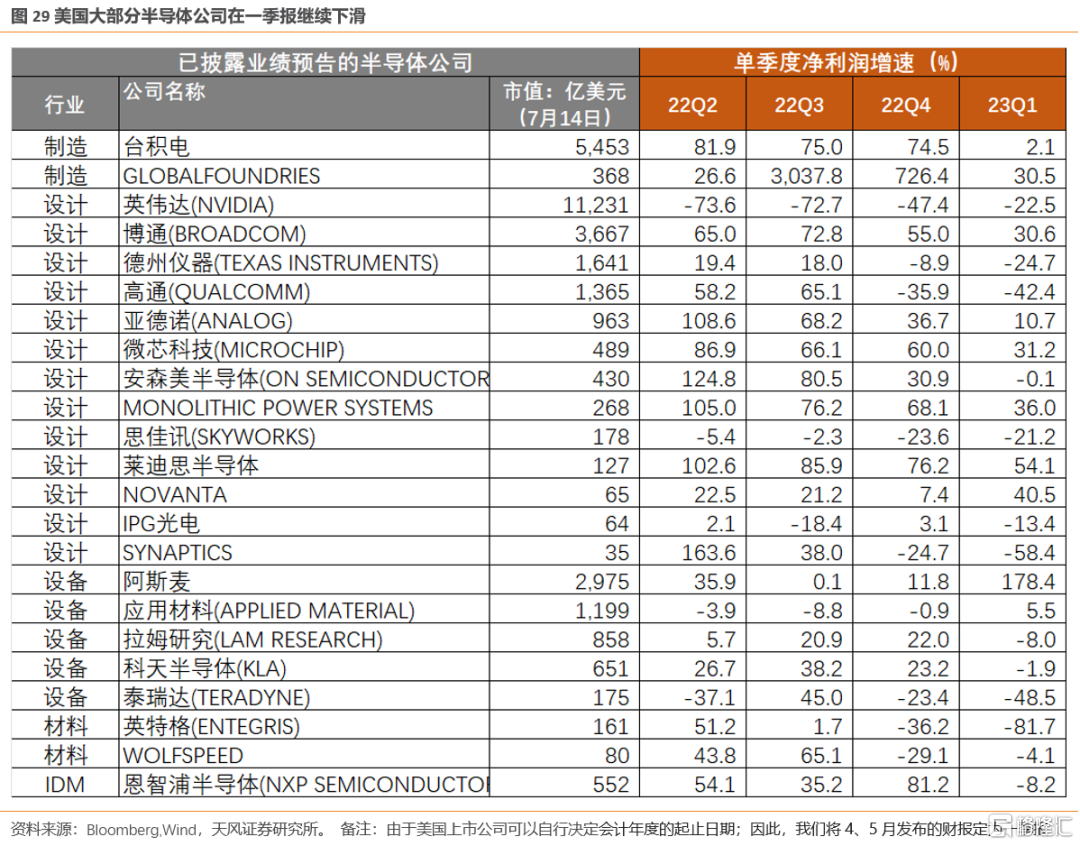

5、二季报预吿来看半导体产业链复苏情况

(1)中国半导体产业链超预期的主要是受益于国产替代化的半导体设备公司,产业链其他环节的公司仍然需要等待。

(2)中国的半导体设备环节,历史来看和半导体周期并没有那么强的相关性,背后原因可能是半导体设备厂国产替代化加速,走出独立行情。

(3)部分美国半导体的设计相关公司的二季报指引已经出现超预期,全球半导体产业复苏或即将来临

01

十张图回顾科创板4周年

(一)板块设立与定位

18年11月,国家主席习近平在首届进博会开幕式演讲中宣布在上交所设立科创板并试点注册制,旨在支持科技创新、推动经济高质量发展等。

(二)注册制实践

科创板注册制有效打通了科创企业的融资渠道。19年7月至23年7月,4年间科创板累计进行541起IPO、募资规模累计达8478亿,每年科创板IPO募资规模占全部上市板比例在40%左右。

(三)板块风格

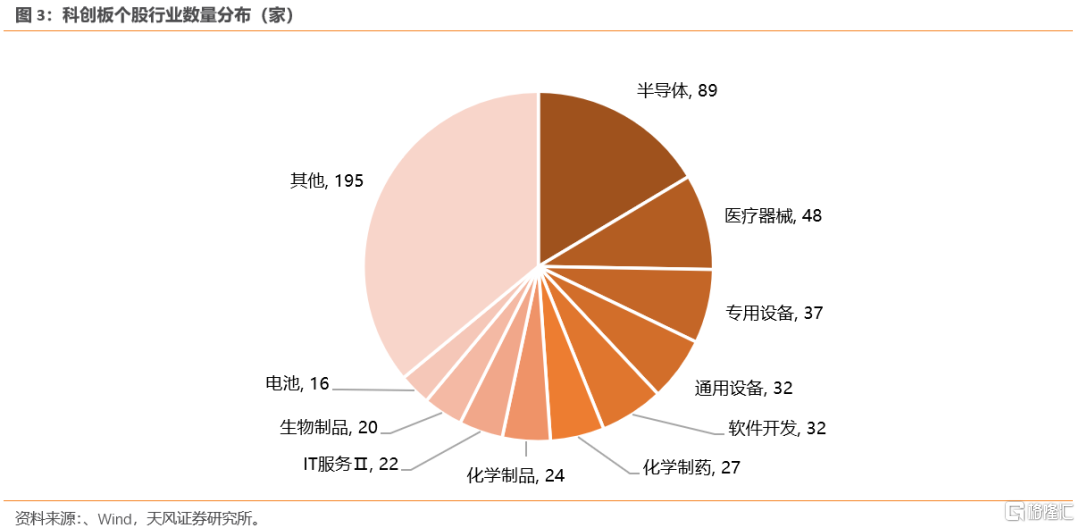

科创板上市公司明显偏向科技成长风格。从二级行业上看,16%的科创板上市公司为半导体企业、占比最高,其次是医疗器械、占比9%,其他主要行业多数也处于这两个产业链之中,如机械设备中的半导体设备、以及制药等。

作为科创板的代表指数,科创50指数的中盘科技成长风格被进一步放大。截至7月14日,科创50指数成分股中位市值376亿,其中半导体权重占比43%,对指数的行业属性和市场表现几乎能够起到决定性作用。

(四)基本面比较

科创50指数基本面也体现出高研发投入属性。近年来,科创50成分股研发支出占营收比例中位水平在9%左右、远高于全部A股4%左右的水平,同时科创50成分股研发人员数量占比整体保持在23%左右、同样高于全部A股10%左右的水平。

(五)市场参与度

科创板近年来资金参与度持续增加,显著受到公募青睐。截至23Q1,公募基金对科创板持股超配比例达到4.36%,同时北上资金对科创板绝对配置比例也在逐年增加,但考虑到外资偏好、超低配比例较内资公募而言不高。

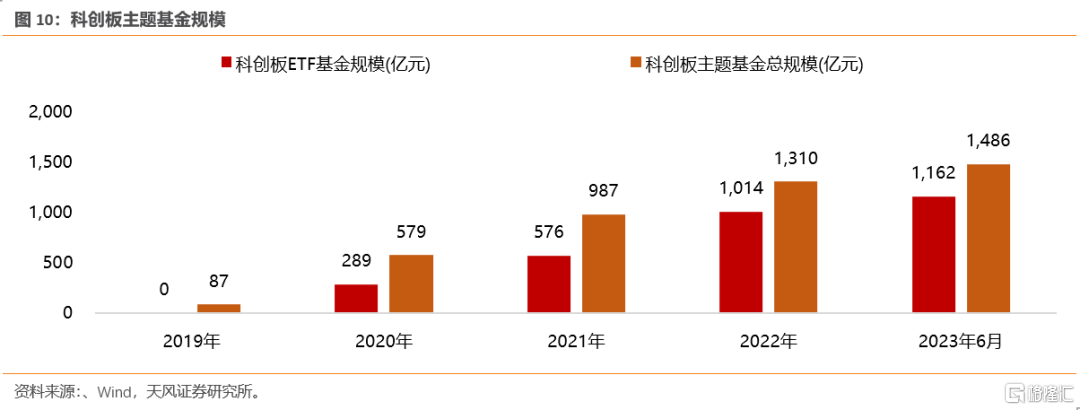

公募基金中,科创板主题产品不断发展壮大。截至6月底,科创板主题基金产品共67只、合计规模1486亿,其中ETF产品24只、合计规模1162亿,是科创板主题基金的核心。

02

科创板的主要β在于全球半导体周期,上半年半导体表现一般,

市场担心美国经济没有出清,继续对半导体产生拖累

截至2023年7月14日,科创50指数中存在半导体公司17家,占科创50的权重共计43.5%,接近一半。因此,历史上看,科创50走势和半导体销量增速走势高度一致。

虽然今年的2-5月,在全球半导体销售同比增速连续4个月-20%增速的下滑,半导体周期已经处于相对较低的位置,但是半导体板块仍然没有太多起色。

核心是市场担心半导体周期还没有触底,全球尤其是美国经济和消费还没有出清。而且历史来看,全球半导体周期很大程度上取决于北美需求周期,尤其是美国的需求周期,半导体周期和美国消费、PMI的相关性较强。今年以来美国主要经济数据虽然回落,但仍然保持较高的韧性(以美国零售和食品服务同比数据来看,当前回落到1.6%左右位置),市场担心美国经济和消费如果下半年出清,会导致半导体周期继续下行。

03

但是,美国上半年经济是割裂的,即便下半年经济探底,对芯片影响可能也不大

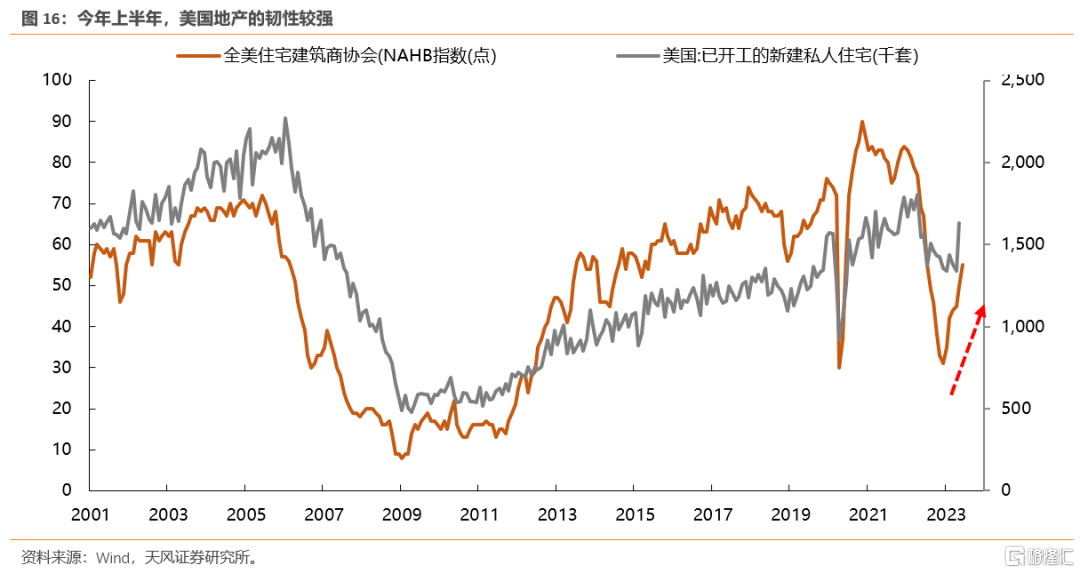

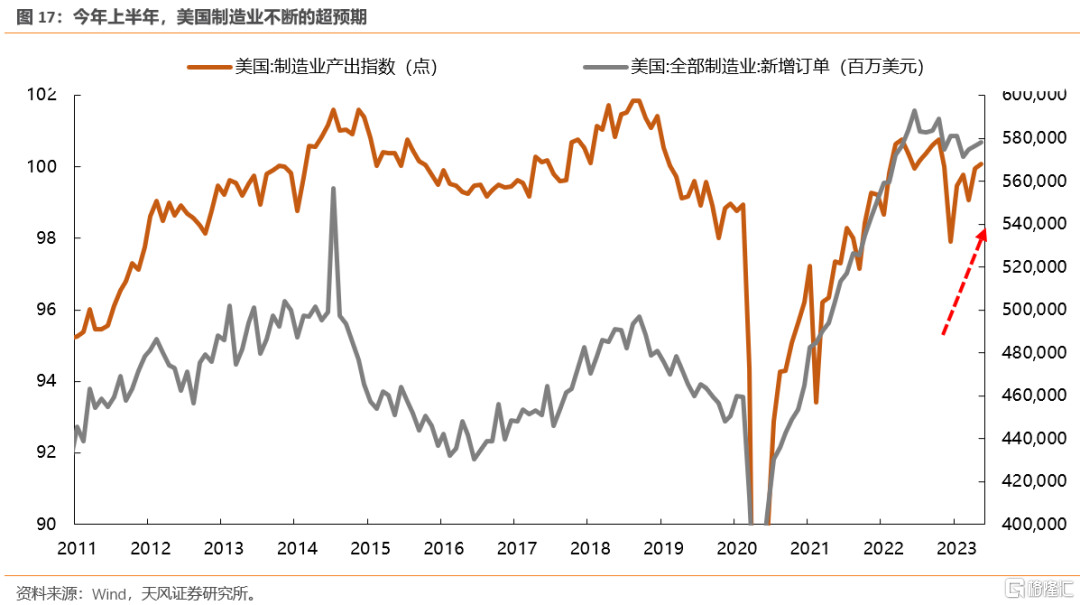

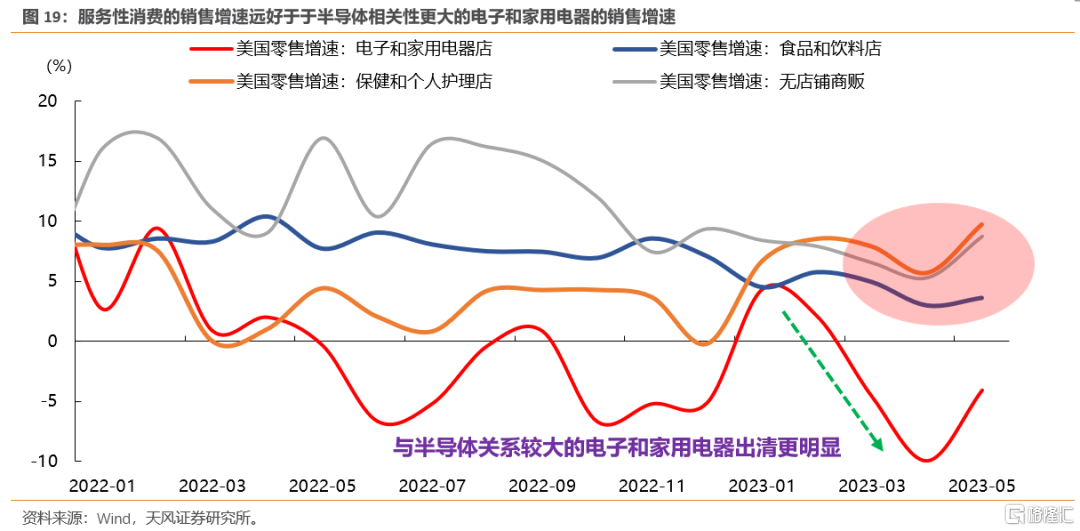

首先,虽然美国消费、PMI确实对半导体周期有影响,但是,上半年美国经济是割裂的,美国经济不断超预期的支撑主要是地产、制造业、消费中的服务性消费

但是,半导体相关的处于底部的下游需求是普遍是大件可选消费,例如通信(以智能手机为主)、计算机(以 PC、服务器为主,对应互联网公司,也属于消费),22年两者合计对半导体的需求到达73.3%,这两种半导体终端需求行业在上半年销售增速都很差,在五月才出现好转迹象(对应的也是5月半导体销售增速回升)。

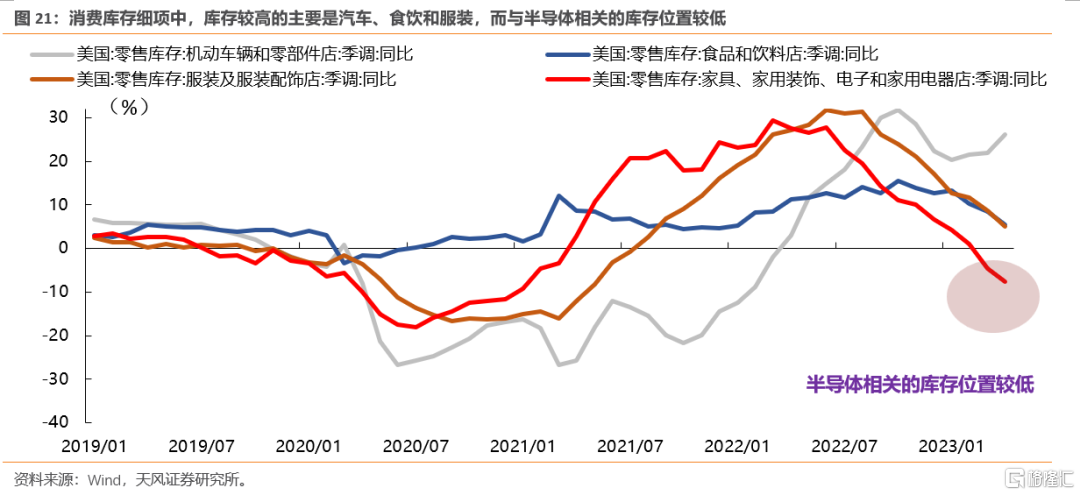

如果下半年美国经济二次探底,应该主要是当前增速超预期、库存较高的汽车、食饮和服装的拖累、或者是地产的二次探底,而与半导体需求关联度最高的电子产品和家电的零售增速已经率先大幅回落,且这一部分零售商库存也相对更低,因此美国经济探底对芯片的影响不大。

(1)美国整体零售数据5月季调同比是2.8%,但是电子产品和家用电器的增速已经来到-4.3%;增速较高的主要是汽车、保健和个人护理、无店铺商贩,增速分别为7.3%、9.7%、8.7%。

(2)美国整体零售库存4月季调同比是7.6%,但是电子产品、家用电器、家具的增速已经来到-7.6%;库存较高的主要是汽车、食饮、服装,库存同比分别为26.2%、5.5%、5.1%。

如果三季度半导体终端需求见底回升,对应半导体销售周期见底回升,那么半导体产业链(包括相关的国产替代方向)和科创板有可能迎来新周期的开端。

04

半导体周期哪些细分领域可能会更快见底回升?

在全球半导体销售的周期中,今年2-5月销售额同比增速都在负20%左右,仅次于2008年金融危机的低点和2000年互联网泡沫的低点,而5月半导体在美国零售分项中,电子和家用电器销售增速均回升,带动半导体销售的降幅收窄。如果之后半导体周期能够继续向上走,可能有两种情形,核心区别是有没有创新:

(1)图中绿色箭头属于半导体周期底部回升、但没有创新,例如2016-2017年,对应A股只有电子的周期性机会,计算机、传媒、通信都一般。

(2)紫色箭头属于半导体周期回升、科技创新相叠加,包括2009-2010年、2012-2013年,2019年这三个阶段。其中2009年是iPhone 3GS掀起的智能手机渗透周期,2012年是手机APP支撑的移动互联网周期,2019年是TWS耳机、IC设计国产替代、5G基建等,均对应A股TMT板块的全面性机会。

(3)如果2023年下半年半导体周期触底回升,可能主要是人工智能、智能汽车、数字经济带来的1~2年的基本面的β,存在创新属性,最终也将走紫色箭头。

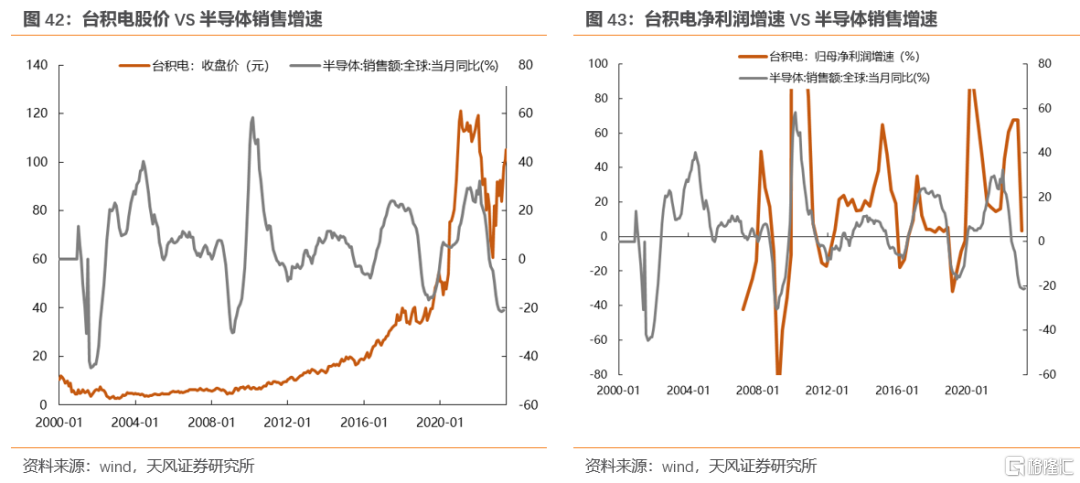

历史来看,随着终端需求复苏,半导体一般自下而上覆苏,先后顺序为:设计(存储)→封测→晶圆厂→材料→设备。由于中国半导体厂商的时间序列较短,我们通过HP波分离出半导体销售和几家美国代表性半导体公司的股价,验证半导体细分领域的见底顺序:

1、半导体设计(存储)最先抢跑,以高通为例,大概领先半年时间,平均领先半导体销售周期5.6个月。

2、通常接下来是封测先起来,但由于英特尔CPU,GPU,设计制造封测一体,平均领先半导体销售周期2.5个月。

3、随后是晶圆厂,以台积电为例,平均领先半导体销售周期2个月。

4、最后是材料和设备,这两个数据不够明显,从19-21的半导体周期来看,大概是和半导体销售周期同步或者滞后于半导体销售周期

05

二季度业绩预吿来看,部分龙头已经出现超预期

前面提到半导体一般自下而上覆苏:设计(存储)→封测→晶圆厂→材料→设备,如果半导体产业链整体开始复苏,那么设计的业绩应该率先起来。

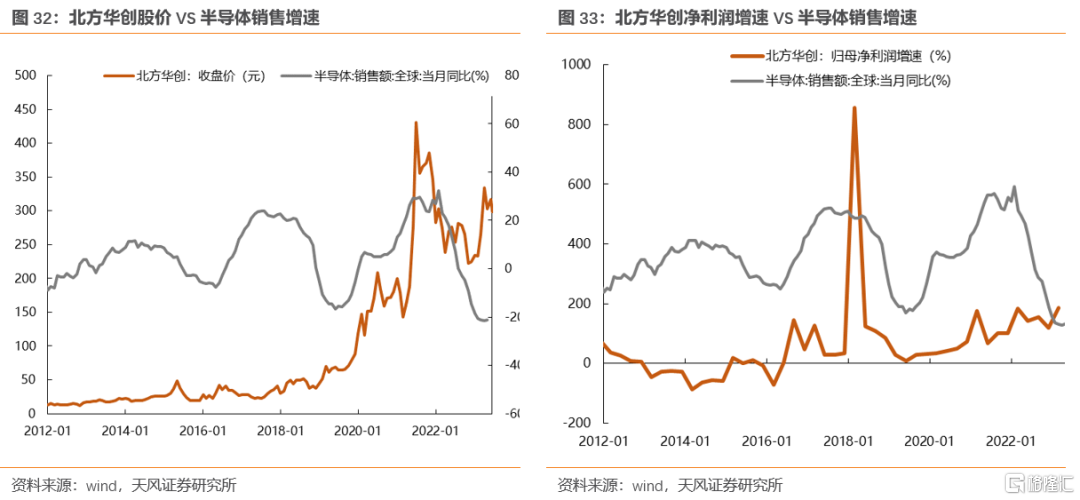

中国半导体产业链超预期的主要是受益于国产替代化的半导体设备公司,产业链其他环节的公司仍然需要等待:美国、日本、荷兰先后对中国进行半导体设备出口的管制,受益于自主可控、国产替代加速,半导体设备龙头北方华创、中微公司Q2业绩预吿再度超预期,但是产业链其他公司表观业绩可能仍然较差、可以追踪库存位置等待时机。

中国的半导体设备环节,历史来看和半导体周期并没有那么强的相关性,背后原因可能是半导体设备厂国产替代化加速,走出独立行情:通过对比中微和北方华创的股价和半导体销售周期、净利润和半导体销售周期,并没有太强的相关性。而中国半导体产业链的其他环节的设计、封测、晶圆厂、材料,以及美国半导体产业链的各个环节,公司股价或净利润和半导体销售周期,普遍具有较强的相关性。背后原因可能是当前中国半导体设备产商的国产替代化开始加速,走出独立行情。

部分美国半导体的设计相关公司的二季报指引已经出现超预期,全球半导体产业复苏或即将来临:根据部分美国半导体公司披露的二季度指引,数据中心芯片的迈威尔科技二季度指引超出市场预期;模拟芯片厂商亚德诺二季度净每股收益超出市场预期2.91%;而博通预计23财年第三财季(截至2023年7月30日)的净营收将达88.5亿美元左右,业绩展望超出分析师预期,二季度净利润增速+43.3%;英伟达数据中心营收创下历史新高,Q2营收指引大超预期;美国部分半导体设计公司已经出现超预期的情况,制造龙头台积电也出现好转迹象,二季度净营收超出预期,半导体周期在下半年有望好转。

风险提示:宏观经济风险,国内外不可预测事件风险,业绩不达预期风险等等

注:文中报吿节选自天风证券研究所已公开发布研究报吿,具体报吿内容及相关风险提示等详见完整版报吿。

注:本文来自天风证券于2023年07月16日发布的证券研究报吿《新周期的开端:写在科创板四周年之际》;报吿分析师:刘晨明 SAC 执业证书编号:S1110516090006、李如娟 SAC 执业证书编号:S1110518030001、许向真 SAC 执业证书编号:S1110518070006、赵 阳 SAC 执业证书编号:S1110519090002、吴黎艳 SAC 执业证书编号:S1110520090003、余可骋 SAC 执业证书编号:S1110522010002、逸 昕 SAC 执业证书编号:S1110522080002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。