本文来自格隆汇专栏:戴清策略研究;作者:戴清 曹文干

本报吿导读:美国银行业风波的影响逐渐褪去后,美联储的目光重回就业和通胀,官员表态主要围绕其韧性,导致近期加息预期不断升温。从最新数据看,美国服务业PMI反弹,大小非农虽有背离,但整体就业市场特别是工资方面仍有韧性,核心通胀短期仍处高位。不过,10年期美债利率已再次触及顶部区域,布局流动性宽松策略的时机渐近。

摘要

美国服务业和耐用品订单超预期。美国6月制造业PMI低于市场预期且连续第八个月处于收缩区间。美国6月服务业PMI一改5月的弱势,由年内低点回升并大超市场预期。虽然PMI走势分化,但随后公布的服务业PMI的强劲表现有效的扭转了制造业PMI所带来的衰退预期。此外,上周美国将一季度GDP增长率上修至年化环比2.0%,耐用品订单量亦环比超预期增长,结合上述因素总体来看,美国经济仍具韧性,这在一定程度上也支撑了联储加息预期的升温。

大小非农虽有背离,但整体就业市场仍偏紧,推动加息预期抬升。美国6月小非农ADP新增就业意外超预期两倍,而从大非农的口径来看,美国新增非农就业人口明显低于预期。虽然美国6月新增非农为15个月以来首次低于预期,表现出了部分就业市场降温的迹象,但对7、9月加息预期影响有限,综合来看就业市场整体仍然偏紧。一方面,除非农数据外,其他数据均指向就业市场仍然偏紧:ADP新增就业数据大超预期;美国JOLTS职位空缺数虽有所降低仍处于历史高位,就业缺口仍待进一步收窄。另一方面,美国当前的就业增长仍处历史高位,一次新增就业低于预期难言就业市场紧张状况缓解,因而加息预期也并未随之明显降温。

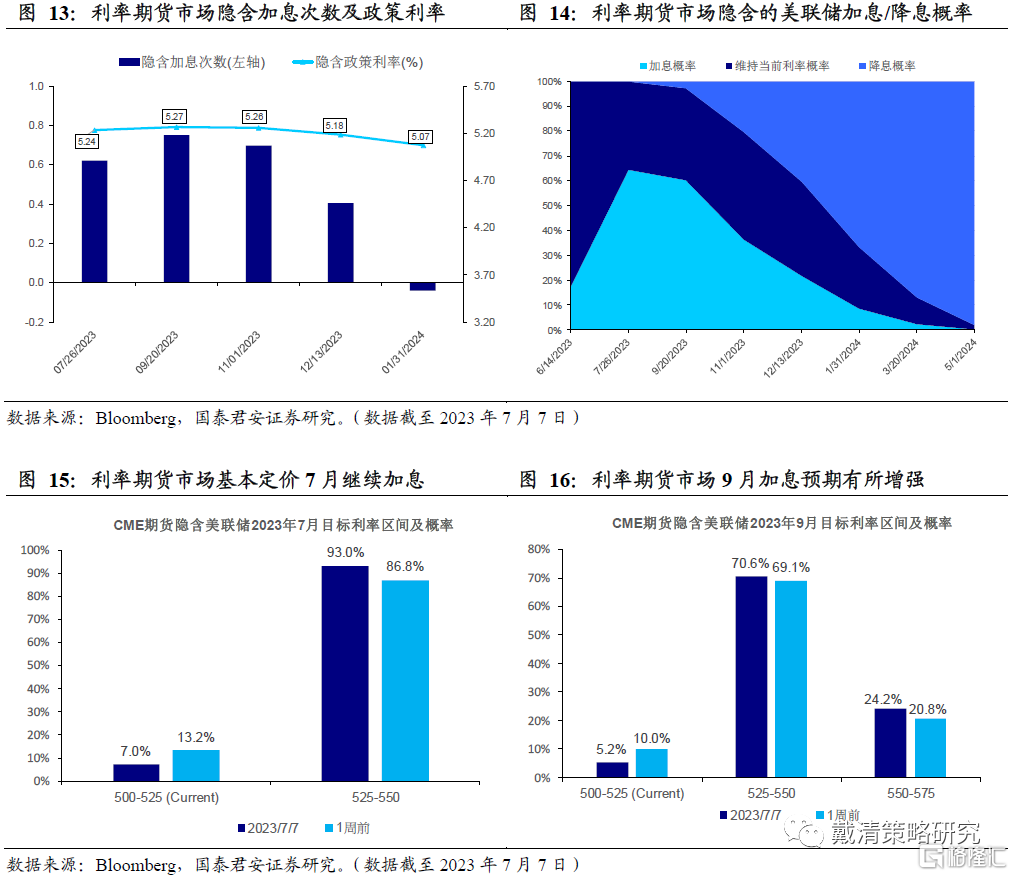

7月美联储加息接近“板上钉钉”,9月进一步加息预期升温,不过,由于加息预期升温,10年期美债利率已再次触及顶部区域,布局流动性宽松策略的时机渐近。美联储6月会议纪要整体偏鹰,释放继续加息讯号。在此基础上,最新的经济、就业数据在此基础上进一步巩固了加息预期。本质上,美联储6月暂停加息的目的是为了观察经济的表现,而最新的经济读数还未受到高利率政策的冲击影响,仍然显示出其韧性的一面,因此,对于美联储而言,继续加息但放缓节奏和步伐,是其目前政策的最优解。

后市资产价格展望:1)美股:近一阶段创下新高主要来自估值贡献。短期仍有韧性,中长期盈利压力仍在。2)美债:加息预期修正下,美债收益率短期或于3.5%-4.0%震荡,目前已经到顶部区域,中期有望回落至3%~3.5%以下。3)黄金:短期受美元及美债收益率快速上升而持续承压,中期经济衰退担忧和美联储政策转向,有望重回2,000美元/盎司,目前可以逐渐布局黄金及相关的权益品种。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

正文

01

海外大类资产价格近期回顾

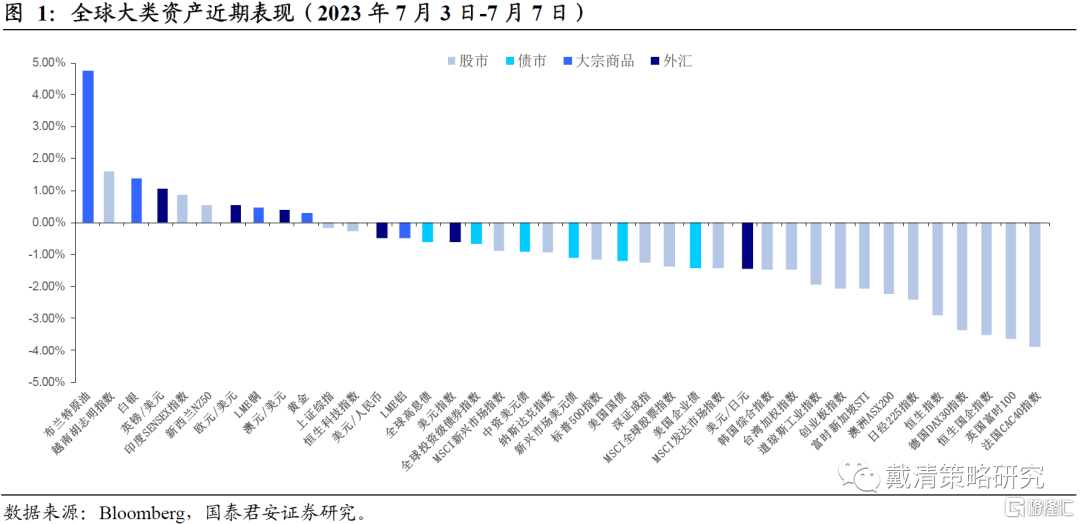

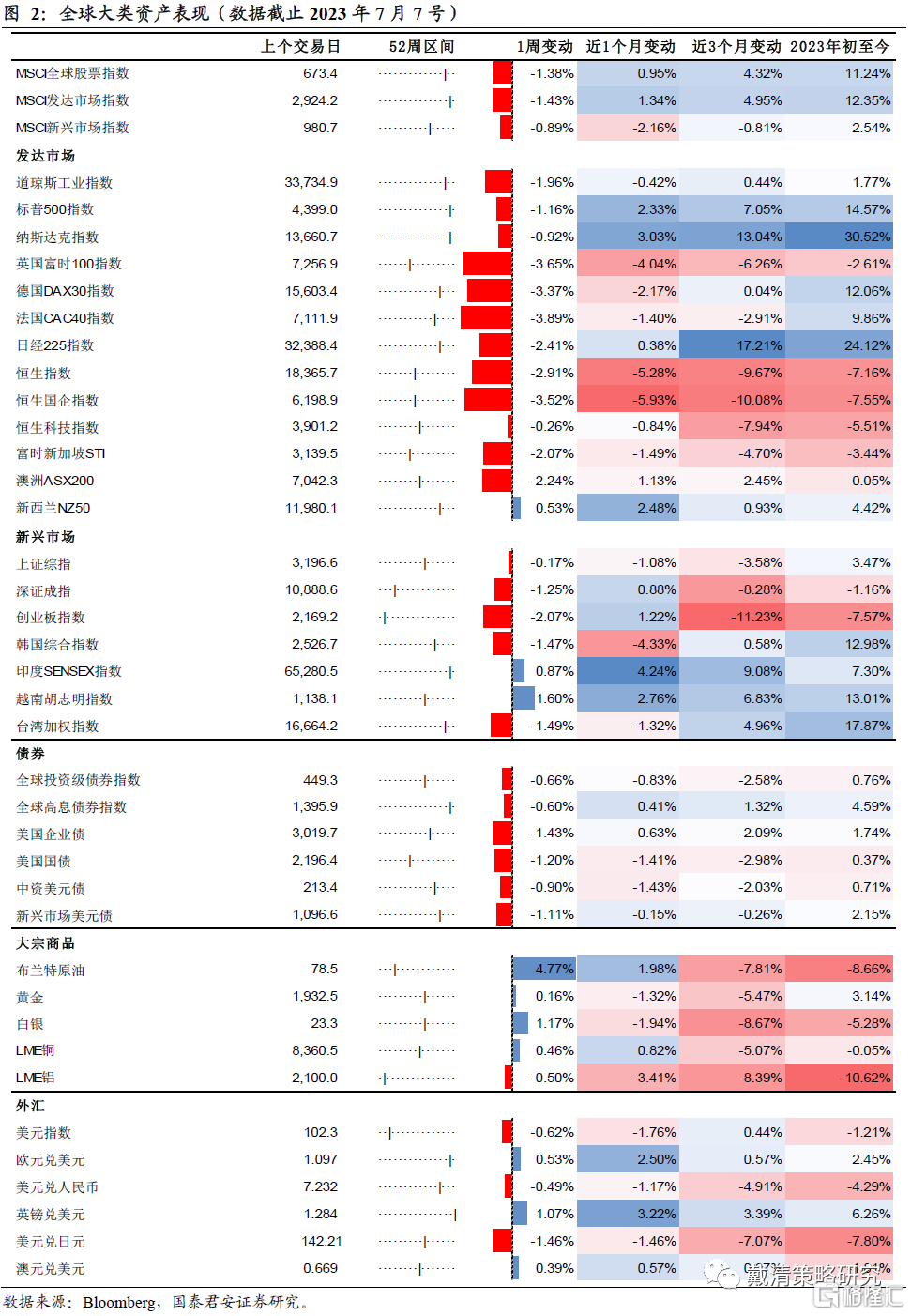

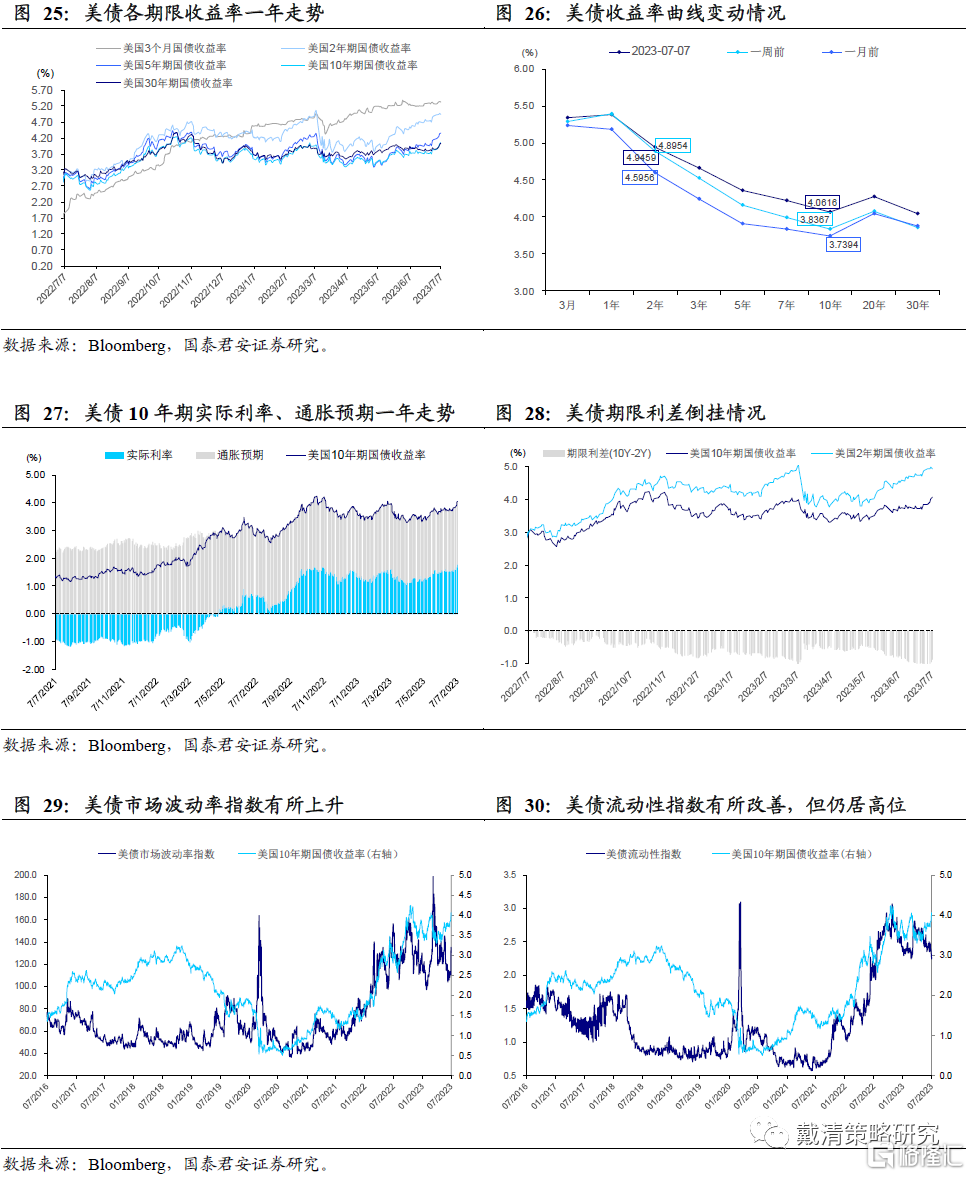

美联储加息预期进一步增强,10年期美债利率突破4%,市场风险情绪有所回落。1)股市方面,走势有所分化。欧美及东亚股市集体调整,越南及印度为代表的新兴市场走出独立行情。2)债市方面,近期数据显示美国经济、劳动力市场韧性仍强,叠加美联储发布鹰派会议纪要,引致联储加息预期进一步强化,美债利率快速上行至4.0%上方,触及前期高点附近,债市多数下行。3)外汇方面,虽然加息预期提振美元走势,但新增非农不及预期引发回调,美元指数上周小幅震荡走低,非美货币普升。4)大宗商品方面,市场避险情绪升温,推动黄金上周小幅收升。在主要产油国减产行动推动下,国际油价随之大幅上行。

02

美国经济和就业市场仍具韧性

2.1. 美国经济形势分化

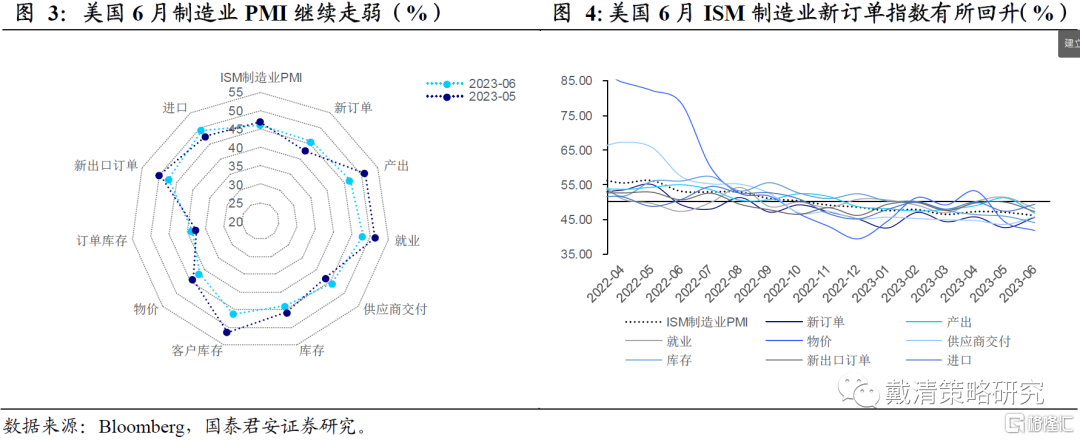

1)6月制造业PMI不及预期。美国6月制造业PMI为46.0%,低于市场预期47.1%及前值46.9%,连续第八个月处于收缩区间并创2020年5月以来新低。分项上来看,虽然新订单指数较前值回升3个点至45.6%,但已经连续十个月位于荣枯线以下。生产指数较前值大幅回落4.4个点至46.7%,重回萎缩区间,凸显制造业需求进一步下降。制造业就业人数亦随需求端的疲软而减少,就业指数较上月的51.4%下降至48.1%。价格指数回落至41.8%,为2023年来最低水平,主要受大宗商品价格下行因素影响。

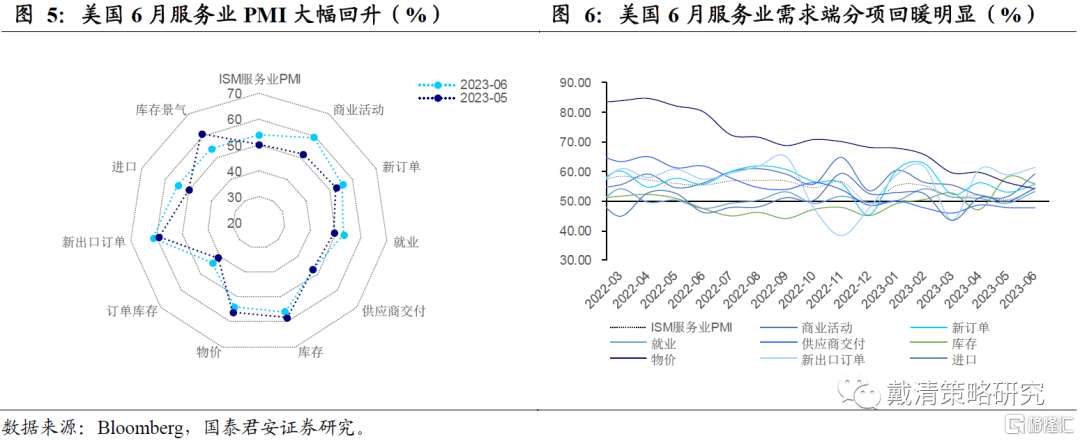

2)6月服务业PMI超预期反弹。美国6月服务业PMI一改5月的弱势,由年内低点5月的50.3%回升至53.9%,并大超市场预期的51.3%。分项多呈现增长态势,其中商业活动指数大幅回升7.7个点至59.2%,新订单指数回升2.6个点至55.5%,显示出服务业需求端回暖明显,凸显美国服务业的需求弹性。就业指数录得53.1%,升至荣枯线以上,再结合6月ADP服务业新增就业来看,服务业就业市场表现仍然强劲。

3)PMI走势分化,但经济仍具韧性。美国6月ISM制造业及服务业PMI指数虽然走势分化,但随后公布的服务业PMI的强劲表现有效的扭转了制造业PMI所带来的衰退预期。此外,上周美国将一季度GDP增长率上修至年化环比2.0%,耐用品订单量亦环比超预期增长,结合上述因素总体来看,美国经济仍具韧性,这在一定程度上也支撑了联储加息预期的升温。

2.2. 美国就业市场整体仍偏紧,推动加息预期抬升

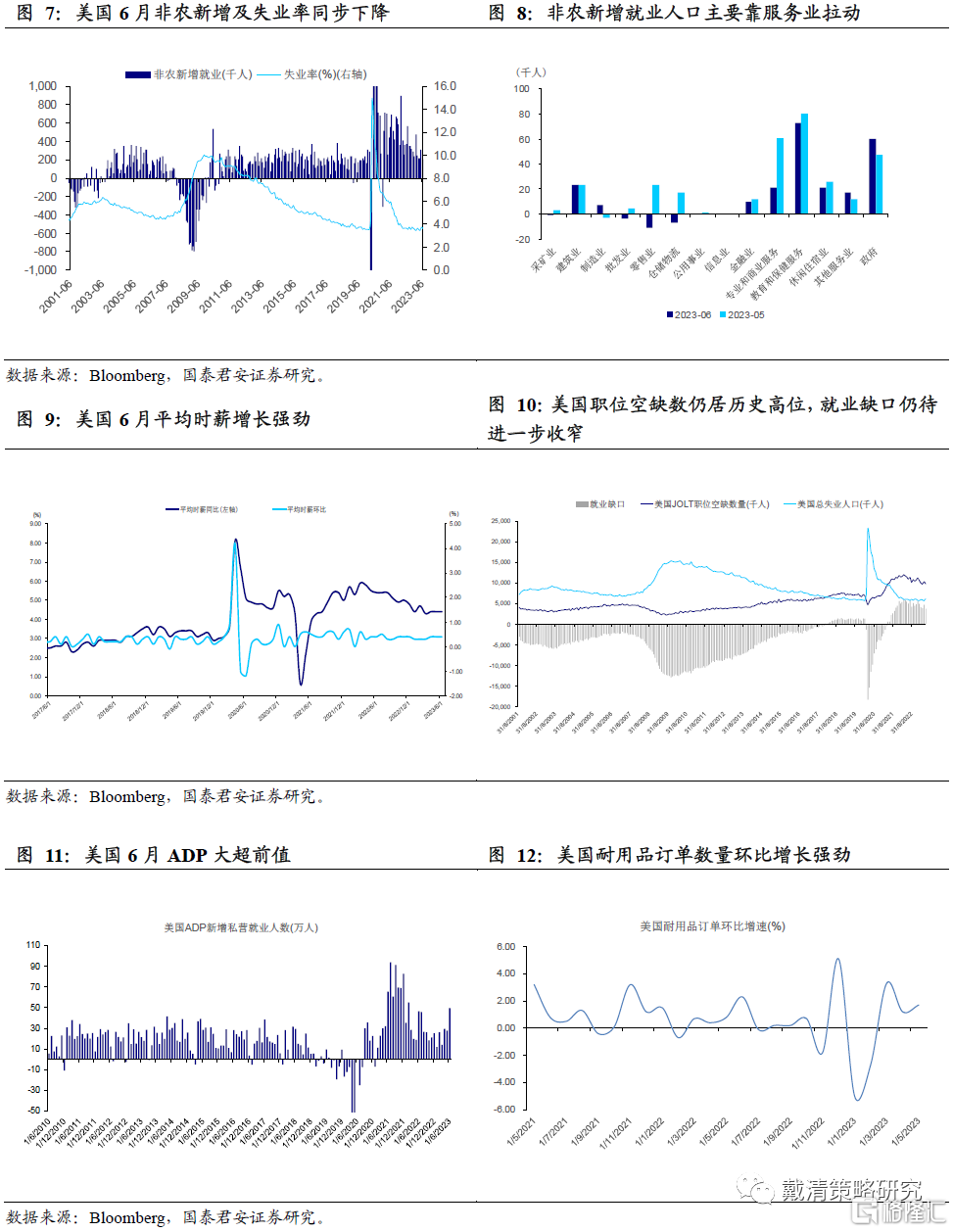

1)美国6月小非农ADP新增就业意外超预期两倍。美国6月私营部门就业人数新增49.7万人,大幅超过市场预期的22.5万人及前值27.8万人,为2022年7月以来最大环比增幅。从就业结构角度来看,服务业共新增37.3万人,为新增就业的主要驱动力,细分来看,休闲及酒店业(+23.2万人)、建筑业(+9.7万人)及贸易、运输和公共事业(+9.0万人)分列三甲,占据新增就业人口的绝大多数。数据进一步强化了美联储将继续加息的预期。

2)而从大非农的口径来看,美国新增非农就业人口明显低于预期。美国6月新增非农就业人口录得20.9万人,较修正后前值30.6万人大幅回落,并低于市场预期的22.5万人,为15个月以来首次低于预期。分行业来看,就业增长仍然主要靠服务业来拉动,其中教育和保健服务(+7.3万人)及政府服务(+6.0万人)占据新增就业人口的绝大多数。此外,失业率为3.6%,较前值下降0.1个百分点并持平于市场预期。劳动参与率维持在62.6%水平上,持平预期及前值。

平均时薪增长强劲,超市场预期。美国6月平均时薪同比增速为4.4%,高于市场预期的4.2%及前值4.3%;环比增速为0.4%,与上修后前值持平,但高于市场预期的0.3%,超预期的薪资增速或将进一步增加通胀压力。平均时薪同比增速从3月以来持续4.3%-4.4%之间徘徊,反映薪资韧性十足,时薪中枢距离美联储3.0%~3.5%的合意水平仍有较大距离,而美联储主席鲍威尔曾多次提到薪资-通胀螺旋上升问题,薪资是美联储未来政策制定的重要参考标的之一,因而超预期增长的平均时薪很大程度上支撑了联储的鹰派预期。

大小非农数据出现明显背离,主要原因在于采样方式不同。休闲及酒店业为6月ADP数据中最主要的新增就业分项,达到23.2万人,而非农数据中该分项仅新增2.1万人,采样方式不同造就了这种差别。ADP将当月在企业薪资明细中的所有人群视为就业人口,而非农数据则是将每月12日当周拿到薪水的人群记录为就业人口,美国的暑假一般来讲开始于6月中旬,休闲及酒店行业将会于此时大量的招工,因此统计截止到12日的6月非农数据或难以统计到休闲及酒店及其他相关服务行业的“暑期招工潮”。

虽然美国6月非农数据表现出了部分就业市场降温的迹象,但对7、9月加息预期影响有限,综合来看就业市场整体仍然偏紧。一方面,除非农数据外,其他数据均指向就业市场仍然偏紧:ADP新增就业数据大超预期;美国JOLTS职位空缺数虽有所降低仍处于历史高位,就业缺口仍待进一步收窄。另一方面,美国当前的就业增长仍处历史高位,一次新增就业低于预期难言就业市场紧张状况缓解,因而加息预期也并未随之明显降温。

03

美联储或将进一步加息

3.1. 美联储会议纪要释放鹰派信号

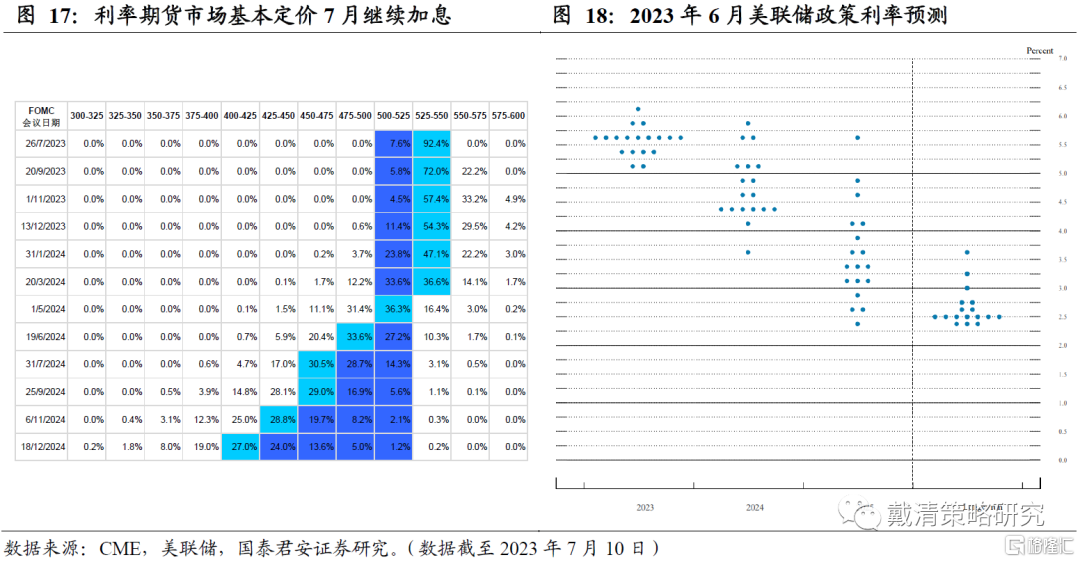

美联储6月会议纪要整体偏鹰,释放继续加息讯号。美联储6月会议纪要显示,虽然大部分官员支持6月暂停加息,咱仍有少部分官员倾向于6月继续加息。几乎所有官员认为,2023年将会有更多加息,联邦基金目标利率仍有进一步上行的空间。美联储会议纪要进一步强化了美联储加息预期。

3.2. 近期数据指向美联储继续加息

经济、就业数据进一步巩固了美联储加息预期。一方面,美联储6月暂停加息的目的是为了观察经济的表现,近期公布的数据中,美国5月耐用品订单数量环比超预期,美国6月服务业PMI大超预期,体现出经济增长仍具韧性。另一方面,虽然美国6月新增非农就业人口低于预期,但平均时薪高于预期,且时薪中枢进一步抬升,或将进一步加大通胀压力,且“小非农”ADP新增就业人口超预期两倍,亦将支撑美联储继续加息。

04

后市资产价格如何变动?

4.1. 美股:短期有韧性,中长期盈利压力仍在

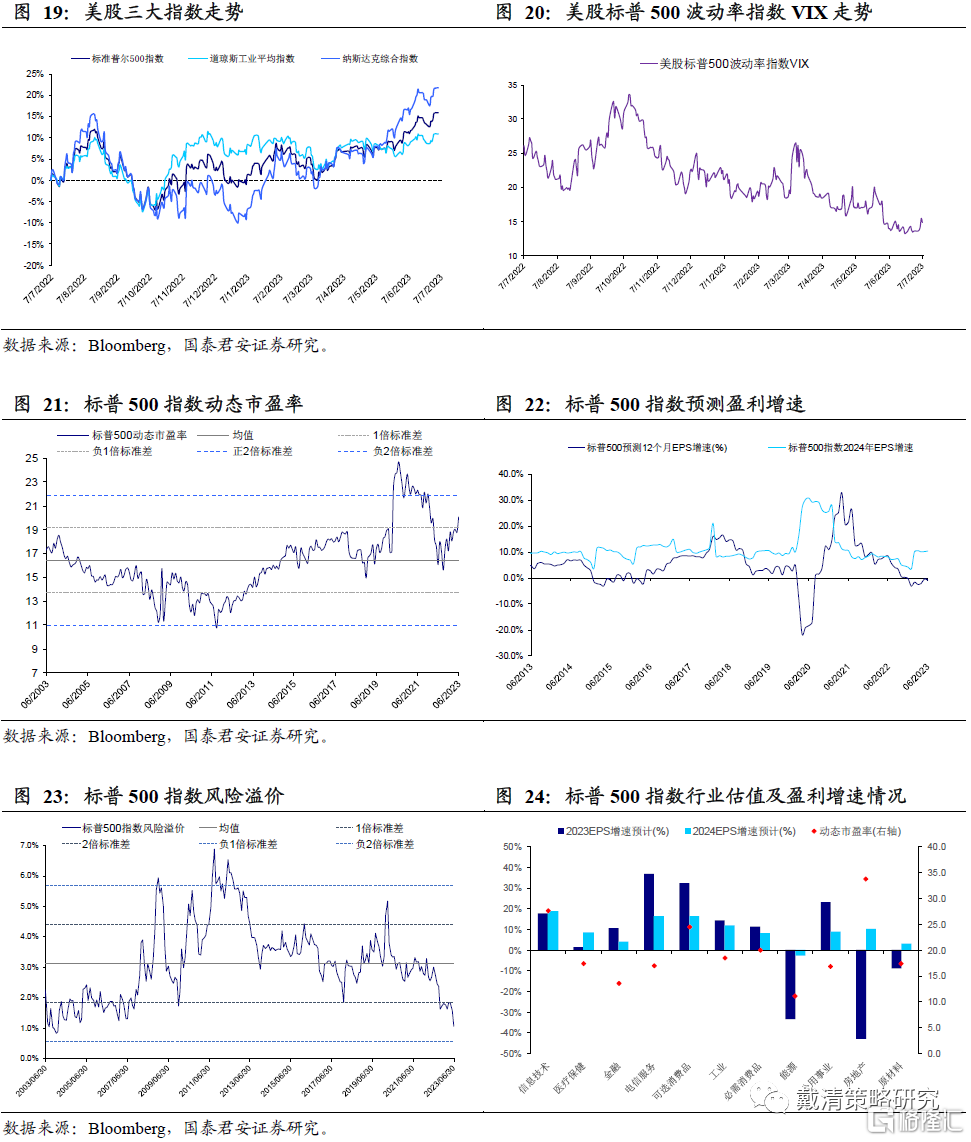

美股近一阶段创下新高主要来自估值贡献。从盈利估值贡献的角度来看,美股标普500指数近三个月的上升主要来自估值贡献,包括3月银行事件以来,市场对美联储暂停、降息的预期,以及美股风险溢价的持续下行。从结构来看,美股成长风格表现相较于价值风格明显占优,主要受到来自AIGC概念下,大型科技股上升的带动。此外,银行业风险事件及美国债务上限僵局使得避险美元回流本土亦一定程度上助力了美股上行。

短期加息预期仍存反复,预计美股短期或维持高位震荡。近期银行风险事件以及债务上限违约风险的担忧,短期风险偏好或受影响,美股或维持震荡。中期视角上,此次流动性风险,边际上有望令美联储政策转向的时点提前,流动性改善预期升温。但与此同时,流动性风险及欧佩克联合减产加剧油价动荡,美国经济加速下行的担忧升温,盈利预期面临下修压力,并可能抵消二季度可能出现的流动性改善利好,下半年仍需注意“衰退交易”风险。

4.2.美债:中期中枢或进一步下落

短期受加息预期支撑或于高位震荡,中期中枢或进一步回落。银行流动性风险事件有所缓和,美国经济及加息预期均向上修正,推动10年期美债收益率中枢抬升,短期或于3.5%-4.0%附近震荡。中期视角来看,高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,衰退风险尚难证伪,预计中期美债收益率中枢有望下落至3.0%-3.5%区间。

4.3.黄金:短期向上空间仍有阻力,中期有望重回前高

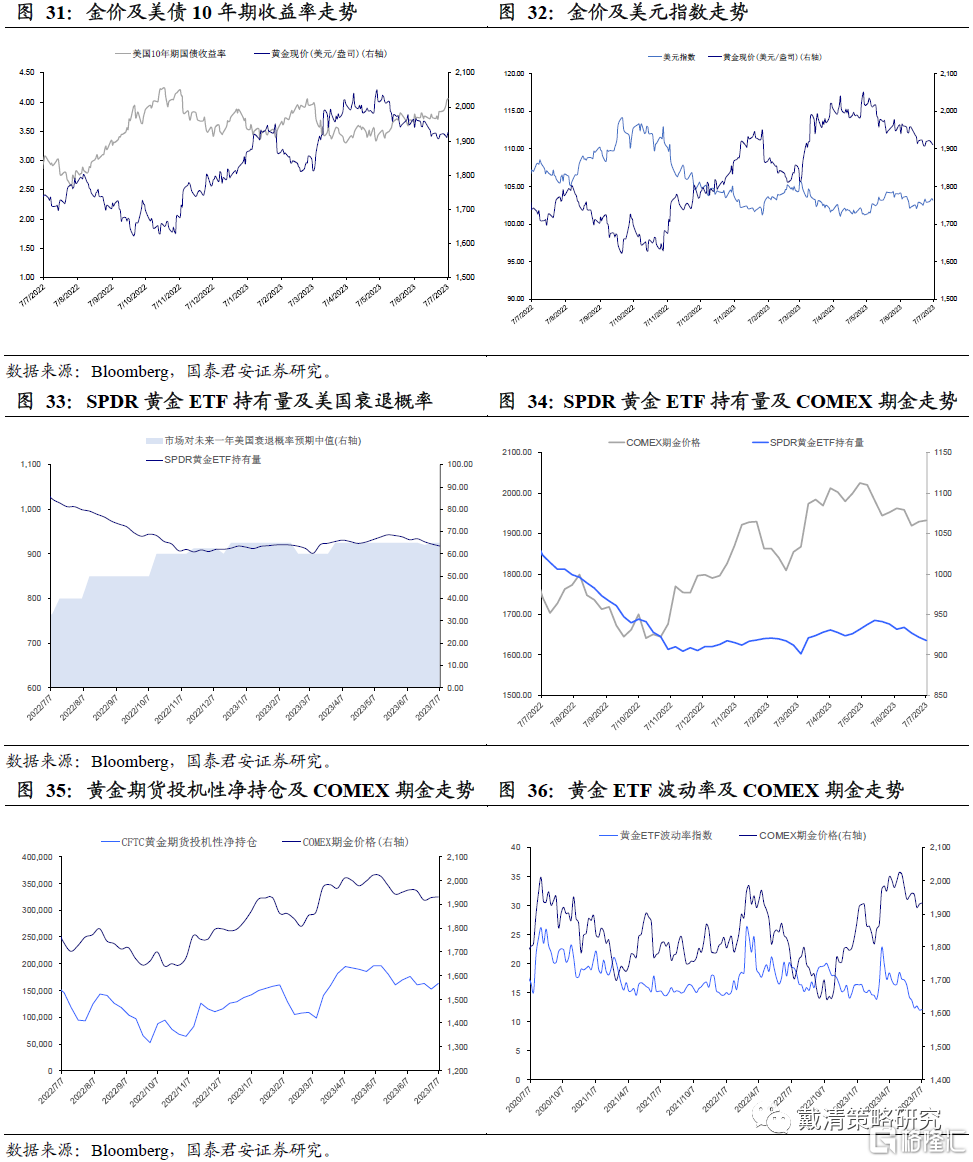

短期回调压力较大,中期或仍受衰退风险支撑。近期银行业事件继续缓和,美国债务上限危机有望解除,叠加美联储加息预期反复,美元及美债收益率或维持高位震荡,或致金价短期承压,向上空间有限。中长期来看,在高利率及高通胀环境下,美国经济动能仍在转弱,叠加信贷紧缩风险仍需时间评估,衰退风险尚难证伪,以及中期美联储政策转向,黄金有望重回2,000美元/盎司。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

注:本文国泰君安证券2023年7月13日研究报吿《【国君戴清|海外】美债再触顶部区域,流动性宽松交易渐近——海外大类资产策略周报》,报吿分析师:国君海外策略团队

本公众订阅号(ID: 624692)为国泰君安证券研究所海外策略研究团队依法设立并运营的自媒体公众订阅号。本团队负责人 戴清 具备证券投资咨询(分析师)执业资格,资格证书编号为S0880522090007。

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。