本文来自格隆汇专栏:申万宏源宏观;作者:王茂宇 王胜

主要内容

周观点:10Y美债利率回升可持续吗?

美联储放鹰、经济数据超预期推动10Y美债利率上行。本周四10Y美债利率一度上升至3.85%,周五小幅回落至3.81%,但依旧较上周五提升7BP,其中TIPS利率贡献6BP,凸显本周美债利率上行主要是鲍威尔放鹰以及经济数据超预期的影响。将视野稍稍放远,本轮10Y美债利率自5月起已累计回升超过30BP,已经逐步接近3月SVB事件之前4%左右的高位,这一趋势可持续吗?

就业、耐用品新订单、Q1 GDP数据指向美经济强韧超预期。本周公布的初申领失业金人数(23.9万人)、美国一季度GDP终值(年化环比2.0%)、耐用品新订单(同比5.4%)均大超市场预期,指向美国今年经济可能是较强的,其背后离不开至今规模仍巨大的美国居民超额储蓄,对消费、就业形成了支持,进而生产在需求较强引导下也或不会大幅走弱。与此同时,本周五亦公布了5月美国居民收支数据,但由于美国零售以及美国CPI数据于每月中旬更早公布,所以PCE消费、PCE通胀更多为滞后指标,因而对市场影响并不大。换句话说,更需要关注美国居民收入5月的超预期,同比4.0%,其中雇员报酬贡献提升显著,可能使得美国居民消费过热更为持久。

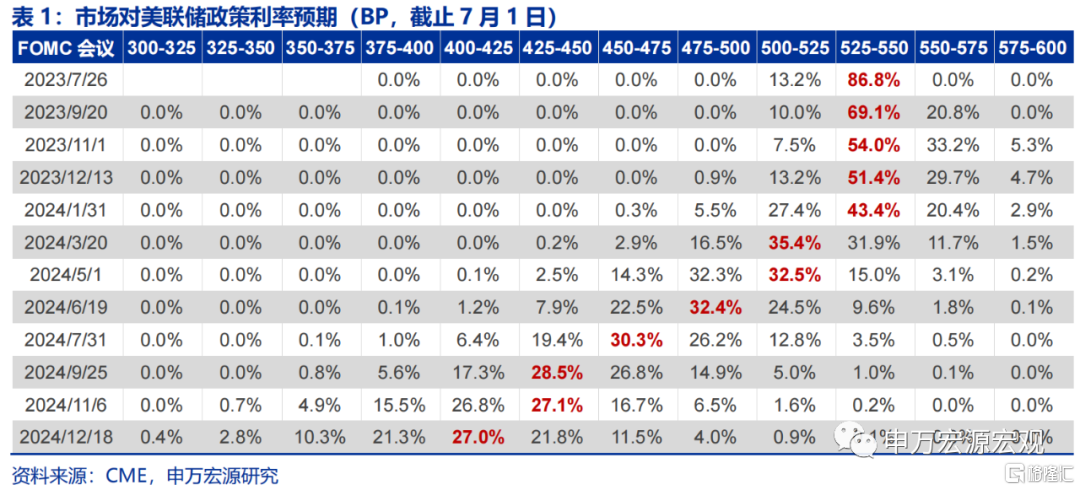

三季度10Y美债利率强势或可持续。在经济数据超预期的同时,本周恰逢年度欧央行举行的中央银行论坛,美欧日英四大央行行长分别对未来各国货币政策进行了展望,鲍威尔强调美联储7月可能继续加息,维持6月FOMC会议的论调,助力长端美债利率上升之势,但目前最新市场预期仍不认为美联储将兑现6月会议的预测——将利率峰值调升至5.50-5.75%。我们在前期报吿《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)中就已详细论述了美联储加息至5.50-5.75%空间极为充足,在经济强韧、通胀缓下行,以及市场预期调整仍有空间的背景下,预计三季度10Y美债利率或仍维持强势,短期或有小幅上升空间,但至年末可能回落至3.2-3.5%左右。

欧英服务通胀压力大于美国,或触发更严厉货币紧缩,但美强欧弱的经济格局仍可以支撑美元指数。值得注意的是,从核心服务通胀的韧性来看,其实英国、欧元区名义薪资增速走高的压力要比美国更大,这可能触发下半年较美联储更为严厉的货币紧缩,但由于美国相较于欧英经济仍明显更强,在下半年美联储加息结束之后美元指数或也不会大幅回落。

发达经济跟踪:5月美国PCE同比3.8%;新兴市场跟踪:5月泰国贸易逆差扩大;海外央行表态:美欧英央行行长放鹰;海外央行动向:美联储总资产规模下降。

全球宏观日历:关注美国非农就业。

风险提示:美联储紧缩超预期

以下为正文

10Y美债利率回升可持续吗?

1.美联储放鹰、经济数据超预期推动10Y美债利率上行

本周四10Y美债利率一度上升至3.85%,周五小幅回落至3.81%,但依旧较上周五提升7BP,其中TIPS利率贡献6BP,凸显本周美债利率上行主要是鲍威尔放鹰以及经济数据超预期的影响。将视野稍稍放远,本轮10Y美债利率自5月起已累计回升超过30BP,已经逐步接近3月SVB事件之前4%左右的高位,这一趋势可持续吗?

2.就业、耐用品新订单、Q1 GDP数据指向美经济强韧超预期

本周公布的失业金申领人数、美国一季度GDP终值、耐用品新订单均大超市场预期,指向美国今年经济可能是较强的,其背后离不开至今规模仍巨大的美国居民超额储蓄,对消费、就业形成了支持,进而生产在需求较强引导下也或不会大幅走弱。

1)美国一季度GDP数据上修,凸显消费过热持续。一季度美国实际GDP终值年化环比2%,较此前上修0.7个百分点,其中居民消费上修突显超额储蓄支撑消费;

2)失业金申领重回低点,市场对就业市场走弱担忧缓解。截止6月24日,当周初申领失业金人数仅23.9万人,重回5月低位;

3)强耐用品订单指向美国制造业韧性较强。5月美国耐用品新订单同比5.4%,环比1.7%,大超市场预期,指向美国工业生产一端具备较强韧性。

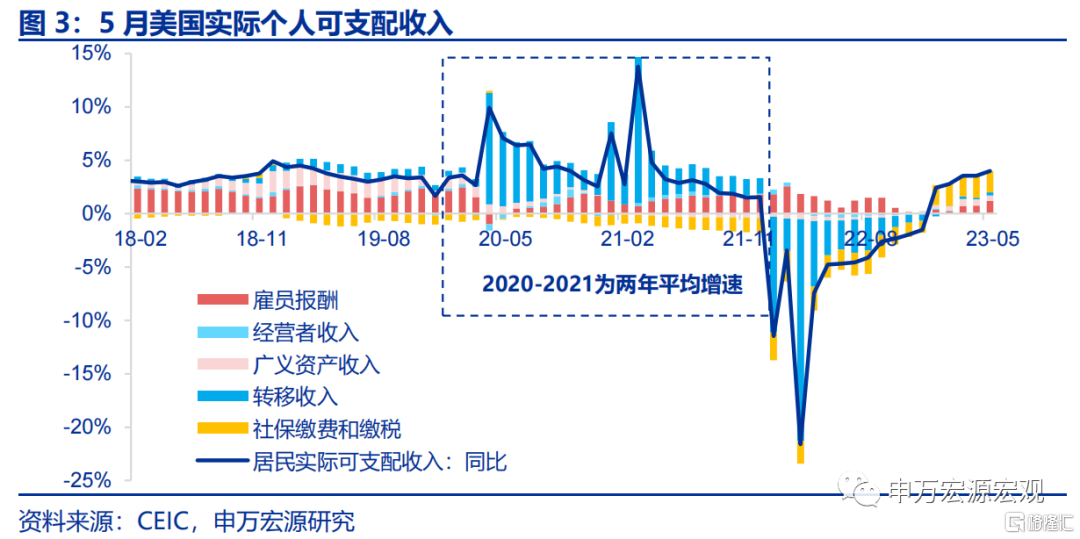

与此同时,本周五亦公布了5月美国居民收支数据,但由于美国零售以及美国CPI数据于每月中旬更早公布,所以PCE消费、PCE通胀更多为滞后指标,因而对市场影响并不大。换句话说,更需要关注美国居民收入5月的超预期,其中雇员报酬贡献提升显著,可能使得美国居民消费过热更为持久。

1)5月美国居民实际可支配收入同比4.0%,较上月提升0.5个百分点,其中雇员报酬贡献较上月提升0.5个百分点至1.2%,由于雇员报酬对于美国消费的推动关系在长期内极为显著,这可能意味着美国消费在超额储蓄还未耗尽之前(四季度)持续过热。

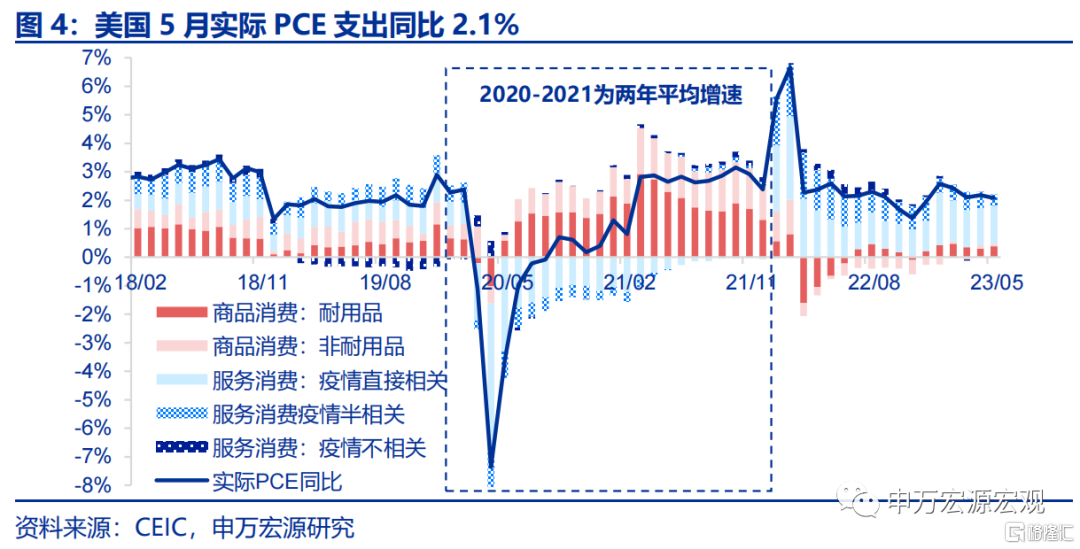

2)5月美国实际PCE消费支出同比2.1%,略低于市场预期,主要由于部分服务消费拖累,但耐用品消费贡献较4月是提升0.1个百分点至0.4%的。

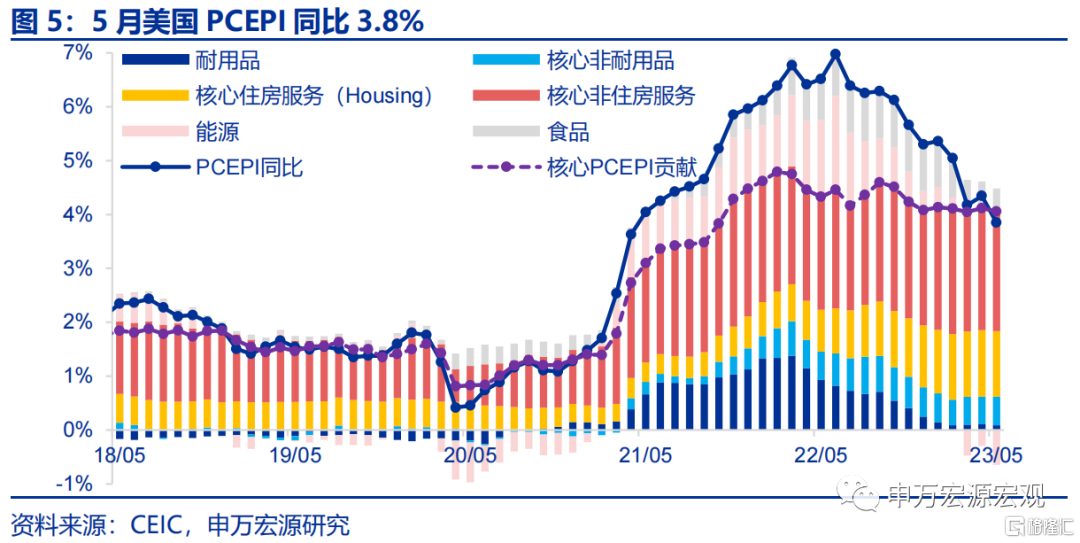

3)5月美国PCEPI同比3.8%,核心PCEPI同比4.6%,符合市场预期,其中结构变化和5月CPI数据较为一致,核心商品、核心住房服务通胀韧性,而能源通胀降温反映油价下行。

3.三季度10Y美债利率强势或能持续

三季度10Y美债利率强势或能持续,预计四季度回落至3.2-3.5%左右。在经济数据超预期的同时,本周恰逢年度欧央行举行的中央银行论坛,美欧日英四大央行行长分别对未来各国货币政策进行了展望,鲍威尔强调美联储7月可能继续加息,维持6月FOMC会议的论调,助力长端美债利率上升之势,但目前最新市场预期仍不认为美联储将兑现6月会议的预测——将利率峰值调升至5.50-5.75%。我们在前期报吿《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)中就已详细论述了美联储加息至5.50-5.75%空间极为充足,在经济强韧、通胀缓下行,以及市场预期调整仍有空间的背景下,预计三季度10Y美债利率或仍维持强势,短期或有小幅上升空间,但至年末可能回落至3.2-3.5%左右。

欧英服务通胀压力大于美国,或触发更严厉货币紧缩,但美强欧弱的经济格局仍可以支撑美元指数。值得注意的是,从核心服务通胀的韧性来看,其实英国、欧元区名义薪资增速走高的压力要比美国更大,这可能触发下半年较美联储更为严厉的货币紧缩,但由于美国相较于欧英经济仍明显更强,在下半年美联储加息结束之后美元指数或也不会大幅回落。

注:内容节选自申万宏源2023.07.01研报《10Y美债利率回升可持续吗?——全球宏观周报·第117期》,证券分析师:王茂宇A0230521120001、王胜A0230511060001