本文来自格隆汇专栏:天风固收孙彬彬 作者:孙彬彬团队

核心观点

5月托管数据有哪些需要关注?

(1) 广义基金继续增持,商业银行减持信用债

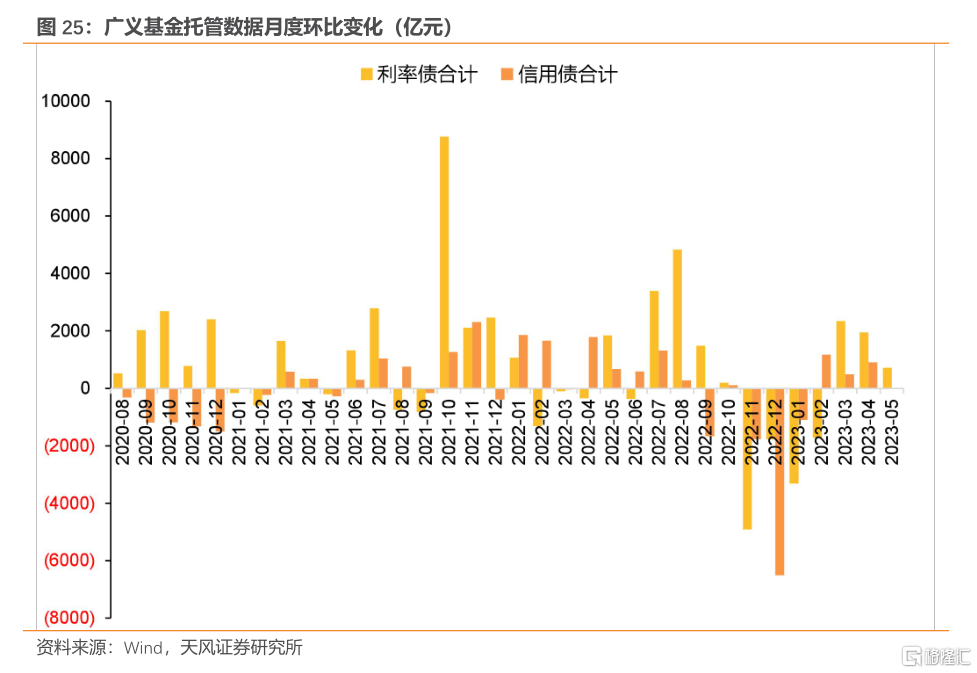

5月,商业银行和广义基金均继续增持,但增持幅度有所减小。广义基金主要券种托管规模环比增加2246亿(上月增加7427亿),主要增持同业存单951亿。广义基金整体增加了主要利率债配置715亿,减少了主要信用债配置18亿。

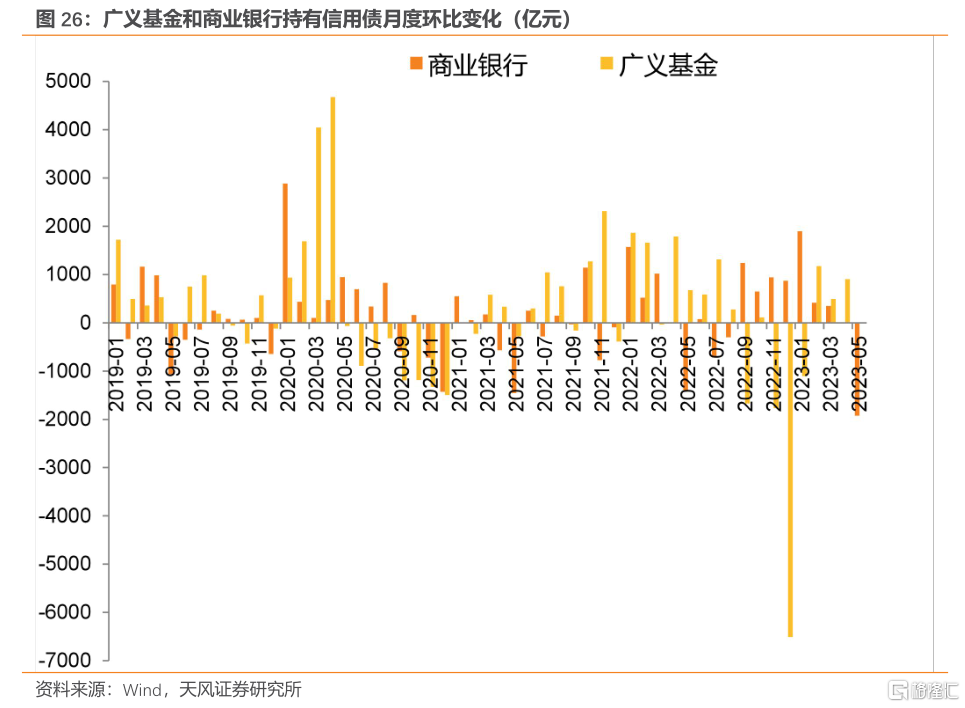

商业银行主要券种托管规模环比增加1611亿(上月增加3422亿),主要增持地方政府债4111亿。但商业银行整体减少了主要信用债配置1926亿。

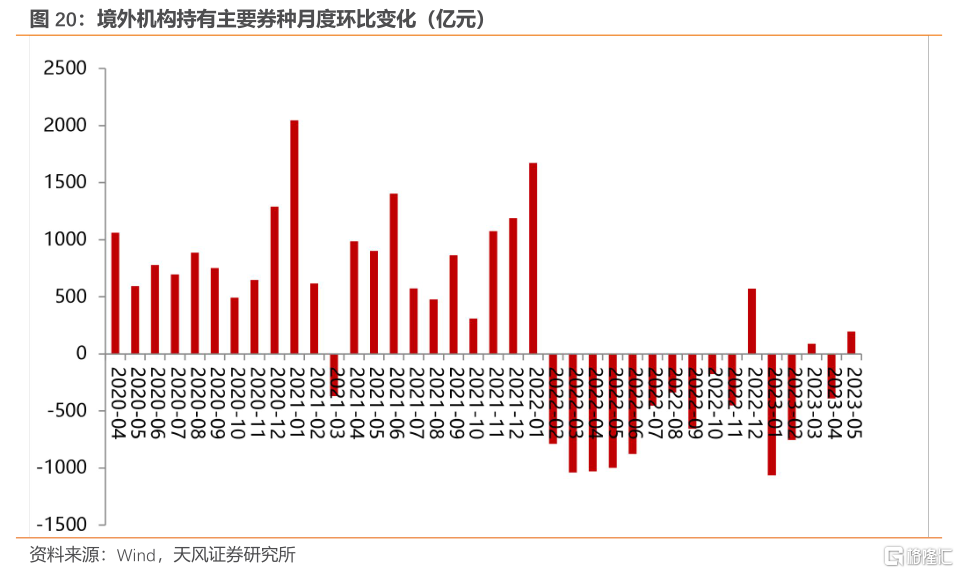

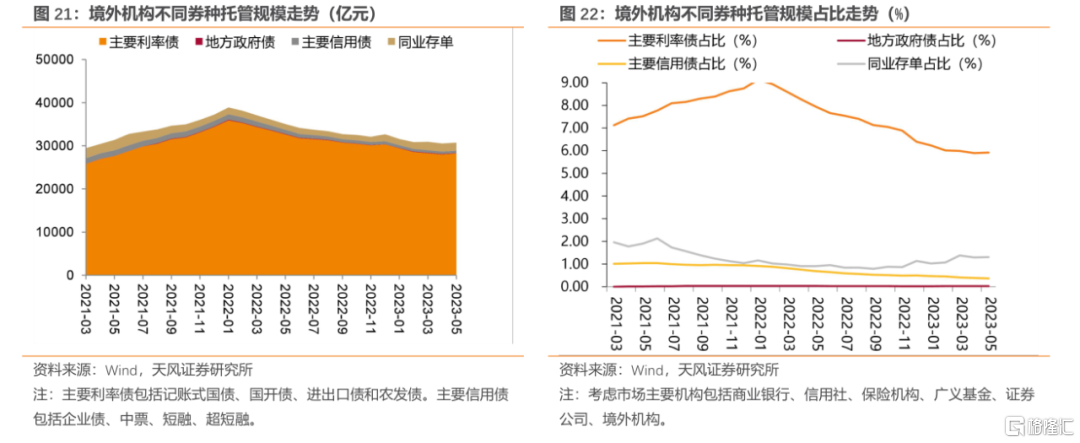

(2) 境外机构增持利率债

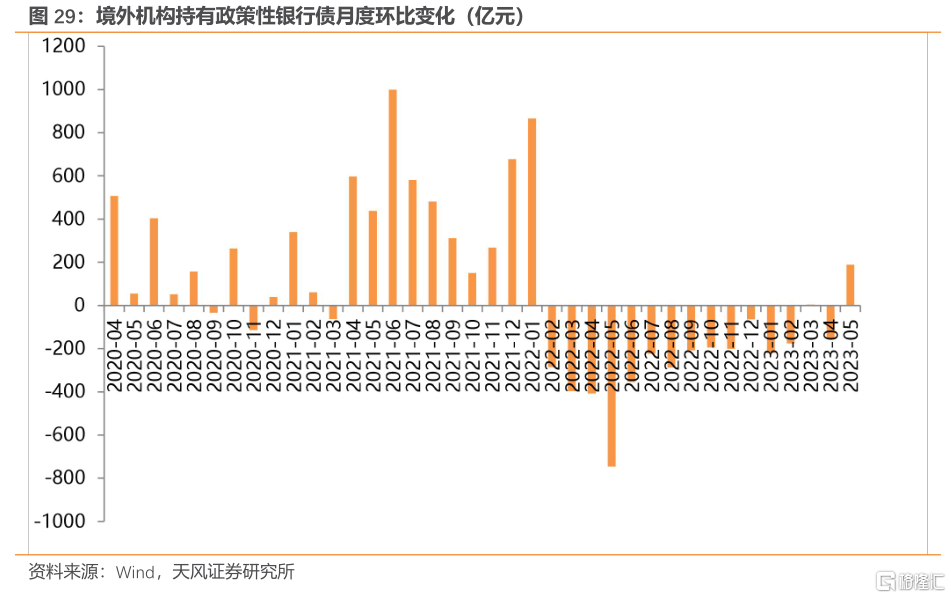

5月,境外机构由减持转为增持,主要券种托管规模环比增加196亿(上月减少391亿),主要增持政策性银行债189亿。境外机构整体增加了主要利率债配置217亿,减少了主要信用债配置45亿。

近日,中债登和上清所陆续公布了2023年5月的债券托管数据。

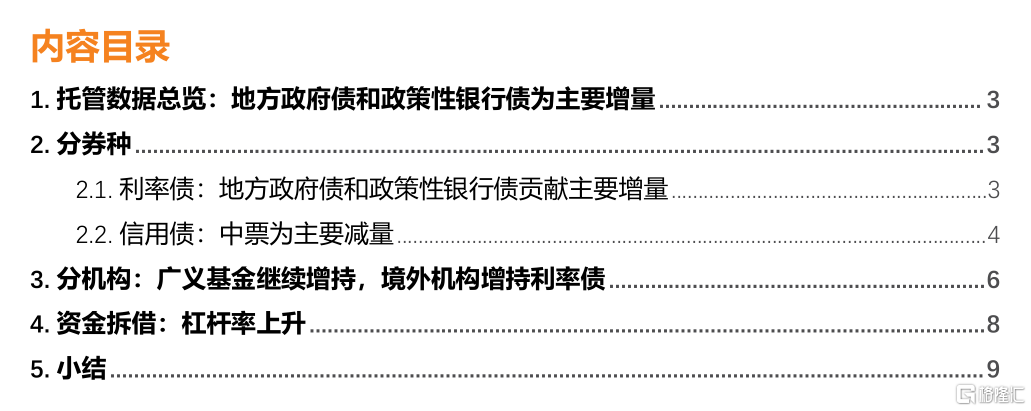

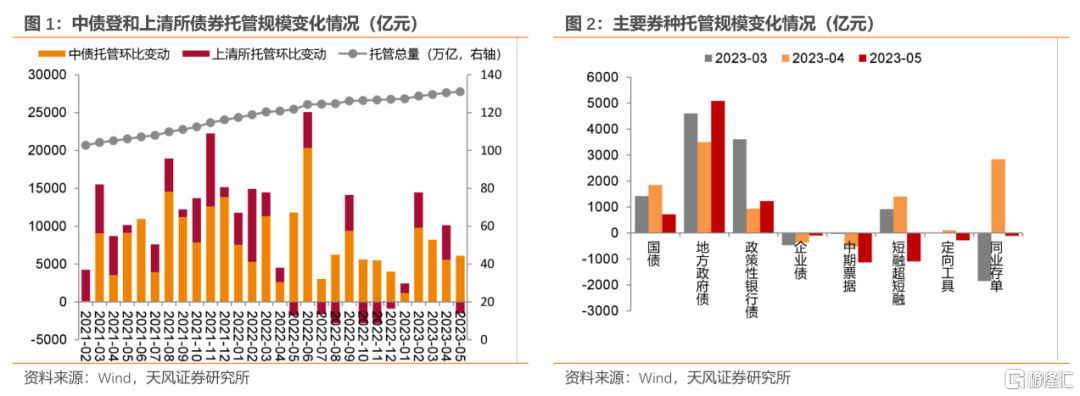

1. 托管数据总览:地方政府债和政策性银行债为主要增量

2023年5月,中债登债券总托管量环比增加6093亿至99.56万亿,增量主要来源于地方政府债和政策性银行债;上清所债券总托管量环比减少1508亿至31.44万亿,减量主要来源于中期票据和超短期融资券。银行间债券总托管量增加4584亿至131.00万亿,环比增长0.35%(4月为0.78%)。

2. 分券种

2.1. 利率债:地方政府债和政策性银行债贡献主要增量

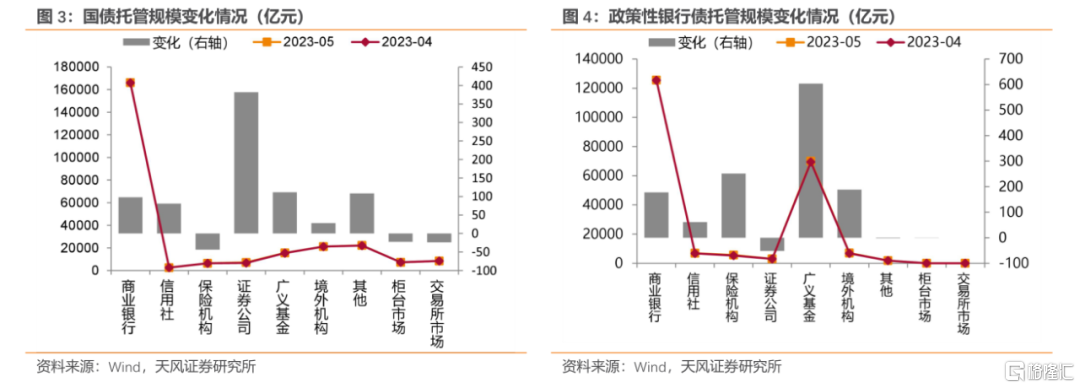

国债托管规模增加了720亿。证券公司为最主要的增持机构,增持382亿。广义基金、其他、商业银行、信用社、境外机构分别增持112亿、108亿、98亿、81亿、28亿;保险机构减持44亿。此外,柜枱市场、交易所市场分别减少22亿、24亿。

政策性银行债托管规模增加了1229亿。广义基金为最主要的增持机构,增持604亿。保险机构、境外机构、商业银行、信用社分别增持251亿、189亿、178亿、61亿;证券公司、其他分别减持52亿、2亿。此外,柜枱市场减少0亿,交易所市场减少0亿。

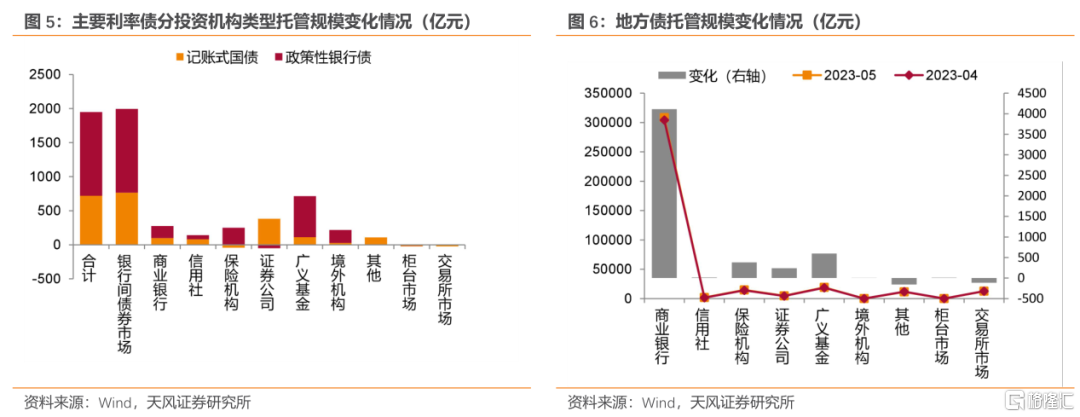

主要利率债(包括国债、政策性银行债)托管规模环比增加1949亿,增量主要来源于地方政府债和政策性银行债。分机构看,广义基金、证券公司、商业银行、境外机构、保险机构、信用社、其他分别增持715亿、330亿、276亿、217亿、207亿、142亿、106亿;此外,柜枱市场、交易所市场分别减少22亿、24亿。

地方债托管规模增加5090亿。商业银行为最主要的增持机构,增持4111亿。广义基金、保险机构、证券公司、信用社、境外机构分别增持597亿、381亿、242亿、13亿、7亿;其他减持156亿。此外,柜枱市场增加12亿,交易所市场减少117亿。

2.2. 信用债:中票为主要减量

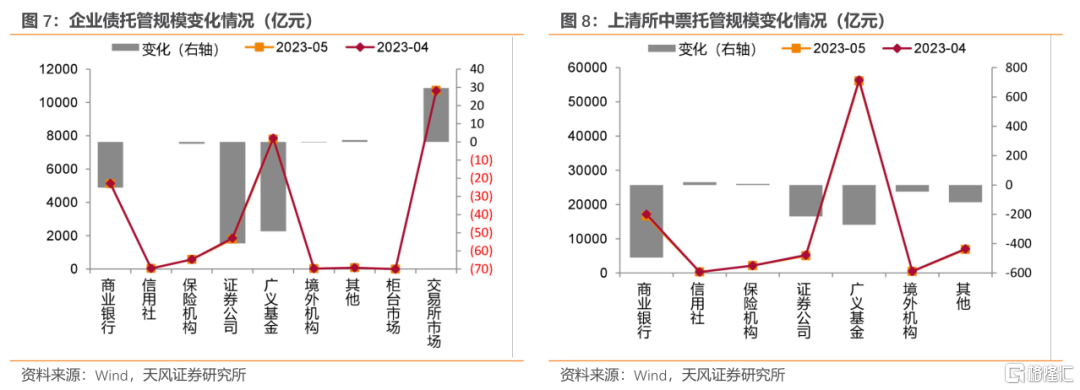

企业债托管规模减少101亿。其中银行间债券市场减少131亿,交易所托管规模增加30亿。其他增持1亿;证券公司、广义基金、商业银行、保险机构、境外机构分别减持56亿、49亿、25亿、1亿、0亿。

上清所中票托管规模减少1119亿。信用社、保险机构分别增持19亿、7亿;商业银行、广义基金、证券公司、其他、境外机构分别减持496亿、272亿、215亿、119亿、45亿。

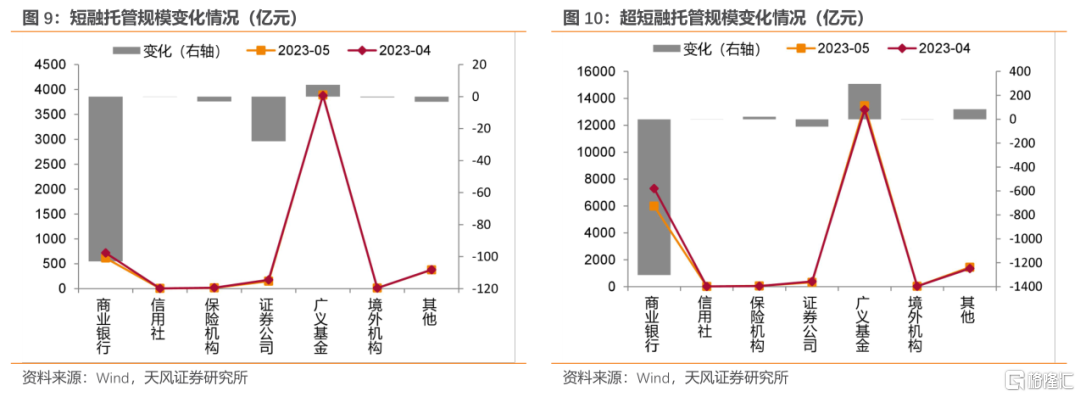

短融托管规模减少130亿。广义基金增持7亿,商业银行、证券公司、其他、保险机构、境外机构、信用社分别减持103亿、28亿、3亿、3亿、1亿、0亿。

超短融托管规模减少966亿。广义基金、其他、保险机构、境外机构分别增持296亿、83亿、21亿、0亿;商业银行、证券公司、信用社分别减持1303亿、62亿、1亿。

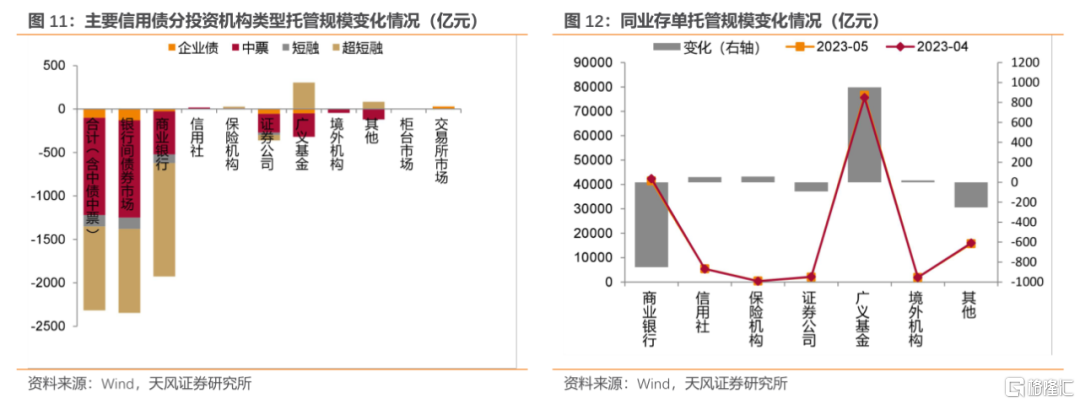

非金融信用债(包括企业债、中票、短融、超短融)合计托管规模减少2316亿(上月增加475亿)。分债券类型来看,中票、超短融、短融、企业债分别减少了1119、966、130、101亿。在不考虑中债托管的中票情况下,分机构来看,保险机构、信用社分别增持24亿、18亿;商业银行、证券公司、境外机构、其他、广义基金分别减持1926亿、361亿、45亿、37亿、18亿。

同业存单托管规模减少115亿,商业银行为最主要的减持机构,减持851亿。保险机构、信用社、境外机构分别增持58亿、53亿、18亿;商业银行、其他、证券公司分别减持851亿、252亿、92亿。

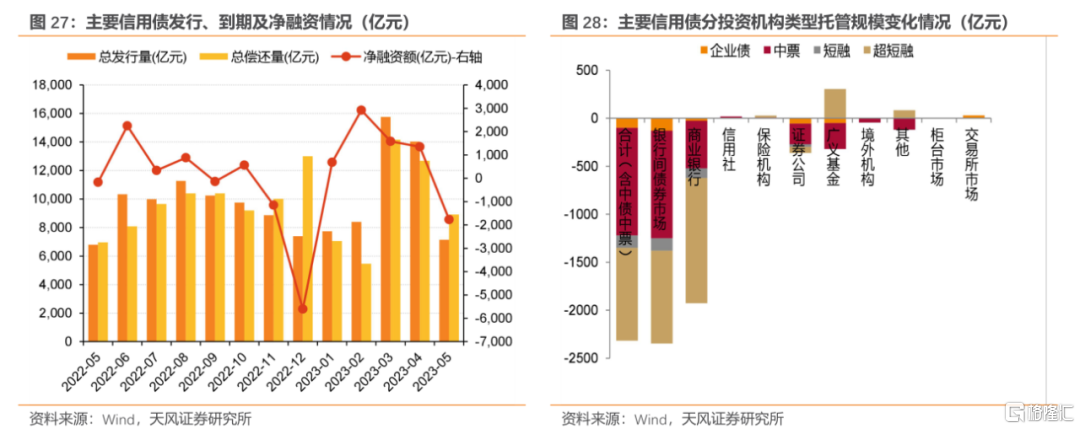

5月主要信用债(企业债、中票、短融、超短融)托管规模有所减少,环比减少1.63%(4月为增加0.33%)。

3. 分机构:广义基金继续增持,境外机构增持利率债

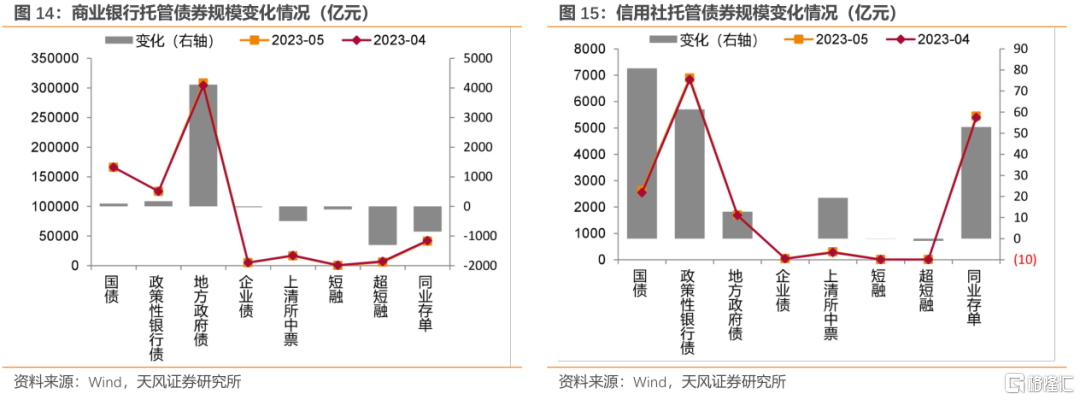

商业银行主要券种托管规模环比增加1611亿(上月增加3422亿),主要增持地方政府债。利率债方面,商业银行分别增持政策性银行债、国债178亿、98亿;信用债方面,商业银行分别减持超短融、上清所中票、短融、企业债1303亿、496亿、103亿、25亿。此外,商业银行增持地方政府债4111亿,减持同业存单851亿。商业银行整体增加了主要利率债配置276亿,减少了主要信用债配置1926亿。

信用社主要券种托管规模环比增加226亿,主要增持国债。利率债方面,信用社分别增持国债、政策性银行债81亿、61亿;信用债方面,信用社分别增持上清所中票19亿,减持超短融、短融1亿、0亿。此外,信用社增持地方政府债、同业存单53亿、13亿。信用社整体增加了主要利率债、信用债的配置142亿、18亿。

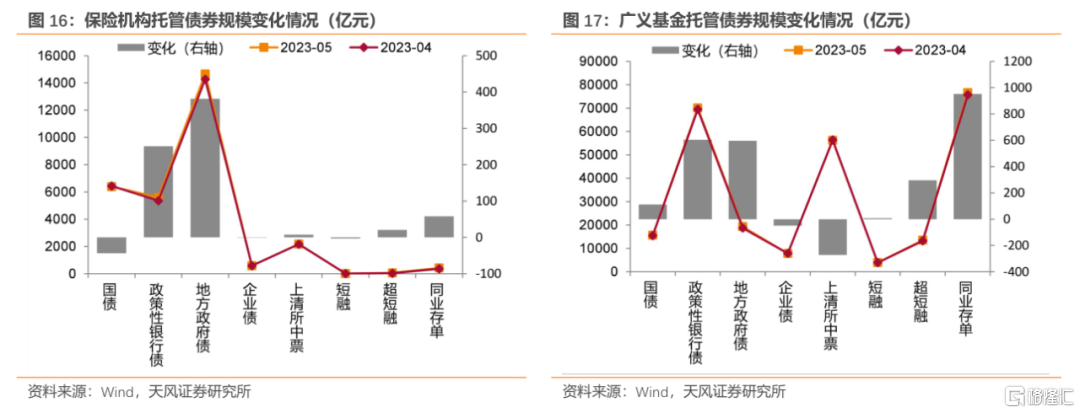

保险机构主要券种托管规模环比增加671亿,主要增持地方政府债。利率债方面,保险机构分别增持政策性银行债251亿,减持国债44亿;信用债方面,保险机构分别增持超短融、上清所中票21亿、7亿,减持短融、企业债3亿、1亿。此外,保险机构增持同业存单、地方政府债381亿、58亿。保险机构整体增加了主要利率债、信用债的配置207亿、24亿。

广义基金主要券种托管规模环比增加2246亿(上月增加7427亿),主要增持同业存单。利率债方面,广义基金分别增持政策性银行债、国债604亿、112亿;信用债方面,广义基金分别增持超短融、短融296亿、7亿,减持上清所中票、企业债272亿、49亿。此外,广义基金增持同业存单、地方政府债951亿、597亿。广义基金整体增加了主要利率债配置715亿,减少了主要信用债配置18亿。

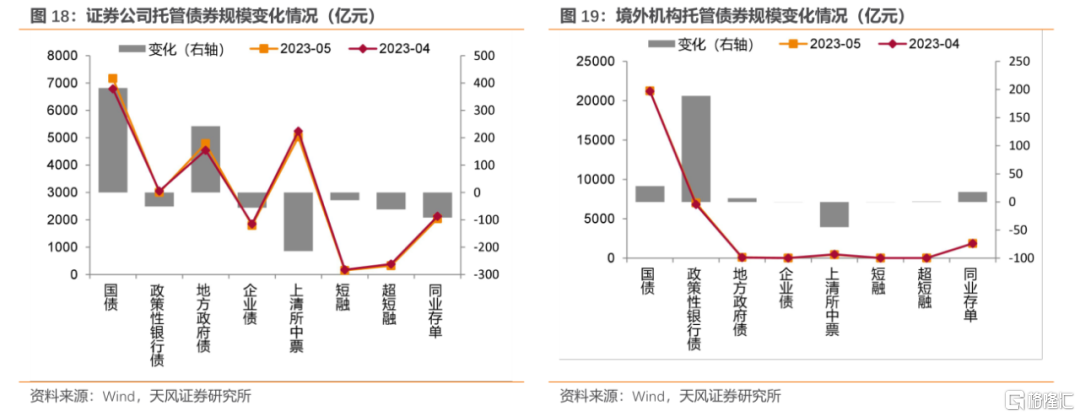

证券公司主要券种托管规模环比增加119亿,主要增持国债。利率债方面,证券公司分别增持国债382亿,减持政策性银行债52亿;信用债方面,证券公司分别减持上清所中票、超短融、企业债、短融215亿、62亿、56亿、28亿。此外,证券公司增持地方政府债242亿,减持同业存单92亿。证券公司整体增加了主要利率债配置330亿,减少了主要信用债配置361亿。

境外机构主要券种托管规模环比增加196亿(上月减少391亿),主要增持政策性银行债。利率债方面,境外机构分别增持政策性银行债、国债189亿、28亿;信用债方面,境外机构分别增持超短融0.4亿,减持上清所中票、短融、企业债45亿、1亿、0.3亿。此外,境外机构增持同业存单、地方政府债18亿、7亿。境外机构整体增加了主要利率债配置217亿,减少了主要信用债配置45亿。

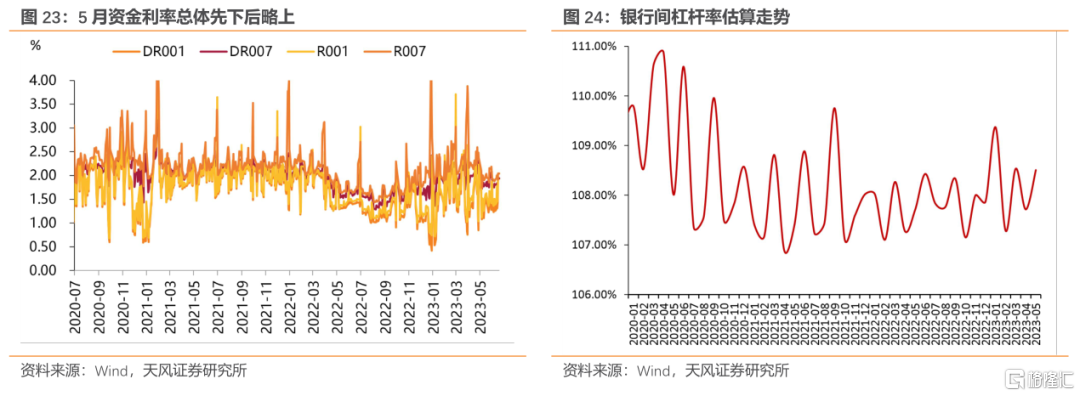

4. 资金拆借:杠杆率上升

天风证券采用银行间债券托管量/(银行间债券托管量-银行间质押式回购余额)这一公式对2016年以来的杠杆水平进行估算。

具体来说,银行间债券托管量天风证券手动计算了2016年以来各月月末,在银行间交易的债券余额;银行间质押式回购余额方面,天风证券在考虑实际占用天数的前提下,使用“当天隔夜成交量+7天以内R007成交量之和+14天以内R014成交量+……+1年内R1Y成交量”来进行计算。

总体上,5月资金面比较宽松,税期也不紧,这显然是因为5月经济主要指标低迷、信贷投放对超储消耗较小、同时央行继续保持较为宽松的方向所致。预计,5月中旬开始货币环境可能是量宽价平的局面,往6月估计,隔夜资金利率可能保持在1.5%附近或者向1.75%略有收敛的状态。

银行间杠杆较上月下降,5月为108.51%(上月为107.71%)。

5.小结

5月托管数据有哪些需要关注?

(1)广义基金继续增持,商业银行减持信用债

5月,商业银行和广义基金均继续增持,但增持幅度有所减小。广义基金主要券种托管规模环比增加2246亿(上月增加7427亿),主要增持同业存单951亿。广义基金整体增加了主要利率债配置715亿,减少了主要信用债配置18亿。

商业银行主要券种托管规模环比增加1611亿(上月增加3422亿),主要增持地方政府债4111亿。但商业银行整体减少了主要信用债配置1926亿。

(2)供给减少导致机构信用债托管下降

5月,信用债发行规模相比4月大幅下降,受供给减少影响,机构信用债托管下降,5月主要信用债(企业债、中票、短融、超短融)托管规模有所减少,减少2316亿(4月增加475亿),环比减少1.63%(4月为增加0.33%),主要为商业银行、证券公司、境外机构、其他、广义基金分别减持1926亿、361亿、45亿、37亿、18亿。

(3)境外机构增持利率债

5月,境外机构由减持转为增持,主要券种托管规模环比增加196亿(上月减少391亿),主要增持政策性银行债189亿。境外机构整体增加了主要利率债配置217亿,减少了主要信用债配置45亿。

风 险 提 示

机构行为超预期、政策变化超预期、宏观经济下行风险

注:本文来自天风证券于2023年06月20日发布的《供给减少致机构信用债托管下降——2023年5月中债登和上清所托管数据点评》报吿,分析师:孙彬彬 S1110516090003