本文来自格隆汇专栏:天风宏观宋雪涛,作者:宋雪涛,林彦

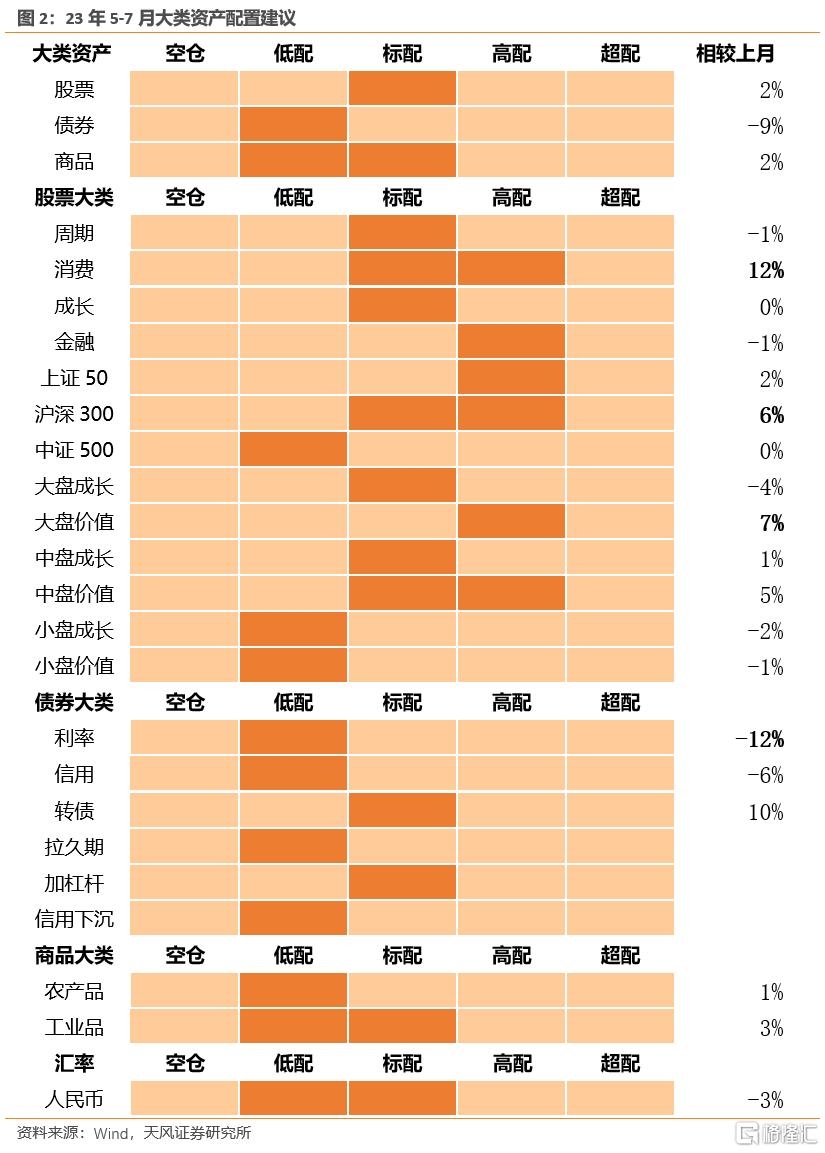

23年5-7月大类资产配置建议:

权益:权益的胜率和赔率企稳,投资价值整体维持中性消费提升明显;

债券:下调利率债至【低配】,下调高评级信用债至【低配】,上调转债至【标配】;

商品:维持农产品【低配】,维持工业品【标配或低配】;

做多人民币汇率:下调至【标配或低配】

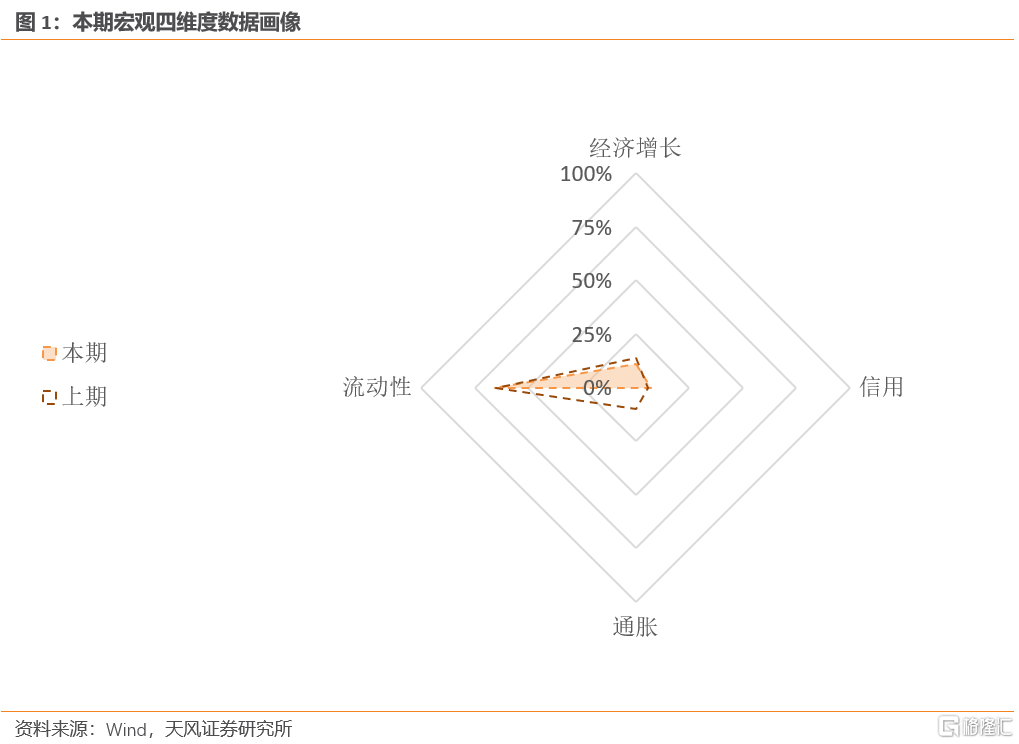

一、上期策略回顾和本期宏观画像

上期月度资产配置报吿(2023年5月3日,《大盘风格相对占优——23年4-6月资产配置报吿》),我们认为权益资产的胜率和赔率皆小幅回落。权益方面,我们建议下调权益资产的配置比例,并高配大盘风格和金融,从结果看,5月前3周Wind全A下跌1.51%,金融和大盘价值分别领跑板块指数和风格指数。

债券方面,我们建议上调利率债的配置,同时下调信用债的配置,从结果看,5月前3周中证国债指数上升0.52%,并跑赢中证企业债指数(上升0.45%)。商品方面,我们建议维持商品低配,从结果看商品指数继续走弱(南华工业品下跌4.37%,南华农产品下跌1.71%)。但是人民币汇率的快速走贬与我们建议【标配】相悖。

4月PMI与高频数据均表明经济复苏力度出现环比走弱,但这并不代表着复苏的结束,而是进一步确认了“经济复苏进入环比走弱、同比走高的第二阶段”。内需相关的消费品通胀和工业品通胀维持紧缩,内需亟待激活。二季度经济复苏环比放缓,复苏虽弱但持续性仍能保持,信用周期扩张停滞,广义流动性环境边际收紧的过程开始放缓,但仍处在中性偏紧的象限内。

二、大类资产配置建议

1、权益的胜率和赔率企稳,投资价值整体维持中性,消费的胜率提升明显

本期权益的胜率企稳回升,整体胜率中性。风格方面,价值的胜率高于成长,大盘的胜率高于中小盘,大盘价值的胜率依旧领跑,大盘成长和小盘价值的胜率也有明显提升。

本期行业方面,消费的胜率出现大幅提升,赔率也提升至中性以上;成长的胜率下降至中性以下,赔率较高;金融的胜率高位小幅提升,但赔率较差;周期的胜率中性,但赔率偏低。

二季度是全年经济“N型”复苏的第二阶段,经济数据呈现高同比、低环比,同时政策保持底线思维。市场正处在存量资金状态和风险偏好回落期,前期高度拥挤板块存在回调风险,在风险偏好稳定后,市场可能会重视行业基本面复苏有韧性、但估值较低的结构性机会。

本期赔率方面,A股性价比维持中性。Wind全A的风险溢价处于49%分位,大盘股(上证50、沪深300)的风险溢价小幅下降至54%分位,中盘股(中证500)的风险溢价回落至20%分位下方。金融、周期、成长、消费的风险溢价处在38%、44%、66%、56%分位。目前赔率最高的是大盘价值(88%分位),赔率最低的是小盘价值、小盘成长和中盘成长(9-17%分位)。

配置策略:5-7月权益市场的胜率和赔率企稳,价值风格和大盘风格依旧占优。本期消费板块的胜率和投资价值提升较为明显。风格上建议维持大盘价值【高配】,提升中盘价值至【高配或标配】,维持大盘和中盘成长【标配】,维持小盘成长和价值【低配】。板块上,建议维持金融【高配】,提升消费至【高配或标配】,维持周期和成长【标配】。

2、债券:下调利率债至【低配】,下调高评级信用债至【低配】,上调可转债至【标配】

本期利率债的胜率开始回落,高评级信用债的胜率维持不变,目前都处在中低位置。

复苏斜率走缓对利率债是好事,但是债市已经积极定价了复苏走缓也是事实。政策保持观望,流动性价格中枢再下台阶的条件尚并不充分,因此债市继续走牛的空间已经变得逼仄。后续政策变化可能是债市看跌期权的行权条件。目前高等级信用债和利率债的胜率处于中低水平,可转债的胜率则回升至中性上方。

利率债的期限利差目前处在较低位置,久期策略的盈亏比低,未来走陡的概率更大;流动性溢价近期波动有所缓解,杠杆策略的盈亏比中性;流动性预期回归中性,市场对未来一年内流动性收紧的预期较前期有所缓解。信用利差从历史高位持续回落,信用下沉的性价比较低;转债的赔率小幅回升至中性偏高。

配置策略:下调利率债至【低配】、下调高评级信用债至【低配】、上调转债至【标配】

3、商品:维持【低配】农产品,维持【标配或低配】工业品

本期工业品和农产品的胜率与上期持平(47%和45%),皆略低于中性。

需求定价的大宗商品整体仍处在垃圾时间,目前内外市场对需求端较为悲观,预期差有纠偏的可能,但难以驱动商品价格反转。一方面,海外银行冲击过去,美国经济衰退的担忧缓和,国内经济复苏环比放缓但方向仍在改善,大幅下杀之后有企稳的动力。另一方面,国内工业品下游进一步走弱,通胀和就业的韧性导致美联储在年内降息的概率并不高,大宗商品的金融属性回暖仍需等待。

工业品、农产品、能化品的赔率继续小幅回升,目前仍处在中低位置,整体盈亏比还在改善。

配置策略:维持【低配】农产品,维持【标配或低配】工业品

4、做多人民币策略:下降至【标配或低配】

本期人民币胜率小幅下降(45%,前值48%)。

银行业风险释放缓解了市场对美国经济衰退的担忧,同时国内进入“N型”复苏的第二阶段环比走弱,此消彼长带来了中美经济预期差的收敛,中美长端名义利差继续走阔正是在定价这个逻辑,与之对应的人民币汇率短期也面临一定逆风环境。但是国内中期复苏的方向不变,联储的紧缩也终将吿一段落,人民币没有大幅贬值的空间。我们预计,中期人民币汇率定价或将回归基本面,重回升值通道。本期中美实际利差与上期持平,目前处在历史中位数水平,人民币赔率中性。

配置策略:下降至【标配或低配】。

风险提示:经济复苏不及预期;货币政策超预期收紧,海外流动性风险进一步蔓延

注:本文来自天风证券股份有限公司2023年5月26日发布的《消费胜率明显提升——23年5-7月资产配置报吿》,报吿分析师:宋雪涛 SAC执业证书编号:S1110517090003;林彦 SAC执业证书编号:S1110522100002

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报吿的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报吿为准。本资料内容仅反映作者于发出完整报吿当日或发布本资料内容当日的判断,可随时更改且不予通吿。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。