本文来自格隆汇专栏:国君固收覃汉 作者:覃汉、唐元懋

核心观点:

大部分投资者未将降息预期定价到债市中,降息预期落空的反弹效应不会很强。超半数投资者认为当前降息的迫切性不高,未降息符合预期,对债市影响有限,即降息预期落空的反弹效应不会很强。此外,当前市场贷款利率依然较低,银行净息差压力仍未缓解,这拓展了多数投资者对后续降息空间的期待,5月降息落空可能反而会打开对后续降息的期望空间。

近八成以上投资者在本轮行情中选择加仓,但是否已经止盈存在分歧。在国内外多重因素结合作用下,债市情绪得到有力提振。但考虑到当前盈亏比已大幅压缩,部分投资者已选择止盈或部分止盈。后续止盈力量可能存续一段时间,但止盈并不代表反转,当市场主要的压制力量来自于止盈情绪时,对行情是难以构成持续改变的。

单纯止盈情绪难撼动债市利率下行逻辑,后续利率反弹的可能性及幅度都不会太大。多数投资者认为在MLF未降息的背景下,利率将维持震荡或小幅回调。此外,超半数投资者认为在短期内可适当止盈,等待明显调整后再重新入场。在大部分投资者选择这种策略时,后续利率持续反弹的可能性及幅度均不会太大,因为只要利率反弹就会有相当数量的投资者买入。

正文

我们在2023年5月15日发布了《2023年5月份债券市场微观结构问卷》,针对未来债市投资者关注的主要问题进行了调查。截止5月18日11点,总计收到691份有效问卷。其中,公募基金/专户、社保/保险公司/资管、券商自营、券商资管、信托公司/计划、银行自营、银行理财/资管、其他分别为101、23、136、52、15、213、72、79份。本文我们将针对问卷结果进行分析,跟踪债市投资者微观结构变化。

1

问卷结果点评

大部分投资者未将降息预期定价到债市中,降息预期落空的反弹效应不会很强。考虑到低基数效应,超半数投资者认为当前降息的迫切性不高,未降息符合预期,对债市影响有限,即降息预期落空的反弹效应不会很强。此外,4月虽有多家银行下调了存款利率,但碍于当前市场信贷利率依旧较低,银行净息差压力仍未缓解,拓展了多数投资者对后续降息空间的期待,5 月降息落空可能反而会打开对后续降息的期 望空间。

近八成以上投资者在本轮行情中选择加仓,但是否已经止盈存在分歧。近八成以上投资者在本轮利率下行行情中选择加仓,其原因在于在国内外多重因素结合作用下,债市情绪得到有利提振。但考虑到当前盈亏比已大幅压缩,部分投资者已选择止盈或部分止盈,但仍有较多投资者在本轮行情中盈利不足,尚未离场。后续止盈力量可能存续一段 时间,但止盈并不代表反转,当市场主要的压制力量来自于止盈情绪时,对行情是难以构成持续改变的。

后续利率反弹的可能性及幅度都不会太大。当前10年期国债利率已接近 2.7%的阻力位,短期内继续向下突破的阻力可能较大,但经济缓慢复苏也使得利率快速上行相对乏力,故多数投资者认为在MLF未降息的背景下,利率将维持震荡或小幅回调。此外,超半数投资者认为在短期内可适当止盈,等待明显调整后再重新入场,在大部分投资者选择这种策略时,后续利率持续反弹的可能性及幅度均不会太大,因为只要利率反弹就会有投资者接盘买入。

2

问卷具体结果

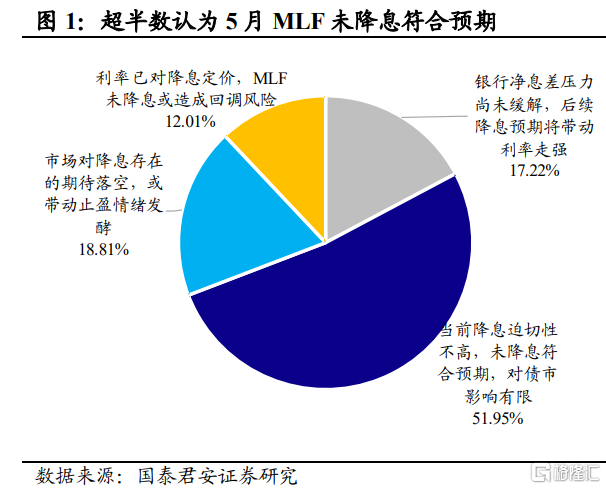

2.1. 您如何看待5月MLF未降息?

从调查结果来看,17%的投资者选择“银行净息差压力尚未缓解,后续降息预期将带动利率走强”,52%的投资者选择“当前降息迫切性不高,未降息符合预期,对债市影响有限”,19%的投资者选择“市场对降息存在的期待落空,或带动止盈情绪发酵”,12%的投资者选择“利率已对降息定价,MLF 未降息或造成回调风险”。

超半数投资者认为当前降息迫切性不高,5月MLF未降息符合预期,对债市影响有限。近期虽有部分银行下调存款利率,但考虑到当前市场有效信贷需求仍不足,同时叠加居民存款意愿较为强烈,目前银行净息差压力尚未缓解,部分投资者对后续降息仍保有期待,认为市场的宽松预期或将持续支撑利率。少部分投资者认为市场对降息存在的期待落空,或带动债市止盈情绪发酵。

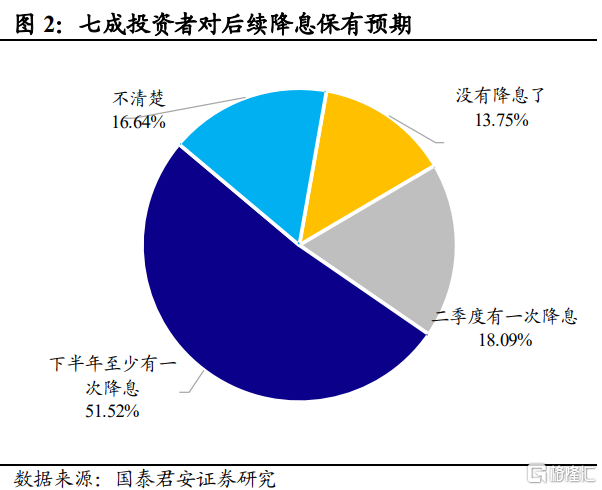

2.2.您如何看待后续MLF降息空间和节奏?

从调查结果来看,14%的投资者认为“没有降息了”,18%的投资者认为“二季度内有一次降息”,52%的投资者认为“下半年至少有一次降息”,17%的投资者认为“不清楚”。

七成投资者对后续降息保有预期,其中超大半数投资者认为下半年至少有一次降息,仅有小部分投资者认为二季度内会有一次降息。4月经济数据的相对下行和银行净息差压力,带动市场对后续降息的预期,超半数投资者认为后续降息仍有空间。但大部分投资者对二季度快速降息并不抱太大希望,当前市场情绪未到乐观极致。

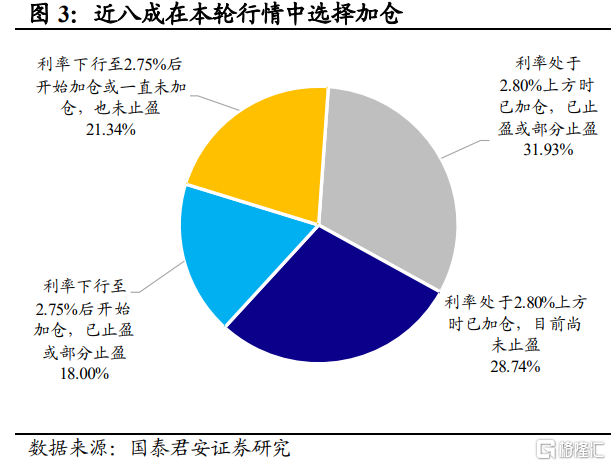

2.3.在本轮利率下行行情中您的仓位和操作情况如何?

从调查结果来看,32%的投资者选择“利率处于2.80%上方时已加仓,已止盈或部分止盈”,29%的投资者选择“利率处于2.80%上方时已加仓,目前尚未止盈”,18%的投资者选择“利率下行至2.75%后开始加 仓,已止盈或部分止盈”,21%的投资者选择“利率下行至2.75%后开始加仓或一直未加仓,也未止盈”。

近八成以上投资者在本轮利率下行行情中选择加仓,其中利率处于2.80%上方时已加仓的投资者占四分之三,仅有四分之一的投资者在利率下行至 2.75%后才开始加仓。也有近五分之一的投资者在本轮行情中处于观望态势,利率下行至2.75%后开始加仓或一直未加仓,也未止盈。

但目前是否已经止盈存在分歧。同时考虑到当前盈亏比已大幅压缩,部分投资者目前已止盈或部分止盈,但仍有较多投资者在本轮行情中盈利不足,尚未离场,两者占比相当。

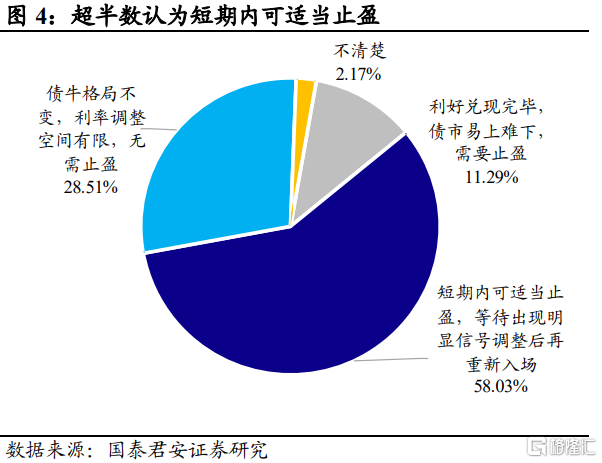

2.4.您认为当前债市是否需要止盈?

从调查结果来看,11%的投资者认为“利好兑现完毕,债市易上难下”,58%的投资者认为“短期内可适当止盈,等待出现明显调整后再重新入 场”,29%的投资者认为“债牛格局不变,利率调整空间有限,无需止 盈”,2%的投资者认为“不清楚”。

超半数投资者认为短期内可适当止盈,等待明显调整后再重新入场。每一轮利率下行接近阻力位时做多盈亏比有限的逻辑始终成立。当前10 年期国债利率已接近2.7%的阻力位,且后续受税期扰动,资金利率或将有所回升,利率进一步大幅下行的阻力可能较大,短期内或有反弹。也有近三成的投资者认为在基本面修复还需确认及资产荒等利好因素的支撑下,未来债牛格局不变,利率调整空间有限,无需止盈。

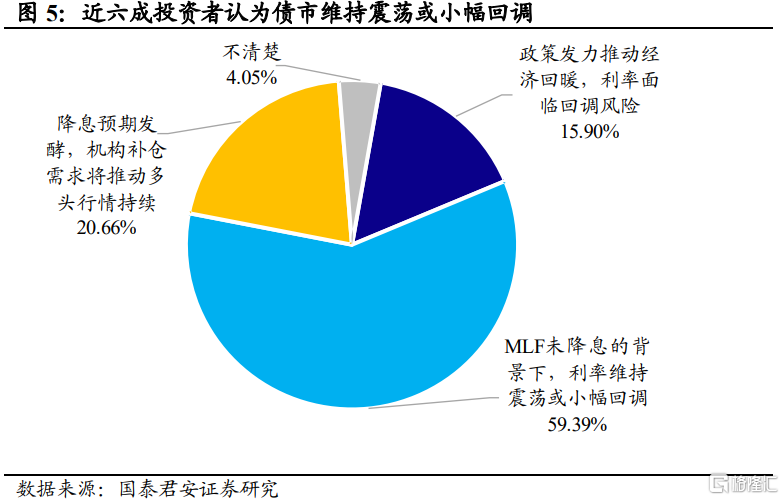

2.5.您认为当前债市是否需要止盈?

从调查结果来看,16%的投资者认为“政策发力推动经济回暖,利率面临回调风险”,59%的投资者认为“MLF未降息的背景下,利率维持震荡或小幅回调”,21%的投资者认为“降息预期发酵,机构补仓需求将 推动多头行情持续”,4%的投资者认为“不清楚”。

当前投资者对后续债市走势的看法一致大于分歧,近六成投资者认为MLF 未降息的背景下,利率维持震荡或小幅回调 ,也有约五分之一的投资者认为降息预期发酵,机构补仓需求将推动多头行情持续。当前10年期国债利率已接近2.7%阻力位,继续向下突破的阻力可能较大,但经济缓慢复苏预期也使得利率快速上行相对乏力,故在这种情况下利率持续反弹的可能性及幅度均不会太大 ,大部分投资者认为利率或维持震荡或小幅回调。此外,也有部分投资者认为为刺激经济内生动能的改善幅度,后续政策发力或将推动经济回暖,利率面临回调风险。

注:本文来自国泰君安证券于2023年5月19日发布的《降息落空影响较小,止盈逻辑难压制债市 | 2023年5月份债券市场微观结构问卷》;报吿分析师:覃汉、唐元懋

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。