本文来自格隆汇专栏:中信债券明明 ;作者:明明FICC研究团队

核心观点

今年4月,我国出口继续保持同比增长态势,进口表现则持续疲弱。总体来看,虽然今年我国出口料将呈现回落趋势,但整体表现或好于去年年底市场的悲观预期,部分低基数月份的出口有望实现一定增长。贸易顺差规模在“出口韧性+进口疲弱”的组合下料将继续维持在较高水平,外贸对国内经济的基础性支撑不容忽视。

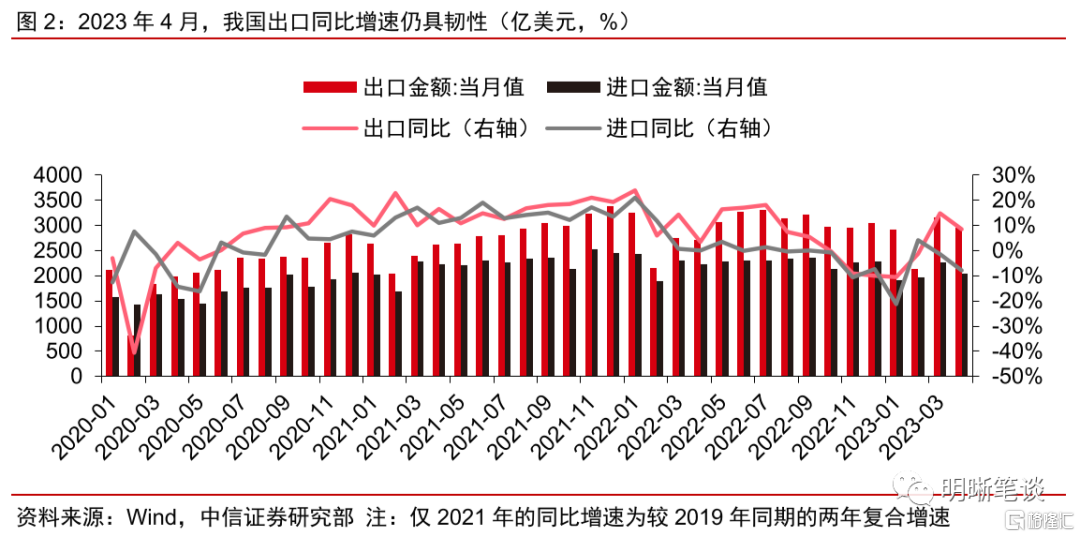

数据:海关总署公布数据显示,按美元计价,4月我国进出口总值5006.3亿美元,同比增长1.1%。其中,出口2954.2亿美元,同比上升8.5%,Wind一致预期增6.4%;进口2052.1亿美元,同比下跌7.9%,Wind一致预期降0.1%;贸易顺差902.1亿美元,同比上升82%。

出口表现仍具韧性。

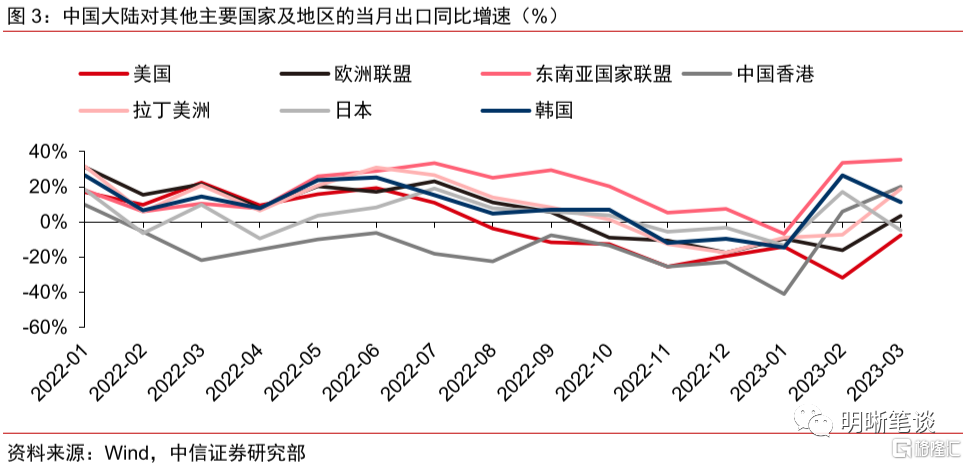

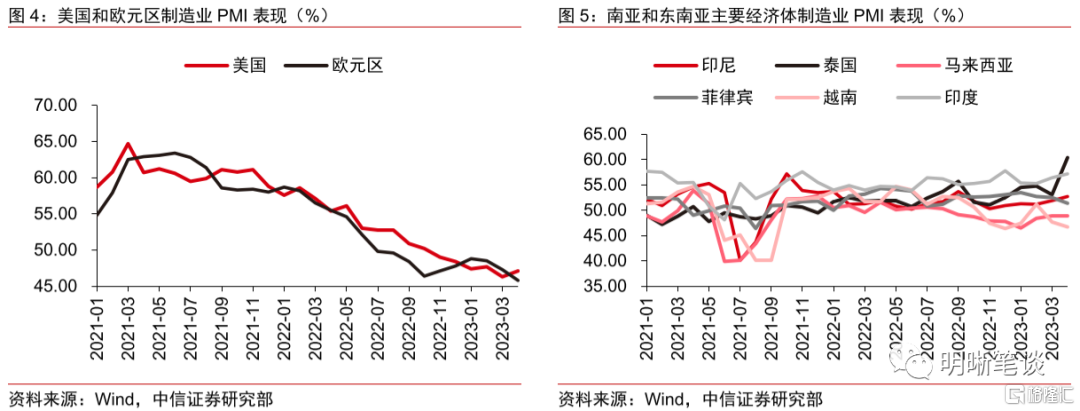

贸易伙伴维度,中国大陆对美欧日等发达市场出口出现边际改善。分国家和地区来看:(1)中国大陆对美国出口同比增速录得-6.5%,虽然延续同比负增长,但跌幅较3月读数进一步收敛。美国制造业景气度的边际回升和短期内的消费需求韧性共同支撑了中国大陆对美国出口同比增速的改善;(2)中国大陆对欧盟出口的同比增速较3月水平小幅提升,录得3.9%,也在一定程度上显示出外需短期的坚挺;(3)中国大陆对东盟出口同比增速继续维持正增长,但读数仅录得4.5%,较3月接近35%的水平相比显著回落。具体来看,越南、马来西亚的4月制造业PMI位于荣枯线以下,泰国和印尼的制造业则处于扩张区间。尽管RCEP的贸易创造效应长期利好中国大陆和东盟之间的贸易往来,但海外衰退大逻辑不改的前提下,东盟主要成员国制造业同样面临发达经济体外需回落压力,越南4月出口同比下降17%也在一定程度上印证这一观点。因此,往后看我国对东盟出口或难维持此前连续多月超15%以上的高速增长。

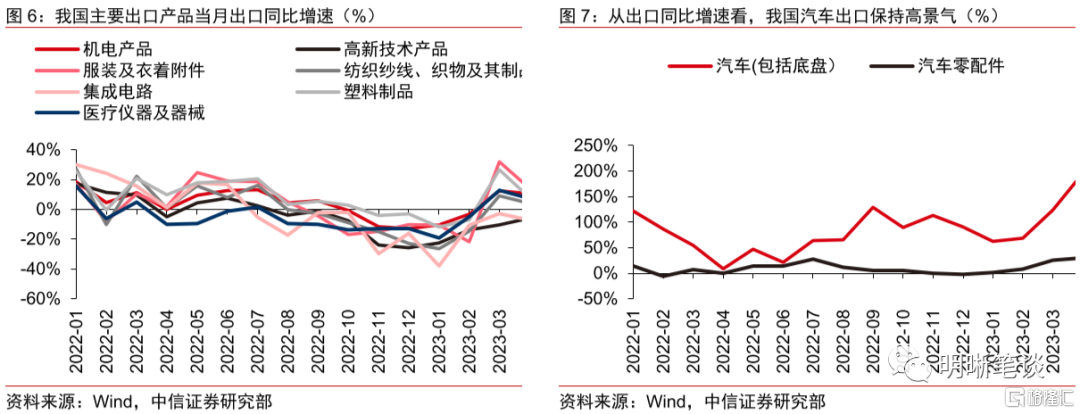

贸易商品维度,中间品和消费品出口延续修复趋势。分产品看:(1)机电产品——作为我国出口结构中占比最高的商品,4月的出口金额同比增长10.4%,为当月出口表现打下坚实基础。多类细分产品的表现都有不同程度修复,通用机械设备、家电、医疗仪器及器械等商品的出口同比保持正增长;自动数据处理设备及零部件、手机等商品出口虽仍是同比下跌态势,但跌幅有所收敛;汽车出口延续高景气,汽车和汽车零配件4月的出口金额同比分别实现了195.7%和30%的高增速。集成电路出口表现较差,4月出口金额同比下跌7.3%,较3月跌幅走阔;(2)轻工制品方面,服装、纺织原料、鞋靴等商品出口均录得正增长,家具和玩具的出口表现与去年同期基本持平;(4)高新技术产品出口同比读数录得-5.90%,较3月读数环比上升4.5个百分点左右。

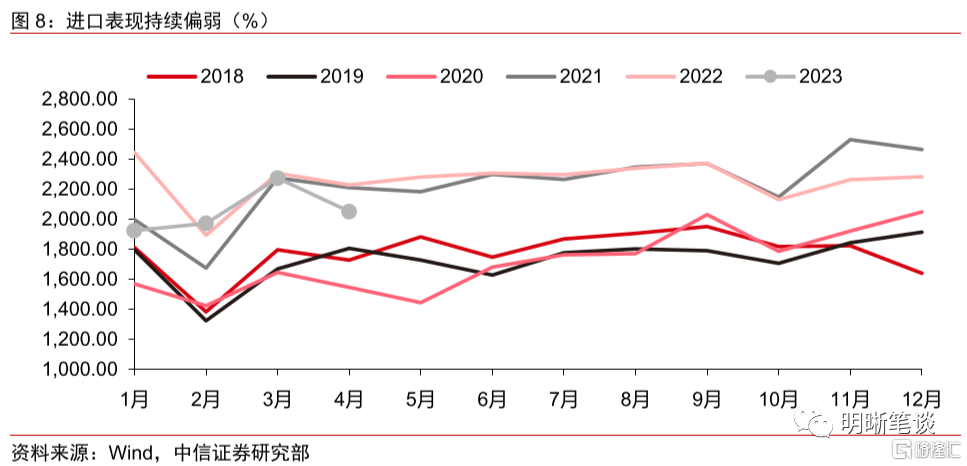

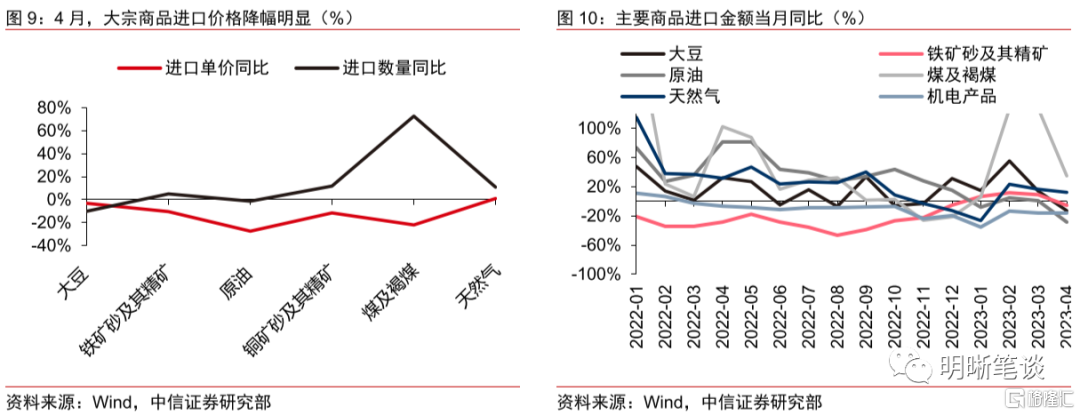

内需修复与进口疲弱的矛盾。进口数据疲弱与国内疫后修复看似矛盾,实则是我国进口商品结构反映出的结果。与我国出口商品结构不同的是,我国进口商品较为单一化,主要以上游大宗商品和集成电路为主:(1)大宗商品方面:进口数量有增有减,整体有所上行,其中大豆与原油的进口数量同比下滑,铁矿砂、铜矿砂、煤及褐煤、以及天然气的进口数量有所增长,总体仍反映出内需的修复状态;但对应的进口价格回落明显,因此大宗商品对当月进口金额整体呈负贡献,尤其是原油进口降幅明显。(2)集成电路方面:地缘政治因素的扰动下,我国集成电路的进口延续大幅收缩,对应中国大陆从韩国、日本、中国台湾进口的同比增速处于深跌状态。展望后续,尽管国内经济基本面仍在修复中,去年后续月份进口的基数也并不高,但考虑到大宗商品价格下行的压力与集成电路进口的限制,我国进口或将继续维持在偏弱状态。

总结。今年4月,我国出口继续保持同比增长态势,进口表现则持续疲弱。当前我国出口已经连续两月恢复至正增长。整体来看,外需仍面临一定压力,但同时韧性也较强。对应我国出口来看,今年我国出口仍将面临外需回落的压力,但整体表现或好于去年年底市场的悲观预期,预计后续出口在高基数月份实现正增长的压力仍然较大,但部分低基数月份的出口有望实现正增长。预计贸易顺差规模在“出口韧性+进口疲弱”的组合下继续维持在较高水平。

对于债市而言,在经历了3月出口数据强劲导致的市场预期上修后,尽管4月出口仍略好于市场预期,但利率表现相对平淡。考虑到经济弱修复、地产销售恢复坎坷、稳增长诉求未见明显增量等因素,债市环境仍相对友好,但也要关注近期利率宽幅下行后止盈回调的风险,预计长债利率短期或呈现强势震荡格局。对于汇率而言,出口有韧性与进口仍疲弱的格局下,贸易顺差或将保持在一定规模,为经常项目顺差形成支撑,叠加美联储货币紧缩政策对于美元指数和美债利率的支撑趋弱,人民币有望逐步实现稳中有升。

风险因素:海外货币政策超预期收紧导致外需大幅滑落;海外经济衰退程度存在不确定性。

正文

数据

2023年4月,我国出口继续保持同比增长态势,略超市场预期;进口持续疲弱,远低于市场预期。短期来看,外需的相对坚挺叠加去年同期因疫情因素扰动造成的低基数,使得4月出口仍实现了约8.5%的同比正增长。进口方面,尽管国内经济基本面仍在修复中,但大宗商品价格下行的压力与集成电路进口的限制使得我国进口持续疲弱。贸易顺差规模在“出口韧性+进口疲弱”的组合下,读数录得902.1亿美元,继续维持在较高水平。

出口表现仍具韧性

2023年4月,中国大陆对主要贸易伙伴的出口表现有所分化。分国家和地区来看:(1)中国大陆对美国出口同比增速录得-6.5%,虽然延续同比负增长,但跌幅较3月读数进一步收敛。一方面,美国4月ISM制造业PMI边际回升,录得47.1%。另一方面,美国短期内的消费需求也具有一定韧性,共同支撑了中国大陆对美国出口同比增速的改善;(2)中国大陆对欧盟出口的同比增速较3月水平小幅提升,录得3.9%,也在一定程度上显示出外需短期的坚挺。但欧元区4月制造业PMI跌至45.8%,为2021年以来新低。往后看,欧央行继续加息或在一定程度上对欧洲经济修复形成制约,来自欧洲的外需仍面临压力;(3)中国大陆对东盟出口同比增速继续维持正增长,但读数仅录得4.5%,较3月接近35%的水平相比显著回落。具体来看,越南、马来西亚的4月制造业PMI位于荣枯线以下,泰国和印尼的制造业则处于扩张区间。尽管RCEP的贸易创造效应长期利好中国大陆和东盟之间的贸易往来,但海外衰退大逻辑不改的前提下,东盟主要成员国制造业同样面临发达经济体外需回落压力,越南4月出口同比下降17%也在一定程度上印证这一观点。因此,往后看我国对东盟出口或难维持此前连续多月超15%以上的高速增长;(4)中国大陆对拉丁美洲等新兴市场的出口保持两位数增长,4月的同比增速录得10.5%。

贸易产品方面,中间品和消费品出口延续修复趋势。分产品看:(1)机电产品——作为我国出口结构中占比最高的商品,4月的出口金额同比增长10.4%,为当月出口表现打下坚实基础。多类细分产品的表现都有不同程度修复,通用机械设备、家电、医疗仪器及器械等商品的出口同比保持正增长;自动数据处理设备及零部件、手机等商品出口虽仍是同比下跌态势,但跌幅有所收敛;汽车出口延续高景气,汽车和汽车零配件4月的出口金额同比分别实现了195.7%和30%的高增速。集成电路出口表现较差,4月出口金额同比下跌7.3%,较3月跌幅走阔;(2)轻工制品方面,服装、纺织原料、鞋靴等商品出口均录得正增长,家具和玩具的出口表现与去年同期基本持平;(4)高新技术产品出口同比读数录得-5.90%,较3月读数环比上升4.5个百分点左右。

内需修复与进口疲弱的矛盾

4月我国进口(以美元计价)同比下降7.9%,wind一致预期降0.1%,我国进口表现持续疲弱,屡屡低于预期。进口数据疲弱与国内疫后修复看似矛盾,实则是我国进口商品结构反映出的结果。与我国出口商品结构不同的是,我国进口商品较为单一化,主要以上游大宗商品和集成电路为主:(1)大宗商品方面:进口数量有增有减,整体有所上行,其中大豆与原油的进口数量同比下滑,铁矿砂、铜矿砂、煤及褐煤、以及天然气的进口数量有所增长,总体仍反应出内需的修复状态;但对应的进口价格回落明显,4月铁矿砂、原油、铜矿砂、煤及褐煤价格同比分别下降10%,27%,12%和22%, 因此大宗商品对当月进口金额整体呈负贡献,尤其是原油进口降幅明显。(2)集成电路方面:地缘政治因素的扰动下,我国集成电路的进口延续大幅收缩,对应中国大陆从韩国、日本、中国台湾进口的同比增速处于深跌状态。具体来看,4月机电产品、集成电路、高新技术产品进口同比降幅分别为16%、22%、13%。展望后续,尽管国内经济基本面仍在修复中,去年后续月份进口的基数也并不高,但考虑到大宗商品价格下行的压力与集成电路进口的限制,我国进口或将继续维持在偏弱状态。

总结

今年4月,我国出口继续保持同比增长态势,进口表现则持续疲弱。出口方面,对美欧日等发达市场出口出现边际改善,部分中间品和消费品出口也延续修复趋势。但值得关注的是,海外衰退大逻辑的前提下,我国对东盟出口同比增速的下降、外需的逐步走弱等因素对于我国出口仍将形成压力。进口方面,尽管国内经济基本面仍在修复中,但大宗商品价格下行的压力与集成电路进口的限制使得我国进口持续疲弱。当前我国出口已经连续两月恢复至正增长。整体来看,外需仍面临一定压力,但同时韧性也较强。对应我国出口来看,今年我国出口仍将面临外需回落的压力,但整体表现或好于去年年底市场的悲观预期,预计后续出口在高基数月份实现正增长的压力仍然较大,但部分低基数月份的出口有望实现正增长。预计贸易顺差规模在“出口韧性+进口疲弱”的组合下继续维持在较高水平。

对于债市而言,在经历了3月出口数据强劲导致的市场预期上修后,尽管4月出口仍略好于市场预期,但利率表现相对平淡。考虑到经济弱修复、地产销售恢复坎坷、稳增长诉求未见明显增量等因素,债市环境仍相对友好,但也要关注近期利率宽幅下行后止盈回调的风险,预计长债利率短期或呈现强势震荡格局。对于汇率而言,出口有韧性与进口仍疲弱的格局下,贸易顺差或将保持在一定规模,为经常项目顺差形成支撑,叠加美联储货币紧缩政策对于美元指数和美债利率的支撑趋弱,人民币有望逐步实现稳中有升。

风险因素

海外货币政策超预期收紧导致外需大幅滑落;海外经济衰退程度存在不确定性。

注:本文节选自中信证券2023年5月9日研报《2023年4月进出口数据点评—出口是否已经回归正增长?》,

分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001