本文来自格隆汇专栏:中信证券研究,作者:崔嵘 李翀

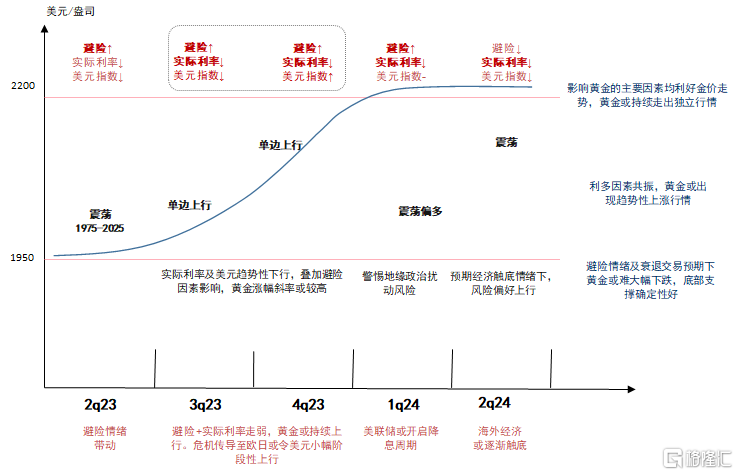

5月美联储加息结束后,当前黄金价格计入了未来一年约4次的降息预期,该预期计入较多,我们认为修正幅度或在1-2次。覆盘风险&情绪冲击、实际利率以及美元指数的走势,我们认为黄金在经历短时震荡偏多的行情后,下半年至明年初实际利率的下行叠加避险情绪影响或将助力黄金价格进一步趋势性上行,维持超配建议。应关注衰退交易的主线轮动和开启时点。

▍计入降息预期的测算:当前黄金价格计入了未来一年约4次的降息预期,我们认为该预期仍有待调整。

通过黄金价格与10年美债实际利率的测算黄金价格计入的升降息预期,5月美联储加息后,黄金价格计入了未来一年约4次的降息预期。基于我们对美联储在今年底或明年初才会降息的判断,当前市场对美联储降息的预期仍有待调整,幅度或在1-2次左右。

▍历史走势覆盘:美元指数和避险情绪是去年底至今影响金价走势的核心原因。

自去年底美联储放缓加息进程后,美元指数趋势性下行是金价上升的核心原因,这一时期实际利率对黄金价格的影响并不显著。而3月以来,在风险事件的影响下,黄金价格再度跳升,多次风险事件带来的避险情绪叠加且较难消散。

▍未来走势研判:短时金价或仍以震荡偏多行情为主,下半年实际利率下行+避险或将助力金价趋势性上行,维持超配建议。关注美国经济衰退交易时点的到来。

实际利率:趋势性下行或将是未来一年驱动黄金行情的核心因素。我们预计三季度末美国经济或将陷入衰退,受经济增长动能下降,美联储降息预期升温影响,实际利率下行趋势或将持续到2024年年中,成为驱动金价上行的核心因素。

风险&情绪冲击:阶段性主导当前行情,影响或将持续至1Q24。未来风险&情绪冲击或将来自于金融脆弱性事件、地缘政治扰动等带来的的脉冲式影响和海外经济逐渐陷入衰退引发的避险情绪累积。短时风险事件的影响或能对冲金价计入降息预期的调整,走出震荡偏多的行情,下半年或助力金价趋势性拉升。

美元指数:预计趋势性下行仍将驱动黄金价格,关注美国与非美经济基本面差异带来的美元阶段性波动。受美国经济下行压力逐渐增大影响,美元指数趋势性下行或仍将驱动金价。不过,仍需关注美国与非美经济基本面差异带来的美元阶段性小幅波动对金价的扰动。全年来看美元指数中枢或维持在100左右,成为主导黄金行情因素的可能性或较低。

▍风险因素:

美联储紧缩节奏变化超预期;美国经济衰退开启时点早(晚)于预期;中美关系等短时地缘政治风险扰动超预期;美国中小银行爆雷及商业地产风险事件爆发超预期;美国与非美经济基本面差异引发美元币值波动超预期。

注:本文节选自中信证券研究部已于2023年5月11日发布的《海外宏观|黄金价格计入了多少降息预期?》报吿,报吿分析师:崔嵘 S1010517040001;李肿S1010522100001