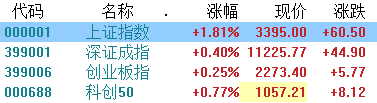

今日,三大指数全日走高,沪指收升1.81%,盘中一度站上3400点,深成指升0.4%,创业板指升0.25%,沪深两市上升2826股,下跌1919股,两市成交额1.14万亿,连续第22个交易日突破1万亿元,北上净买入20.49亿元。

盘面上,上交所将举办“发现央企投资价值促进央企估值回归”交流会,银行、军工、石油等“中特估”午后升幅进一步扩大,中国船舶、中油资本、中国银行等股纷纷升停;人工智能概念股回升,科大讯飞发布认知大模型升停,成交额位居第一位;教育部近日发布关于下达2023年现代职业教育质量提升计划资金预算的通知,教育股升幅居前;国务院常务会议部署加快建设充电基础设施,充电桩板块飘红;片仔癀因升价全日封死升停板,带动中药股集体上升;煤炭、电力股、电池股活跃。

此外,半导体午后走弱,北方华创遭大基金减持跌6%;白酒、酒店、旅游、航空等等消费股继续回落;CPO概念股走低、化学制药、医疗器械等少数股走弱。

银行、军工、石油等“中特估”午后升幅进一步扩大,中国外运、中国船舶、中油资本、中国银行、中国出版、中信银行、中船科技等股纷纷升停。

消息面上,上交所将举办“发现央企投资价值促进央企估值回归”交流会。会议主旨为进一步探索建立中国特色估值体系,引导央企投资价值发现,推动央企估值回归合理水平。

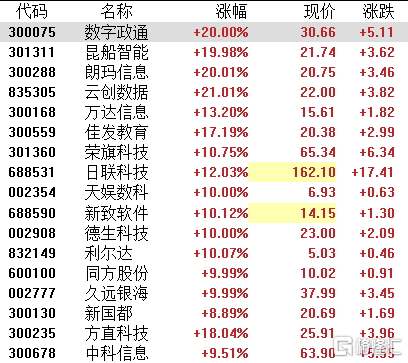

人工智能概念股集体回升,数字政通、朗玛信息、云创数据20cm升停,日联科技、天娱数科、德生科技等纷纷升停。

消息面上,科大讯飞发布讯飞星火认知大模型及五项AI应用,包括讯飞AI学习机(中英作文批改、英语口语练习)、讯飞听见(录音一键成稿)、讯飞智能办公本(自动生成会议纪要)、讯飞智慧驾舱(人车自由交流)、数字员工(帮助企业员工完成大量重复性工作)。并预估在下半年还将有三次发布计划,重点关注大模型多轮对话能力升级、多模态交互以及通用模型迭代方向。

充电桩板块集体走强,金冠电气20cm升停,泰永长征升停,双杰电气升超13%,祥明智能升超11%,超讯通信、永贵电器升超8%,太阳电缆、炬华科技升超7%,威胜信息、盛弘股份等跟升。

消息面上,新能源汽车行业再次迎来政策利好。5月5日召开的国务院常务会议部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。机构分析,新能源汽车在农村地区渗透率低,新能源汽车下乡激发的市场空间巨大,充电桩的需求也可能会爆发式增长。预计2025年全国新增充电桩需求量或超过700万根,对应充电桩市场空间有望超1600亿元。

教育股升幅居前,学大教育、行动教育、中国高科、国新文化等纷纷升停,科德教育升超5%,创业黑马、全通教育等纷纷跟升。

消息面上,近日,多家企业公布其大模型成果在教育领域的应用成果,短短两天内,网易有道、学而思、科大讯飞均透露了其在大模型领域的部分内容。其中,网易有道剧透其英文AI外教,学而思表示正在进行自研数学大模型的研发,科大讯飞则是发布“星火大模型+AI学习机”。

另外,5月5日,教育部、财政部印发《关于下达2023年现代职业教育质量提升计划资金预算的通知》,下达2023年现代职业教育质量提升计划资金预算。此次下达金额为402574万元,加上提前下达的2723166万元,共下达2023年现代职业教育质量提升计划资金预算3125740万元,比上年增加10亿元。

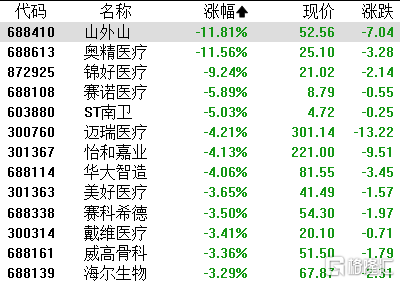

医疗器械板块走弱 ,山外山、奥精医疗大跌超11%,锦好医疗跌超9%,赛诺医疗、ST南衞跌超5%,迈瑞医疗、怡和嘉业、华大制造等跌超4%。

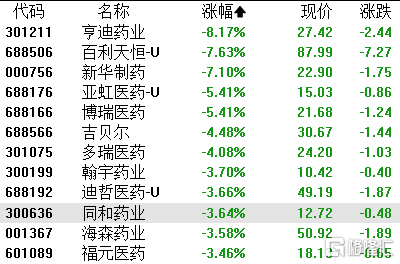

化学制药股集体走弱,亨迪药业跌超8%,百利天恒-U、新华制药跌超7%,亚虹医药-U、博瑞医药等跌超5%。

今日,北上资金净流入40.31亿元,其中沪股通净流入34.61亿元 ,深股通净流入5.70亿元。

中金公司表示,继续维持对A股市场偏积极的看法,建议投资者关注如下三条主线:1)基本面修复空间和弹性大,且政策继续支持的泛消费领域,如食品饮料等;2)关注产业链安全、数字经济等政策支持的成长领域,包括高端制造、科技软硬件,新能源领域的偏谨慎预期也有望有所修复;3)受益于一带一路战略,以及国企改革等主题机会。