本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、李梓语

导读:五一宴席需求爆发、迎来积极催化,Q2低基数下消费需求回补趋势积极,全年复苏保持乐观,上半年场景修复、下半年有望迎来由量向价的积极转换。

投资建议:五一宴席旺盛、场景回补延续,全年消费复苏保持信心,上半年动销走量且阶段性控货挺价,下半年随着经济动能与消费力恢复有望迎来批价上行,实现“库存→批价→报表”的良性传导。建议增持:1)低估值及确定性标的:贵州茅台、山西汾酒、古井贡酒、泸州老窖、五粮液、迎驾贡酒、今世缘、洋河股份等;2)下半年增持次高端标的:舍得酒业、老白干酒、酒鬼酒等。

3月社零提速,Q2低基数效应有望延续。2023年3月社零总额37,855亿元、同比+10.6%,增速环比提速+7.1pcts,2022年3月同期疫情影响下基数较低,若剔除低基数影响影响,两年CAGR为3.3%。分消费类型看,3月商品零售同比+9.1%、餐饮同比+26.3%,餐饮高增印证消费场景复苏;分品类看,3月烟酒类同比+9%,两年CAGR为8.1%,剔除基数影响下环比加速进一步提速。展望Q2,在2022年同期低基数下,表观数据预计将延续抬头趋势,商务、餐饮、出行等消费需求有望持续释放。

五一迎宴席高峰,需求释放积极。从白酒复苏来看,上半年主要以场景修复为主,春节受益返乡拉动礼赠、宴席等场景恢复积极,我们认为五一有望呈现类似春节期间的场景回补状态,其中宴席需求尤为旺盛,宴席场景占比较高的品牌有望充分受益动销拉动。我们对多地经销商进行草根调研:1)湖南反馈五一期间宴席订单和场次预计同比增长25-30%左右;2)安徽反馈近年来宴席消费氛围浓厚、产品结构升级延续、品牌多元化显著,2023年五一整体宴席表现延续;3)上海2022年五一疫情影响冲击显著,2023年五一同比非常火爆;4)江苏五一期间宴席基本订满,宴席场景景气度高。

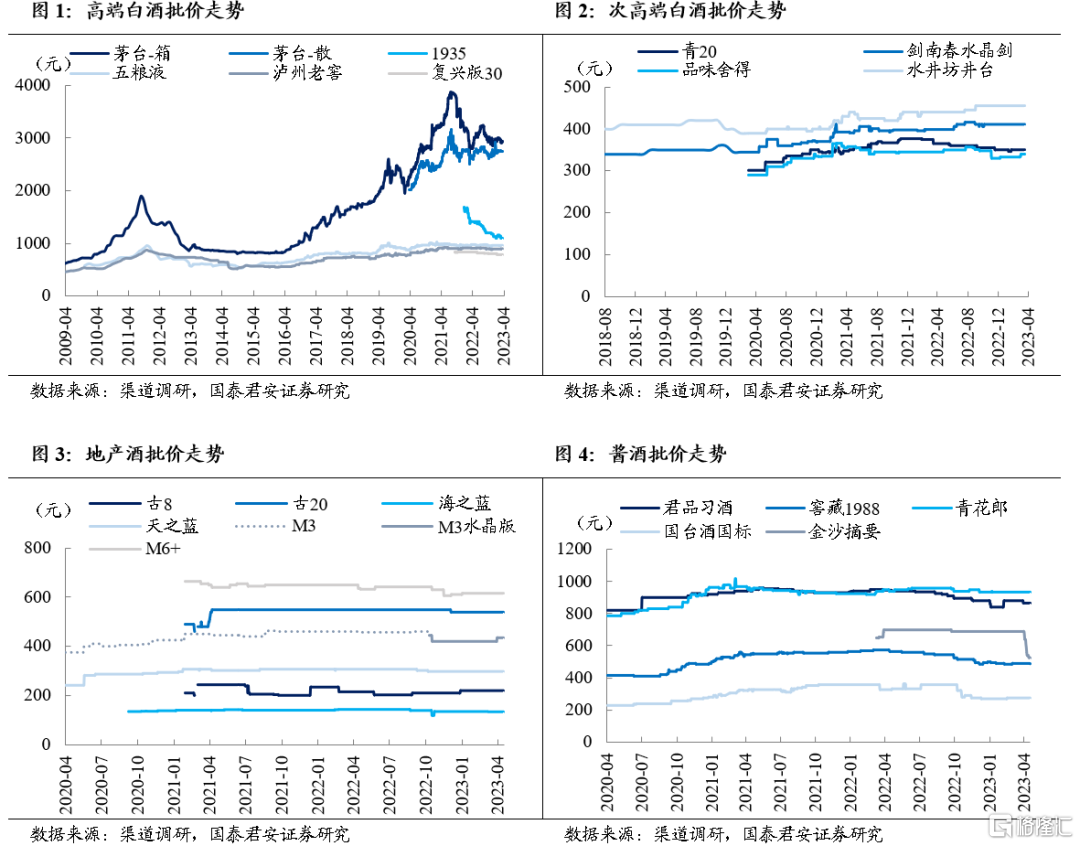

全年保持乐观,复苏节奏渐进。当下4月行业淡季、渠道保持平稳运行:1)高端茅台整箱批价2940元、散瓶批价2755元左右保持平稳,4月回款完成预计近期到货,Q1收入同比+18%、利润同比+19%,超预期增长提振市场情绪;五粮液批价940-950元左右、近期部分中小商陆续控货,国窖批价890-900元左右、库存保持良性;2)次高端:汾酒渠道良性、青花20全国化空间充分、高端化可期,舍得、酒鬼等有望随经济复苏迎来渐进式修复;3)区域酒:徽酒古井、迎驾等回款进度领先,苏酒洋河、今世缘上新积极,且区域酒Q1业绩韧性凸显。短期五一宴席积极反馈有望形成正向催化,全年消费复苏保持乐观,且头部酒企积极主动调整策略,量价管控节奏感强、新品覆盖价格带广、消费者培育力度大等,复苏分化下行业集中度有望持续提升。

风险提示:宏观经济波动加大、食品安全风险等。

注:本文来自国泰君安发布的《【国君食品 | 白酒周更暨五一前瞻】五一宴席旺盛,全年复苏乐观》,报吿分析师:訾猛,资格证书编号S0880513120002;李梓语

本订阅号不是国泰君安证券研究报吿发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报吿,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报吿。本订阅号推送的信息仅限完整报吿发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报吿为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。