本文来自格隆汇专栏:中金研究,作者:刘刚 李雨婕 杨萱庭

4月展望:从紧货币逐步到紧信用,从避险逐步到衰退

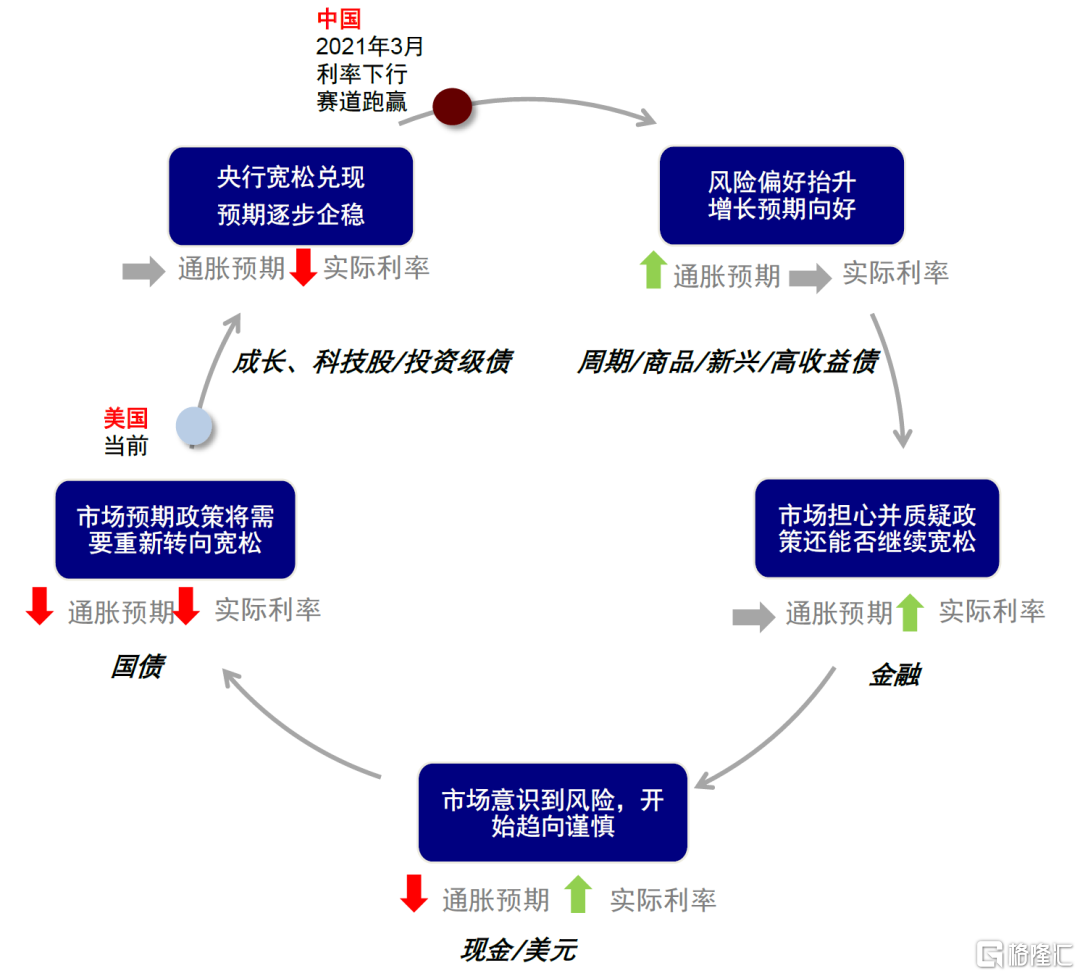

3月欧美突如其来的银行风险事件,不仅成为全球市场的焦点和主线,也结束了3月初步步紧逼的鹰派加息预期,从月初的超预期紧缩180度逆转为大幅降息预期。实际上,3月初非农和通胀数据已经让当时过于强硬的紧缩预期有所趋缓,也是我们在月初认为不用过于悲观可以逐步积极一些的原因,只不过突发的银行风险事件使得预期的钟摆从一个极端走向另外一个极端,但回过头看3月全球资产表现也并没有市场当时恐慌的那么严重,港股和美股反而普遍收升。站在当下,市场从银行风险事件的恐慌中已有所平复,我们不认为具备全面爆发类似于2008年金融危机的条件和风险,那么预期的钟摆自然要从恐慌中略微回摆一些,体现为预期计入过多的美债和黄金的回调。

然而,银行问题的暴露也会带来一些后果,我们认为其中一个最主要的变化就是加速美国从紧货币到紧信用周期的演变。实际上,虽然美联储从2022年3月启动加息一年以来累计加息475bp、6月缩表开始缩减6000亿美元,但信用周期依然扩张,体现为包含地产、工商业和消费的贷款增速不降反增,直到此次银行风险事件前依然维持超过10%的高速增长,这在一定程度上也是美国核心通胀回落较慢、经济仍有韧性甚至银行利润并不差的原因。从紧货币逐渐过渡到紧信用,对于抑制美国居高不下的通胀不是坏事,但也可能伴生一定的信用风险敞口,这对于资产将是什么含义?我们在本文中重点分析。

一、货币和信用周期的历史关系:

信用收缩一般都滞后于货币收缩

此次错位更大

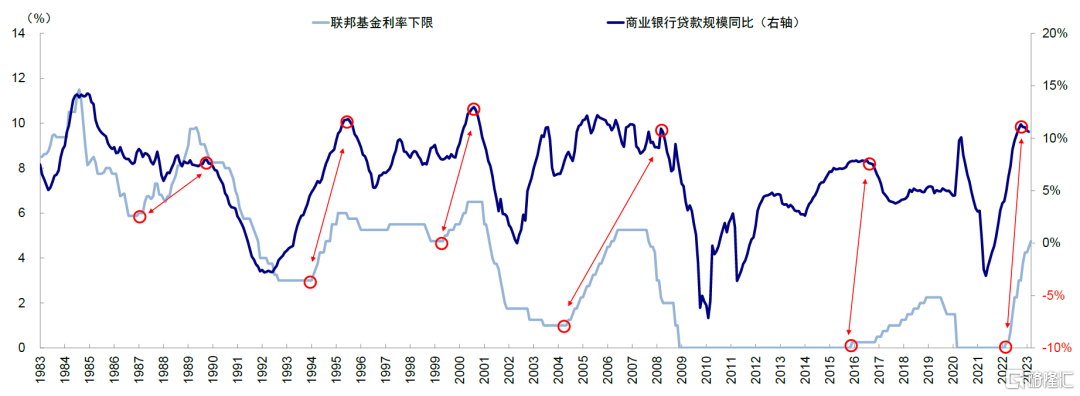

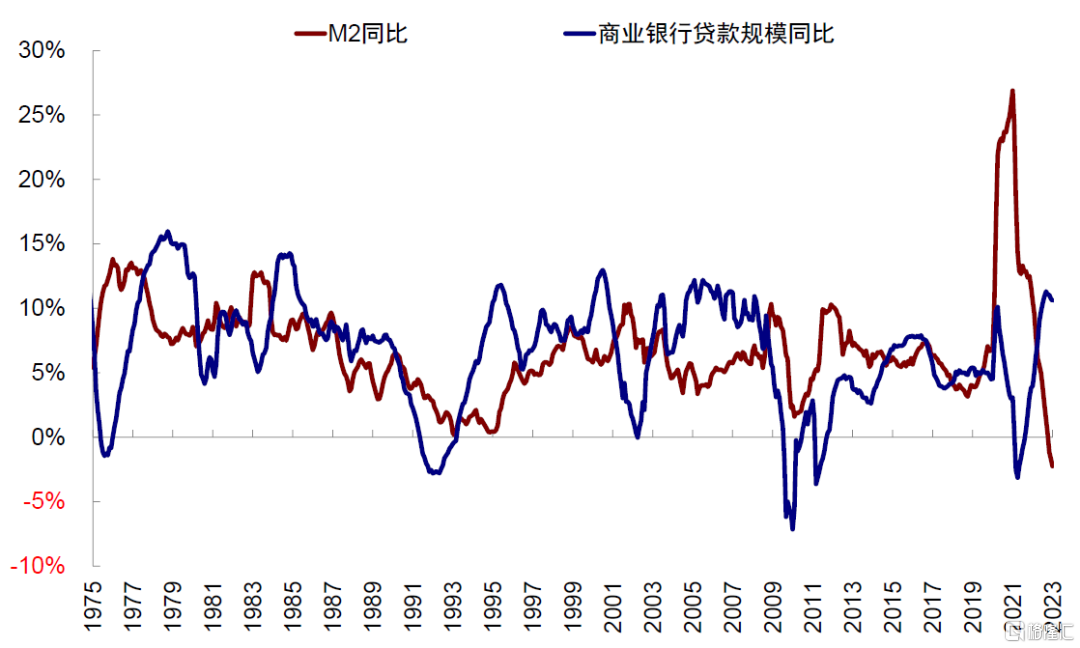

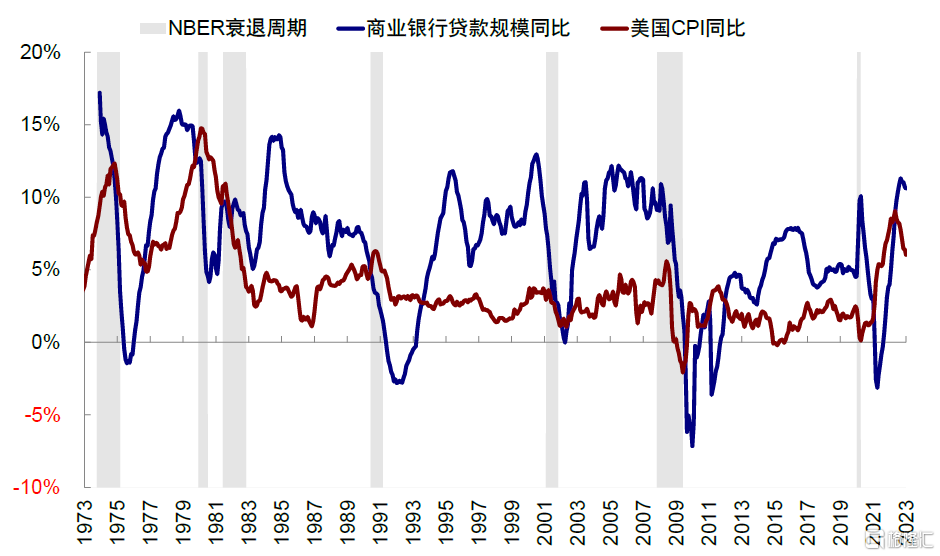

货币紧缩的时滞通常会使得信用收缩在加息后周期才出现。时滞长短因经济韧性不同、货币扩张意愿和能力不同而存在区别。例如2004年开始的加息周期中,美国商业银行贷款规模同比始终处于10%左右的高位,货币乘数高达9倍左右,直到地产泡沫破裂,美联储已经转为降息后,信贷同比增速才开始回落。

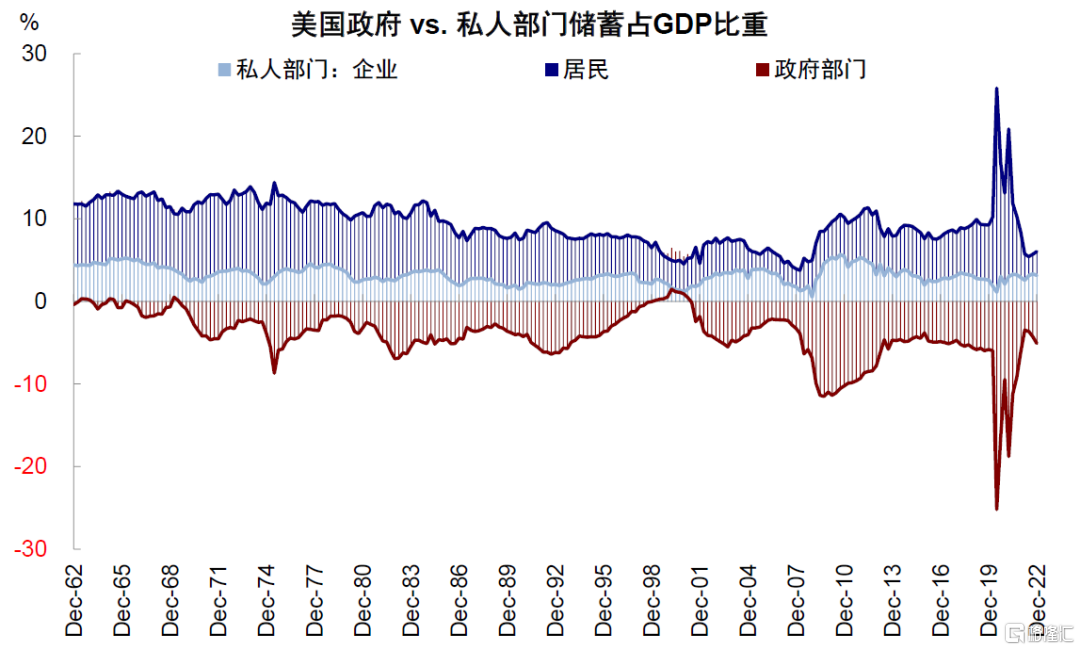

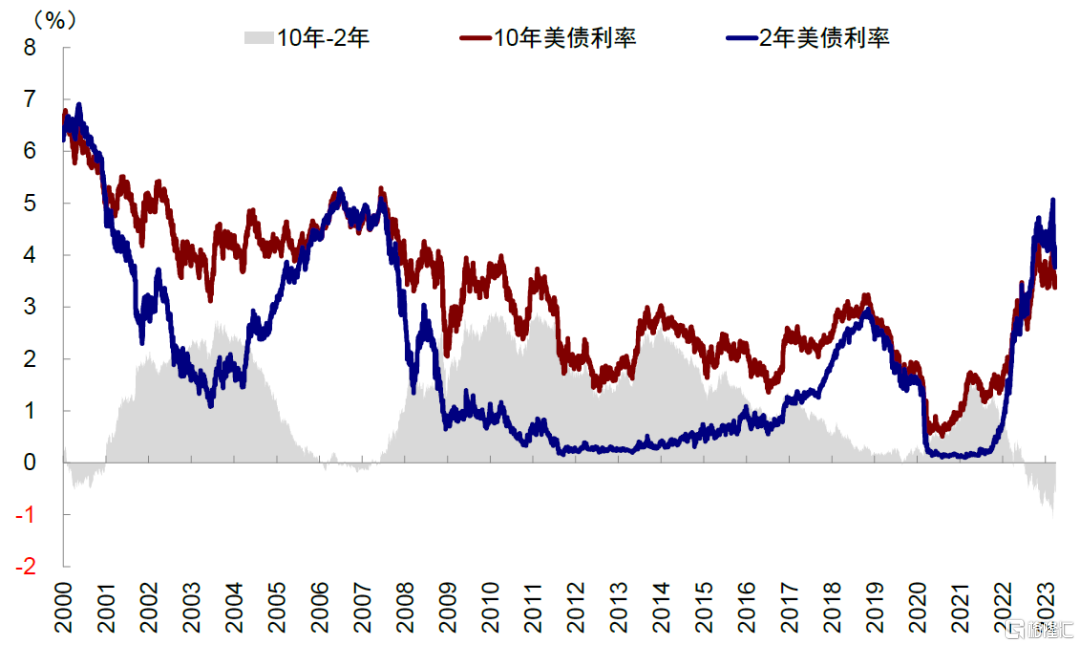

相比历史经验,本轮加息速度急且幅度大,但经济的韧性并未使得信贷紧缩更快到来,主要原因有以下两点。原因一:疫情期间财政转移支付较好的保护了居民和企业的资产负债表,使得后续经济修复期内加杠杆空间和动能足。原因二:即便美联储2022年3月开始加息,但长短端利差严重倒挂(2s10s利差从2022年7月就开始倒挂,2023年3月初一度倒挂100bp),实体融资(直接和间接融资)成本挂钩的长端利率上行幅度并不及美联储475bp的大幅加息。

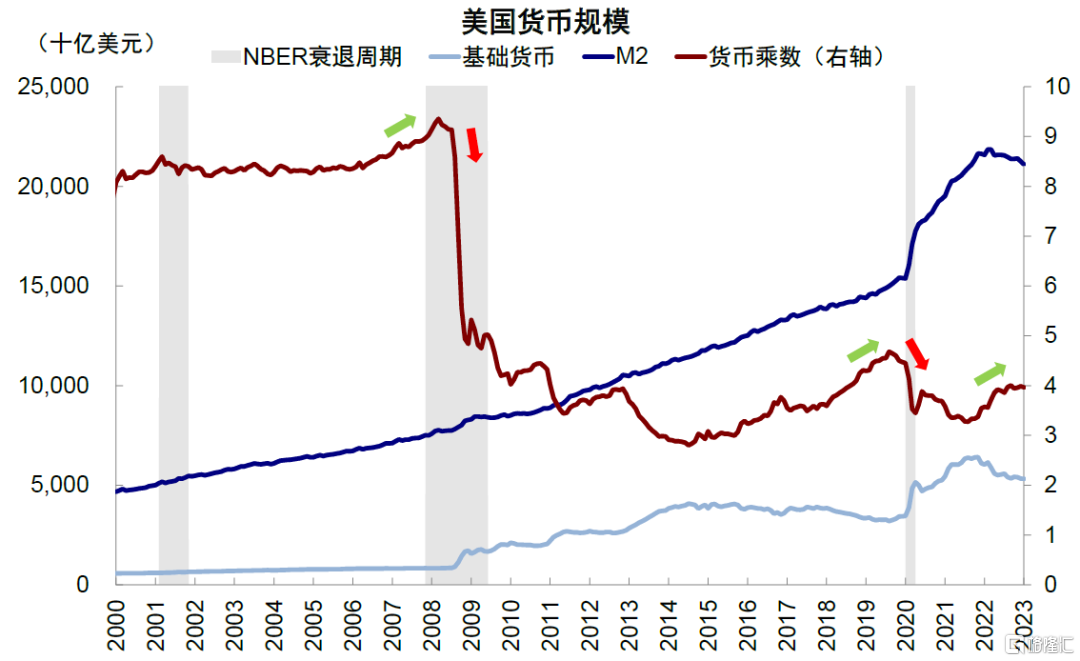

图表1:截至2023年2月,基础货币同比下滑11.9%,货币乘数反而持续上升至4倍

资料来源:Haver,中金公司研究部

图表2:疫情期间财政转移支付较好的保护了居民和企业的资产负债表,使得经济修复期内加杠杆空间和动能足

资料来源:Haver,中金公司研究部

图表3:货币政策的时滞效果使得信用收缩一般都在加息后周期出现

资料来源:Haver,中金公司研究部

图表4:长短端利差严重倒挂,与实体融资成本挂钩的长端利率上行幅度并不及美联储475bp的大幅加息

资料来源:Bloomberg,中金公司研究部

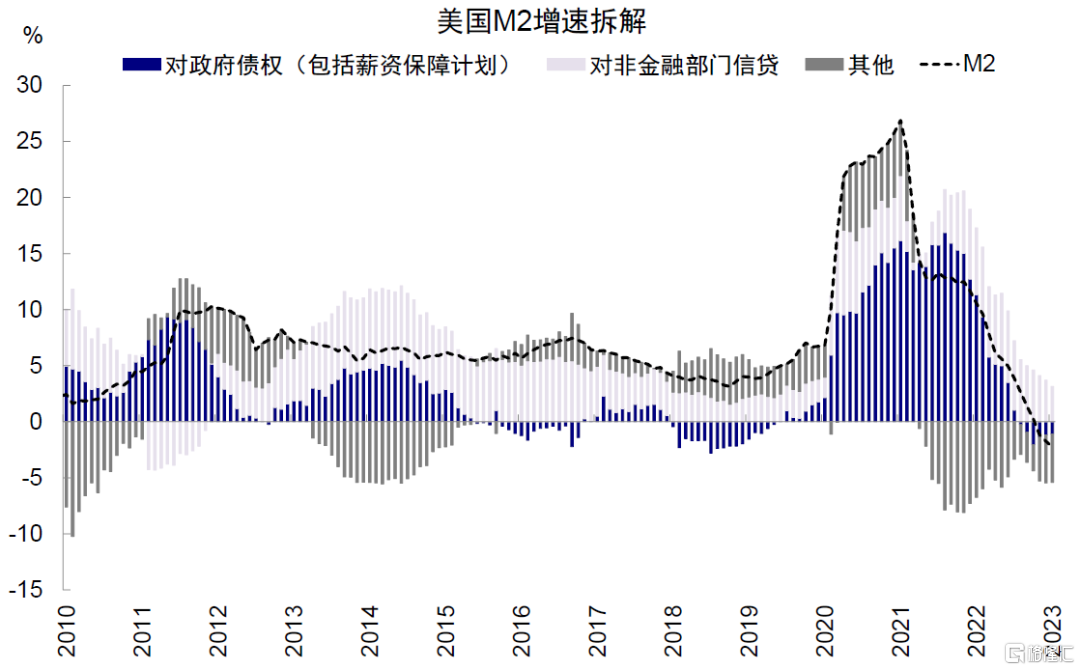

这直接导致了M2与信贷增速出现不常有的剪刀差。2022年12月以来,美国M2已经进入同比负区间,这与商业银行贷款同比增速仍高达两位数形成鲜明反差。但如果进一步拆分美国M2增速的贡献可以发现,M2下行主要由于对政府债权部分的快速回落,非金融部分信贷增速回落仍较缓慢,也体现了私人信贷的强劲。

图表5:信贷扩张的韧性也造成M2与信贷规模出现历史上不常有的剪刀差

资料来源:Haver,中金公司研究部

图表6:M2下行主要由于对政府债权部分的快速回落,非金融部分信贷增速回落仍较缓慢

资料来源:Wind,中金公司研究部

信贷的强劲也同样意味着银行(至少是大银行)的基本面并没有那么差。我们在《当前美国金融风险有多大?》中对美国银行的梳理情况同样证明,资产端美国银行mark-to-market减值规模占其总资产比例约10%,但绝大多数银行即便计算了资产减值也同样可以覆盖其存款规模;负债端存款确有流失,但仅从高点下降3%。紧货币确实对银行造成了一定的压力,但过去暴露出来的问题更多来自风险业务敞口,以及因为寻找风险而造成风险“自实现”效果。换言之,更多是利率风险而非信用风险、更多是流动性问题而非资产负债表问题。

图表7:银行负债端存款确有流失,但仅从高点下降3%

资料来源:Haver,中金公司研究部

二、从紧货币走向紧信用的催化剂:

银行问题暴露加速紧信用到来

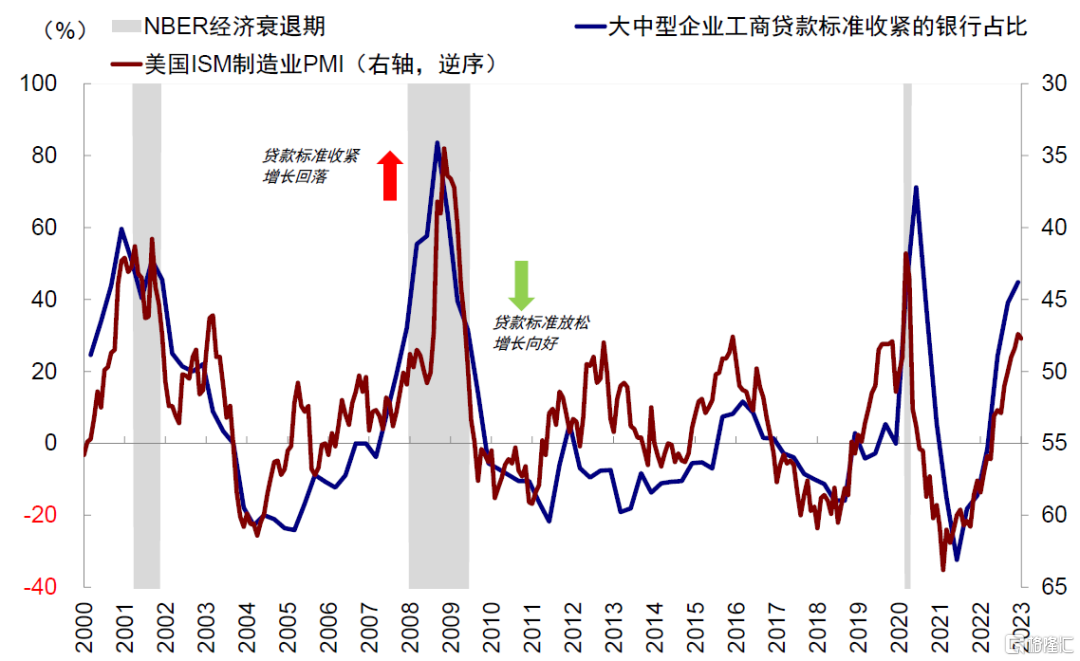

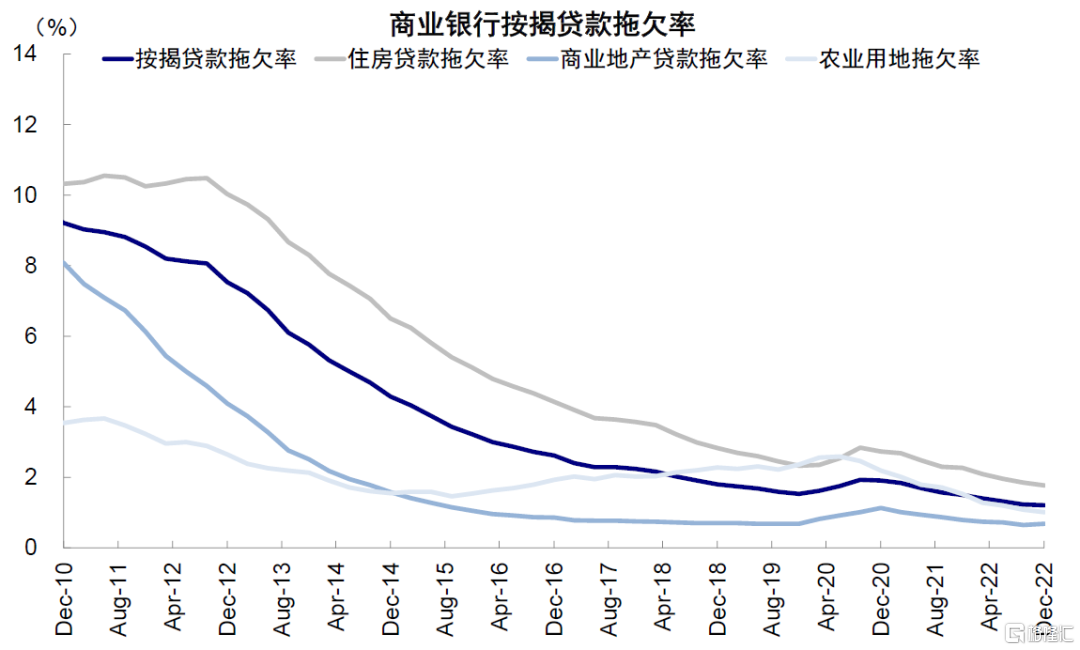

近期欧美银行事件可能加速紧信用周期的到来,原因在于:1)存款流失和资产损失压力下,银行的自然反应是更加谨慎的管理资产负债表和信用扩张。此前紧货币和存款流失压力已经使得银行开始提高贷款要求,提高大中型企业工商贷款标准的银行净占比从2022年三季度转正后开始持续上升,当前已经接近2020年疫情时期的水平。此次硅谷银行等挤兑风险事件发生后,银行进一步扩张资产负债表的行为可能会趋向更加保守。2)银行收紧贷款条件加大存量信用偿付压力,增长趋弱和贷款减值损失的负反馈也会减弱信贷需求。此前由于经济尚未衰退,且美国居民整体资产负债表质量良好,贷款拖欠率尚未明显上升,仅中低收入人群敞口更大的消费贷拖欠率小幅升至2.1%(疫情前平均2.3%)。但随着信贷条件收紧和需求回落持续强化,可能会形成需求回落和贷款减值的负反馈。3)美联储短期的流动性支持很难大幅转化为流动性和信用派生。与购买短债的扩表和购买长债的QE不同,美联储近期资产负债表增加主要是给银行提供紧急流动性支持和贷款的增加,且不说一些贴现窗口借款期限较短很快需要偿还,即便是长期借款也很难想象银行有意愿大举借出。

图表8:提高大中型企业工商贷款标准的银行净占比从2022年三季度转正后开始持续上升

资料来源:Haver,Bloomberg,中金公司研究部

图表9:由于经济尚未衰退,且美国居民整体资产负债表质量良好,贷款违约率尚未上升

资料来源:Haver,中金公司研究部

图表10:中低收入人群敞口更大的消费贷拖欠率小幅上升至2.1%

资料来源:Haver,中金公司研究部

图表11:自1Q22开始,美国银行计提的贷款减值准备规模开始持续上升

资料来源:FDIC,中金公司研究部

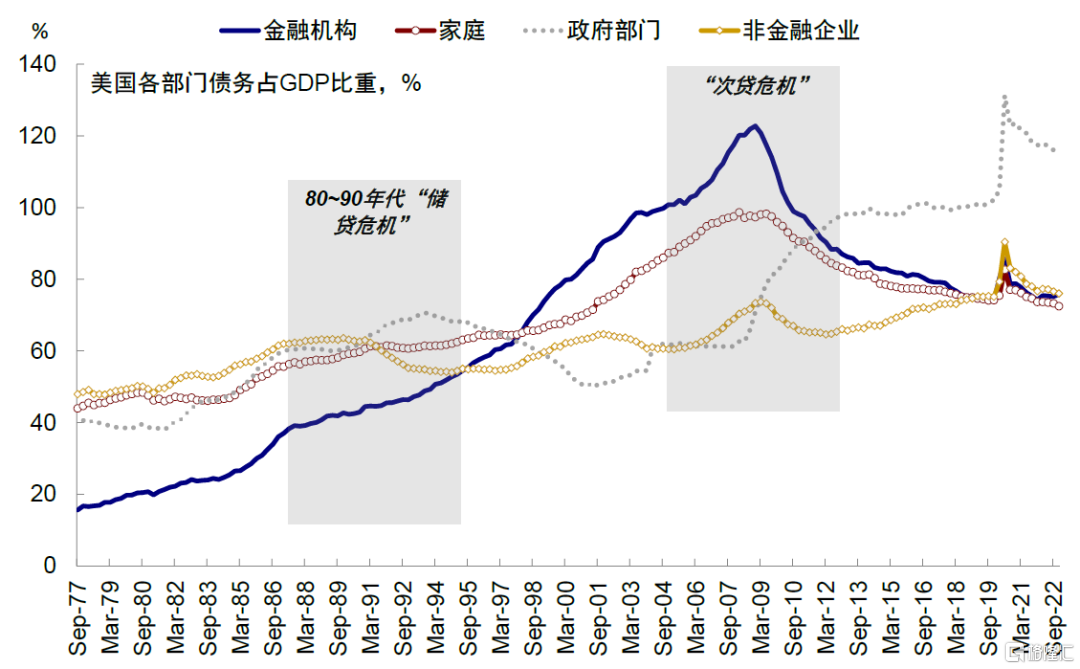

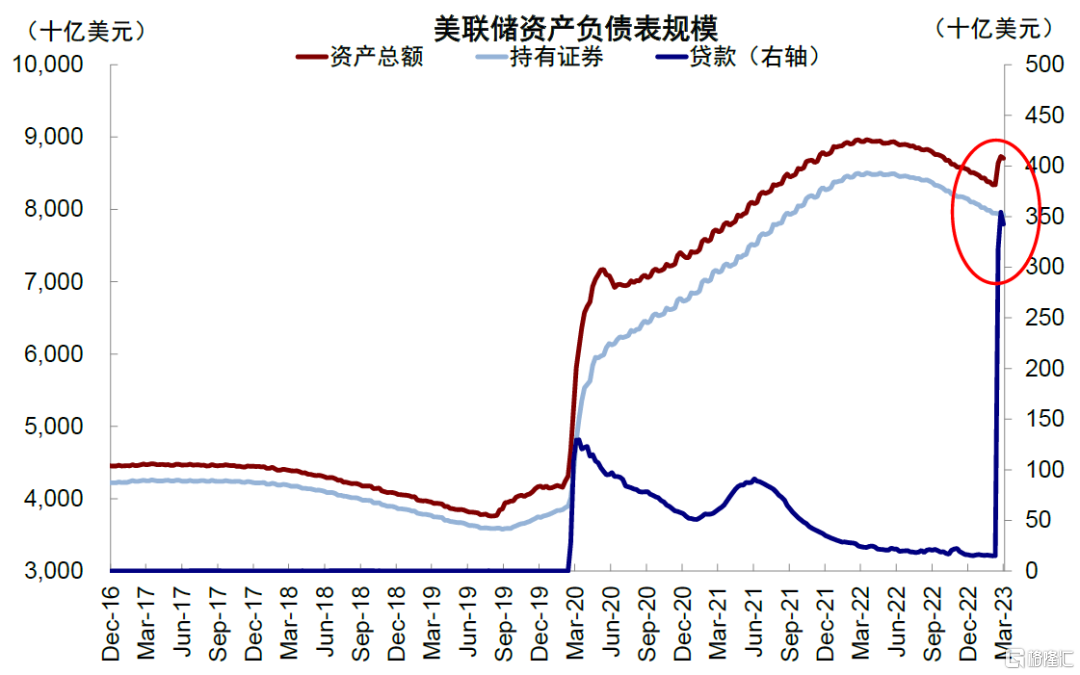

不过,我们认为当前的信用收缩演变为信用危机的概率较低。局部流动性压力转化为大规模的债务压力通常需要高杠杆和央行干预不及时两个条件的触发。当前美国宏观杠杆率在经历了次贷危机去杠杆后仍处于健康水平(金融机构杠杆率75.8%,居民部门72.5%),同时此次美联储应对及时且“对症下药”,从美联储资产负债表中贴现窗口和BTFP工具使用情况可以看出,美联储已经承担了最后贷款人的角色(《美联储重新“扩表”了么?》),因此静态来看,当前美国银行发生全局性风险可能性整体可控。

图表12:当前全美宏观杠杆率在经历了次贷危机去杠杆后仍处于健康水平

资料来源:Haver,中金公司研究部

图表13:从美联储资产负债表中贴现窗口等工具使用情况可以看出,美联储已经承担了最后贷款人的角色

资料来源:Bloomberg,中金公司研究部

三、紧信用周期的影响:

抑制需求和通胀

加大“薄弱环节”的信用风险敞口

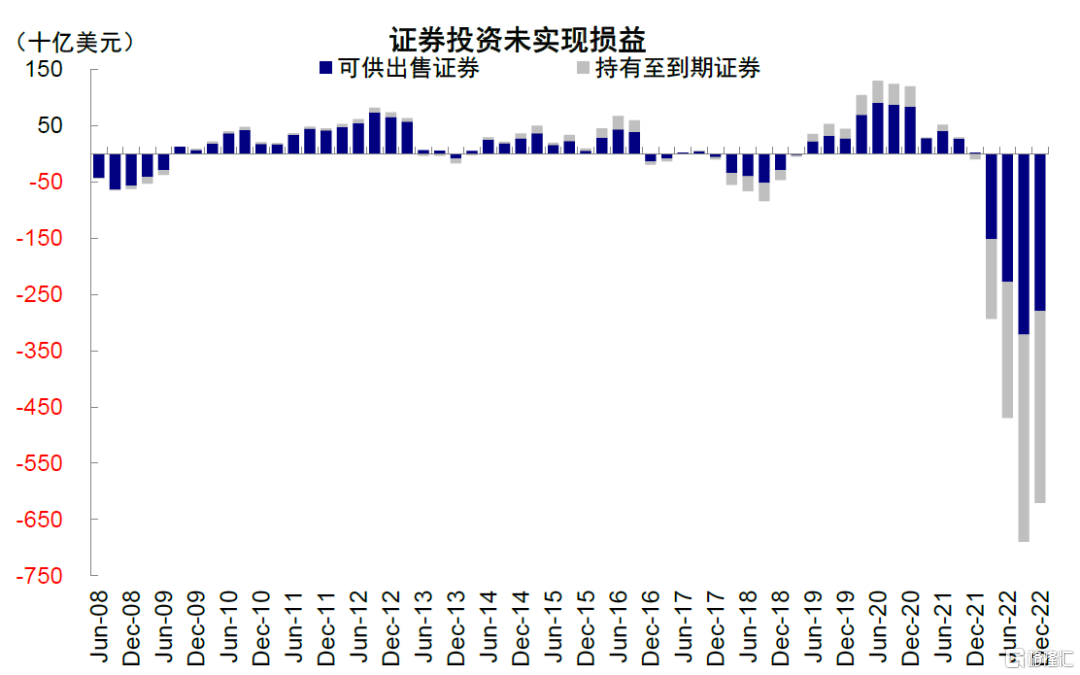

影响一:银行可能逐步承担一部分信用风险。此前高通胀和美联储紧缩导致利率上升使得银行资产受损,承受利率风险。FDIC测算,截至4Q22美国金融可供出售证券(AFS)和持有至到期证券(HTM)未实现亏损6204亿美元。往前看,随着银行收紧信贷要求,部分依赖外部融资板块违约率或上升,银行也或将会逐步承担一部分信用风险。

图表14:美国商业银行和存款机构可供出售证券和持有至到期证券未实现亏损规模约6204亿美元

资料来源:FDIC,中金公司研究部

影响二:抑制需求、有助于通胀回落。紧信用周期的开启有助于美联储达到收紧金融条件的目标、抑制需求、进而实现控制通胀的目的。美联储主席鲍威尔[1]同样关注金融条件收紧对经济潜在的下行压力,并指出银行事件发生后,金融条件可能已经收紧。历史上,美国商业银行贷款规模快速回落后经济压力都有明显上升,上世纪70年代以来,9次贷款规模同比下行中有7次都出现经济衰退。经济衰退和信用收缩可能在一段时间内成为负向螺旋,这也意味着下半年衰退压力上升、通胀回落甚至可能加快,届时美联储降息的大门也将逐步打开。

图表15:银行自发的紧信用一定程度上反而有助于压制需求,加大衰退压力,从而实现控制通胀的目的

资料来源:Haver,中金公司研究部

影响三:加大“薄弱环节”的信用风险敞口。紧信用周期中的“薄弱环节”主要体现为现金流疲弱且杠杆较高的资产,例如受市场关注的商业地产和CMBS证券,以及美国高收益债。商业地产贷款敞口更多在小银行,小银行商业地产按揭贷款占贷款比例44%(对比大银行的12.9%)。不过,目前不论是CMBS利差的上升幅度(远未达到2008年时期水平),还是商业地产空置率(美国办公室空置率从4Q19的11.4%仅小幅上升至3Q22的15.4%),整体风险也处于可控范围。

图表16:CMBS利差上升幅度远未达到2008年时期水平

资料来源:Bloomberg,中金公司研究部

配置建议:避险交易势消、衰退交易势升;利率和黄金计入预期过多

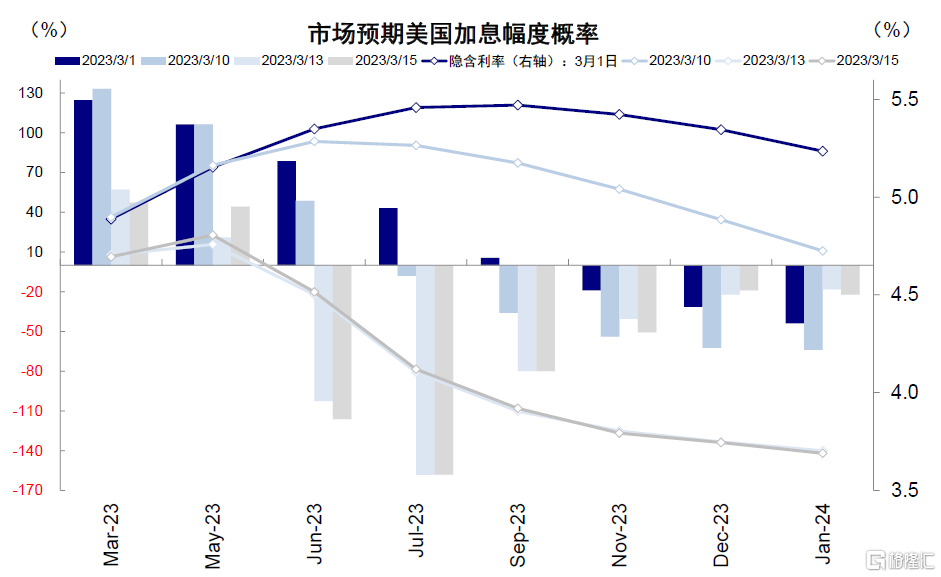

3月欧美银行事件造成的流动性冲击使得市场恐慌情绪升温,体现为利差扩大、黄金上升、美债利率骤降。往后看,市场逐步平静而系统危机爆发可能性下降的背景下,恐慌式的避险交易可能暂吿一段落,因此一些计入预期过多的资产如美债和黄金可能都面临一定回吐压力,过多的降息预期也或将有所回升。

图表17:降息预期左右摆动过快也不排除在得到修正后,利率会有短暂的上行压力

资料来源:Bloomberg,中金公司研究部

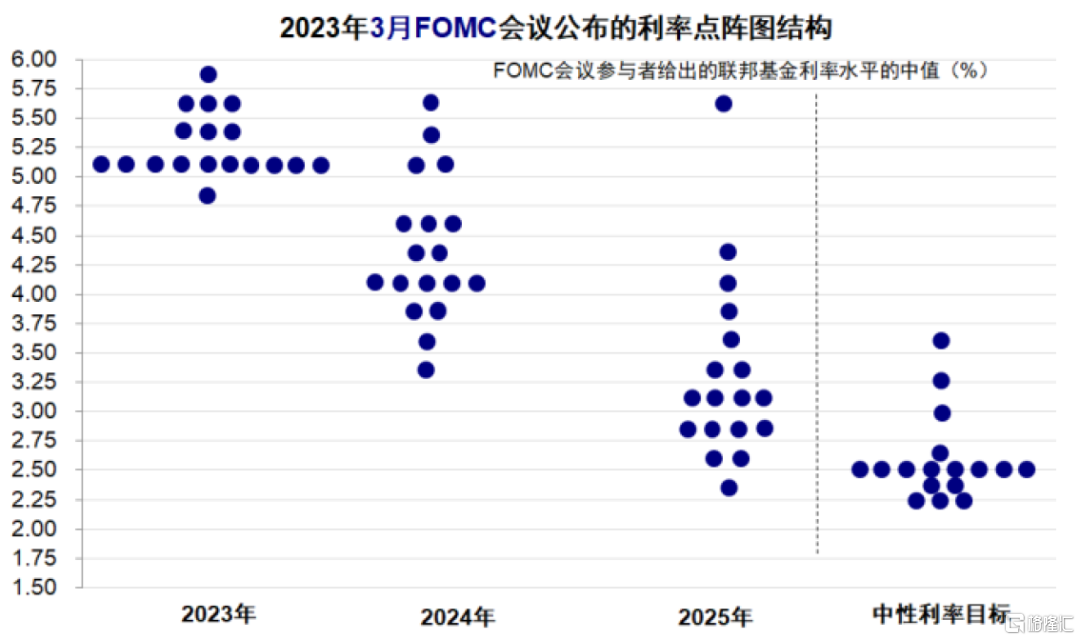

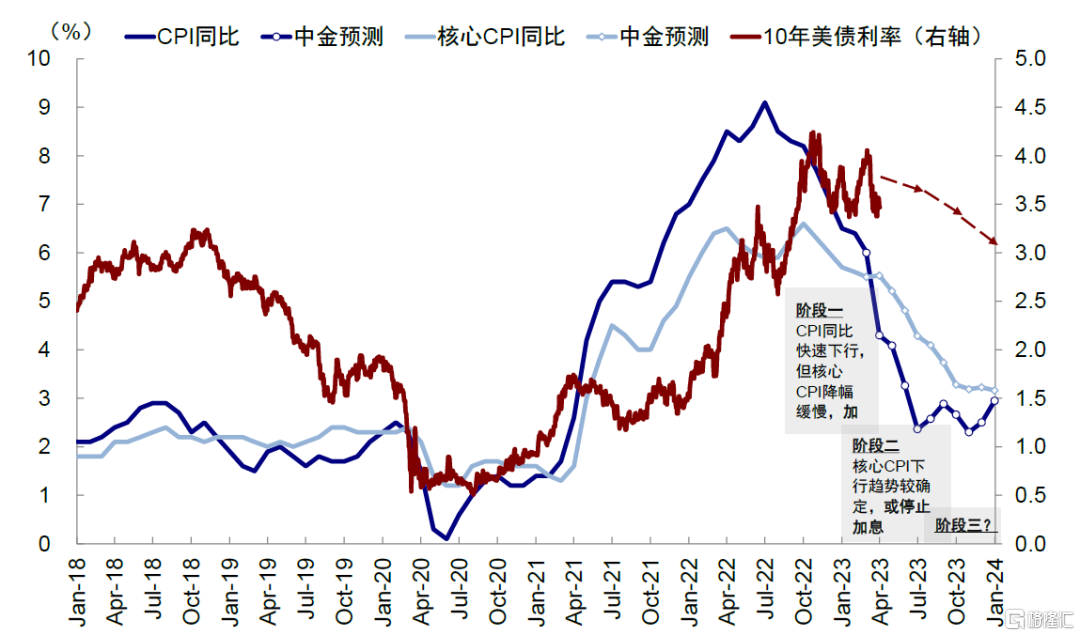

与此同时,紧信用周期带来的增长下行压力叠加去年3月后快速抬升的高基数都可能使得衰退交易重新成为主导。我们预计一个温和的衰退仍是大概率事件,美国CPI和核心CPI在二季度末可能分别回落到3%和4%左右。结合美联储3月FOMC的点阵图预测(5.1%),未来加息空间所剩不多。这也就意味着利率进一步推升向上的空间有限,下行趋势确定性较强,短期避险情绪修正后是较好的介入机会。不过,美联储最终能够走向宽松的一个必要代价,就是美股盈利的趋弱,意味着美股还会在这一过程中仍会承受一定分子端的压力。

图表18:我们预测,在衰退压力下美国CPI和核心CPI在二季度末可能分别回落到3%和4%左右

资料来源:Bloomberg,Haver,中金公司研究部

图表19:美联储3月FOMC的点阵图预测表示未来加息空间所剩不多

资料来源:美联储,中金公司研究部

图表20:美债利率进一步的下行将带动资产配置或将实现从美债到美股成长股的轮动

资料来源:中金公司研究部

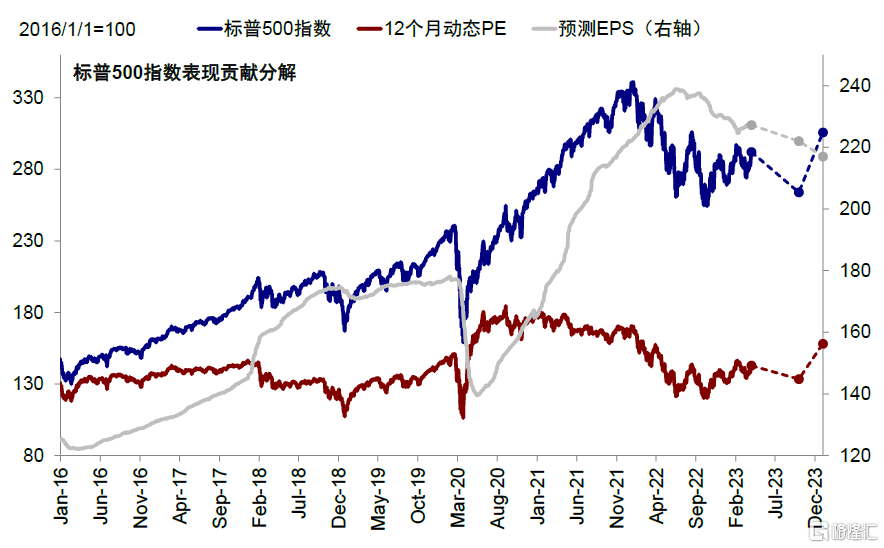

► 美股:当前估值和盈利组合依然并不完全舒服,但对于通胀解决后的反弹前景并不悲观。估值依然偏高(标普500 指数 12 个月动态估值 18.1倍,高于1990年以来均值),同时盈利或继续承压(当前市场预期 2023 年标普500指数盈利增速已回落至1.8%,我们测算或进一步回落至-5.6%),因此我们维持“欲扬先抑”的判断,但对后半年通胀逐步回落后美股再度反弹前景并不悲观,尤其是纳斯达克成长股,只不过需要以盈利先趋弱为代价。

图表21:标普500 指数 12 个月动态估值 18.1倍,高于1990年以来均值

资料来源:Bloomberg,中金公司研究部

图表22:当前市场预期 2023 年标普500指数盈利增速已回落至1.8%,我们测算或进一步回落至-5.6%

资料来源:Bloomberg,中金公司研究部

► 美债:下行大方向明确,但短期降息预期计入过多,3.5%是合理水平。在当前加息终点或在5~5.25%下,结合3m10s利差历史倒挂程度(60年代以来3m10s利差平均倒挂~150bp),10年期美债利率或在3.5%左右震荡。接下来更多关注的关键因素包括劳动力市场热度降温以及通胀在5%之后更为快速的回落。

图表23:美债利率短期计入降息较多,或在3.5%震荡

资料来源:Bloomberg,中金公司研究部

► 美元:支撑位101、阻力位104;趋势拐点要待下半年中国增长。当前欧洲货币政策相对美国更加左右为难(通胀压力和金融风险)意味着美元短期可能仍难完全确认下行趋势,真正趋势性拐点要看下半年中国的增长。

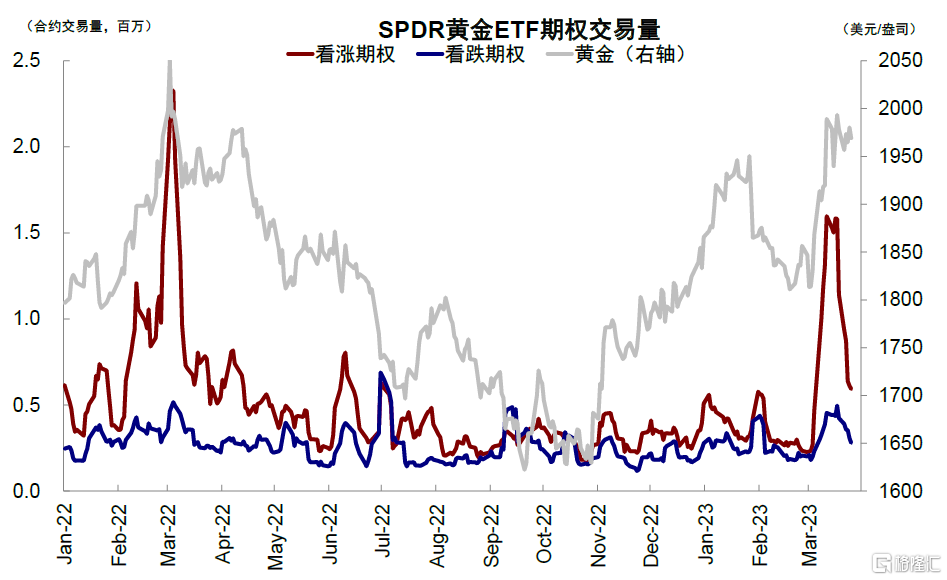

► 黄金:短期计入预期过多,交易较为拥挤且与实际利率背离;下一轮契机来自衰退和降息预期升温真正到来。近期银行风险暴露引发的避险情绪的确支撑了黄金的表现,短期避险情绪如果改善则有些透支,期权交易拥挤且与实际利率走势背离。之后衰退和降息预期的确认可能成为下一个契机。

图表24:近期银行风险暴露引发的避险情绪的确支撑了黄金的表现,短期避险情绪如果改善则有些透支

资料来源:Bloomberg,中金公司研究部

3月回顾:欧美银行风险事件引发市场担忧,3月FOMC加息25bp;利率、美元回落,美股月末反弹

欧美银行业危机是牵动本月市场交易情绪的主线,从月初的美国小银行风险暴露再到月中瑞信风波再起,重燃了市场对于全球银行稳定性的担忧,主要资产价格历经大幅波动:美股回撤幅度一度达5%,避险情绪推升黄金价格一度逼近2000美元/盎司,美元指数回落至102,降息预期升温带动美债利率回落至3.4%。在此背景下,备受关注的3月FOMC选择了“中间路线”,继续加息25bp到4.75%~5%,但同时暗示加息可能逐步接近尾声。临近月末,市场风险偏好在政府及时有效的应对政策下有所改善,叠加2月核心PCE超预期回落,美股整体收升。

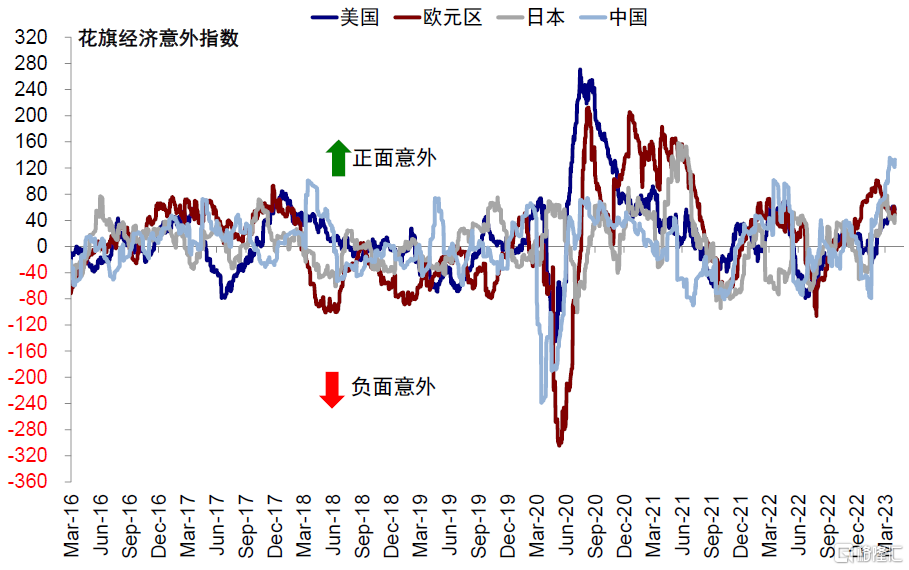

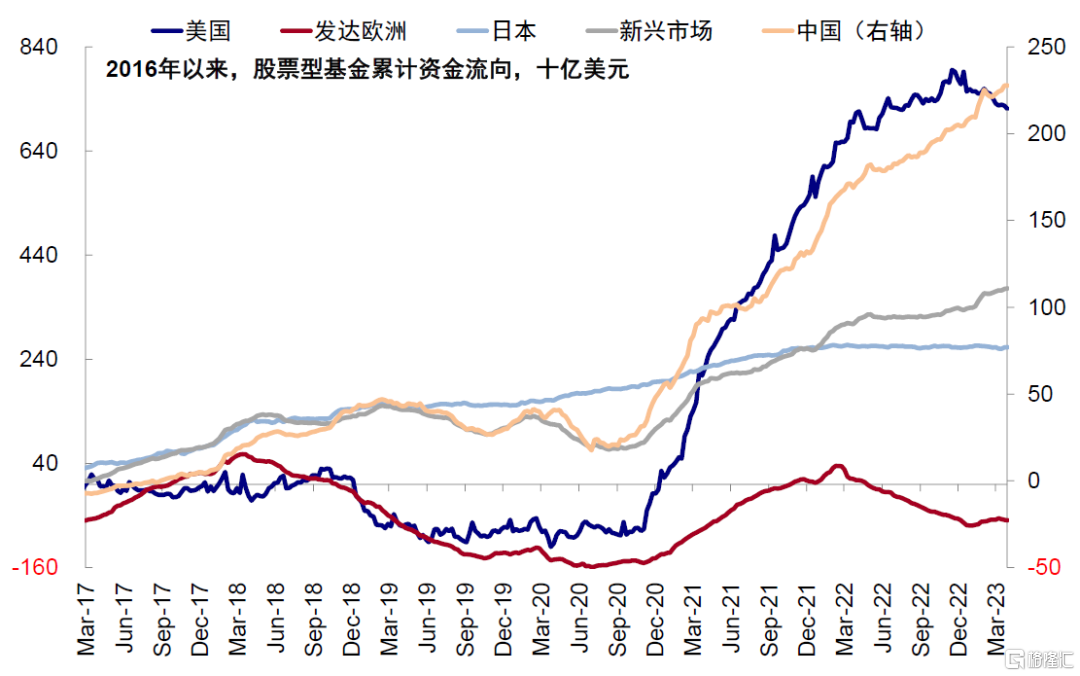

整体看,3月,1)跨资产:债>股>大宗;2)权益市场:发达>新兴;发达中,美股领升,英国下跌;新兴中,俄罗斯领升,巴西领跌;3)债券市场,国债>公司债>高收益债;4)大宗商品:黄金上升,天然气领跌;5)汇率:巴西里尔指数走强,美元指数等走弱。3月,日本、欧元区经济意外指数回落,中国及美国明显抬升;中国、美国金融条件有所宽松,欧洲、日本有所收紧。资金流向方面,本市场转为流入,发达欧洲转为流出,新兴市场流入放缓,美股流出加速 ;货币市场基金转为流入,股票型基金转为流出,债券型基金流入放缓。

图表25:3月,本币计价下,发达>新兴;发达中,美股领升,英国下跌;新兴中,俄罗斯领升,巴西领跌;国债>公司债>高收益债;大宗商品中,黄金上升,天然气领跌;汇率中,巴西里尔指数走强,美元指数等走弱

资料来源:Bloomberg,FactSet,中金公司研究部

图表26:3月,日本、欧元区经济意外指数回落,中国及美国明显抬升

资料来源:Bloomberg,Wind,中金公司研究部

图表27:3月,中国、美国金融条件有所宽松,欧洲、日本有所收紧

资料来源:Bloomberg,Wind,中金公司研究部

图表28:3月,日本市场转为流入,发达欧洲转为流出,新兴市场流入放缓,美股流出加速

资料来源:Bloomberg,EPFR,中金公司研究部

图表29:3月,货币市场基金转为流入,股票型基金转为流出,债券型基金流入放缓

资料来源:Bloomberg,EPFR,中金公司研究部

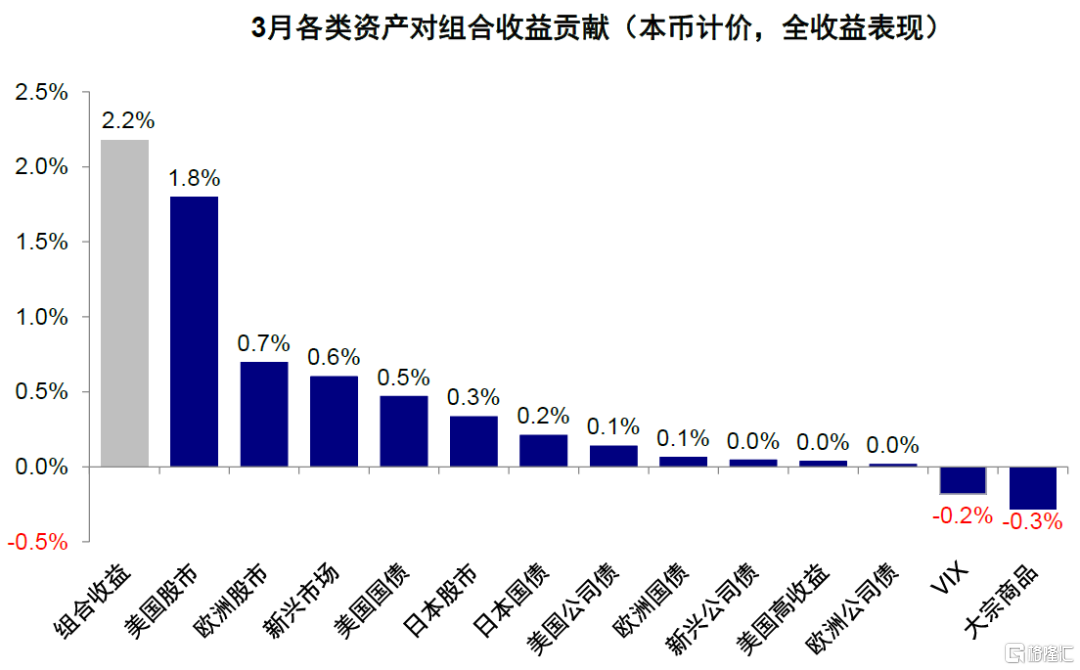

3月,我们的海外资产配置组合上升2.2%(本币计价),表现弱于全球债市(3.2%,美银美林全球债券指数,美元计价)和全球股市(2.5%,MSCI全球指数,美元计价),但表现优于大宗商品(-1.4%,标普高盛商品指数美元计价)。分项看,欧美股市贡献明显。自2016年7月成立以来,该组合累积回报103.4%,夏普比率为2。

图表30:3月,我们的海外资产配置组合上升2.2%(本币计价)

资料来源:Bloomberg,FactSet,中金公司研究部

图表31:3月,欧美股市对组合表现贡献明显

资料来源:Bloomberg,FactSet,中金公司研究部

图表32:3月主要海外资产价格表现

资料来源:Bloomberg,FactSet,中金公司研究部

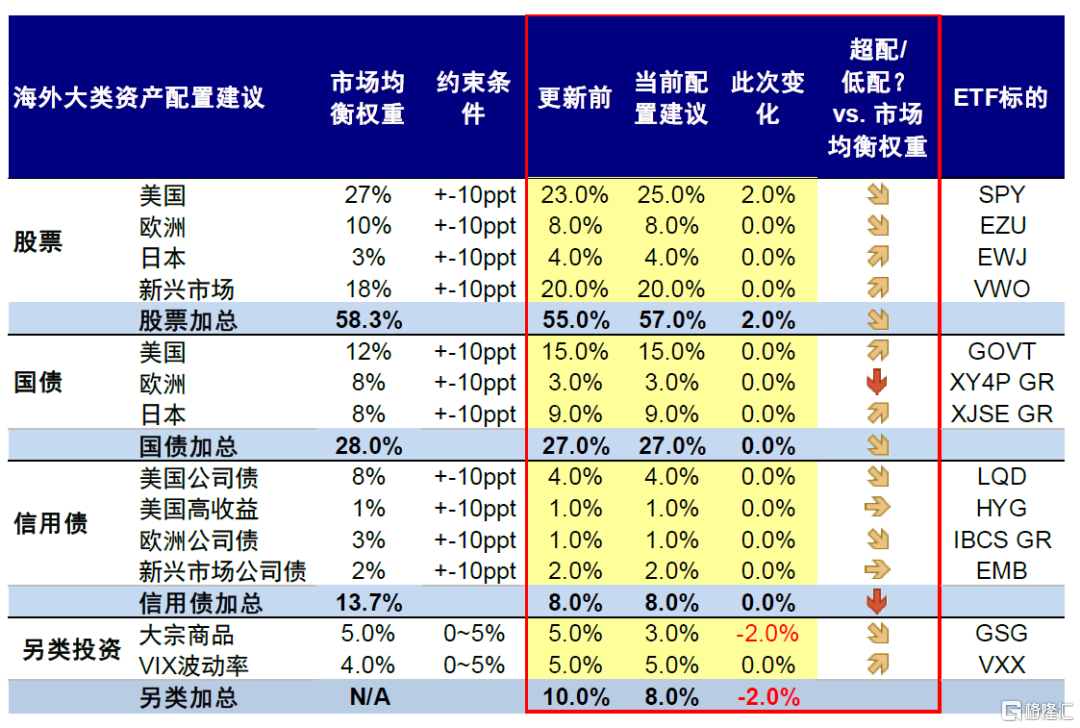

图表33:4月海外资产配置建议

资料来源:Bloomberg,FactSet,中金公司研究部

[1]https://www.cnbc.com/2023/03/22/feds-powell-says-svb-collapse-may-slow-the-economy-through-tighter-credit.html

注:本文摘自中金公司2023年4月3日已经发布的《从紧货币到紧信用 海外资产配置月报(2023-4)》,报吿分析师:

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

李雨婕 分析员 SAC 执证编号:S0080523030005 SFC CE Ref:BRG962

杨萱庭 联系人 SAC 执证编号:S0080122080405