本文来自格隆汇专栏:梁中华;作者:应镓娴 梁中华

· 概 要 ·

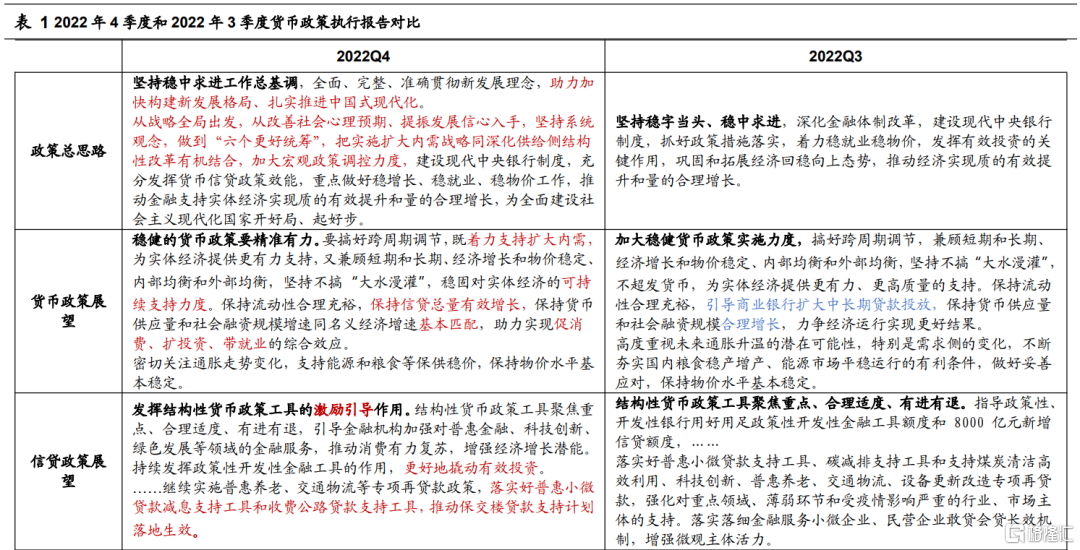

中国人民银行2023年2月24日发布《2022年第四季度中国货币政策执行报吿》,我们的解读如下:

往前看,货币政策仍将保持稳健宽松的大基调,以支持经济、内需修复,尤其是上半年,政策利率、准备金利率或存在调整空间。到下半年,结构性通胀可能成为政策的扰动项。

1

房贷利率创历史新低

截至去年底,新发放的房贷利率已经与5年LPR利率倒挂。央行公布12月金融机构贷款加权平均利率4.14%,较9月继续下行20bp,创历史以来的新低。其中一般贷款利率下降8bp至4.57%,票据融资利率下降32bp至1.60%。12月个人住房贷款利率环比9月继续回落8bp至4.26%,已经降至当前5年期LPR利率(4.3%)下方。

但相较于不断回落的新发放房贷利率,已投放的存量房贷利率则相对刚性。存量房贷利率的加减点幅度是一定的,只跟随5年期LPR利率进行下调,而去年5年期LPR利率总共调整了35bp,当前仍在4.3%位置。根据我们的估算,当前存量房贷利率的平均值仍然在4%-5%,部分个体的房贷利率可能更高,比如2021年投放的当前甚至仍在5%以上,相比于市场化的抵押贷、经营贷利率高估程度较大。

2

消费复苏,但仍有不确定

专栏四中,央行对今年的消费表现进行了展望。央行认为,在今年制约居民部门消费回暖的因素有望缓解。包括随着疫情防控优化,消费场景将得到拓展;前期积累的预防性储蓄也能够逐步释放为实际消费;另外各地的促消费政策效果或将逐步显现。

不过央行也表示,消费复苏的不确定依然存在。尤其是居民收入、资产负债表都存在疫情带来的“疤痕”,居民存款能否更多转化为消费尚待观察。

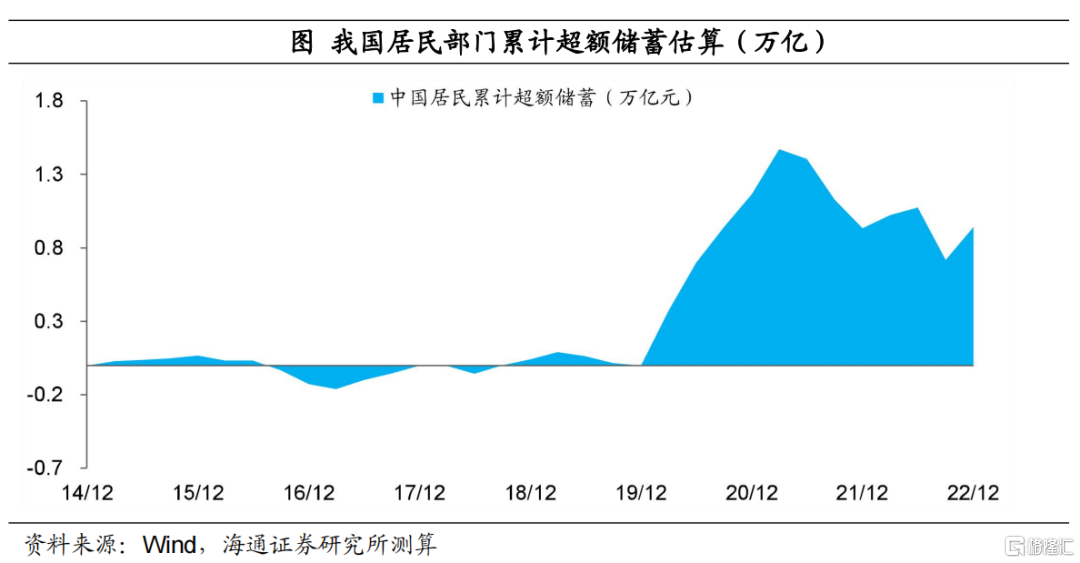

如果参考美联储的测算方法,到2022年底,我国居民部门在疫情三年间累计的超额储蓄或仅有9000多亿元,主要是2020年全年和2021年一季度居民在积累超额储蓄,而其他多数时候,居民收入下降速度更快,反而是在消耗储蓄。按照9000多亿超额储蓄计算,实际只能带动约1.5%的整体消费增长。

而且我们的超额储蓄在结构上或也存在明显分化,将影响消费释放的结构。具体来说,疫情期间服务类消费大幅减弱,中高收入群体的支出明显减少,而低收入群体的消费大多是刚需,即使面临疫情冲击,也很难再削减。这也就意味着“减少”支出形成的超额储蓄,或更多集中在中高收入群体中。

3

兼顾“稳增长”和“防风险”

在专栏二和专栏三中,央行对过去五年在货币政策“稳增长”和“防风险”方面的工作进行了总结。我们认为,货币政策将继续在稳增长和防风险之间寻求平衡点,强调对实体经济的“可持续”支持力度。

具体来说,过去五年,央行始终坚持实施稳健的货币政策:一是货币信贷总量稳定增长、稳固对实体经济的支持力度;二是“以我为主”的利率调控,助推了综合融资成本的稳中有降;三是市场导向的人民币汇率,合理均衡、基本稳定。此外,在“稳”的基础上,人民银行创新和运用结构性货币政策工具,为高质量发展增强“进”的动力。

而在对下一阶段的展望中,央行表示将继续精准有力实施好稳健的货币政策,保持货币信贷合理增长,引导综合融资成本稳中有降,发挥好结构性货币政策工具的激励引导作用。

在防风险方面,过去五年,央行精准有效处置了重大金融风险,包括处置高风险集团风险、全面清理整顿影子银行等。同时,加强维护金融稳定制度机制建设,具体措施包括设立金融稳定保障基金等。

对下一阶段,央行表示,要持续化解重点企业集团和金融机构风险,进一步推动深化金融机构改革,稳步推进金融立法工作,持续强化金融业审慎监管和行为监管,坚持“治已病”和“治未病”相结合,健全金融风险预防、预警、处置、问责制度体系,补齐金融风险防范化解制度短板,坚决守住不发生系统性金融风险的底线。

4

宽松仍有空间,逐步关注通胀

对于下阶段货币政策,四季度报吿中表示“既着力支持扩大内需,为实体经济提供更有力支持,又兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡”,因此近期货币政策仍将保持稳健宽松的大基调,以支持经济、内需修复,尤其是上半年,政策利率、准备金利率或存在调整空间。

对于今年的货币政策,我们认为,上半年货币政策仍有宽松的空间,尤其是存量房贷利率有明显的高估。随着房地产和金融资产回报率的持续走低,居民资产端收益率已经明显下降,与负债端的成本,也就是房贷利率发生了明显倒挂。因此,居民有动力将资产端向更低风险的存款转移、同时在负债端提前偿还房贷。而要解决居民资产负债表收缩的问题,我们认为,居民“高估”的负债端成本可以回到市场化的水平,尤其是存量房贷利率有调整的空间。

其次,结构性货币政策仍将发挥重要的“类财政”功能。此前,我们在年度专题《货币如何“类财政”?——海通宏观2023年年度报吿(货币篇)》中就强调过,今年结构性货币政策仍将是宽信用发力的重点。2月,央行就连续宣布落实碳减排支持工具、交通物流专项再贷款和设备更新改造专项再贷款的延期政策。货政报吿中,央行也提及了新设立的收费公路贷款支持工具与2000亿元保交楼贷款支持计划。而随着结构性货币工具的持续扩容,其对狭义流动性和广义流动性的影响也会逐步显现出来。

另外,到下半年,结构性通胀可能成为政策的扰动项。在货政报吿中,央行也表示继续关注通胀问题,“要加强监测研判,持续关注通胀反弹压力”。此前我们也反复强调,由于我国也存在服务业的供给收缩问题,随着消费需求释放,我们的核心、服务价格也可能面临明显的通胀压力。如果到下半年通胀出现超季节性的持续走高,将对货币政策宽松的节奏、空间形成抑制。