本文来自格隆汇专栏:宏观fans哲,作者:芦哲 潘京 李昌萌

投资要点

·如何衡量中观行业景气度:通常来讲衡量行业景气度最简单的指标为行业利润增速,当行业景气度回升时,意味着行业基本面向好,表现为企业经营改善,行业利润增速提升;除观测企业盈利水平变动以外,判断企业库存周期所处位置也是衡量行业景气度变动的重要依据。根据库存周期的划分,行业景气度提升对应着被动去库存和主动补库存两个阶段,而被动补库存和主动去库存阶段则对应着行业景气度下行的阶段。

· 策略视角衡量行业景气:2016年之前,对于行业的景气观察主要基于从上游的库存、价格和中游产量、价格、库存以及下游需求方面形成驱动因素和验证信号形成完整的盈利周期,上、中、下游的各环节可以通过行业高频数据进行跟踪,也可以在自下而上的分析中通过行业内各公司的数据汇合进行修正。但在近年来,“景气投资”成为了市场自下而上寻找投资机会的主流方式,对于盈利高增长性的追逐和估值的匹配度是“景气投资”的核心逻辑。

· 二级市场行业轮动与宏观景气变化的背离:在第二部分中我们介绍过策略视角的“景气投资”,更多是观察盈利的增长率与估值的匹配度,与宏观行业景气中衡量当期利润增速的视角存在时间维度的差异,因此,在考虑策略视角的行业选择时,宏观利润指标的指引效果往往存在一定的滞后性,会出现行业景气度变化与股票市场行业轮动之间的背离,而如果用库存周期的变化来判断行业景气度的变化,我们发现周期性行业和大消费相关行业的库存变动对于判断股票市场的行业轮动具有一定的预判作用。

· 如何判断行业轮动的方向:基于“景气投资”对于估值和盈利增长的匹配程度有一定的考量,“高景气+高估值”的组合会在“性价比”临近较低的时刻面临泡沫破裂的风险。在2021年Q1和2022年Q3,市场都经历了行业景气相对仍然处于高位但板块出现大幅下行轮动的状态,无论从库存周期角度还是盈利增长角度,这样的轮动都无法单纯用宏观指标去预测,需要结合微观指标,从估值变化、资金流动等角度去观察行业可能轮动的方向。

· 风险提示:疫情形势仍具有不确定性;企业去库存节奏超预期;宏观政策收紧超预期。

正 文

除了对宏观整体形势进行分析,对于中观层面行业研究也是指导投资的重要组成部分。尤其是对于行业景气度的研究,一方面可以帮助我们在构建投资策略时里的更好地行业配置,另一方面也可以结合宏观经济整体形势来观测经济结构当下的特征和亮点。因此,本文将首先对行业景气度的测度方式进行介绍,并解释说明行业景气度分析与投资策略是否完全相匹配。

1. 如何衡量中观行业景气度?

1.1. 企业利润是观测行业景气度的主要指标

通常来讲衡量行业景气度最简单的指标为行业利润增速,当行业景气度回升时,意味着行业基本面向好,表现为企业经营改善,行业利润增速提升;而当景气度回落时,意味着行业基本面有所恶化,企业经营压力加大,行业利润增速回落。

统计局通常会在每个月27日公布此前一个月份工业企业的相关经营数据,但需要注意的是,由于分行业工业企业利润数据公布的为累计值,且每年统计的工业企业样本会有所变动,因此在计算分行业利润增速时,需要通过发布的累计值和累计同比数据进行倒推,得到历年可比的累计值后进一步计算可比的当月值,从而得到分行业工业企业的利润增速数据,以衡量各行业的景气度变化情况。

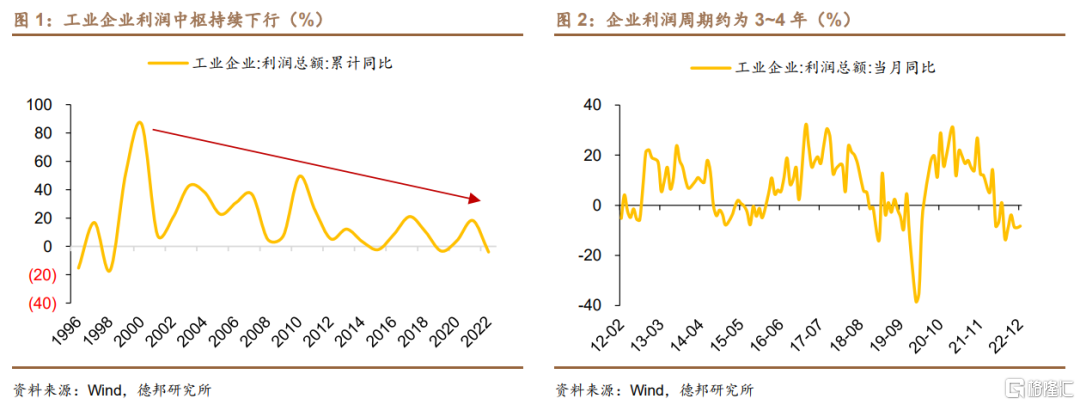

从工业企业利润总额的整体增速来看,我国工业企业利润增速存在3~4年的周期性变动,自1996年有统计数据以来,我国共经历了接近7轮完整的利润周期。而从趋势变化来看,无论是从周期高点来看还是周期低点来看,我国工业企业的利润增速中枢都趋于下行,特别是2012年以来的三个工业企业利润周期,利润周期低点处都录得了负增长,且呈现加速下行的趋势,也从侧面反映出我国工业企业长期盈利能力遇到一定瓶颈。

从2012年以来的三轮利润周期来看,三轮利润周期的时长分别为37个月、42个月和41个月,其中每轮利润周期中景气上行的阶段分别为13个月、18个月和20个月,景气上行周期占整个周期的比重均低于50%,如果剔除疫情的影响这一比重可能会更低,这意味着整体来看工业企业更多的处于景气下行阶段,利润增长的可持续性有所减弱。

而如果我们以2020年~2022年工业企业利润的三年平均增速来衡量各行业疫情期间的景气程度,可以看出疫情以来上游采矿业的景气程度处于绝对高位,均高于工业企业总体利润的三年平均增速10.3%;而上游原材料行业则出现了明显分化,其中有色冶炼加工业和化学原料及其制品业录得了较高景气度,而黑色冶炼加工业和石油煤炭加工业景气程度相对较低;中游制造业景气度也整体处于较低水平,仅有电气机械制造业、计算机通信电子设备制造业以及专用设备制造业三个行业三年平均利润增速超过10%;下游消费品制造业受疫情影响最为明显,细分行业景气度均处于较低水平,包括家具制造业、纺织服装业以及皮革制鞋业在内的多个行业录得了利润增速的负增长。

1.2. 从行业库存周期看景气度变动具有一定前瞻性

除观测企业盈利水平变动以外,判断企业库存周期所处位置也是衡量行业景气度变动的重要依据。在我们此前的报吿《慢速库存去化或拖累经济至明年Q1》中我们曾提及,库存周期通常可以分为四个阶段:

第一个阶段是主动补库存阶段,在这个阶段内企业需求端旺盛,较好的预期使得企业开始扩大生产,主动补充库存,产成品库存和原材料库存都处于上升趋势,主动补库存阶段对应着经济周期内的繁荣阶段;

第二个阶段是被动补库存阶段,在这个阶段内需求端已经开始出现回落的迹象,而由于企业生产对于需求的变动有一定滞后性,导致产成品库存被动上升,但原材料库存已经开始下降,被动补库存阶段对应着经济周期内的衰退阶段;

第三个阶段是主动去库存阶段,在这个阶段内需求端进一步回落,悲观的预期使得企业开始收缩生产,主动地清理库存,产成品库存和原材料库存同时下降,主动去库存阶段对应着经济周期内的萧条阶段;

第四个阶段是被动去库存阶段,在这个阶段内需求端开始回升,企业开始恢复生产,而由于生产的滞后性使得产成品库存继续回落,但原材料库存已经开始回升,被动去库存阶段对应着经济周期内的复苏阶段。

根据库存周期的划分,行业景气度提升对应着被动去库存和主动补库存两个阶段,而被动补库存和主动去库存阶段则对应着行业景气度下行的阶段,而需求的回升是行业景气度回升的重要表现。库存周期的判断则是基于工业企业营收增速和产成品存货两个指标的变化,其中前者用以衡量需求端的变动情况,而产成品存货的变动则是衡量企业库存变动的方向。如果要更为精确的刻画行业需求端的变动,则需要从企业营收增速中进一步剔除价格因素的影响,即以各行业营收增速去除PPI增速,得到各行业需求端的边际变化,进而结合行业库存变动对行业库存周期的变动进行判断,用以预判未来行业景气度的变动。

而基于此种衡量方式,我们在此前的报吿《库存周期切换下哪些行业有望迎来景气提升》中得出,短期内医药制造业、电气机械制造业、通用/专用设备制造业、食品/饮料制造业以及铁路船舶航空航天和其他运输设备制造业将录得高景气度,而家具制造业和非金属矿物制造业景气度的提升则仍需等待地产链的修复。此外,出口链相关的计算机通信电子设备制造业和文教娱乐用品制造业需求仍处于边际回落态势,汽车制造业相关需求也随着补贴政策的退坡逐步回落,预计行业景气度将趋于下行。

2. 策略视角衡量行业景气

2.1. 行业比较方式下对行业景气的衡量

传统的策略投资框架中,行业比较是将不同行业的性价比进行统一标准化的评判体系,基于行业的盈利与估值两个基本指标选择未来有可能出现超额收益的行业。对行业盈利的变化与估值的偏离程度的衡量指标拆分是行业比较中较为重要的一部分,在过去的投资实践中也不断衍生出了各种类型的衡量盈利变化与估值偏离的方法。行业景气度观察即是通过观察影响行业盈利变化的各因素拆分来试图预判盈利变化的主要手段。2016年之前,对于行业的景气观察主要基于从上游的库存、价格和中游产量、价格、库存以及下游需求方面形成驱动因素和验证信号形成完整的盈利周期,上、中、下游的各环节可以通过行业高频数据进行跟踪,也可以在自下而上的分析中通过行业内各公司的数据汇合进行修正。但是在经济增速逐渐被熨平的过程中,自上而下跟随经济周期波动带来的盈利增长行业的逐渐减少,对于超额收益的追求驱使市场并不满足于对于盈利增长的稳定周期的预期,而寄希望于对于经济增速降低下未来仍有成长空间的行业,因此,在近年来,“景气投资”成为了市场自下而上寻找投资机会的主流方式,对于盈利高增长性的追逐和估值的匹配度是“景气投资”的核心逻辑。

2.2. “景气投资”的观测指标

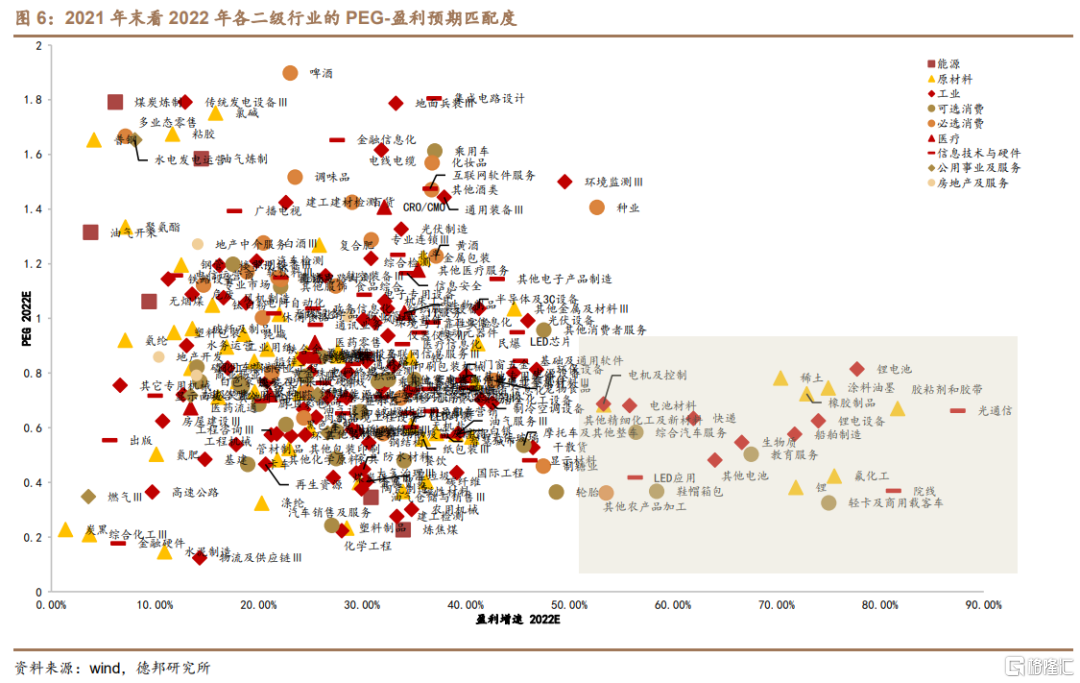

在当前的“景气投资”框架当中,我们选择用更贴近“性价比”的指标进行观测,即选取预测PEG和盈利预测g构成景气投资的衡量指标。我们将所有二级行业的指标归类,可以发现大部分大消费的二级行业的性价比相对较弱,银行业、农林牧渔、TMT、制造业和交运的部分二级行业盈利增速和估值性价比较好。

2.3. “景气投资”的瓶颈

我们可以用往年的“景气投资”模型和行业涨跌幅验证景气投资的有效性。2021年末,我们也曾经使用过PEG-G策略的景气投资模型模拟2022年的行业盈利估值匹配程度,当时行业景气分布来看,锂电池、锂电设备、电池设备等盈利增速预估仍处于高位,且PEG均处于较低位置,原材料中锂、稀土和部分中间材料相对维持高区间。但结合2022年行业表现来看,涨幅居前的行业(软件服务、餐饮、油运、其他非金属、期货等)与2021年末所观察的估值-盈利匹配较好的行业分布存在较大差别,即便以一月份(节水、百货、机场、湿垃圾、纯碱等)和一季度(房屋建设、房地产金融、炼焦煤、动力煤、医药流通等)涨幅来衡量,也都与景气框架选择行业存在较大差别。由此可见,“景气投资”框架的预测性仍然存在一定的偏差。

2.3.1 宏观波动加剧

2021年末对2022年的景气预测无法估量2022年一系列的宏观黑天鹅事件,如俄乌冲突爆发、美国超预期加息等,作为以自下而上视角独立于经济周期的投资策略,当宏观波动加剧时,行业独立的景气度会让位于宏观波动率,一方面,高行业景气可能会受到宏观黑天鹅的干扰,如2018年中美贸易摩擦期间,宏观因素对科技产业链的限制会直接遏制产业链的发展周期,导致产业景气度发生方向性的转变;另一方面,宏观变化带来的周期性行业盈利弹性可能会更强,从另一个视角来说,宏观波动因素可能正面影响了行业的景气度,如疫情扰动全球的产业链导致供应链瓶颈,导致航运景气度快速上升,俄乌冲突爆发后,全球能源出现供应急剧短缺,资源品的景气周期出现逆转。从长期的角度看,在当前全球政治、经济格局已经逐步进入“非传统周期”,各国的宏观波动率均在上升的情况下,景气投资寻找单一自下而上角度的不被干扰的盈利行业的框架可能需要进行调整,宏观因子驱动的自上而下的选择框架可能再度回归。

2.3.2. 资金高度集中

在宏观环境偏弱的周期中,独立于宏观环境形成的高景气行业的稀缺性会引发市场资金的一致追逐,市场共识过高导致资金押注于同一个景气方向必定会导致成交的集中度偏高,市场风格过于单一会引发估值泡沫的抬升。我们在资金观察的系列报吿中用到的估值扩散程度和交易集中度的指标均显示,在2018年以来的市场行情中,行业估值的离散程度不断扩大,在2021年2月、2021年12月和2022年8月均触及过离散程度的高点,也对应着“核心资产”的泡沫破裂和新能源行情的大幅调整带来的市场大幅波动。行业风格极化导致市场未能形成整体良性上涨的氛围,引发赚钱效应的行业过于集中,增量资金进场引导资产向权益市场配置的节奏较缓,市场波动率却在不断放大。

2.3.3. 盈利成长的预期验证

在对于未来盈利增长性的追求面临盈利实际公布的考验时,盈利和估值的预期一旦存在偏差,一致预期的高性价比行业可能面临“戴维斯双杀”。尽管“景气投资”的框架选择的初衷是估值与盈利预期的匹配或低估向均值回归带来的超额收益,但在资金高度集中的情况下,盈利预期的高估也会同时推高估值,越接近盈利验证时期,盈利不及预期所带来的后果会比单一的经济周期和产业周期下行杀盈利或者流动性环境杀估值带来后果更严重,市场波动也随之加剧。

3. 行业景气度与板块走势背离

3.1. 宏观视角以利润增速衡量行业景气度

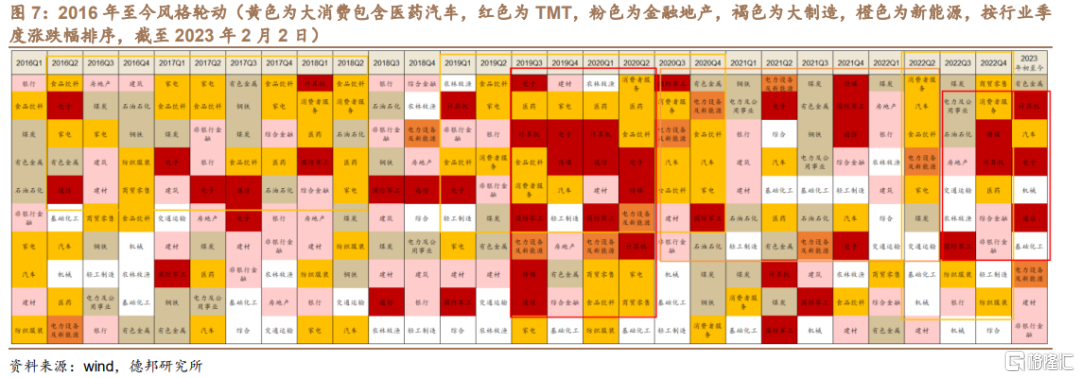

我们整理了2015年以来各行业企业利润的季度增速以衡量该行业在不同时段中的景气程度。整体来看,在2015年供给侧结构性改革以来,上游周期资源品明显受益,利润增速一直保持在较高水平,但随着供给侧改革的逐步深入,上游周期资源品的利润空间有所收窄,利润增速有所放缓。而2016年以来,受汽车制造业和医药制造业的带动,大消费相关行业的景气度也整体保持在较高水平,从利润增速来看疫情对于大消费相关行业的压制也并不显著。制造业在疫情期间保持了较高的景气度,主要得益于疫情期间制造业投资是经济增长重要的稳定器,且从历史数据来看,制造业相关行业的景气度存在明显的周期性特征,也就是我们前文提到的利润周期。此外,受地产拖累地产产业链相关的家具制造业和非金属矿物制品业在疫情以来景气度下行明显,利润增速较往年出现明显下滑。

而如果剔除掉上游采矿业和公用事业后,可以看出上游原材料相关行业的景气度在19年以来整体呈现下行趋势,其中有色、煤炭和石油利润增速保持相对稳定,而黑色利润增速则明显放缓。大消费方面,长期来看医药制造业和汽车制造业保持着较为稳定的利润增长,整体一直处于较高的景气水平,而食品饮料和纺织服装等行业在疫情前企业利润处于较快的增长区间,而疫情爆发以来利润增速显著放缓,行业景气度显著下行,仅在22年二三季度表现出一定的弱修复态势。地产链相关的家具制造业和非金属制品业在疫情以来尽管景气度显著下行,但在所有行业中仍处于中上游水平,预计随着后续地产政策的推出景气度有望回到疫情前的水平。此外,计算机通信和其他电子设备制造业的景气度水平则基本与我国出口变动相一致,受海外需求影响明显,在目前海外需求持续下滑的大背景下,计算机通信和其他电子设备制造业的景气度短期内或将保持低位。

3.2. 二级市场行业轮动与宏观景气变化的背离

在第二部分中我们介绍过策略视角的“景气投资”,更多是观察盈利的增长率与估值的匹配度,与宏观行业景气中衡量当期利润增速的视角存在时间维度的差异,因此,在考虑策略视角的行业选择时,宏观利润指标的指引效果往往存在一定的滞后性,会出现行业景气度变化与股票市场行业轮动之间的背离。

如果用库存周期的变化来观察行业景气度的趋势,对于判断股票市场的行业轮动具有一定的预判作用。从上游行业来看,有色金属在19年Q3出现主动去库存向被动去库存切换的拐点,对应有色金属板块在19年Q4出现了一定上涨,石油煤炭在20年Q3出现主动去库存向被动去库存切换的拐点,对应的石油石化和煤炭板块在20年Q4出现了一定上涨。此外,大消费相关行业的库存周期变动往往也领先于股票市场对应的板块上涨,但中游设备制造业库存周期变动对其股票市场相应板块变动的领先性则并不明显。

整体来看,尽管分行业景气度的预判可以一定程度上解释股票市场上的行业轮动现象,但不同行业之间的投资逻辑和景气度判断都存在特异性,因此我们并不能简单的通过行业景气度的判断来对相关板块的走势进行判断。

基于“景气投资”对于估值和盈利增长的匹配程度有一定的考量,“高景气+高估值”的组合会在“性价比”临近较低的时刻面临泡沫破裂的风险。在2021年Q1和2022年Q3,市场都经历了行业景气相对仍然处于高位但板块出现大幅下行轮动的状态,无论从库存周期角度还是盈利增长角度,这样的轮动都无法单纯用宏观指标去预测,需要结合微观指标,从估值变化、资金流动等角度去观察行业可能轮动的方向。在后续的报吿中,我们将对不同类型行业进行拆分,总结梳理不同类型行业的分析框架和投资逻辑,全面洞察行业景气度和对应板块走势之间的联系。

风险提示

疫情形势仍具有不确定性;企业去库存节奏超预期;宏观政策收紧超预期。