2月9日,上海阿莱德实业股份有限公司(以下简称“阿莱德”)在创业板上市,保荐人为兴业证券,发行价格24.8元/股,发行市盈率为35.44倍。截止到发稿时间,其大涨超44%,最新市值约36亿元。

阿莱德是一家高分子材料通信设备零部件供应商。根据招股书,本次发行前,公司实际控制人张耀华直接和间接合计持有公司38%的股份,与其一致行动人合计持有公司73.60%的表决权,并在本次发行完成后仍为公司的实际控制人。

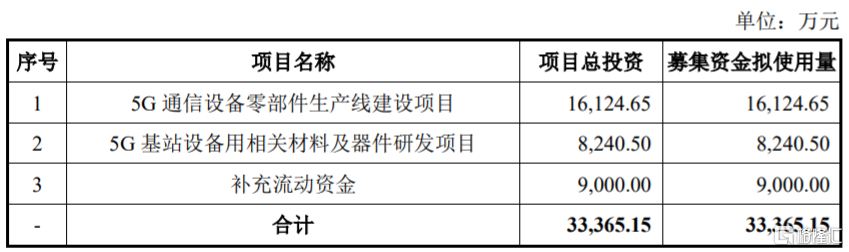

本次IPO所募集的资金主要用于5G通信设备零部件生产线建设项目、5G基站设备用相关材料及器件研发项目、补充流动资金。

募资使用情况,图片来源:招股书

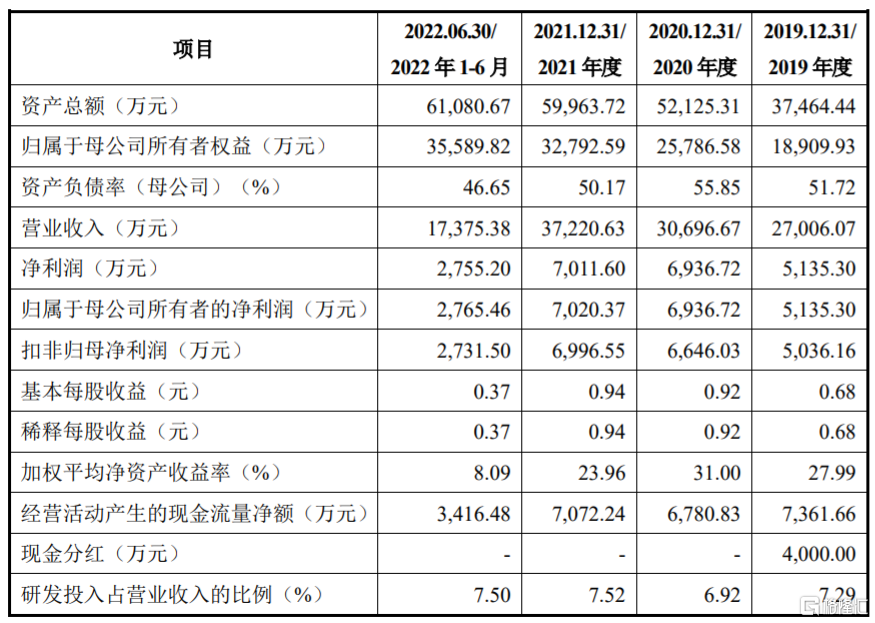

报吿期内,阿莱德实现营收约2.7亿元、3.07亿元、3.72亿元、1.74亿元 ,净利润分别为5135.3万元、6936.72万元、7011.6万元、2755.2万元。

公司预计2022年度的营业收入为3.85亿元至4.05亿元,同比增长3.44%至8.81%;预计净利润为7100万元至7500万元,同比增长1.26%至6.97%。

基本面情况,图片来源:招股书

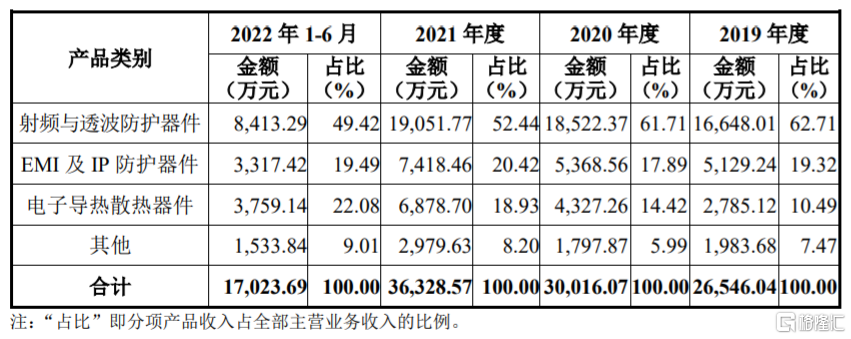

按照功能划分,公司主要产品包括射频与透波防护器件、EMI及IP防护器件和电子导热散热器件。报吿期内,公司的射频与透波防护器件产品占主营业务收入的比例较高,但占比呈下滑趋势。

公司主营业务收入情况,招股书

报吿期内,阿莱德的主营业务毛利率分别为41.40%、45.47%、40.15%和37.06%,总体上呈现一定的下降趋势。

报吿期各期,公司直接材料成本占主营业务成本的比例均超70%,从2020下半年开始,受疫情、全球货币政策等影响,公司采购的部分主要原材料价格持续上涨,一定程度上影响公司的盈利。

由于公司下游通信设备市场的绝大部分份额由华为、爱立信、诺基亚、中兴和三星占据,因此公司天然面对客户集中度较高的情况。按终端口径计算,报吿期内,公司80%左右的主营业务收入来自于爱立信和诺基亚,客户集中度较高,其中来自爱立信的主营业务收入占比在48%以上,业绩较为依赖爱立信。

近年来,由于消费者需求的升级,无线网络数据流量迅速上升。为保障网络通信质量,通信运营商投入不断增加,在行业竞争日趋激烈的背景下,其收入变化不大而成本压力较大。为了降低成本,相关主设备厂商则进一步向上游转移成本压力,比如公司主要客户爱立信、诺基亚均会在与公司的定期谈判中要求公司逐年降低老产品的价格。如果下游客户进一步压价,可能会影响公司的毛利率和经营业绩。