总结

- 在投资半导体领域之前,了解不断变化的权力和地缘政治格局至关重要。但不幸的是,中美争夺技术霸权的斗争将继续存在。

- 台积电在2023年扩大的美国产能和结构性价格上涨仍然是该公司的主要增长动力。

- 预计 Q1-2023 将是周期中最弱的季度,而 Q1-2023 之前的当前时期是积累股票的绝佳时机。

- TSM是整个半导体校正阶段的最佳买入。 来源:seeking alpha

投资理论

在之前的一篇文章中,我们探讨了半导体市场前景,为什么在资本支出大幅增加后预计会出现放缓,以及为什么英特尔公司(INTC)可能已经触底。在今天的分析中,我们深入研究了台湾积体电路制造有限公司(NYSE:TSM),尽管地缘政治不确定性似乎有所消退,至少目前如此,但从长远来看,它仍然是一个强劲的买入。然而,投资者应该期待 2023年上半年半导体库存调整,这可能会为TSM创造更多有吸引力的切入点。

芯片战争与技术霸权

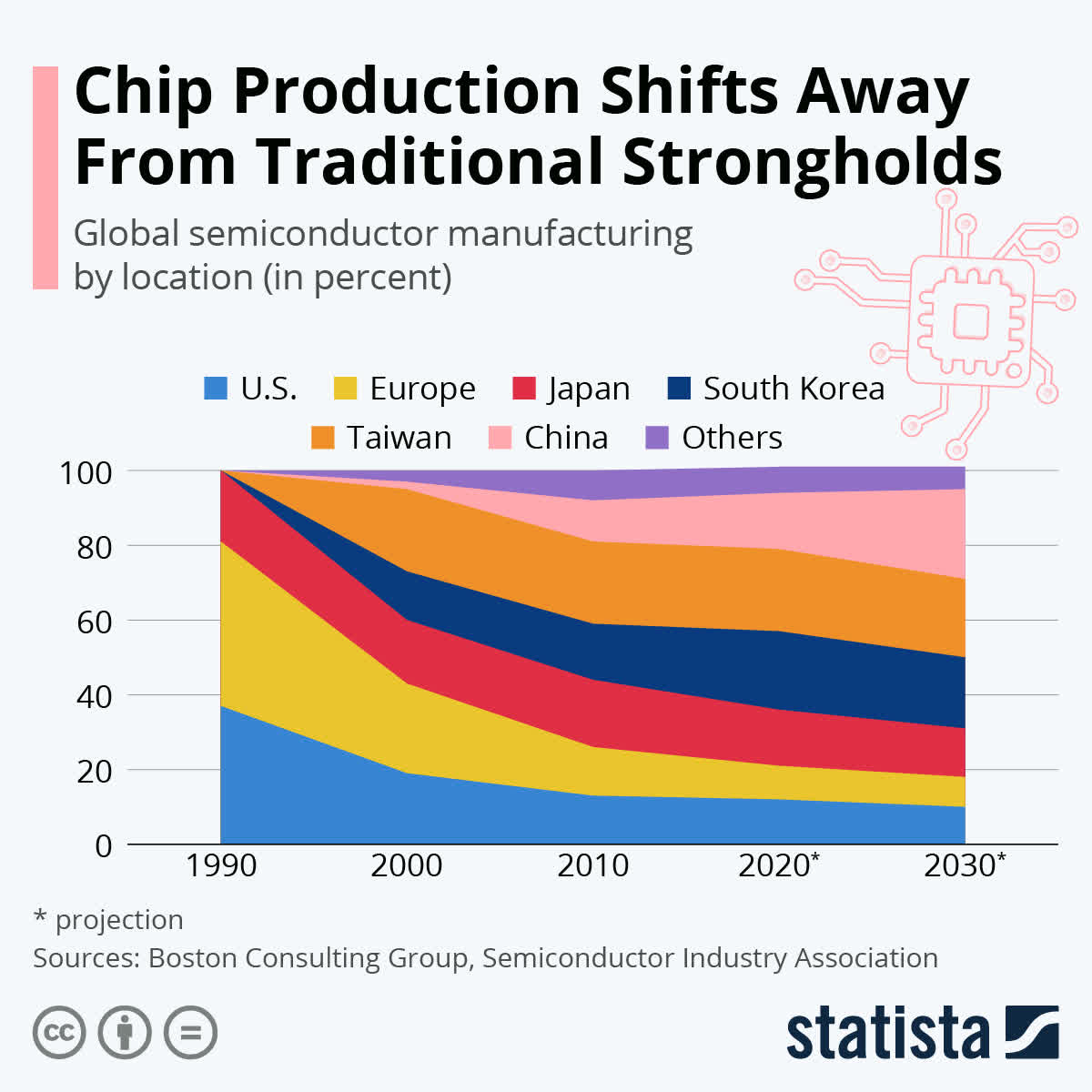

过去,美国和欧盟曾经是半导体行业的主导者和主要生产供应商。然而,从1990年开始,其主导地位不断萎缩,我们看到了亚洲的崛起。快进到2020年,中国台湾,韩国,日本和中国大陆占全球制造业的73%,未来几年的预测将有利于中国。半导体行业协会预计,到2030年,中国大陆将以24%的市场份额超过中国台湾,并得到其“中国制造2025”倡议的支持。

半导体无处不在,考虑到我们生活的数字化世界,我们正在走向控制制造业的国家将达到霸主地位的场景。中国和美国正在为技术霸权而战,永无止境的紧张局势可能只会从这里变得更糟。

台积电美国产能正在扩大

台积电在亚利桑那州的400亿美元芯片投资是美国历史上最大的外国投资之一。台积电计划在亚利桑那州的工厂生产4nm芯片,这是之前宣布的5nm的升级,这将提高最初承诺的每月20,000片晶圆的产量。然而,到目前为止,台积电一直对上述小规模产能扩张计划之外的未来美国扩张计划守口如瓶。

然而,由于地缘政治问题日益加剧,领先客户对非台湾产能的需求不断增长。凭借台积电更大的产能、持续的技术领先地位、更优化的成本结构和强大的生态系统支持,我预计该公司加速在美国的产能扩张将缓解市场对地缘政治格局恶化导致潜在份额损失的担忧。

台积电创始人莫里斯·张(Morris Chang)指出,美国的制造成本远高于中国台湾。因此,美国的产能应比台湾高出约50%的运营成本(例如技术人员,设备工程师,工艺集成工程师等的成本要高得多)。

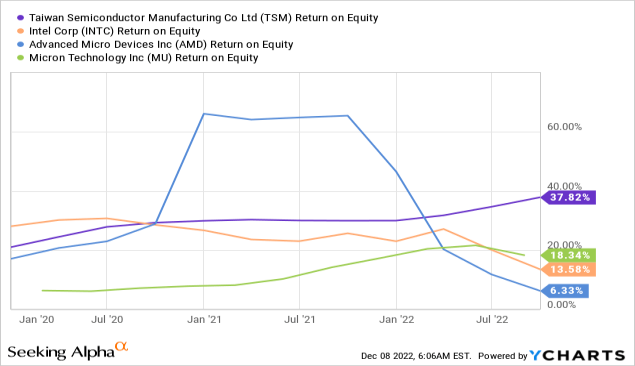

即使通过补贴、税收减免和更高的硅片价格抵消了一些成本,台积电的美国产能也存在股本回报率(ROE)恶化的风险。不过,鉴于容量很小,我预计影响不会是实质性的。

台积电在美国的制造成本应该高于台湾晶圆厂。然而,台积电位于美国的设施仍应比其他代工厂同行(英特尔、三星代工)更具竞争力,因为其运营效率更高、产量更高、工艺技术更强大,生态系统支持更全面(如开放式创新平台)。

因此,我预计台积电仍将是寻求美国代工厂支持的首选代工供应商-客户。台积电的市盈率倍数(12个月远期)已从2022年初的~23倍下调至~12倍,主要是由于地缘政治风险上升。尽管其美国扩张计划可能会有所稀释,但这可能被更高的市盈率所弥补,因为风险感知(来自市场份额损失或地缘政治)可能会有所缓解。

2023 年结构性定价增长

尽管存在所有恐惧、不确定性和疑虑,但管理层告诉公众,定价将在 2023 年上涨。像苹果这样的大客户可能有能力谈判更好的条款,但随着苹果将部分硅片需求迁移到N3,苹果的平均硅片价格也在上涨。因此,其他客户无法拒绝台积电的涨价。

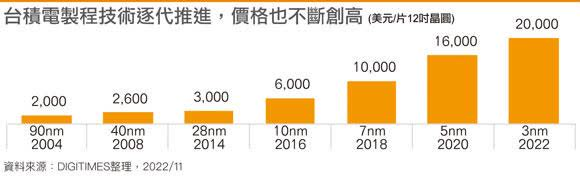

台积电的平均硅片价格以2年和4年的复合年增长率分别增长11.8%和18.9%。或许2022年硅片价格增长主要是由于台积电当年广泛涨价15-20%,但2020年和2021年涨价幅度仍明显高于2012-2019年。虽然台积电可能无法像 2022 年那样永远大幅提高价格,但向台积电处于近乎垄断地位的高级节点的迁移很可能是台积电未来定价增长的结构性和可持续驱动力。

台积电2023年硅片价格可能会再增长~20%,受到5nm和3nm斜坡以及6%价格上涨的推动。但是,同样,投资者需要缩小并查看数十年的图景以了解趋势,而不是简单地将台积电的定价增长纯粹归因于现有节点的任何激进定价上涨,这可能被证明是长期不可持续的。

全球MSI的修正正在进行中

由于全球MSI(百万平方英寸)自2021年以来一直高于趋势水平,因此全球MSI的修正可能会持续进行。因此,谨慎地认为台积电MSI也会得到修正。然而,台积电第三季度的稳健业绩和持平的第四季度指引表明,台积电在 2022 年底之前不会出现修正。

然而,管理层暗示23年上半财年中7nm未充分利用,并表示全行业的库存调整可能会影响23年上半财年。这一调整意味着台积电的收入可能会在 2023 年第一季度大幅下降,并结束公司自 2020 年 3 月大流行开始以来连续 11 个季度的增长。

然而,台积电 2023 年第一季度的下跌是周期性的,而不是结构性的;快速反弹可能跟着周期性下跌。此外,投资者应该超越2023年第一季度的悬崖,因为台积电在2023年的收入增长可能会达到两位数的高位。投资者最近可能已经抛售了该股,以降低 2023 年第一季度下跌的风险,但谨慎情绪正在过度下行。

虽然我们距离台积电本周期最糟糕的时候还有几个月的时间,但 2022 年第四季度的电话会议可能会变成“卖谣言但买新闻”的事件。因此,积累股票以应对新半导体上升周期到来的时间可能不是在 2022 年第四季度电话会议之后,而是在未来三个月内。

N5 在23年上半财年需求放缓

由于苹果iPhone需求健康以及关键客户(QCOM,NVDA)的市场份额增长,N5需求在22年下半财年中具有弹性。然而,由于AMD,QCOM和NVDA的订单削减,N5需求可能会显示出一些疲软。

QCOM已将其旗舰5G SoC(Snapdragon 8 Gen 2)从22年下半财年转移到台积电N5系列(基于N4工艺)。然而,由于高端智能手机(即西欧和美国等发达市场)的需求前景疲软以及严格的库存管理,QCOM可能会在2022年第四季度/2023年第一季度从N5开始削减晶圆,以加速库存去库存进程。

此外,我们的研究表明,由于游戏 GPU 的持续疲软、PC 市场的库存调整以及 2023 年新服务器产品的更保守的斜坡,英伟达公司 (NVDA) 和 AMD 可能会在 2023 年第一季度推出 N5 晶圆。最后,到目前为止,与iPhone相关的订单基本上具有弹性,但2023年第一季度可能会有一些削减,以反映需求疲软。

结语

我仍然乐观地认为台积电可能会以两位数的速度增长。因此,尽管我对台积电2023年第一季度变得更加谨慎,但我认为2023年第一季度的低迷是对台积电高于趋势的出货量的健康修正,台积电的出货量随后应在23年下半财年反弹。

然而,关于台积电 2023 年增长的更大故事是,价格上涨可能达到 20%,这主要是由于价格更高的 5nm 和 3nm 组合转变。因此,价格增长将抵消2023年出货量的下降。

在股票方面,台积电的 2022 年第三季度电话会议并没有消除投资者对23年上半财年可能出现悬崖的担忧,尽管管理层重申预计 2023 年将是增长年。然而,现在是时候回顾23年上半财年的潜在疲软了,因为均值回归可以说是不确定时期唯一的确定性。我认为从现在到 2023 年 1 月的 2022 年第四季度电话会议是积累股票以准备半导体行业最终复苏的好时机。