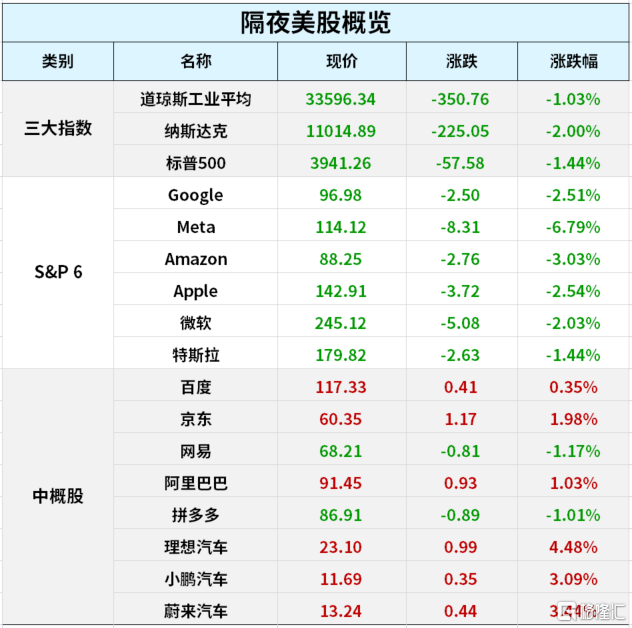

市场担心美联储维持鹰派政策并加剧衰退风险,美股齐跌超1%。纳指跌2%,连跌三日至一周新低,道指跌逾1%,连跌两日至近三周低位,标普500指数跌1.44%至一个月最低。高盛的简•哈祖斯表示,已经在担心美联储收紧货币政策的投资者应做好准备,利率将在2023年5月前继续攀升。他警吿称,投资者应忘掉明年的降息计划。

大型科技股表现疲软,Meta跌近7%,亚马逊跌超3%,苹果、奈飞、谷歌、微软跌超2%。费城半导体指数跌超2%并失守2700点,连跌四日至一周新低。英特尔跌2%,AMD跌4.6%,均创近一个月新低;英伟达跌近4%,台积电美股跌超2%。能源股全线走低,康菲石油、西方石油跌超3%,埃克森美孚、雪佛龙跌超2%。

热门中概股逆市上涨,纳斯达克中国金龙指数涨1.32%。爱奇艺涨超5%,理想汽车、哔哩哔哩涨超4%,腾讯音乐、小鹏汽车、蔚来、唯品会涨超3%。

欧洲央行官员暗示通胀和利率接近峰值,欧美国债收益率齐跌,2/10年期美债收益率曲线倒挂创1981年以来最深。美元指数在美股盘中止跌转涨,最高涨0.3%至105.6一线,连涨两日并接近收复12月1日来全部跌幅。

EIA将2023年全球原油需求增速预期下调16万桶/日,美油WTI最深跌4.5%,一度失守74美元,连跌两日至去年12月下旬以来的近一年最低,布油也11个月来首次跌穿80美元。伦敦工业基本金属普涨。伦铜涨0.4%并升破8400美元,重新逼近近半年高位。

EIA下调油价预期

美国能源信息署(EIA)发布短期能源前景展望报吿。受累于大范围的风险厌恶情绪,美国能源信息署(EIA)下调2022年和23年布油价格预期分别至101.48美元和92.36美元,之前分别为102.13美元和95.33美元。

EIA预计将2023年全球原油需求增速预期下调16万桶/日至100万桶/日;预计2023年WTI原油价格为86.36美元/桶,此前预期为89.33美元/桶;预计2022年WTI原油价格为95.22美元/桶,此前预期为95.88美元/桶;预计2023年美国原油消费量为2051.00万桶/日,此前预期为2048.00万桶/日;预计2022年美国原油消费量为2036.00万桶/日,此前预期为2038.00万桶/日;预计2023年布伦特价格为92.36美元/桶,此前预期为95.33美元/桶;预计2022年布伦特价格为101.48美元/桶,此前预期为102.13美元/桶。

俄罗斯考虑出台石油出口“价格下限”

据彭博新闻社周二报道,俄罗斯正在考虑为其国际石油销售设定一个价格下限,作为对七国集团规定的上限的回应。

七国集团对俄罗斯海运石油的价格上限设定为每桶60美元于周一生效,因为西方试图限制莫斯科资助其乌克兰战争的能力,但俄罗斯表示,即使它不得不削减产量,也不会遵守这一措施。

据媒体援引知情人士称,俄罗斯考虑要么设置一个固定的价格下限,要么规定俄油相对于国际基准油价的最大可出售折扣。

俄罗斯副总理Alexander Novak周二表示,俄罗斯使用的任何反制措施都将在年底前采用。Novak的表态意味着,俄方不急于做出回应。

当前,俄罗斯政府仍在评估相关反应。如何应对欧洲价格上限,还在讨论中。目前尚不清楚俄罗斯方面计划设定的价格下限的水平可能是多少。

欧盟未就180亿欧元对乌贷款计划达成共识

据央视,当地时间12月6日,因匈牙利反对,欧盟方面未能通过一项总额高达180亿欧元的援助乌克兰方案。

欧盟原计划以贷款形式在2023年内向乌克兰提供180亿欧元资金支持,旨在帮助其重建。相关方案此前已获欧洲议会批准,但仍需欧盟27个成员国一致同意方能正式生效。在6日举行的欧盟财长会上,匈牙利方面投下否决票,因此该方案未能如期获批。

全球央行持续购入黄金

全球央行持续购买黄金引发市场关注。

世界黄金协会近期发布的《全球黄金需求趋势》报吿显示,2022年第三季度,全球央行购金量猛增至399.3吨,环比增长115%,创下2000年以来央行单季购金量最高纪录。这与第一季度的87.7吨、第二季度的186吨相比,黄金净购买量逐渐增加。年初至今,全球央行购金总量提升至673吨,高于1967年以来的所有全年总量。

对于各国央行购买黄金的原因,世界黄金协会也表示,在全球地缘局势动荡的背景下,可能是为了实现外汇储备的多样化。

有业界专家指出,在美元强势背景下,全球主要风险资产和货币都出现大幅下跌,但大部分非美元货币计价的黄金逆势上涨,越来越多的投资者通过增加黄金配置以对冲风险。