总结

- 中石油在其主要业务部门的表现都优于近期油价回调。

- 随着今年更多的天然气上涨,利润率应该会保持强劲。

- 低迷的估值和高股息收益率增加了吸引力。(来源:seeking alpha)

中国最大的综合性石油和天然气公司中石油(OTCPK:PCCYF)最近一个季度公布的净利润数据好于预期,超过了同期油价下跌的低点。实际上,年初至今的数据显示,该公司现在有望实现过去十年中最好的全年收益。中石油能否兑现将取决于其定价能力在今年剩余时间内的维持。鉴于迄今为止的成功,我怀疑管理层在冬季大幅上涨价格应该会很好地控制进口天然气损失。

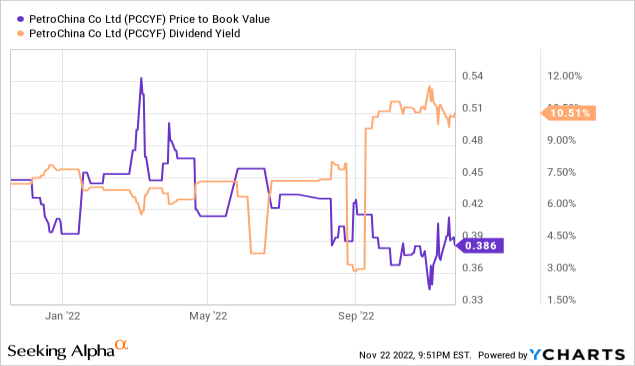

更广泛地说,中石油仍然受油价影响,>80美元/桶的情况应该会保持上游盈利能力的提高。强劲的收益将受到收益投资者的欢迎 - 假设45%的派息,每股股息为0.32元人民币(或有吸引力的>10%收益率)似乎有可能。如果管理层选择分配最近资产处置的收益,资本回报也可能有增量上行空间。虽然目前在中国投资存在风险,但大幅折价的~0.4倍市净率为投资者提供了足够的安全边际。

勘探生产业绩强于预期

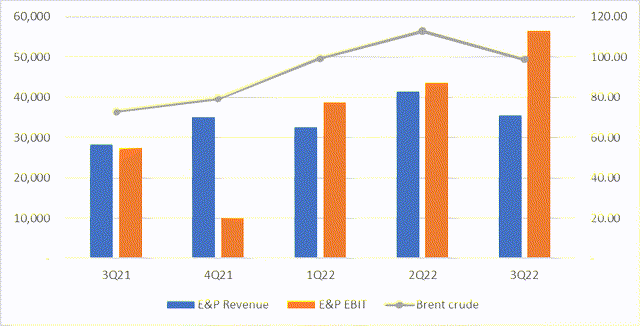

进入最新数据,油价环比下跌,因此预期较低。然而,由于上游和天然气板块的表现优异,中石油的毛利润环比下降幅度较小,超过了油价疲软。回顾一下,E&P EBIT环比上涨~29%,而基准油价环比下降十几个百分点。虽然部分三角洲归结于其石油实现与基准的滞后效应,但勘探生产盈利能力仍然强劲,突显了中石油在当前油价体系中的运营杠杆收益。因此,第三季度的自由现金流也很强劲,这进一步得益于有利的营运资本变化和资本支出的同比下降。

勘探生产方面唯一真正的瑕疵是总产量,由于季节性因素,总产量环比下降4%。尽管如此,从年初至今来看,产量仍有望达到全年指引。我不排除从这里开始增加 - 同行中海油(OTCPK:CEOHF)最近暗示中长期生产目标可能上调,因此,中石油管理层很可能会效仿。展望未来,中石油的勘探生产收益仍然受油价的影响,最佳点位约为85美元/桶;超过这一门槛,特许权使用费的增加和炼油收入的减少可能会限制EBITDA的净积极影响。

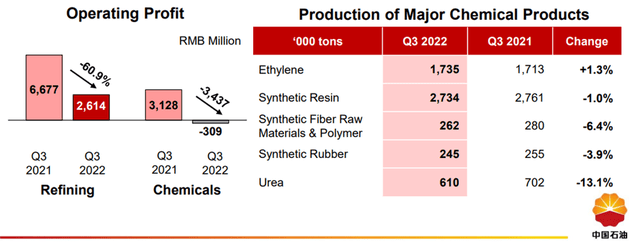

精炼但表现优于同行

虽然炼油利润因库存损失和产品价差疲软而下降,但中石油的炼油部门仍处于亏损状态,尽管营业利润率微薄。相比之下,中石化(OTCPK:SNPTY)等国内同行的经营亏损,而荣盛石化的利润率更低,为~0.5%。

中国石油

不过,鉴于产品出口配额的增加,未来几个季度的情况应该会有所改善 - 例如,中国最近在其2022年石油产品配额中增加了1500万吨,其中包括汽油,柴油和喷气燃料的13.25m吨,其余1.75m用于低硫船用燃料。作为国内原油自给率较高的炼油商,中石油也应该比同行更好地驾驭任何地缘政治逆风。与此同时,更好地获得贴现原油等级(与进口中东原油相比)为未来几个季度的利润提供了增量推动力。

依靠定价权保护天然气利润率

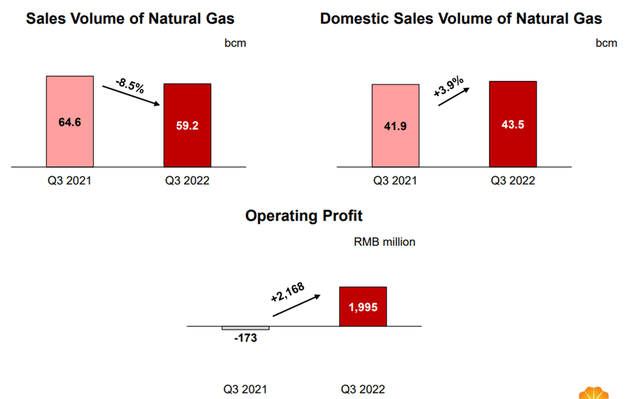

尽管天然气进口损失较大,但中石油天然气营销业务在最近一个季度保持了~2%的正营业利润率。值得注意的是,由于国内天然气供应增长加速导致进口量环比下降,这次进口天然气损失略有收窄。其他驱动因素包括淡季国内天然气价格上涨以及向终端天然气销售的有利组合转变。由于国内销量同比增长~4%(相对于中国市场其他市场的平淡增长),中石油可能也通过逆风取得了良好的国内市场份额增长。

中国石油

年初至今,进口天然气亏损(不含退税)目前为185亿元人民币,因此中国石油22财年200-250亿元人民币的进口天然气损失目标似乎触手可及。今年计划中的冬季天然气价格上涨也将有所帮助,这将是迄今为止较为激进的一轮,因为该公司希望将进口天然气成本增加转嫁给下游客户。因此,预计已实现的城市大门燃气价格将有更多上涨空间,今年到目前为止,该价格已经比基准价格高出~35%,因为今年冬天更高的价格上涨将流入损益表。

打折的O&G大戏

中石油强劲的季度表现使勘探生产与天然气部门表现优异,甚至天然气进口损失也比人们担心的要好。炼油部门也比预期更具弹性,尽管面临不利因素,但仍保持了下一个季度的盈利。从中长期来看,中石油的上游业务应继续受益于供应趋紧和油价上涨,而向低成本的俄罗斯管道天然气进口和国内天然气生产的有利组合转变预示着天然气盈利能力的良好兆头。最后,今年早些时候的资产处置,以高于账面溢价的价格,为未来已经很高的资本回报提供了上行空间(目前的收益率为>10%)。以目前~60%的预订折扣,该股票为投资者提供了令人信服的价值。