美联储正在进行激进加息控制通胀,但加息并非没有代价,只是加息的后果需要一段时间才能显现出来。据美国近半个世纪利率变动史,美联储才是股市、楼市和劳动力市场关键变量。

诺贝尔经济学奖获得者Milton Friedman有一个著名的论点,即「货币行动只会在一个既长又不稳定的滞后期之后,才影响经济状况」。由于紧缩的全部效果可能需要数年的时间才能显现,美联储倾向于逐步采取行动,逐步调整政策,同时仔细检查经济数据,寻找其货币政策影响的迹象。

在目前的经济状况下,美联储似乎没有权力慢慢行动,选择了踩刹车,因为通货膨胀已迅速上升到几十年来从未见过的水平。这种方法增加了过度加息的风险,使经济陷入比抑制通胀所需的、更深的衰退。

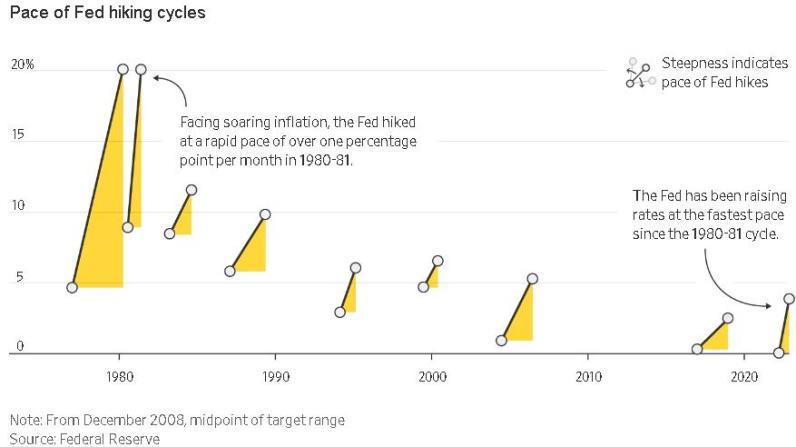

美联储今年以40年来最快的速度加息,鲍威尔表示,「考虑到通胀的持续性和强劲性以及我们开始时的低水平」,加息的速度是合适的。

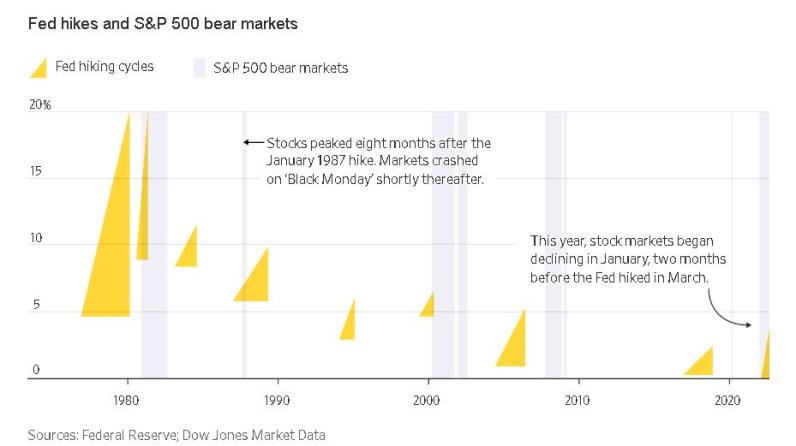

资本市场往往对美联储加息很敏感。股票和债券通常会预测美联储的行动,特别是当美联储官员像今年这样活跃传达美联储的下一步行动的时期。更高的利率,使债券和银行存款更有吸引力。加息还削弱了经济和企业利润,促使投资者远离股票。

当前美国债市提供了,自2007年以来的最高收益率。标普500指数在今年1月达到峰值,比美联储3月开始加息早了两个多月。与此同时,股价下跌降低了消费者的财富和支出。

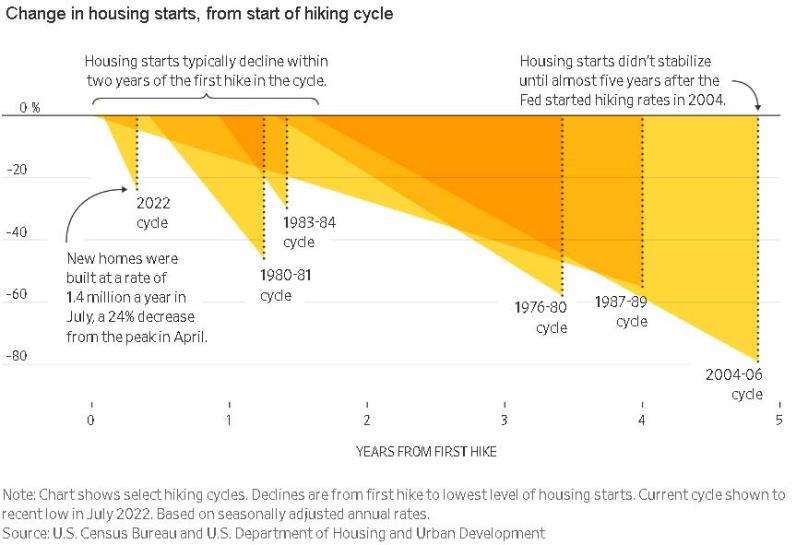

更高的美联储利率,通过提高抵押贷款利率和降低住房价格来抑制房地产市场。在过去的25年中,抵押贷款利率的变动是在预期美联储加息的情况下发生的。用鲍威尔的话来说,「市场在思考,央行会做什么?」

美联储直到2022年3月才加息,但对房地产市场而言,紧缩始于2021年1月,当时抵押贷款利率开始上升。自1981年以来,当前的抵押贷款利率涨幅,超过了任何一个加息周期。

由于较高的房价使住房变得负担不起,房地产行业增长放缓。从历史上看,美联储加息后的两年内,住房价格开工开始下降。从美联储3月至7月加息时间段来看,新房开工数下降了24%。

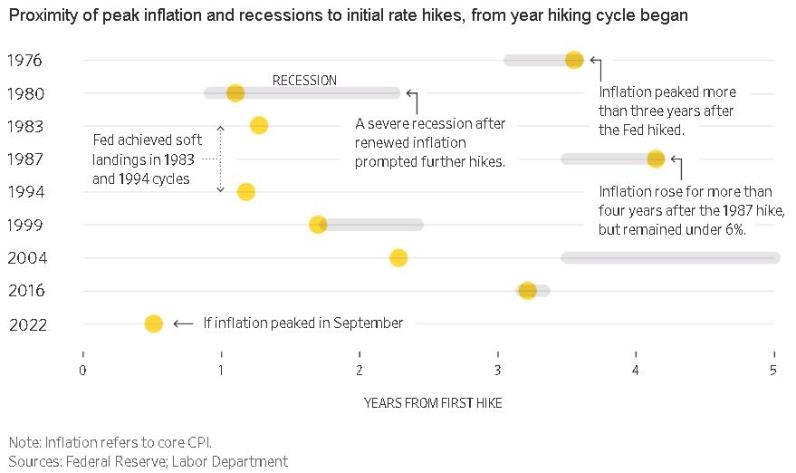

美联储可能不会满足于已经实施的货币紧缩政策,除非它有信心避免工资价格螺旋上升,因为物价上涨和工资上涨会相互加强。理想情况下,这种情况不会出现失业率上升,即所谓的软着陆。这种情况曾发生在1983-84年和1994-95年。但是,当通货膨胀开始过高时,就像现在一样,失业率通常会显著上升,并出现衰退。

一般情况下,经济衰退会与美联储第一次加息相隔数年,但是这次不一样,美联储加息的频率和幅度太激进了。

通常情况下,通货膨胀只是在失业率上升之后才下降,而且是在首次加息之后很长一段时间,但确切的时间却不尽相同。如果9月至10月的核心通胀(不包括波动较大的食品和能源成分)持续下降。如果9月的通胀数据被证明是峰值,那么这一次美联储首次加息至通胀高点之间的时间,将是美联储加息周期中最短的一个。

通常,通货膨胀率的下降伴随着经济衰退。但最近美国经济数据一直强劲,第三季度经济增长,就业机会仍然很高,失业申请人数仍然很低。现在,经济能否摆脱衰退,在很大程度上取决于通胀是否继续快速下降。