上周债市全面走熊,资金利率先升后降,在经历了剧烈调整后,后续资金面如何演绎成为债市焦点。考虑到赎回与到期对银行间流动性总量影响较弱且央行调控仍存,预计理财赎回的冲击将逐步消退,但资金面仍然难回年中宽松态势。短期来看,预计资金面的波动将减弱,骤然收紧的概率较低,但中枢仍将向政策利率逐步贴近,建议保持短组合久期,不要过多博弈市场反弹。

来源:明晰笔谈

上周债市调整,资金利率先升后降

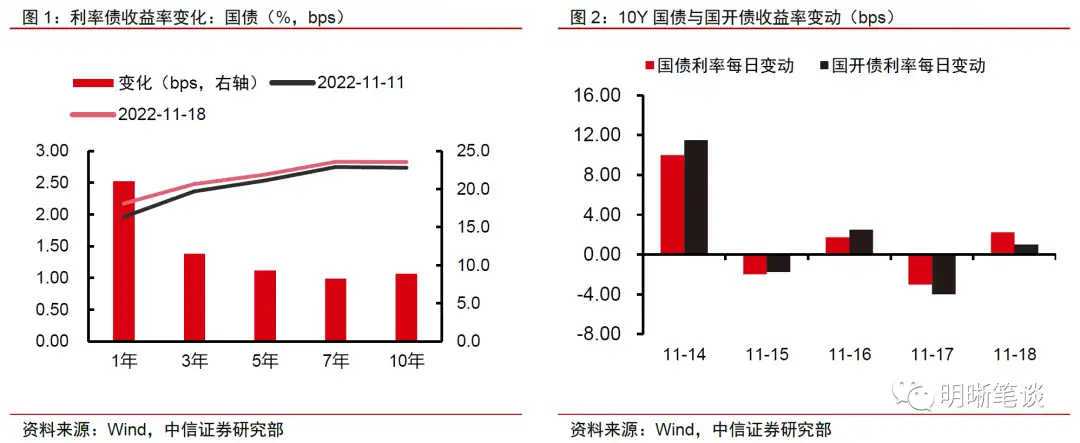

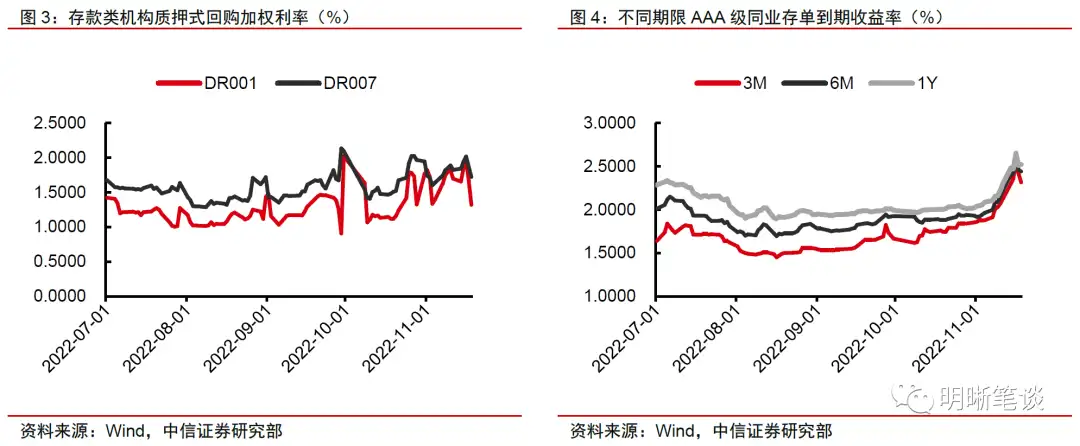

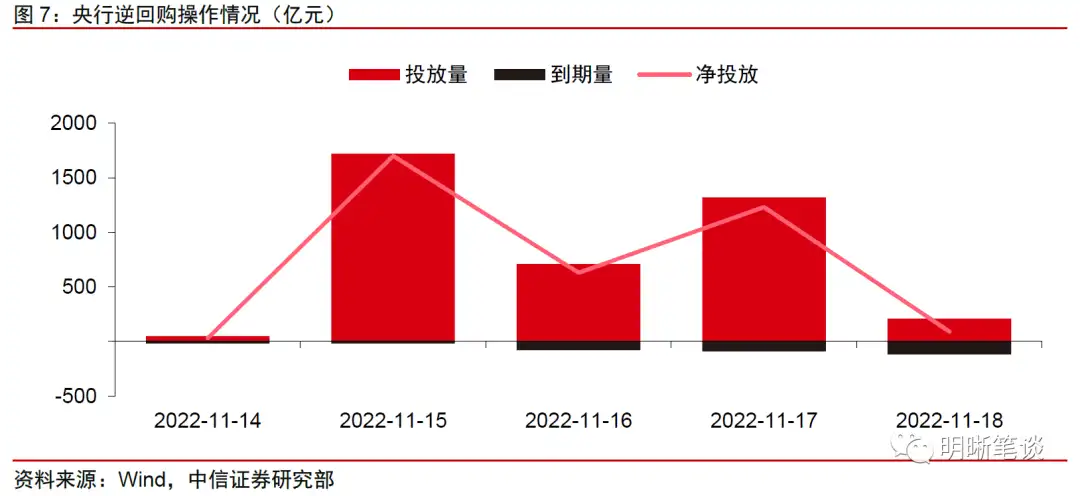

上周债市在防疫政策优化、宽地产支持政策发力、资金面偏紧的影响下全面走熊,周内调整呈现大起大落的状态。虽然央行增大逆回购投放,但债市驱动仍偏向于情绪面,悲观预期下,上周五10年期国债到期收益率收于2.83%,全周累计上行9bps。11月16日当天由于部分债基和理财产品面临较大的赎回压力,不得不被动抛售部分资产,1年期AAA级同业存单收益率调整的幅度近20bps,达到2.65%。此后在央行的调控下,利率虽然有所回落,但依然处于年内高位。

理财赎回的冲击将逐步消退

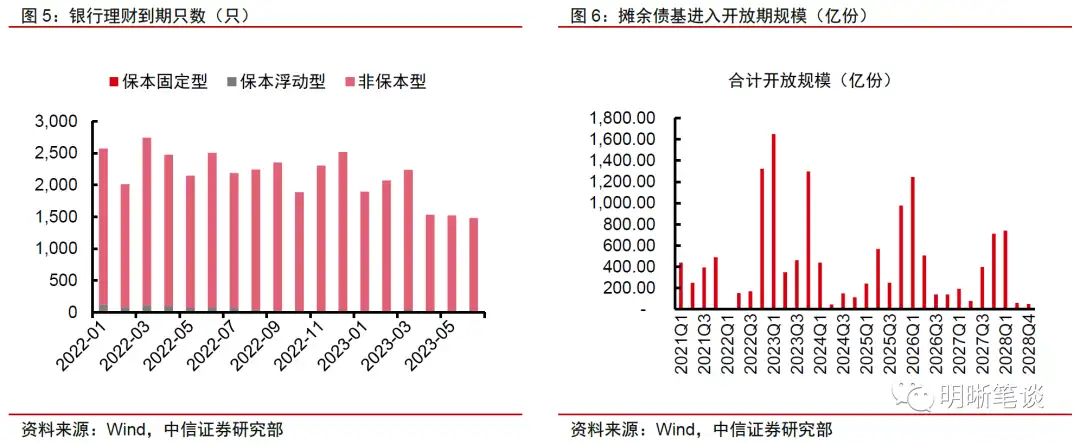

赎回与到期对银行间流动性总量影响较弱,因为理财赎回不会导致资金消失,在理财变成存款之后,资金实际上到了银行自营部门,银行间市场的流动性总量并不会明显缩水。从理财到期来看,整体情况同今年前三个季度的水平大体一致,而摊余债基集中进入开放期的影响料将有限。此外,央行连续多日加大逆回购资金投放量,维稳态度较为明确,流动性紧张情况得到有效缓解。

资金面难回年中宽松态势

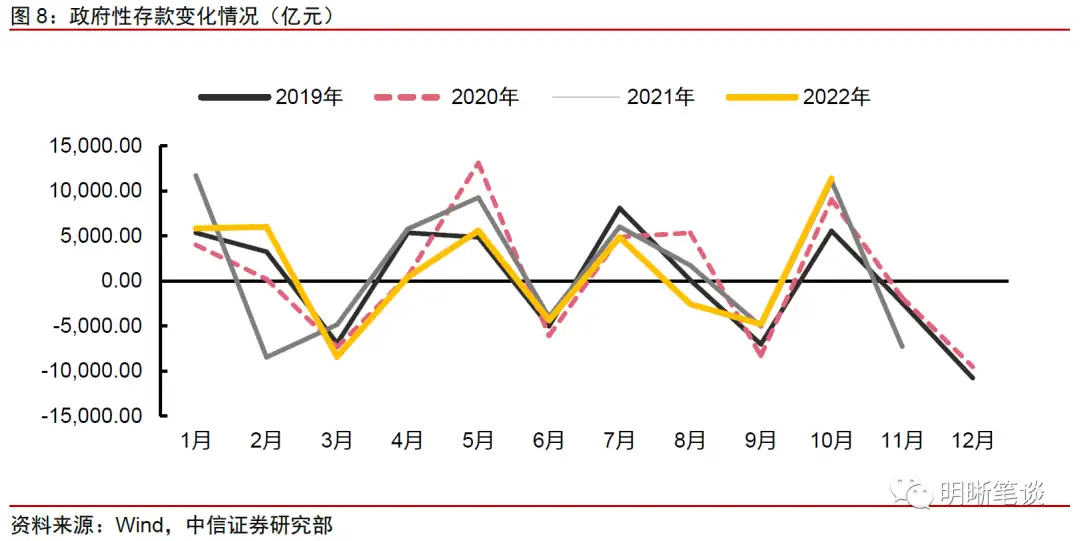

其一,流动性被动投放减少:央行利润上缴已经结束,财政支出有所放缓,存量留抵税额集中退还完成;

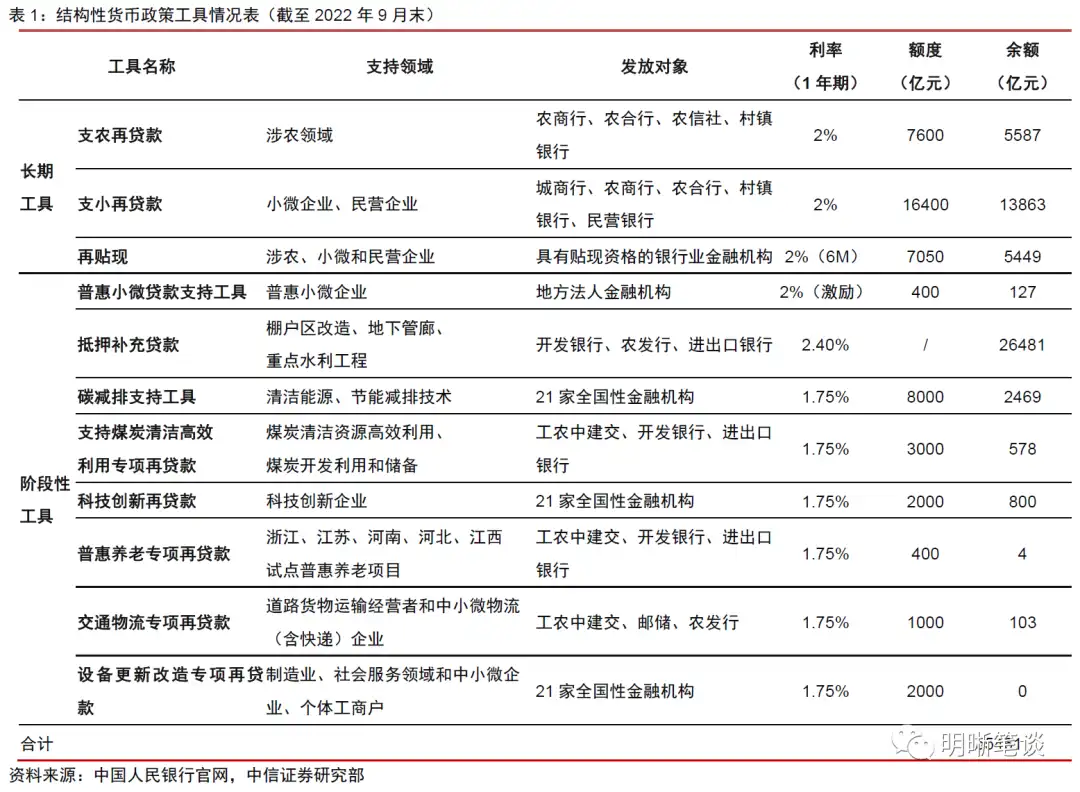

其二,总量工具让位结构性工具:政策目标从宽货币转向宽信用,后续的工作重点是结构性工具的落地生效,而央行加大对通胀关注、防范资金空转等因素会限制总量政策工具的空间;

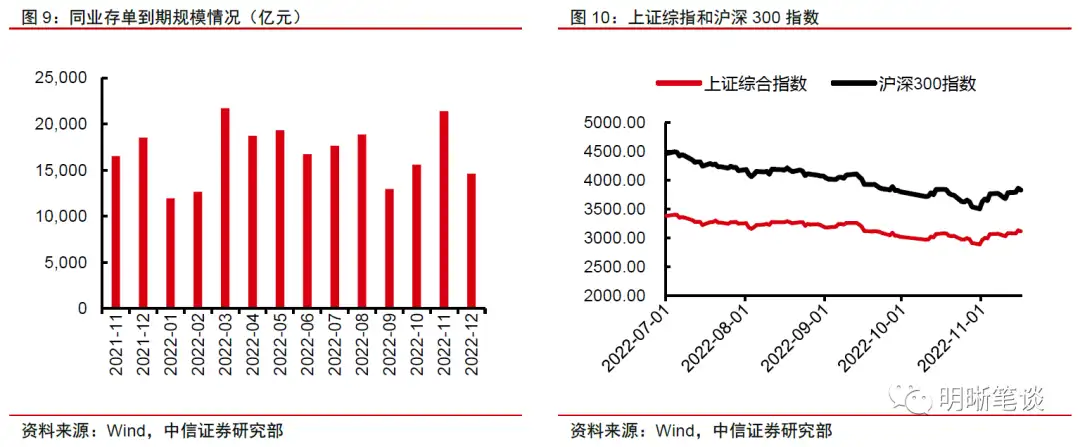

其三,银行负债端压力仍存:11月同业存单到期规模是下半年高点,信贷投放发力会增大负债端资金匹配的要求,而存款利率下行也会侧面加大揽储难度,加剧“存款搬家”。

债市策略:

短期来看,预计资金面的波动将减弱,骤然收紧的概率较低;但中枢难以回归低位,1年期同业存单收益率很难再回到2.5%以下的水平,DR007可能继续围绕1.7%的中枢水平,在上下10bps范围内波动。对于债市策略而言,宽幅波动走熊后债市或阶段性重回平静,但长债利率中枢上移的趋势仍未结束,建议保持短组合久期,不要过多博弈市场反弹。