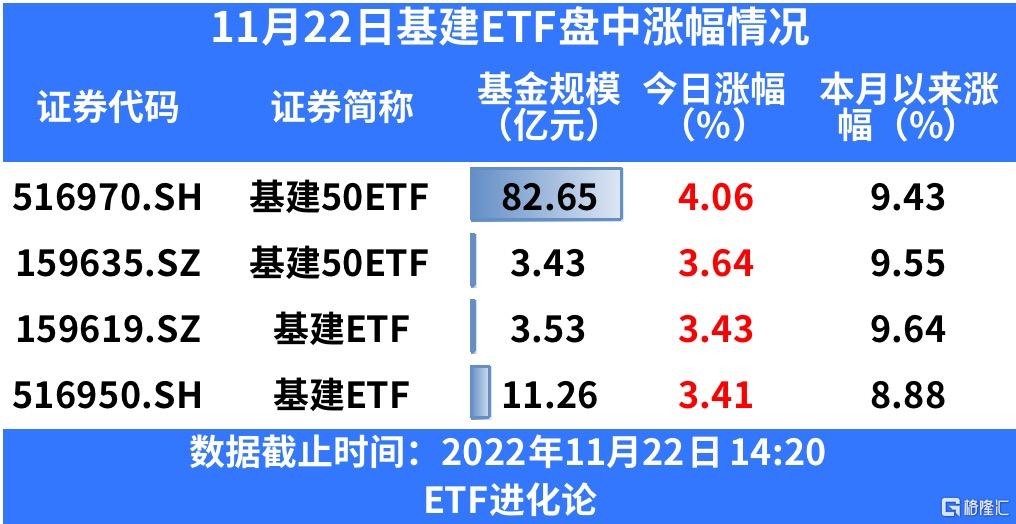

11月12日,中字头、基建概念股走强,中国交建、中铝国际、汇通集团、正平股份、中国中冶等多股涨停,中工国际、中粮科工、北方国际等股涨幅居前。ETF方面,截至发稿,基建50ETF涨超4%。

消息面上,证监会主席易会满在2022金融街论坛年会上表示,要探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

另外,有专家表示,国有企业作为国民经济的重要支柱,一直是A股市场一支举足轻重的力量,而当前央企上市公司市盈率不足8倍,为近十年以来最低水平,显著低于A股总体水平的14倍。我国亟需完善中国特色现代资本市场以更好服务国家战略,加快完善契合各类型企业特别是国有企业特点的估值方法,扭转当前国有企业在资本市场大幅“折价”的趋势。

自5月起,基建累计投资增速持续环比提升,一定程度反映出前期政策落地后项目建设进度加快,带动实物投资提升,基础设施项目陆续开工,建设投资进度不断加快。

9月以来,国家多次强调发布一揽子政策接续政策,随政策落地实施,Q4有效投资有望持续扩大,基建投资持续提速可期,传统基建及新基建均迎来发展机会

从项目批覆和资金支持方面来看,根据发改委数据,1-10月,发改委共审批核准固定资产投资项目97个,总投资14233亿元,其中审批72个,核准25个,主要集中在能源、交通、水利等行业。对比2021年发改委共审批核准固定资产投资项目90个,总投资7754亿元,今年审批核准力度明显加大。

此外,相关部门发布2022年10月经济数据,基建投资延续稳步加快。

东吴证券:虽然政府债券融资短期支撑减弱,但以政策性开发性金融工具为代表的信贷支持落地推动重大项目加速落地开工,广义/狭义基建投资累计同比增速继续加快0.2pct/0.1pct至11.4%/8.7%,其中交通运输、仓储和邮政业投资同比增速加快0.3%至6.3%,对传统建材需求将有明显拉动。预计年内基建投资增速有望维持高位,实物需求释放有望推动水泥等基础建材需求回暖,地产链需求有待观察地产放松政策效果。东吴证券表示,基建投资持续回升,继续关注增长链条机会。

国家发改委新闻发言人孟玮表示,发改委将持续推进稳经济一揽子政策和接续政策落地见效,充分发挥推进有效投资重要项目协调机制作用,进一步加快政策性开发性金融工具资金投放使用和基础设施项目建设,积极扩大有效投资。在储备性、接续性政策的加持下,全年基建投资增速有望进一步提升,对稳经济的作用进一步增强。

目前市场上共有4只基建相关的ETF,其中规模最大者为广发中证基建工程ETF,跟踪中证基建工程指数。

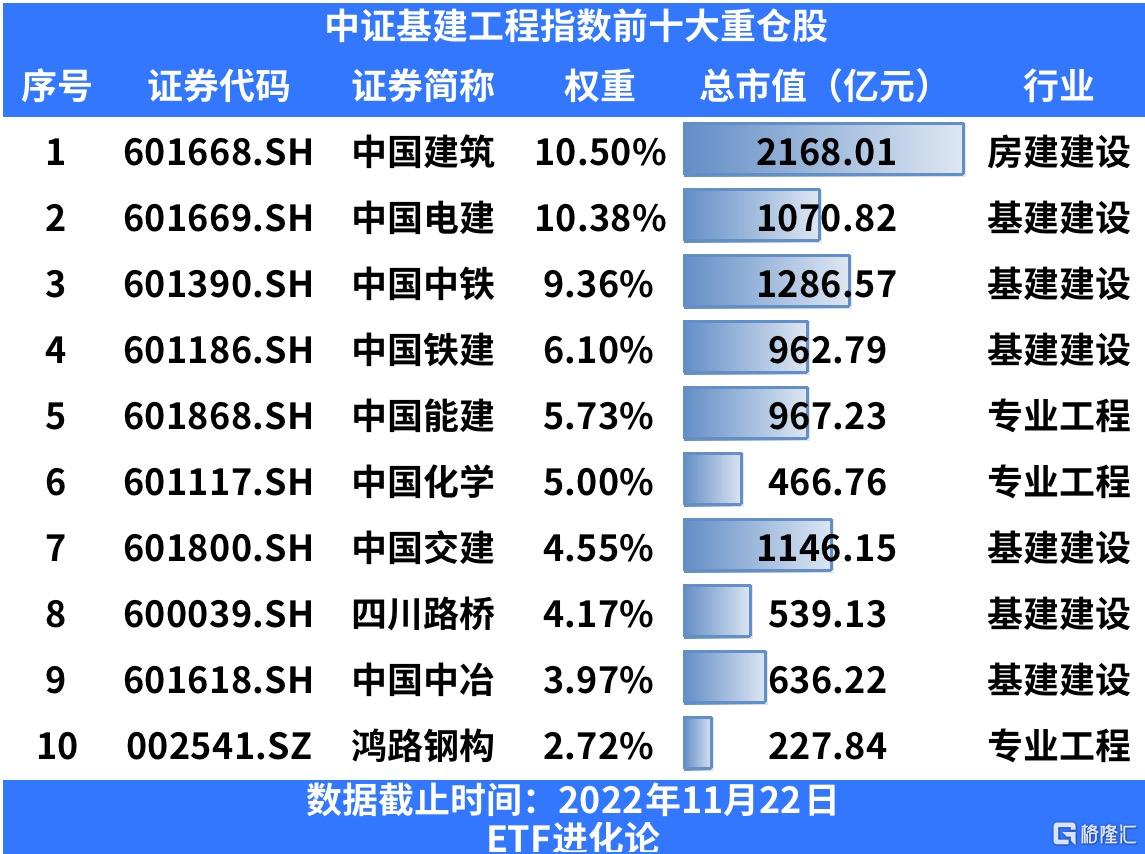

中证基建工程指数共有50只成分股,行业分布涉及基建建设、专业工程、房建建设、建筑装修等。指数前十大重仓股包括中国建设、中国电建、中国中铁等中字头企业,共有4家市值超千亿企业。

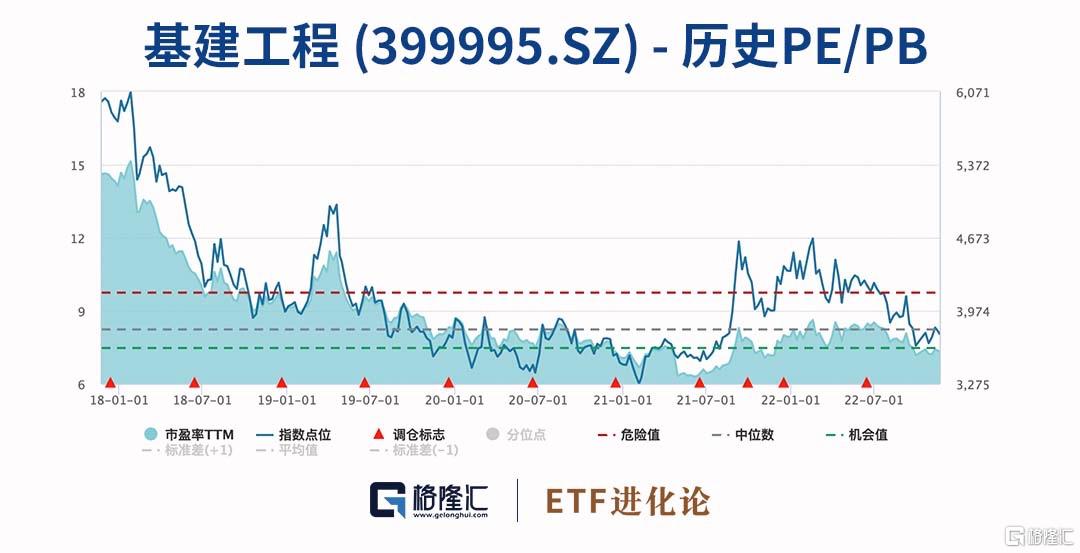

目前中证基建工程指数估值为7.31倍,位于近3年分位点24.68%,近五年分位点14.84%。

安信证券表示,近期稳增长政策持续加码,积极的财政政策要提升效能,地方专项债有发力可期,货币政策要灵活适度,保持流动性合理充裕,均助力“两新一重”建设推进,基建投资提速值得期待。

光大证券表示,基建投资景气度仍处于高位,结合涉房央企再融资放开有利于央企龙头业务规模增长加快、催生市值管理诉求,以及建筑央企今年以来在地产下行周期加大拿地,判断配置受益建筑央企是低风险、收益可观的选择。

国信证券发布研究报吿称,截至目前,基建投资已由上半年的部分领域重大项目拉动转向多领域共同发力,项目加速开工落地推动建筑企业进入业绩兑现期,不宜低估基建发力的有效性和持续性,“基建增长”仍然是建筑板块全年的投资主线。

中信证券认为,基建投资成为2022年政府增长基调下重要抓手,基建产业链基本面或将迎来积极变化。