受股市“小作文”传闻影响,芯片股大幅下跌,龙头中芯国际A股午盘跳水,最终收跌2.07%;港股跌2.34%。

目前已证实该小作文又系谣言,与传闻的消息来源券商研究所无关。

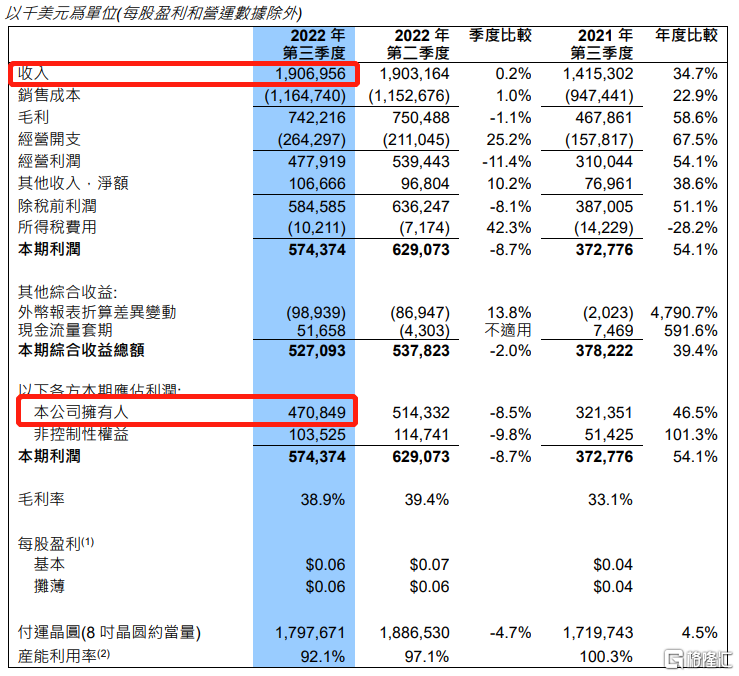

今日晚间,中芯国际发布三季度业绩报吿,三季度营收19.07亿美元,环比增长0.2%,同比增长34.7%,预估19.3亿美元;净利润4.708亿美元,同比增长46.5%,环比下降8.5%,预估4.897亿美元;毛利率为38.9%,预估38.8%,二季度为39.4%,去年三季度为33.1%。

前三季度,中芯国际营收377.64亿元,同比增加48.8%;归属于上市公司股东的净利润93.9亿元,同比增加28.3%。

三季度,中芯国际出货量略有下降,但平均销售单价因产品组合优化小幅上升,收入和上季度持平。

此外,由于外部需求下行,中芯国际内部部分工厂进行了年修,同时折合8英寸每月产能环比增长了 3.2 万片,产能利用率为 92.1%,较上季度下降了五个百分点。

综合上面各个因素,三季度毛利率为 39.2%,环比下降 0.2 个百分点。

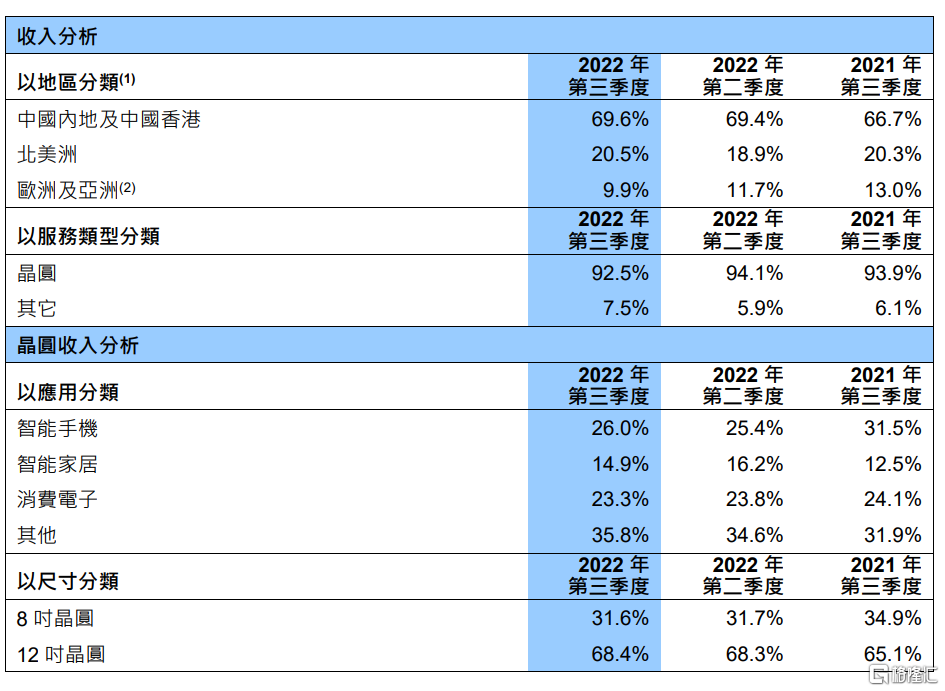

晶圆收入方面,智能手机、消费电子占比有所上升,智能家居占比有所下降;分尺寸来看,8英寸、12英寸收入占比基本与上季度持平。

全年展望

展望四季度,受手机、消费领域需求疲弱,叠加部分客户需要缓冲时间解读美国出口管制新规而带来的影响,中芯国际营业收入预计环比下降 13%到 15%,毛利率在 30%到 32%之间。

根据前三季度业绩和四季度指引中值,中芯国际全年营业收入预计在人民币 494 亿左右,同比增长约 38%;毛利率预计在38%左右。

全年资本支出计划从人民币 320.5 亿元上调为人民币 456.0 亿元,主要是为了支付长交期设备提前下单的预付款。

行业仍未有复苏迹象

对于广受关注的美国政策影响,中芯国际认为,近期,美国更新了修订的出口管制规则,根据初步解读,该新规对公司的生产运营有不利影响,公司与供应商保持密切沟通,对新规中一些概念的厘清以及对公司的影响评估工作仍在持续进行中。

此外,作为周期性行业,当前整个半导体产业基本处于周期下行阶段。对此,中芯国际认为,结合当前宏观经济的走势和去库存的节奏,还未看到行业有复苏的迹象,由于这一次周期叠加多重复杂的外部因素,调整持续时间可能更长。

中芯国际还表示,公司的发展在行业景气的时候离不开乘势而为,在行业困难的时候更离不开坚持和耐心,对公司中长期的发展依然充满信心。

PS:明日8:30,中芯国际将召开业绩电话会议,感兴趣的投资者可通过以下链接参与。

ὄ9 https://edge.media-server.com/mmc/p/pd6di76b