本文来自格隆汇专栏:中金研究,作者: 刘政宁 张文朗等

当前美国通胀最重要的“风向标”是就业数据,而上周五公布的10月非农却交出了一份“好坏参半”的答卷。新增非农就业保持强劲,失业率却有所上升,两组数据“打架”让市场感到困惑。但有一点可以确定,那就是劳动参与率依旧低迷,劳动力供给远未恢复,这也是当前美国经济最大的瓶颈和最核心矛盾。劳动力供不应求或支撑通胀,使其回落速度不会很快。鲍威尔关于劳动力市场强劲的判断也得到印证,未来加息高点需要更高、紧缩时间需要更长的预期被进一步强化。

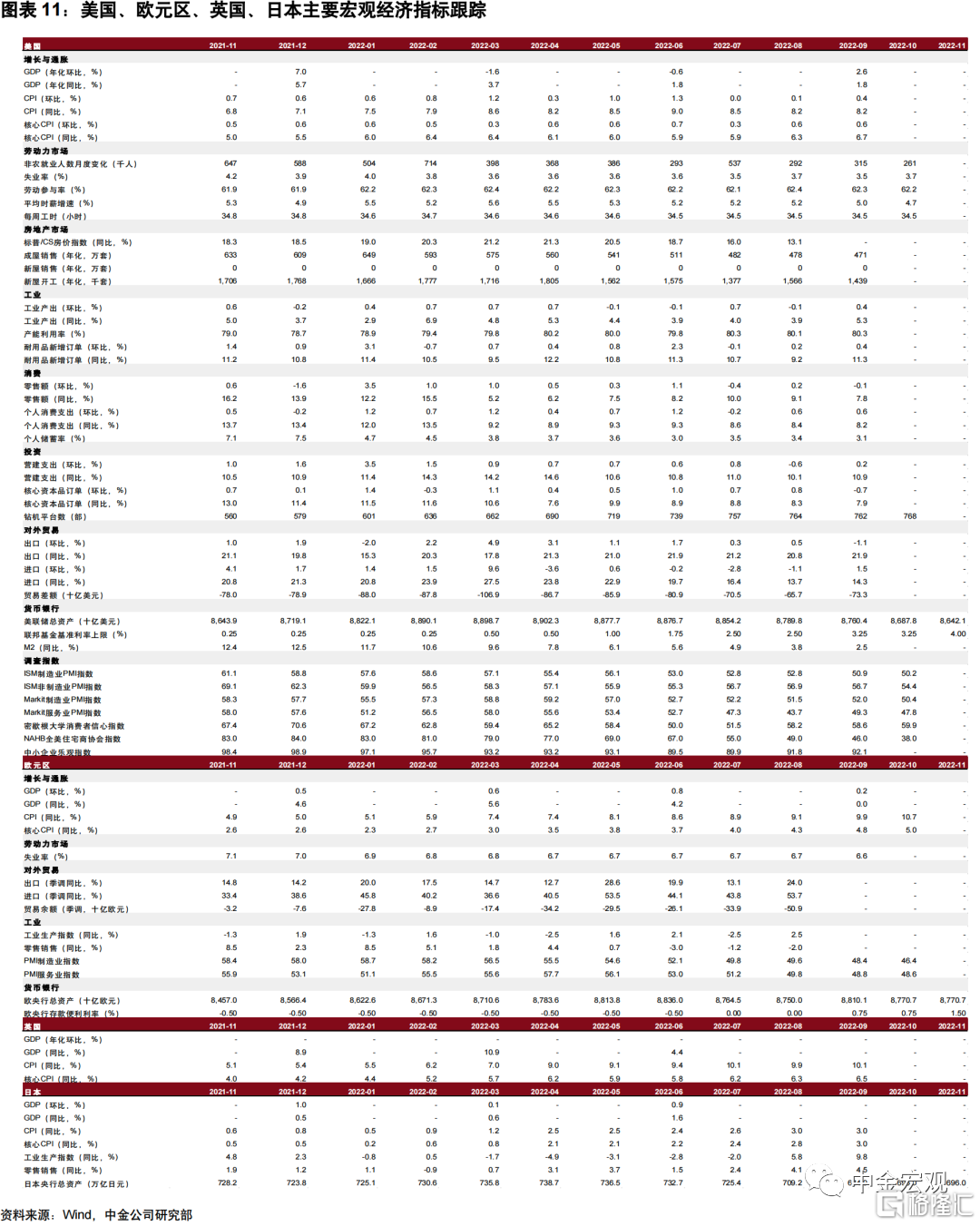

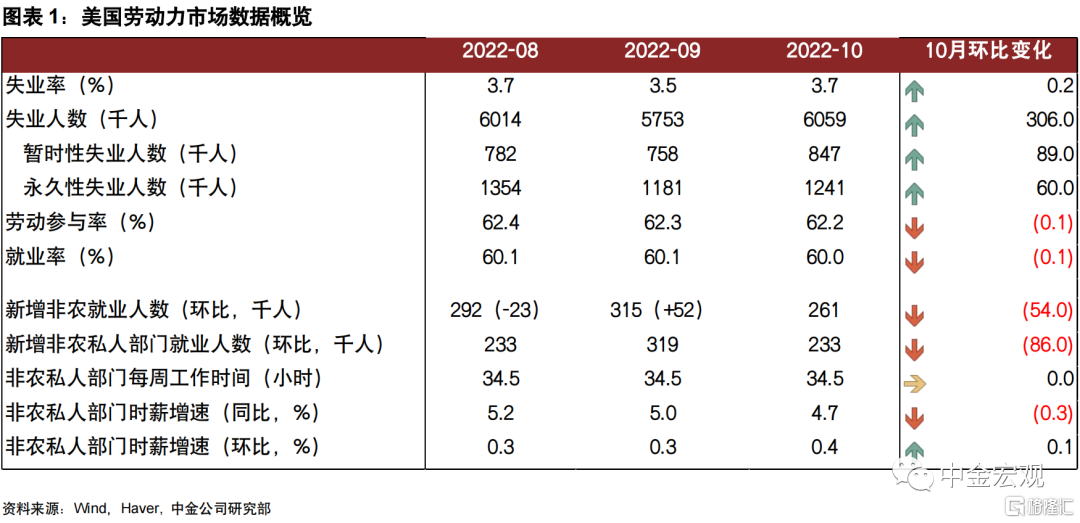

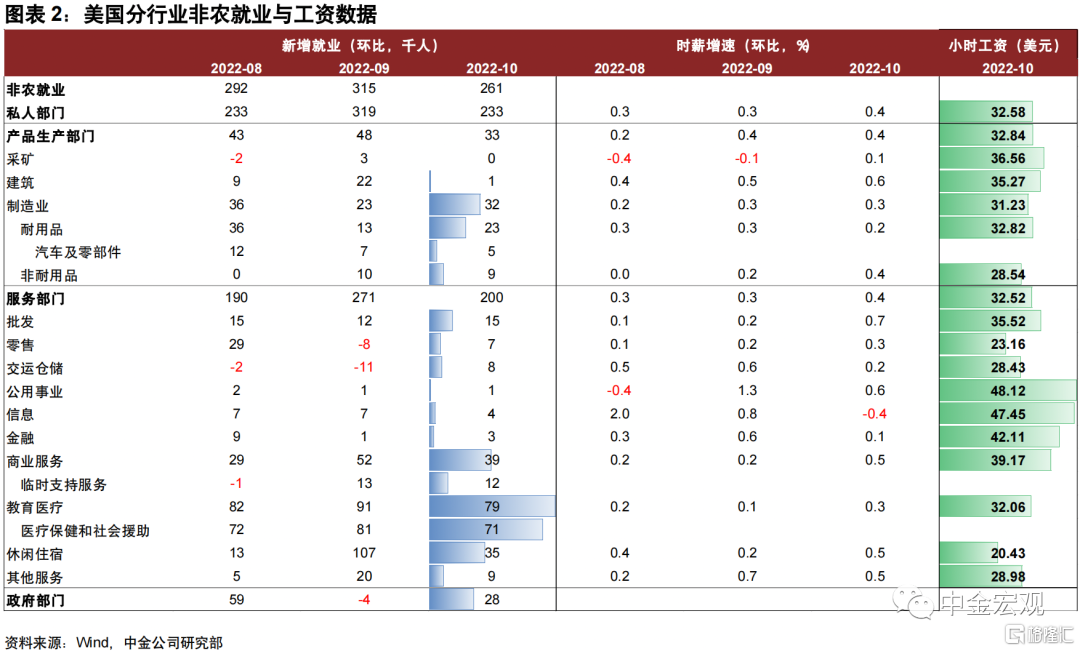

► 10月新增非农就业超预期,显示劳动力市场仍很强劲。10月新增非农就业26.1万人,虽较上月下降,但水平仍然不低。疫情前2019年失业率在3.6%左右时每月平均新增非农就业也仅有16.4万人。与此同时,就业报告还上调了此前9月非农就业至31.5万人(原值26.3万),虽然下调了8月数据,但8、9两月新增就业人数的总和要比此前报告高出2.9万人。

► 但10月失业率却意外上升,与新增非农就业数据“打架”。10月美国失业率从上月3.5%上升至3.7%,与上升的失业率相对应的是失业人数较上月增加30.6万人,就业人数较上月减少32.8万人。失业率上升与前述新增非农就业增加相互“矛盾”,如何理解?我们认为一个原因是失业率数据来自于家庭调查(Household Survey),而新增非农就业数据来自于企业调查(Establishment Survey),两个调查口径不一样。绝大多数情况下,这两个调查得出的就业人数是一致的,但偶尔也会出现不同,而这次的非农数据就是其中之一。

► 那么,家庭调查与企业调查有何区别?简单来说有以下几个方面:1)从样本量看,企业调查样本量要比家庭调查大很多。这使得前者在统计学意义上的误差更小,因此直观来看可信度或更高一些。2)从调查范围看,家庭调查由于是采访的不同家庭中的个人,而非局限于受企业与机构雇佣的群体,因此覆盖的范围更广泛。比如在调查中包括了企业调查无法覆盖的非法人的自雇人员、无报酬的家庭工人、农业工人和私人家庭工人。3)家庭调查由于访问的是个人,不会重复计算个人就业情况,但企业调查可能存在重复计算,比如一个人从事多份工作。总之,两个调查各有利弊,我们也很难说哪个更好。这也解释了为何10月非农数据公布后美债收益率“上窜下跳”,一时间找不到方向。

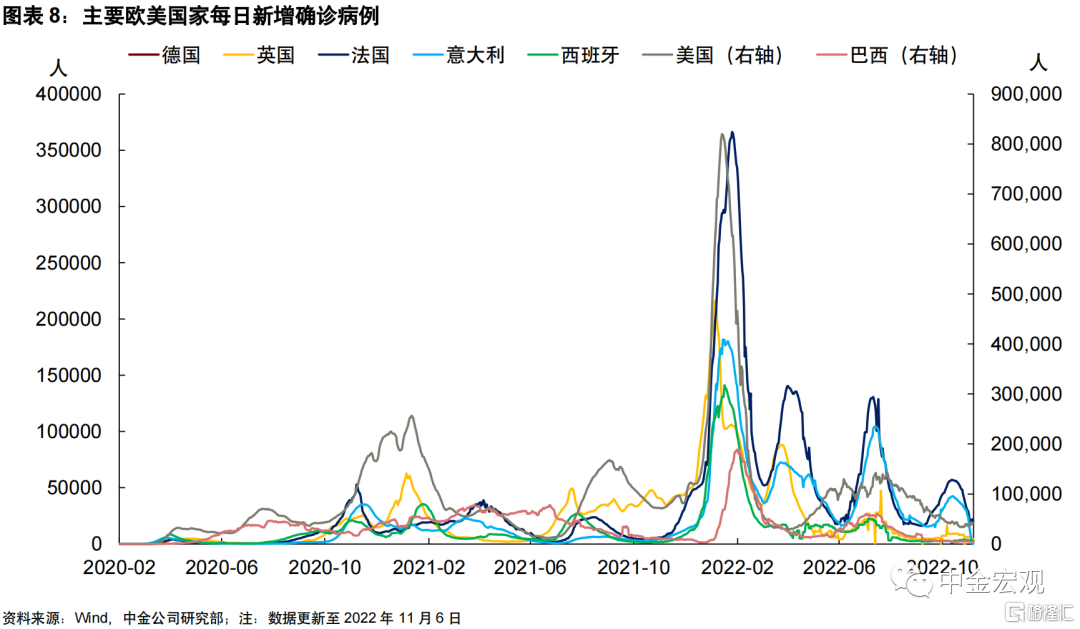

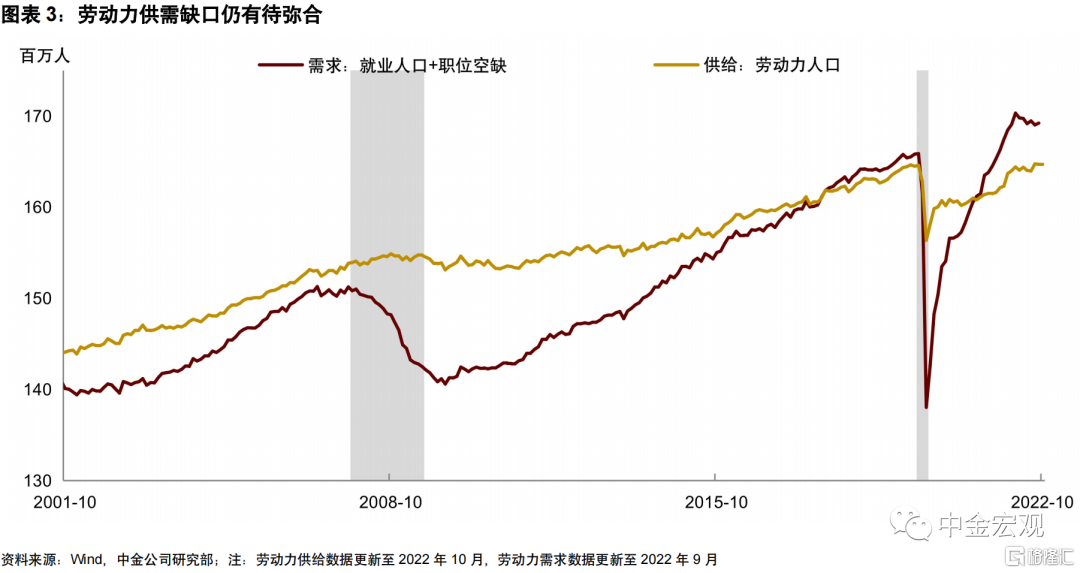

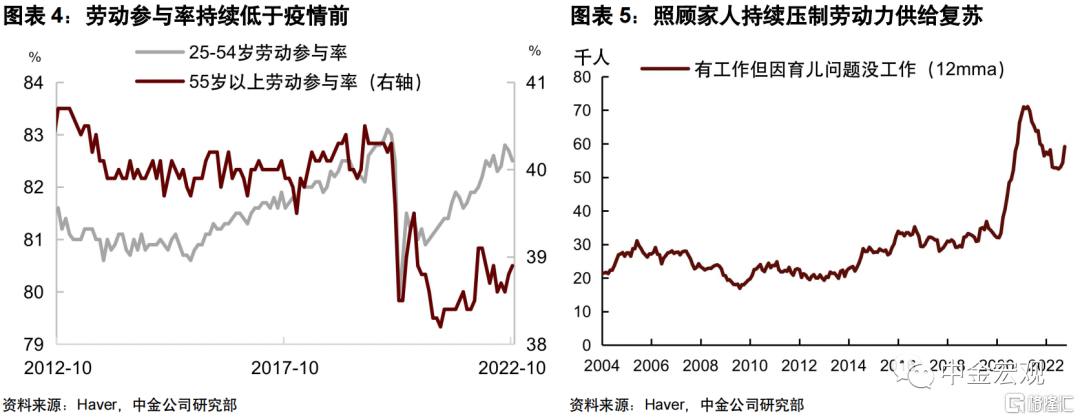

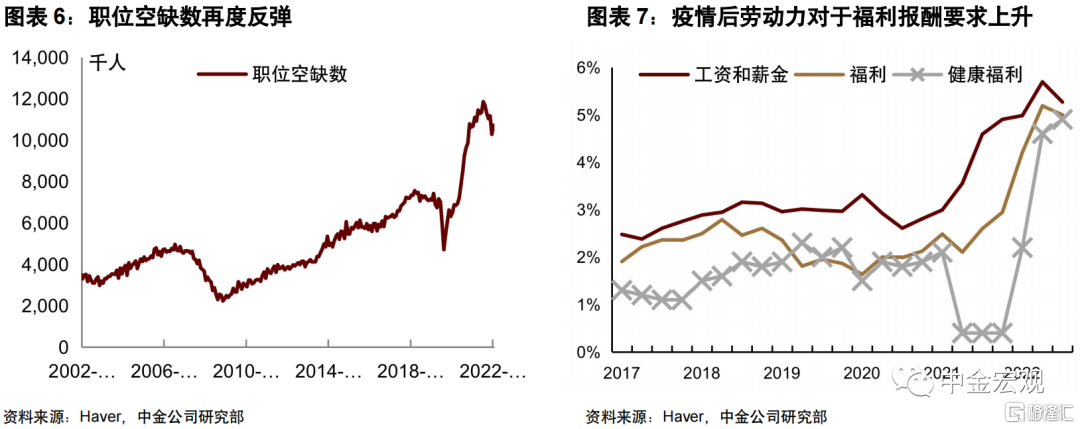

► 尽管数据“迷雾重重”,但有一点可以确定,那就是劳动参与率依旧低迷,劳动力供给仍未恢复。10月劳动参与率为62.2%,较上月下降0.1个百分点,年初以来劳动参与率几乎没有任何变化。如果用劳动力人口作为供给,就业人口与职位空缺数总和作为需求,那么截至9月,美国劳动力供需缺口仍有453万人,供需缺口的弥合依旧“长路漫漫”。分年龄段看,10月除了55岁以上老龄人口劳动参与率修复缓慢外,25-54岁人口劳动参与率也从82.7%下滑至82.5%。一种可能是加州等部分州开始发放通胀补贴[1],叠加学生贷豁免政策[2],使得一些人工作动机下降。此外,新冠疫情的影响虽然边际减弱,但美国每日新增感染人数也维持在一定水平[3],这部分照顾家庭的人员或也可能会在一段时间内退出劳动力市场。值得注意的是,劳动力供给不仅因为劳动参与率下降,也与人们减少工作时间有关。一个值得关注的数据是,仍有许多处于就业状态的劳动者因为育儿(childcare)原因而无法正常工作。也就是说,这些人仍被算作就业,但其实并未提供有效的劳动供给,这部分人属于“隐形”的劳动力减少。

► 劳动力供给缺口难弥合,工资通胀压力犹在,支持联储继续加息。10月非农时薪增速为4.7%,较上月的5%有所回落,但环比增速从0.3%上升至0.4%。另外,除工资以外,疫情后非工资的福利也上涨明显,比如劳动力成本指数(ECI)中的员工福利,尤其是健康福利部分明显上升。一个解释是劳动力在疫情环境下工作需要更多的医疗健康风险补偿。向前看,我们认为美国劳动力供需缺口或将持续一段时间,这将继续对通胀形成支撑。鲍威尔关于劳动力市场强劲的判断也得到印证,未来加息高点需要更高、紧缩时间需要更长的预期被进一步强化。

上周回顾:宏观数据与经济事件

宏观数据:美国9月贸易账为-733亿美元,低于预期值-722亿美元;9月营建支出环比增速0.2%,高于预期增速值-0.50%;9月工厂订单环比增速0.3%,与预期增速值一致;10月失业率为3.7%,高于预期值3.6%;10月季调后非农就业人口为26.1万人,高于预期值20万人;10月ADP就业人数为23.9万人,高于预期值19.5万人;至10月29日当周初请失业金人数为21.7万人,低于预期值22万人;10月挑战者企业裁员人数为33843人;10月芝加哥PMI为45.2,低于预期值47;10月达拉斯联储商业活动指数为-19.4,低于预期值-18.5;10月Markit制造业PMI终值为50.4,高于预期值49.9;10月Markit服务业PMI终值为47.8,高于预期值46.6;10月ISM制造业PMI为50.2,高于预期值50;10月ISM非制造业PMI为54.4,低于预期值55.5;10月纽约联储全球供应链压力指数(GSCPI)为1;至11月2日美联储利率决定(上限)为4%,与预期值一致。

欧元区第三季度GDP同比增速初值为2.1%,与预期增速一致;9月失业率为6.6%,与预期值一致;9月PPI环比增速1.6%,低于预期增速1.7%;10月CPI同比增速初值为10.7%,高于预期增速10.2%;10月CPI环比增速1.5%,高于预期增速值1.2%;10月制造业PMI终值为46.4,低于预期值46.6;10月服务业PMI终值为48.6,高于预期值48.2。

经济事件:11月3日美联储FOMC公布利率决议及政策声明,宣布加息75BP,将联邦基金利率的目标范围提高到3.75%—4%[4];美联储主席鲍威尔召开货币政策新闻发布会,他表示美联储并未考虑暂停加息,可能会在12月或明年1月放缓加息步伐,此外鲍威尔表示,实现经济软着陆的道路已经变窄[5]。

本周关注:宏观数据与经济事件

宏观数据:周一公布欧元区11月Sentix投资者信心指数。周二公布美国10月NFIB小型企业信心指数;欧元区9月零售销售环比增速。周三公布美国9月批发销售环比增速。周四公布美国10月未季调CPI同比增速,10月季调后CPI环比增速,至11月5日当周初请失业金人数,10月未季调核心CPI同比增速。周五公布美国11月一年期通胀率预期,美国11月密歇根大学消费者信心指数初值。

经济事件:周一欧洲央行行长拉加德发表讲话。周四2024年FOMC票委、里奇蒙德联储主席巴尔金就美国经济前景发表讲话,2023年FOMC票委、费城联储主席哈克就美国经济前景发表讲话。周五2022年FOMC票委、克利夫兰联储主席梅斯特就美国经济前景发表讲话,2022年FOMC票委、堪萨斯联储主席乔治在一场有关能源和经济的会议上发表讲话。