昨日,美股市场高开低走,三大指数集体收跌。道琼斯指数收跌0.24%,报32653点;标普500指数收跌0.41%,报3856点;纳斯达克指数跌0.89%,报10890点。

中概股多数收涨,KWEB涨5.52%。阿里涨 3.59%,拼多多跌 1.71%,京东涨 3.08%。脆弱供应链或大幅影响电动车电池生产扩张。蔚来涨 0.41%,10月交付量为10059辆,同比增长174.3%。理想涨 6.9%,10月交付量为10052辆,同比增长31.4%。小鹏跌 3.17%,10月交付量为5101辆,同比下降49.7%。

大型科技股多数收跌。苹果跌 1.75%,自9月发售新品以来,iPhone在中国的销售下滑态势明显。微软跌 1.71%,传微软并未就收购动视暴雪交易向欧洲监管机构提出补救措施。谷歌跌 4.39%,遭反垄断处罚,谷歌将暂停在印度执行Google Play计费系统。亚马逊跌 5.52%。特斯拉涨 0.12%,计划在2023年底开始量产电动皮卡Cybertruck;传特斯拉派遣上海员工至加州工厂协助提高产量。Meta涨 2.19%。强生跌0.51%,将以166亿美元收购心脏设备制造商Abiomed。阿斯利康涨1.77%,新冠疫苗获得欧盟全面上市许可。

加息放缓预期降温

随着美联储议息会议越加临近,市场越来越紧张,一点风吹草动都有可能被放大。

昨日,美国劳工部公布的职位空缺和劳动力流动调查(JOLTS)数据显示,美国9月份职位空缺出人意料地上升,劳动力市场的持续紧张以及工资面临持续上行压力的风险。

调查结果显示,全美9月份的空缺职位数量从8月的修正值1028万增加43.7万至1071.7万,创下今年以来第二大增幅,即3月增加51.1万空缺职位以来的最大增幅。

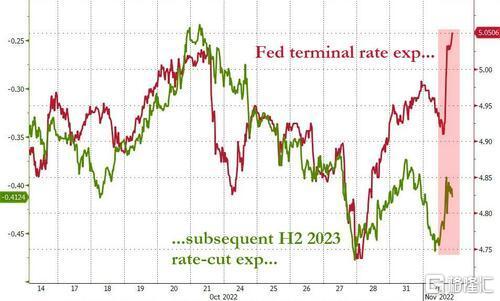

受此影响,市场对美联储“终端利率”的预期大幅回升至5.06%(红线),随后二季度降息预期也大幅回撤(绿线代表降息预期反向)。

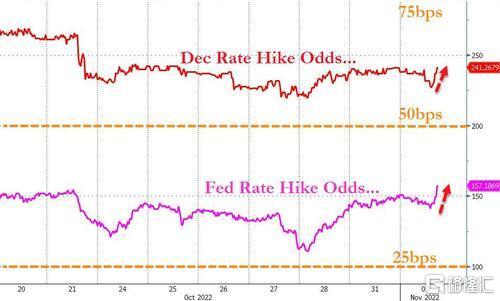

同时,在11月加息75基点预期“板上钉钉”基础上,12月继续加息75基点(深红线)和明年2月加息25基点(紫红线)预期显著走高。

11月的加息幅度已经基本确定,现在的分歧就在于12月。昨日,有着“新美联储通讯社”名号记者Nick Timiraos再度发表最新文章,称对于12月的路径预期,目前德意志银行、瑞银、瑞信、野村证券的分析师都预期还会延续75个基点的加息预期;但美国银行、高盛、摩根士丹利和Evercore投资则认为加息速度将放缓至50个基点。

而美国前财长萨默斯也表示,美联储应当保持当前的加息势头,然后评估形势。更大的风险在于,美联储过早地暂停货币政策紧缩进程。

美国白宫经济顾问Bernstein表示,美国总统拜登支持美联储今年收紧政策。

种种信息都显示美联储的紧缩货币步伐可能比预想的更快、更久,不过紧缩货币也将带来经济衰退。昨日公布的美国制造业数据显示,美国10月份制造业接近停滞,订单指数在5个月内第四次收缩,而支付价格指数降至两年多以来的低点。

随着包括美联储在内的各国央行加大控制通胀的力度,这份报吿进一步证明,全球经济衰退的担忧正在加剧。如何在压低通胀的同时,并避免经济衰退也是美联储需要面临的挑战。

美国需要回购2亿桶石油来补充SPR

昨日,油价盘中齐涨3%,最终,WTI 原油期货收涨2.12%,报88.37美元/桶;布伦特原油期货收涨1.98%,报94.65美元/桶。

美国能源安全特使Hochstein称,美国需要回购2亿桶石油来补充战略石油储备(SPR)。

调查显示,欧佩克承诺象征性减产后,上月产量稳定,欧佩克10月原油日产量增加3万桶至2998万桶。

俄罗斯10月份的石油产量为990万桶/日。俄罗斯副总理诺瓦克表示,俄罗斯已开始和伊朗互换石油产品,产品清单将进一步扩大。

花旗预计,在2022年第四季度,布伦特原油均价将达到97美元/桶,到2023年将降至88美元/桶;2023年第一季度布伦特原油均价为95美元/桶,到2023年第四季度将逐渐跌至82美元/桶;2022年第四季度和2023年第一季度的油价将高于4-6周前的水平。