嗨害嗨,我们来啦~各位还记得两天前我们发布的《特斯拉:新的风暴已经出现吗!》吗?当时我们说即将有个大瓜吃,那么现在,各位金主爸爸们久等了,我们带着特斯拉的Q3报告来了~

“他来了他来了,他带着大瓜走来了!”

那么欲知详情,请诸君听我娓娓道来~

10月20日,天气晴,但是对于特斯拉来说,却是个阴雨天,时不时还闪过一两道天雷告诉大家可能要遇到危险了。在各位家长焦虑不安的等候下,特同学Q3期末成绩单终于发放了下来,然而结果还是“考砸了”。

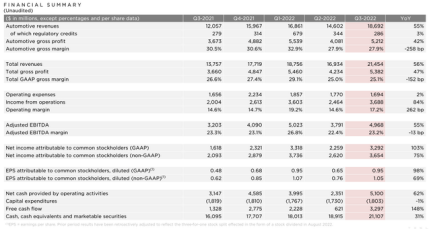

“小特怎么退步这么多呀?以后可要怎么办呀?”一时间众说纷纭七嘴八舌,不着急,我们来看看这份Q3财报到底如何了吧~小二,客人来了,上图!

简单来说,从报告中我们可以看出,特斯拉在Q3业绩“有喜有忧”。尽管营收达到214.5亿美元,同比增长56%,创历史新高,但还是低于分析师普遍预期的219.6亿美元。同时我们也可以看到预期收入不及预期,但是盈利却超过预期这种怪事。

而就在特同学想挣扎着从第三季度的交付“大裂谷”中挣脱出来时,才发现“家被偷了”。在本月已经损失了近20%的市值的情况下,10月19日,周三盘后交易中,特斯拉的股价进一步下跌,因为这好坏参半的Q3财报让投资者们不得不怀疑是不是“跟错人了”。

之前我们栏目的《特斯拉暴跌该何去何从?还有一线生机!》里面讲到,特同学营收不达标很大程度上就是因为之前交货不足。再加上现在物流约束、“垃圾的”全球经济前景,以及特斯拉自身未来发展种种困难balabala......我们有理由担心,特斯拉缺少强大的实力让他之后来维持他们家高估值股价这把“雷神锤”。下面我们不妨来看看,特斯拉将遇到哪些副本boss吧:

傲慢之罪——汽车需求风险

“汽车卖多少啦?”、“是不是以后卖就没人买了?”......作为特同学一家的老业务也是主要业务,汽车销售量的需求一直备受大家关注,而在第三季度交付失败这当头一棒之后,每每提到销售股东爸爸们都会PTSD。虽然特同学一直哭着说:“这是物流的事儿不关需求量问题!”但结果还是没能改变,消费者的信心也慢慢开始消减,“累感不爱”。因此,需求仍然是最难啃的骨头。

不仅特斯拉第三季度的交付量37,938辆低于预期,而且其季度汽车收入虽然同比增长55.9%,但也还是低于预期。果然特同学之前吹捧的定价优势“吹牛吹过头了”。另外随着投入成本不断上升,为了补偿而多次提高零售价,导致现在又出现销量不足的现象。不过万幸的是还没实际需求的结构性恶化没出现,要是真出现了——特别是在特斯拉的核心美国和中国电动汽车市场——定价优势这个“大窟窿”只会越来越大。

之于美国,我们都知道特斯拉占据美国电动汽车市场75%的份额,很厉害对吧?但我们需要知道一点,电动汽车现在还是发展阶段。对市场来说,未来10年将是电气化时代,电动汽车将“C位出道”,汽车行业将面临巨大机遇。但对特斯拉来说,随着竞争加剧,这家电动汽车“老大哥”在中长期内还面临着更大、更结构性的市场份额侵蚀风险。换句话说,随着以后电动汽车行业“百家争鸣”,出现越来越多不同类型不同价格的电动汽车,特斯拉的如今这么高的市场份额“怕是要不保了”。

虽然特同学对此一直表示:“我们会卖掉自己生产的每一辆车!”但最近他似乎首次出现出短期内在美国市场份额下降的迹象,令人唏嘘不已:“天凉了,特斯拉的统治地位该换了。”从长期来看,客观来讲,特同学仍然还有着在投入成本等方面的竞争优势,我们仍然相信特同学有守住自己市场份额的可能。但是短期来看,就现在这个样子,需求破坏的短期风险对他们这只估值很高的股票来说,怕是“有够呛的”。

那之于中国,吉佳上海在春季新冠疫情中断后迅速恢复运作,以及扩大产能,对特同学来说算是好消息,也表明对于中国这块市场越来越重要了。但最近我们能看到等待时间缩短,且销售数据远远落后于本土竞争对手比亚迪(BYD),投资爸爸们不可避免地又担心了许多。

但虽说吉佳上海产能扩大是好事儿,但那也得是需求保持增长才可以进一步扩大经济规模呀。所以为了在市场竞争中获胜,特斯拉又必须“欲练神功必先自宫”——推出一款价格更低的产品。

可是,特斯拉在最新的财报电话会议上没有直接更新其低价车型的前景,我们有理由猜测这个项目基本是要“黄了”——对于中国这种特别看重价格优势的市场来说,搞不定这个别人就会搞定。

懒惰之罪——宏观经济

讲完了公司自身的问题,那必须再讲讲宏观经济的问题,对于短期内,时机是我们需要考虑的一个关键风险因素。换句话说,美联储政策收紧轨迹的不确定性、通货膨胀的走向以及经济衰退是否即将到来等等等等,这些都是关乎特斯拉的空头论断是否会实现以及何时实现的关键因素。

就目前的情况来看,特斯拉股价波动问题、加息问题、经济衰退问题,都会影响特斯拉近期基本面。更别提马斯克收购推特这件事引起的抛售股票了,因此我们有理由相信特斯拉股价将向下调整。

总结

终于讲完啦(长舒一口气),咱们来总结一下(敲黑板):

虽然从长远来看,我们仍然看好特斯拉在全球电动汽车销售方面的持续领导地位,但目前的需求遇到大问题,以及市场前景实在“垃圾”,因此,特斯拉这支被过度高估的股票将进一步加快趋同,那这样的话,在当前水平上投资爸爸们可要想清楚了~