10月12日,哈尔滨国铁科技集团股份有限公司(以下简称“哈铁科技”)登陆科创板,保荐人为国泰君安证券,发行价格13.58元/股,发行市盈率60.63倍,截至发稿时间,最新市值为44亿元。

哈铁科技自设立以来专注于轨道交通安全监测检测、铁路专业信息化和智能装备业务。根据招股书,截至2021年12月末,公司在线联网运行的车辆轴温智能探测系统(THDS)市场占有率约48%、车辆滚动轴承故障轨边声学诊断系统(TADS)市场占有率约90%、货车故障轨旁图像检测系统(TFDS 系统)市场占有率约33%、车号自动识别系统(AEI)市场占有率约70%。

哈铁科技的控股股东是哈尔滨局集团公司。截至招股说明书签署日,公司控股股东哈尔滨局集团公司持有公司261,199,999股股份,占公司总股本的72.56%。截至招股说明书签署日,国铁集团通过哈尔滨局集团公司、北京局集团公司、成都局集团公司和国铁信息合计持有公司84.56%股权,为公司的实际控制人。

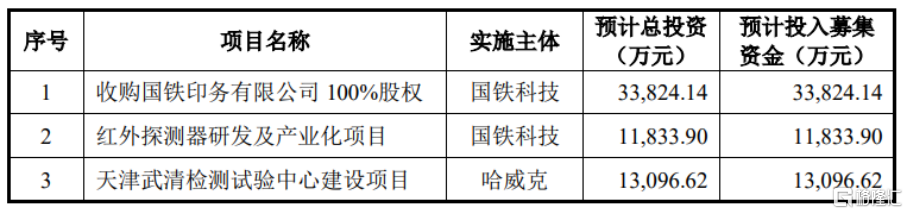

本次IPO拟募资6.44亿元,主要用于收购国铁印务有限公司100%股权、红外探测器研发及产业化项目、天津武清检测试验中心建设项目、轨道交通智能识别终端产业化项目。

募资使用情况,图片来源:招股书

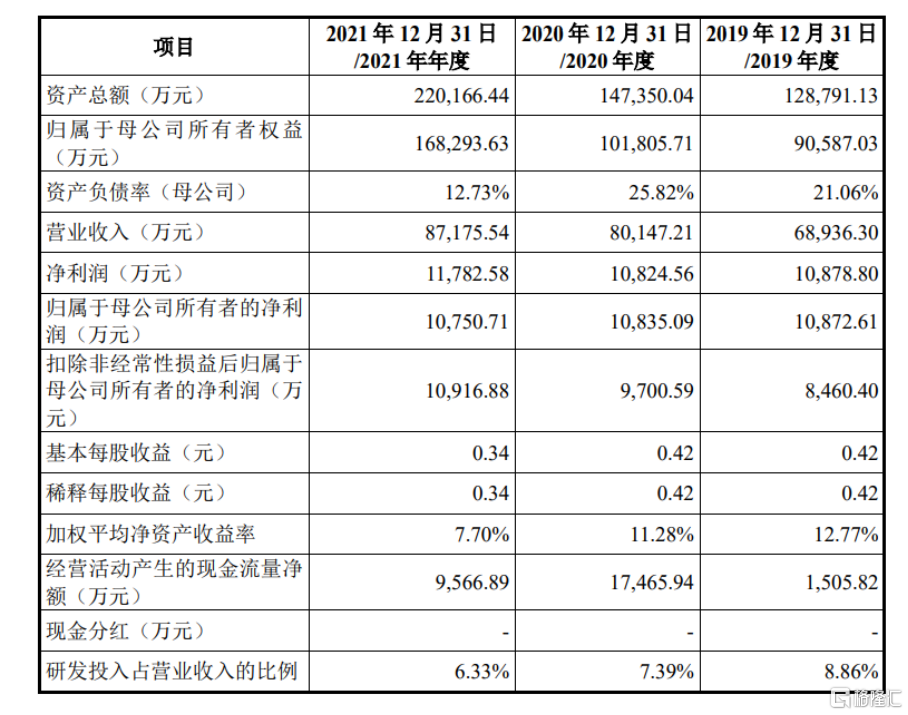

报吿期内,哈铁科技实现营收6.89亿元、8.01亿元、8.72亿元,净利润分别1.09亿元、1.08亿元、1.18亿元;公司综合毛利率分别为38.51%、36.70%、37.48%,存在一定的波动。

基本面情况,图片来源:招股书

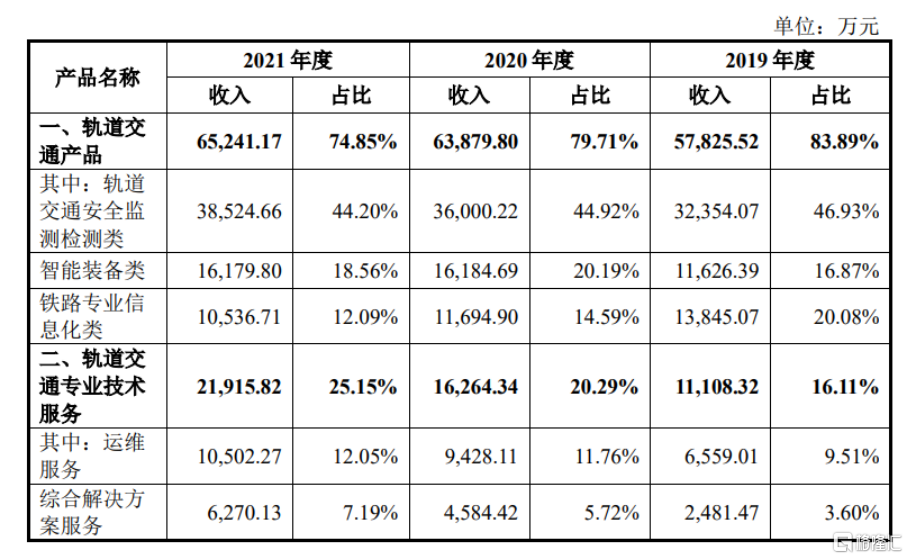

事实上,公司作为轨道交通安全监测检测、铁路专业信息化及智能装备产品的提供商和服务商,主要客户为铁路运输企业、铁路工程建设和城市轨道交通运营单位。报吿期内,哈铁科技向控股股东、实际控制人及其控制企业关联销售金额占营业收入的比例分别为66.93%、67.75%、70.01%。公司关联交易占比较高,主要系我国铁路行业管理体制的影响所致。

公司主营业务收入构成情况,图片来源:招股书

同时,哈铁科技前五大客户收入占营业收入的比例分别为36.63%、39.17%、44.01%,前五大客户收入按同一控制下企业合并口径统计占比分别为81.56%、81.72%和 86.57%。未来,若主要客户由于国家政策调整或自身经营状况波动等原因而导致对公司产品的需求或付款能力降低,可能对其生产经营产生不利影响。

另外,2019年末、2020年末和2021年末,公司应收账款净额分别为5.85亿元、5.38亿元、5.49亿元,占资产总额的比重分别为45.42%、36.50%和 24.93%。应收账款余额较大,主要原因为收入存在季节性特征,公司收入确认相对集中在第四季度,导致每年年末应收账款余额较大。

哈铁科技预计2022年1-9月公司可实现营业收入3.7亿元至4.3亿元,较上年同期增长14.31%至32.85%;预计2022年1-9月可实现归属于母公司股东的净利润-4000万元至-1550万元,较上年同期增长22.56%至69.99%。