本文来自: 宇观策略 ,作者:光大策略研究团队

要点

近期市场风格发生显著变化

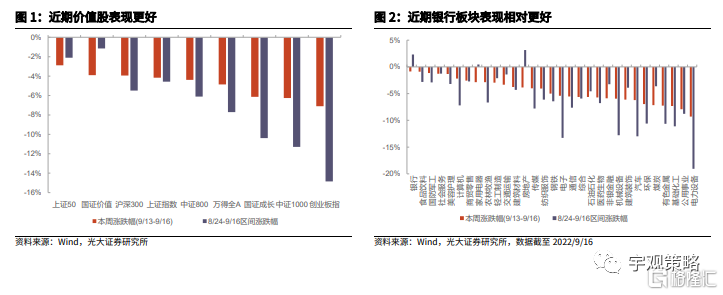

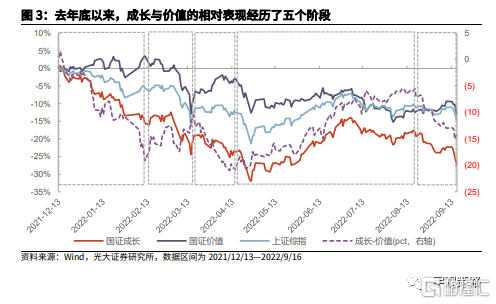

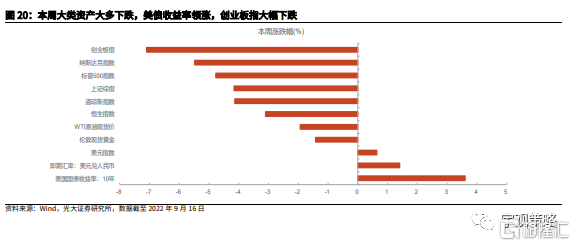

近期价值股表现显著优于成长股。本周(9月13日至16日)市场主要指数均有所下跌,其中价值股指数的表现显著好于成长指数。自8月24日以来价值股表现就显著好于成长股。行业端,银行表现优于电力设备。

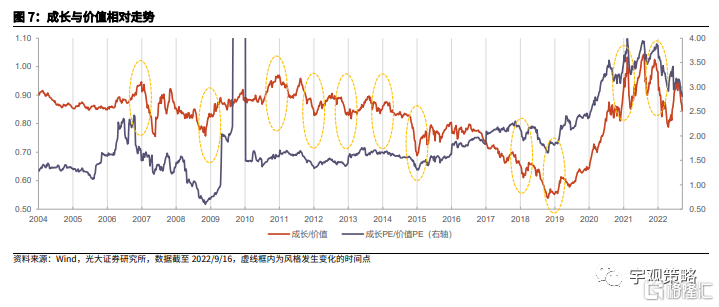

自4月底以来,成长首次跑输价值。从去年12月13日以来,成长与价值的相对表现可以分成五个阶段,整体而言,在市场下跌的过程中成长股更易跑输,而在反弹中更易跑赢。4月底市场反弹以来,成长股表现更好,但近期切换至价值。

什么时候是切换,什么时候是收敛?

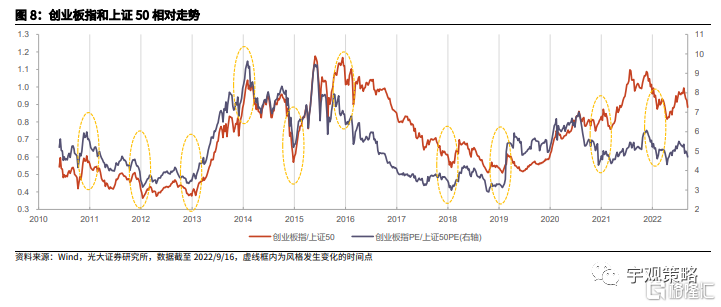

大级别的风格切换需要较为明确的基本面支撑。从历史上看,成长与价值之间约3年切换一次。2013-2015年是成长占优,2016-2018年是价值占优,2019至2021年是成长占优。每一次大的风格切换都来自于相对景气的变化。

每年年初或年末更容易发生小级别的风格切换。除了3年一次的大的风格切换之外,在年末或年初也往往会发生一些小级别的风格切换。比如在2016-2018年的成长跑输价值的过程中,2018年初也曾出现成长阶段性跑赢的情况。

年初或年末的风格变化更多是风格的短期收敛。虽然年末更容易发生小规模的风格切换,但这种切换更多是一种风格的收敛,多发生在风格演绎至一定阶段后,估值也处于阶段性极值位置。不同风格之间出现再平衡。

预计市场风格将继续收敛

经济下行阶段,特别是经济下行的中后期,结构高景气并不一定总是有超额收益。虽然结构景气逻辑上有更好表现,但实际上高景气也并非总是跑赢。历史上经济下行阶段,业绩增速高的行业并不一定有持续的超额收益。

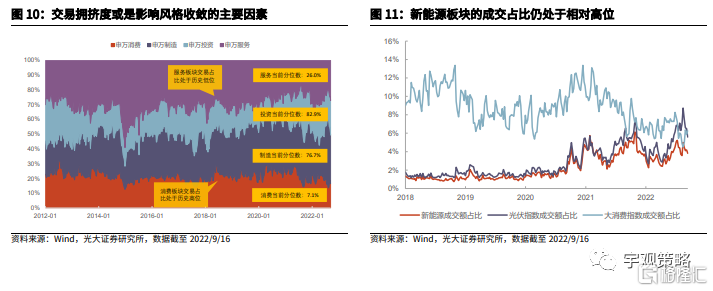

交易拥挤度或是影响风格收敛的触发因素。在2018年年中风格切换时,能够明显地观察到,消费板块的交易拥挤度正处于历史高位,而服务板块的交易拥挤度则处于历史低位,而这或许是使得当时市场风格发生收敛的主要因素。

预计短期内风格将继续收敛。以新能源为代表的部分成长性行业仍然面临着交易拥挤的问题,这也将促使市场的风格走向收敛。但短期内风格大幅切换的概率也相对较低,以银行、地产等为代表的价值板块目前仍然面临显著的景气压力。

经济的修复仍然需要时间,“二十大”前后是观察窗口期。8月经济数据中,消费和投资均出现一定改善,但出口下行压力较大,房地产的修复也仍然偏慢,短期的经济整体仍然承压。但“二十大”之后,经济能否加速修复值得关注。

把握布局窗口期

把握布局窗口期。短期来看经济的压力仍会给市场带来扰动,市场目前仍处于震荡蓄势阶段。但11月前后经济有望加速修复,基本面也有望迎来实质性拐点,市场或也将有更强的表现。把握当前的布局窗口期。

自上而下角度,建议关注消费及港股恒生科技指数;自下而上角度,建议关注白酒、储能、医药生物、汽车、互联网传媒等行业。

风险分析:1、新冠疫情的扰动;2、经济增速不及预期。

正文

01

风格收敛还是切换?

1.1、近期市场风格发生了显著变化

近期价值股表现显著优于成长股。本周(9月13日至16日)市场主要指数均有所下跌,其中价值股指数的表现显著好于偏成长的指数,上证50和国证价值指数分别下跌2.9%和3.9%,而创业板指下跌7.1%。自8月24日以来价值股表现就显著好于成长股,上证50和国证价值指数区间分别下跌2.1%和1.2%,而创业板指和国证成长指数分别下跌14.9%和10.4%。

分行业来看,电力设备大幅下跌。从行业端来看,本周银行小幅下跌0.8%,8月24日以来银行累计小幅上涨2.3%,是区间内为数不多的上涨的行业。而电力设备表现较差,8月24日以来的累计跌幅已经达到19.1%,本周跌幅为9.3%。整体而言偏成长行业跌幅较大,而偏防守行业的表现更为稳健。

自4月底以来,成长首次跑输价值。从去年12月13日以来,成长与价值的相对表现可以分成五个阶段,整体而言,在市场下跌的过程中成长股更易跑输,而在反弹中更易跑赢。今年4月底市场反弹以来,成长股的表现持续更优。但自8月24日以来,成长股开始跑输价值股。

1.2、什么时候是切换,什么时候是收敛?

大级别的风格切换需要较为明确的基本面支撑。从价值与成长之间的长周期走势来看,成长与价值之间约3年切换一次。2013-2015年是成长占优,2016-2018年是价值占优,2019至2021年是成长占优。每一次大的风格切换都无疑来自于相对景气的变化,2019年以来以新能源公司为代表的成长股景气持续上行,而银行、地产等价值股则表现相对逊色。

但每年年初或年末更容易发生小级别的风格切换。除了3年一次的大的风格切换之外,在年末或年初也往往会发生一些小级别的风格切换,这种风格切换发生的频率更高但幅度更小。比如在2016-2018年的成长跑输价值的过程中,2018年初也曾出现成长阶段性跑赢的情况,创业板指与上证50的相对走势同样如此。

为什么年初年末更容易发生小规模的风格切换?一方面,从实际情况来看,经济工作都是以年为单位开展,比如年末年初是布局新一年经济工作的时间节点,中央经济工作会议等重磅会议也在这一阶段召开。另外一方面,对于投资者而言,新的一年将是新的业绩排名、绩效考核等工作的起点,投资者也往往会对自身持仓进行审视和调整。

年初或年末的风格变化更多是风格的短期收敛。虽然年末更容易发生小规模的风格切换,但这种切换更多是一种风格的收敛,所发生的阶段更多是在风格演绎至一定阶段后,估值处于阶段性极值位置。比如2018年初,创业板指相对于上证50的估值降至历史低位,创业板迎来了一个季度左右的阶段性跑赢。以及2012年初,创业板/上证50的阶段性下行中,触及相对估值底部后同样迎来短期修复。

1.3、预计风格将继续收敛

经济下行阶段,特别是经济下行的中后期,结构高景气并不一定总是有超额收益。虽然结构景气在逻辑上可以很乐观,但是在实际情况中,结构的景气通常是难以兑现的。我们覆盘了2009年以来经济下行的时间阶段,发现在这样的过程中,业绩增速高的行业并不一定有持续的超额收益。在2010年上半年、2011年、2018年与2021年前后,业绩增速最高的一组行业并没有获得稳定的超额回报。

以具体行业为例,高景气度也不意味着有更好的股价表现。2018年1月至2018年12月经济下行期间,食品饮料行业的业绩增速较为稳定,相对排名在持续上升,但是从18年年中开始,股价却持续的跑输了wind全A指数;2020年11月至2021年10月经济下行期间,电子行业的景气度非常高,业绩增速排名也在持续上升,但是在2021年8月之后,股价也同样没有持续获得超额收益。

交易拥挤度或是影响风格收敛的触发因素。在2018年年中风格切换时,能够明显地观察到,消费板块的交易拥挤度正处于历史高位,而服务板块的交易拥挤度则处于历史低位,而这或许是使得当时市场风格发生收敛的主要因素。

预计短期内风格将继续收敛。以新能源为代表的部分成长性行业仍然面临着交易拥挤的问题,这也将促使市场的风格走向收敛。但短期内风格大幅切换的概率也相对较低,以银行、地产等为代表的价值板块目前仍然面临业绩压力,疫情的扰动、对于经济的担忧也使得投资者短期难以系统性的增持价值板块。因而短期内成长板块,特别是新能源板块仍然更具景气优势。市场风格整体收敛,切换需要更严格的条件。

经济的修复仍然需要时间,“二十大”前后是观察窗口期。8月经济数据中,消费和投资均出现一定改善,但出口下行压力较大。从房地产数据来看,8月单月竣工面积同比增速为-2.5%,较上月抬升了33.5pct,是房地产主要指标中改善幅度最大的一个。8月销售面积同比增速为-22.6%,较上月抬升6.3pct。其他指标的表现乏善可陈,8月房地产开发投资完成额同比增速为-13.8%,较上月下降了9.3pct,新开工面积和施工面积增速均在-40%以下,土地购置面积增速在-50%以下。整体而言,在多项政策支持之下,房地产行业的部分数据有所改善,但整体仍然面临显著的压力。但“二十大”之后,经济能否加速修复值得关注。

1.4、把握布局窗口期

三季度市场将处于布局窗口期。市场近期已经出现调整,但经济与盈利的弱势可能仍将给市场带来一定的压力。在较弱的经济修复前景之下,市场选择了结构的景气,但是中报一定程度上证明了前期市场预期高景气的方向同样面临压力。预计未来这些板块的业绩预期也将出现持续的调整,考虑到三季度经济的压力,这样的调整可能会持续到三季报之后。在这样的情况下,我们认为市场仍将震荡蓄势。

11月前后市场或将迎来中期拐点。对于之后的市场,基本面的二次拐点将至关重要,而基本面的主要压制因素在于地产及疫情,未来随着疫情对于经济的扰动逐渐减弱,居民对于未来的收入预期将趋于稳定,届时,地产销售与居民消费数据很可能均会出现大幅好转,并持续推动市场上行。

关注风格与结构的切换。短期来看市场仍然处于震荡阶段,风格间收敛仍将继续,因而价值与成长之间,短期价值或仍将继续跑赢。但未来价值能否持续跑赢成长仍然需要来自于经济层面更强的信号,而“二十大”前后经济能否加速修复是关键变量。

自上而下角度,建议关注消费及港股恒生科技指数;自下而上角度,建议关注白酒、储能、医药生物、汽车、互联网传媒等行业。

下半年消费景气度的回升将是核心看点。在经济压力较大的情况下,预计消费绝对景气度近期难以迅速超过前期高点。未来随着疫情压力的下降,居民的消费意愿有望边际回升,并带来消费板块,尤其是线下消费板块景气的回升。

从相对的角度而言,消费今年的优势可能会凸显。消费板块整体业绩弹性较低,这使得消费在业绩高增长时期,景气度通常不占优势。2021年就是如此,目前消费板块与科技制造板块的业绩差距已经出现了明显下降,而上一轮经济高增长的2017年前后,消费相对景气同样面临较大的压力,不过随着经济的下行,消费的相对景气也出现了显著的提升。展望未来,经济下行压力之下,消费业绩的稳定性优势将会继续体现,相对景气优势将会进一步凸显。

在具体的细分行业方向上,综合考虑估值、景气度与基金配置比例,我们认为未来消费内部有三条细分主线值得关注:1)景气确定性高,基金底仓的白酒与医药;2)受益于促消费政策的汽车、家电;3)景气有望修复的社服、商贸零售。

恒生科技指数方面,2022年以来政策措辞有所缓和,预示政策风口转暖,行业估值有望持续修复。自2022年1月以来,监管多次提出“促进健康发展”,监管重点偏移预示政策风口转暖。平台经济相关企业已取得一定先发优势,且已开始积极进行战略调整与布局,因此预计未来平台经济仍将取得进一步发展,建议关注其中市值较高且经营较为稳健的公司,其在中长期有更高的概率获得超额收益。中美双方开展审计合作也有望解决中概股审计监管问题。

02

市场表现与核心数据

2.1 市场表现回顾

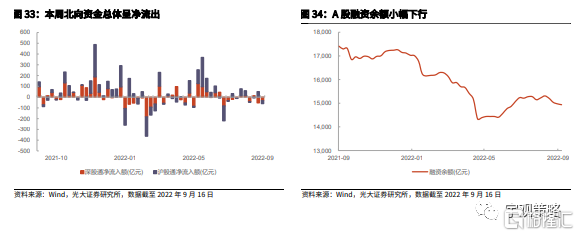

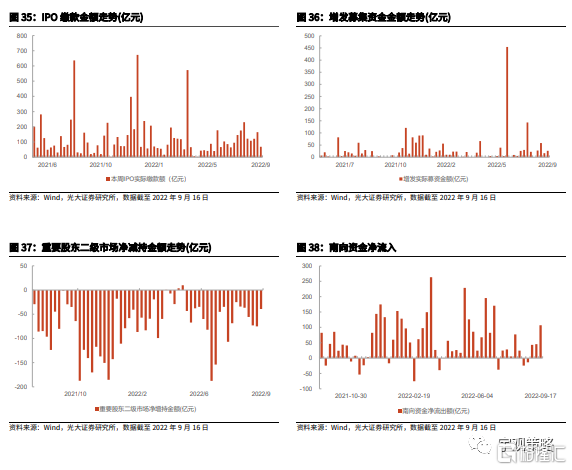

2.2 资金与流动性概览

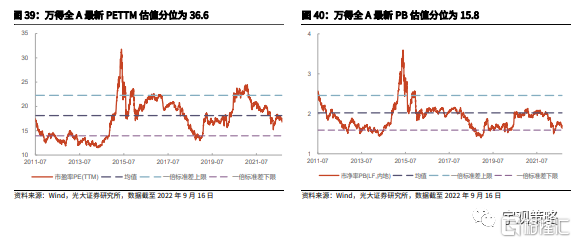

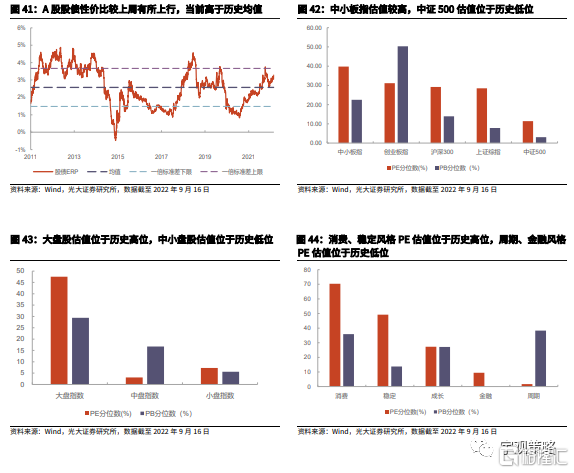

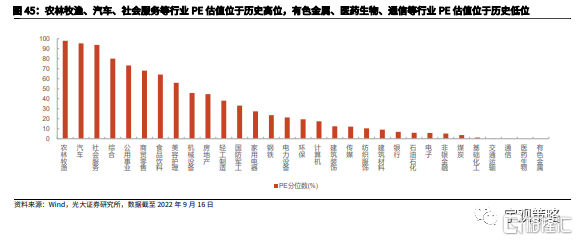

2.3 板块盈利与估值

风险分析

1、新冠疫情的扰动;2、经济增速不及预期。