8月26日,大消费板块集体涨嗨,“吃吃喝喝”走强,酿酒、食品饮料方向领涨。其中天润乳业、良品铺子封板,青岛啤酒一度逼近涨停,仙乐健康、皇氏集团、三只松鼠等多股大涨。旅游酒店板块也盘中拉升。

国庆、中秋假期将至,下半年消费旺季来临,加上国家不断出台促消费政策,叠加政策优化改善,居民旅游需求或集中释放,在疫情影响趋弱,线下消费需求有望回暖,国内旅游市场有望实现较快恢复,龙头酒店存在业绩驱动估值回升的机会。安信证券认为,7月份以来板块调整较多,悲观预期已经得到充分消化,目前中秋旺季临近、动销逐渐启动、渠道信心不断恢复,板块有预期修复机会。

下半年大消费渐入佳境

今年大消费板块受到较大冲击,大部分相关个股承压。同时叠加海外市场的地缘性冲突、通胀传导及其他不确定因素,包括医药生物、食品饮料、新兴消费等板块都表现出明显震荡。

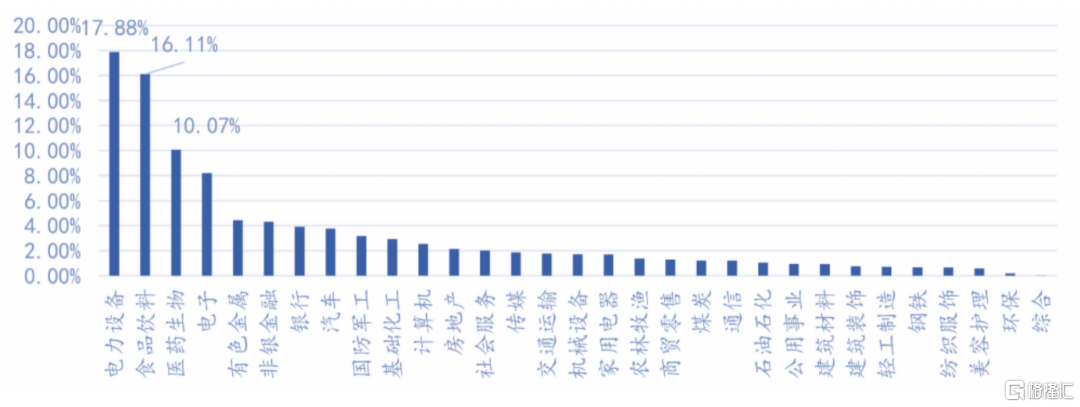

但随着多种稳定经济、促进消费的政策持续出台,以及疫情管控措施的柔化,大消费整体呈现好转趋势。据Wind数据,食品饮料、医药生物等在各申万一级行业基金持仓比例中分布位居第二位和第三位。市场对消费板块的投资情绪已经逐渐修复。

图 2022Q2申万一级行业基金持仓市值比例数据 截止:2022-6-30 来源:Wind

历史数据表明,食品饮料板块在9月份有着较好的超额收益。回溯来看,近10年9月份食品饮料指数有6次出现上涨,平均涨幅接近2%;其中6次跑赢沪深300指数,平均跑赢1.36个百分点。

疫后复苏是大消费反弹的主要支撑。随着疫情缓解、复工复产,政府出台多项刺激经济的措施,包括货币政策、财政政策和针对部分特定产业的刺激政策,市场对于国内下半年的经济预期也转为乐观。而受益于经济复苏、基本面有所回升的食品饮料、家电等可选消费板块也有较好的表现。

平安证券认为,上半年食品行业基本面完成探底,下半年在需求复苏+成本下行的驱动下相关子行业有望开启业绩修复。当前疫情防控政策的精准化有利于消费场景的持续复苏,三季度需求边际回暖确定性强,下半年餐饮供应链、啤酒、调味品的困境反转趋势明确,成本端趋势向下叠加报表低基数,未来一年竞争格局好的细分领域龙头将具备高弹性。

不过,总的来说,大消费板块虽然逐渐展现出复苏态势,但由于疫情、地缘事件等国内外复杂因素影响,且板块内细分行业也有分化行情,不确定性始终存在,或许下半年或仍面临波动。

附概念股:

1、贵州茅台(600519)。公司位于贵州省遵义市,是国内白酒第一龙头企业。公司主导品牌“贵州茅台酒”是世界三大蒸馏名酒之一,也是集国家地理标志产品、有机食品和国际非物质文化遗产于一身的白酒品牌。

2、五粮液(000858)。公司位于四川省宜宾市,是国内浓香型白酒龙头企业。公司五粮液品牌地位稳固,千元价格带统治力仍存,有望充分承接行业扩容红利。目前公司估值处于历史低位,公司品牌韧性十足,管理层换届后有望提效,加速品牌价值回归。

3、泸州老窖(000568)。公司位于四川省泸州市,是我国白酒龙头企业之一。公司的国窖1573是国内唯一的浓香型有机白酒。公司坚定聚焦“双品牌、三品系、大单品”战略,全面推进全国化市场布局和基地市场建设,“东进南图”战略取得重大突破,重回前三目标不变。

4、美的集团(000333)。公司位于广东省佛山市,是我国综合性白电第一龙头企业。公司在C端,随着渠道改革的持续推进,传统的暖通和消费电器业务将维持稳定增长;在B端,随着公司电梯、库卡等新业务的蓬勃发展,未来机器人及自动化系统将逐渐成为公司新的增长极。

5、海天味业(603288)。公司位于广东省佛山市,是我国调味品第一龙头企业。短期看,行业复苏延续,公司具备改善空间。中期看,疫情改善后收入弹性将显,成本回落后享受利润增厚。长期看,公司基本面稳固,竞争优势显著,核心逻辑未变。

6、海尔智家(600690)。公司位于山东省青岛市,是我国白电龙头企业。公司经验改善持续兑现,外部环境承压下表现优于行业。公司冰洗优势夯实,空厨快速起量补齐短板,卡萨帝持续高增长,引领高端市场,国内外营收与盈利均处良性上行通道,未来具备充足想象空间。

7、伊利股份(600887)。公司位于内蒙古自治区呼和浩特市,是我国乳制品龙头企业。短期看,原奶价格已调整至同比下降区间,行业竞争趋缓,公司盈利能力有望持续改善;中长期我们看好公司常温奶高端化进程,叠加利润率改善,成长空间广阔。

8、珀莱雅(603605)。公司位于浙江省杭州市,是我国大众化粧品龙头企业。在大单品策略下,公司品牌形象及盈利能力不断提升,新品牌服务和成效显著,未来有望持续拓展增长空间。

9、双汇发展(000895)。公司位于河南省漯河市,是我国肉制品行业龙头企业。公司产业链优势突出,竞争地位稳固。公司有望在预制菜行业实现品类突破,迎来新的成长阶段。

10、中国中免(601888)。公司位于北京市东城区,是我国免税店龙头企业。疫情管控放开、国际航线的恢复有利于免税行业市场规模再次提速。公司市场地位稳固,虽然短期受疫情影响较大,但中长期仍然看好公司作为旅游零售龙头受益跨省及出境游的逐步恢复。