本文来自格隆汇专栏:国泰君安证券研究,作者:刘扬、王大霁、余齐文

摘要

现状:板块配置吸引力受到相对估值等因子压制。农业行业在7月行业打分表中排名靠后,主要失分项是相对估值因子、拥挤度因子和产业资本因子。当前农业-行业景气度指数持续回升,但估值溢价系数处于历史高位,构成配置决策中的一对主要矛盾。

共识:基本面趋势仍将持续提供板块向上动能。经济角度,物价剪刀差(CPI-PPI)于2021年底出现拐点,此后持续收敛,目前接近零轴;物价剪刀差曲线向上趋势预计将持续到2023年,中下游行业利润占比将持续改善。市场角度,物价剪刀差和农业主题指数的相对表现显著正相关;基于物价剪刀差曲线继续攀升的假设,未来农业板块将相对于资源板块取得超额收益。

变化:宏观和中观维度均出现边际改善。宏观方面,超预期的天气冲击发生后,投资人会在心中调低对通胀因子回落速度的预期,同时调低景气因子回升速度的预期,滞胀指标预期相应提高;根据规律,通胀因子和滞胀指标均与农业行业相对收益正相关。中观方面,8月下旬农业行业交易额占全A比重的分位数指标见底反弹,有利于下期打分表中拥挤度因子得分的提高。

推演:因子权重的切换将有利于板块得分提高。尽管疫情散发和极端天气等因素增加了宏观经济的不确定性,我们目前依然维持9月走出滞胀象限,进入非典型象限的判断。假设短期内农业板块趋势性因子平均分持续高于均值回归性因子平均分,随着经济进入非典型象限,因子权重由防御型转向通用型后,农业行业总分将得到显著提高。

风险提示:模型主观性,历史数据有偏,回测时间较短,模型失效。

01

现状:板块配置吸引力受到相对估值等因子压制

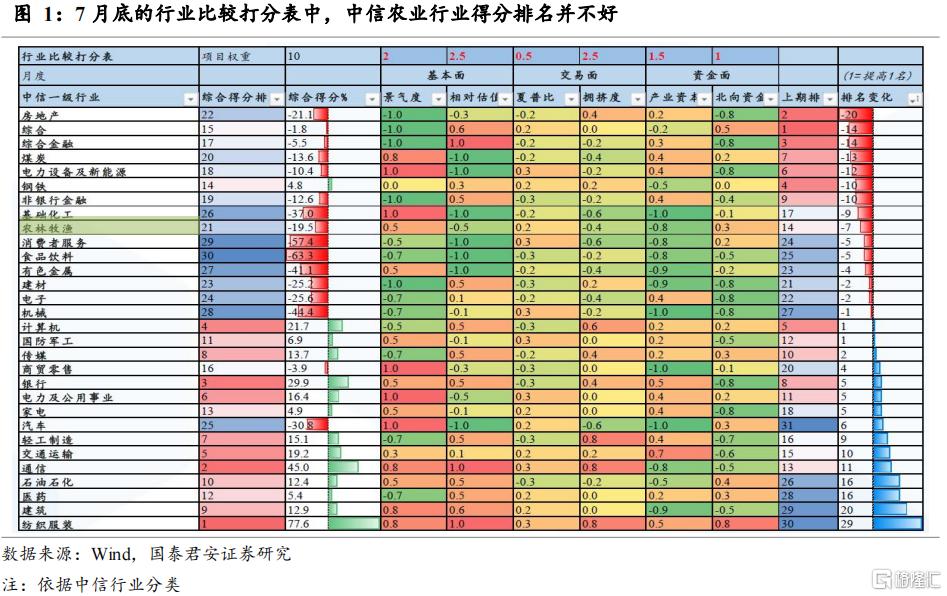

农业行业在7月行业打分表中排名靠后,主要失分项是相对估值因子、拥挤度因子和产业资本因子。当前农业行业景气度指数持续回升,但估值溢价系数处于历史高位,构成配置决策中的一对主要矛盾。

1.1.农业行业在7月行业打分表中排名靠后

在7月底的行业打分表中,农业行业得分排名21,在30个中信一级行业中靠后。主要得分项是景气度因子、北向资金因子、夏普比因子,主要失分项是相对估值因子、拥挤度因子和产业资本因子。

7月底打分表中采用的因子权重偏防御、保守,比较强调均值回归型因子而不那么重视趋势型因子,其中景气度权重2、相对估值权重2.5、夏普比权重0.5、拥挤度权重2.5,产业资本权重1.5、北向资金权重1,权重合计10。

可以发现,农业板块得分为正的因子权重偏低,得分为负的因子权重偏高,导致农业板块综合得分较低。关于因子构建的详细情况,请见专题报吿《打造“一站式”主动行业配置体系——国君配置加权AIA-Timing策略介绍》。

1.2.景气和估值存在矛盾,性价比低于上轮猪周期

通过简单的相关性分析,我们发现以“CPI猪肉同比”和“能繁母猪存栏同比两个指标”进行加权平均构建的行业景气度指数能较好地解释农业行业指数相对于全A的综合估值溢价系数,13年来两者相关性接近0.7。逻辑上,某行业相对估值水平的变化是市场对某行业景气度趋势边际变化的最直接反应,而且这种联系大大领先于业绩兑现。

目前配置的两难是,虽然农业行业景气指数上行趋势明显,但综合估值溢价系数位置偏高。作为对比,上一轮猪周期启动时(2018-2019年),当农业行业景气指数到达目前位置时,行业综合估值溢价系数尚处于相对底部区域,这为后面的农业股牛市奠定了坚实的基础。有鉴于此,很多投资人不看好本轮农业景气回升中行业指数的表现,这和打分表中农业行业相对吸引力排名较低的情况是一致的。

目前配置的两难是,虽然农业行业景气指数上行趋势明显,但综合估值溢价系数位置偏高。作为对比,上一轮猪周期启动时(2018-2019年),当农业行业景气指数到达目前位置时,行业综合估值溢价系数尚处于相对底部区域,这为后面的农业股牛市奠定了坚实的基础。有鉴于此,很多投资人不看好本轮农业景气回升中行业指数的表现,这和打分表中农业行业相对吸引力排名较低的情况是一致的。

02

共识:基本面趋势仍将持续提供板块向上动能

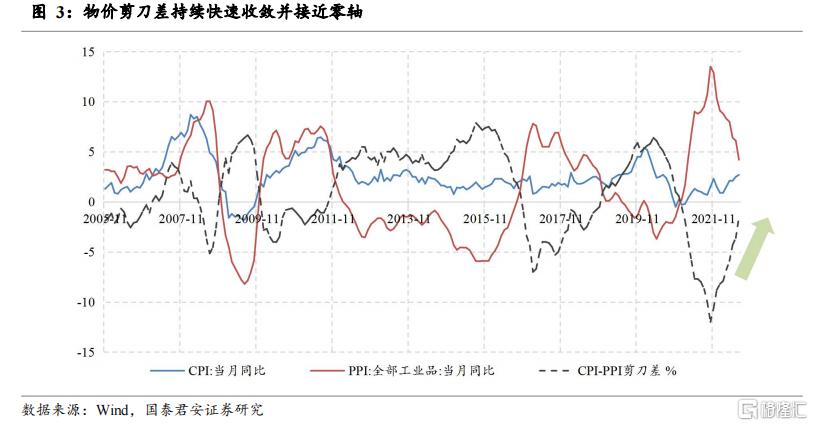

经济角度,物价剪刀差(CPI-PPI)于2021年底出现拐点,此后持续收敛,目前接近零轴;物价剪刀差曲线向上趋势预计将持续到2023年,中下游行业利润占比将持续改善。市场角度,物价剪刀差和农业主题指数的相对表现显著正相关;基于物价剪刀差曲线继续攀升的假设,未来农业板块将相对于资源板块取得超额收益。

2.1.物价剪刀差正在快速收敛过程中

我国物价剪刀差(CPI-PPI)绝对数极大值见于2021年底,2022年以来持续收敛,目前接近零轴。其经济学意义为,随着上游资源品价格见顶回落,价格压力缓慢向消费品传导,中下游行业利润占比将持续改善。

与之相应的是,国内农业品价格指数/工业品价格指数大概率已经见底,未来有望从历史低位开始反弹。

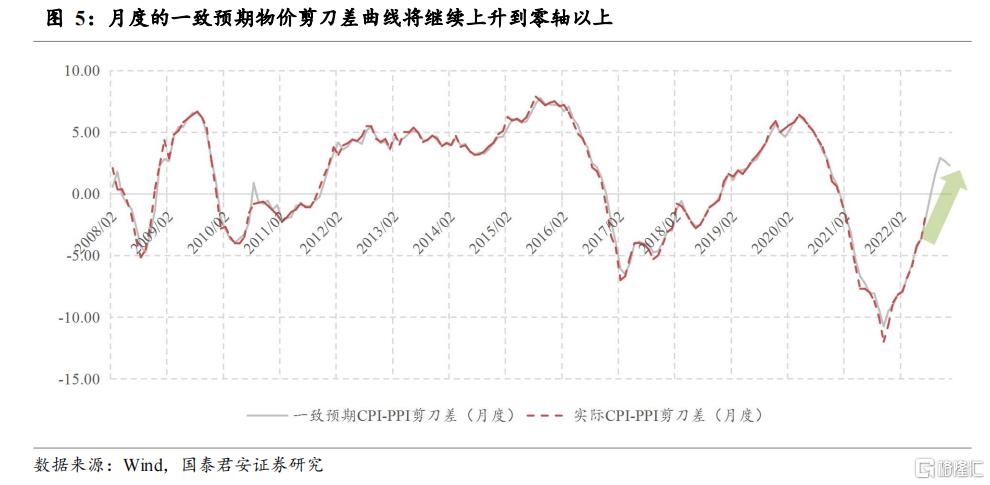

2.2.物价剪刀差曲线向上趋势将持续到2023年

根据万得一致预期数据,2022年四季度时月度的物价剪刀差指标曲线将继续上升到零轴以上,意味着下游经济效益将边际上好于上游。

同样,根据万得一致预期数据,2023年年度的物价剪刀差指标将继续上升。

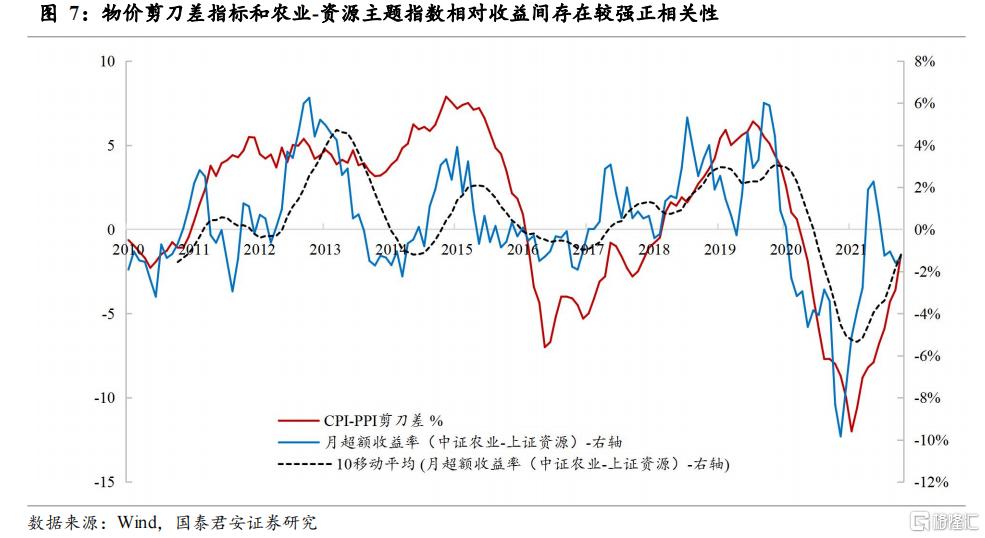

2.3.物价剪刀差和农业主题指数的表现正相关

我们以中证农业主题指数为农业板块的代表,以上证资源主题指数为资源板块的代表,考察农业-资源超额收益和物价剪刀差之间的相关关系可以发现,2010年以来两者相关性接近0.6,即在物价剪刀差曲线上行阶段,农业板块更容易跑赢资源品板块,这侧面反映了股市中期具有有效性。

基于物价剪刀差继续上行的假设,未来农业板块相对于资源板块的移动平均月超额收益大概率继续提高。

从估值角度得到类似结论,以农业主题指数PB和资源品主题指数PB之比为例,可以发现物价剪刀差的拐点和农业/资源主题指数比值的拐点重合度较高(下图中的灰色背景部分),具有一定的择时效果。

03

变化:宏观和中观维度均出现边际改善

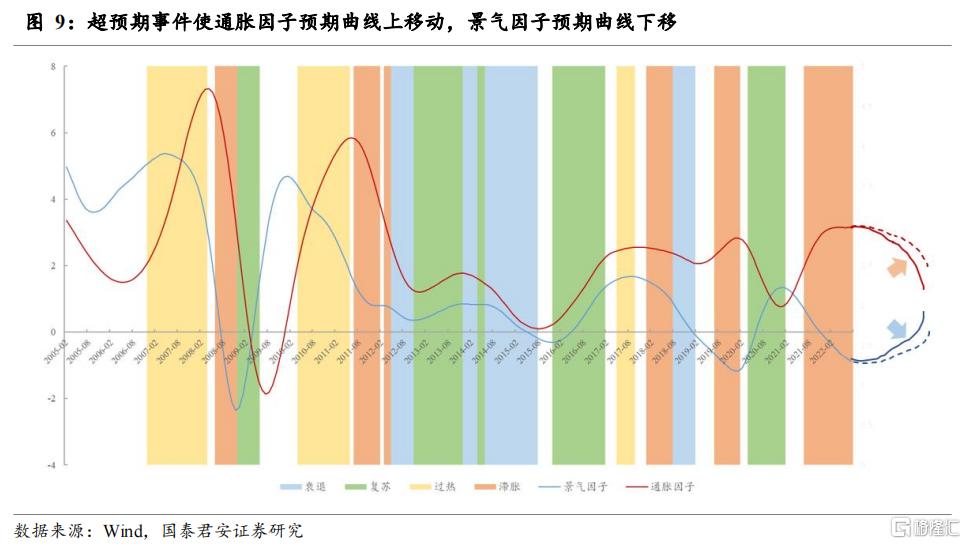

宏观方面,超预期的天气冲击发生后,投资人会在心中调低对通胀因子回落速度的预期,同时调低景气因子回升速度的预期,滞胀指标预期相应提高;根据规律,通胀因子和滞胀指标均与农业行业相对收益正相关。中观方面,8月下旬农业行业交易额占全A比重的分位数指标见底反弹,有利于下期打分表中拥挤度因子得分的提高。

3.1.极端天气推高通胀预期为主,压制景气为次

2022年夏天,全球普遍出现几十年一见的持续性高温酷热天气,农业产品供给不确定性增大,物价预期趋于上行。此外,降温需求增加社会能耗,工业品供给受到压制,经济复苏不确定性增加。两者相比,对农产品生产的预期影响占主导,对工业生产的预期影响其次。

参考板块配置轮盘的结论,截至7月,中国宏观状态依然处于滞胀象限的尾声,表现为滤波后的通胀因子处于较高水平,滤波后的景气因子尚未拐头向上。根据万得一致预期推演,9月后景气因子将出现中期向上拐点,通胀因子出现中期向下拐点,景气进入非典型(复苏)象限。详请见专题报吿《板块配置轮盘——宏观因子和A股板块轮动间的桥》。

在上述框架中,超预期的极端天气冲击发生后,投资人会调低通胀因子预期曲线的下降斜率,同时调低景气因子预期曲线的上行斜率。两者相比,以前者为主。

宏观因子曲线的变化产生的影响之一是延长滞胀期的预期持续时间,或者说拉高了滞胀指标的预期(滞胀指标=通胀因子-滞胀因子),这和俄乌冲突的影响类似,但程度预计稍轻。另一个可能影响是,假设极端天气对通胀因子的影响远大于对景气因子的影响,则2023年经济将更快地由预期中的复苏象限进入过热象限(对应景气因子回升到中高位时通胀因子偏高)。

宏观因子和板块相对收益间的历史规律显示,通胀因子和滞胀指标均和农业行业的滚动超额收益正相关(相关性系数0.28-0.29)。详请见专题报吿《如何增强配置轮盘对中短期行情的解释力——从因子相关性分析角度理解轮动规律的作用机理》

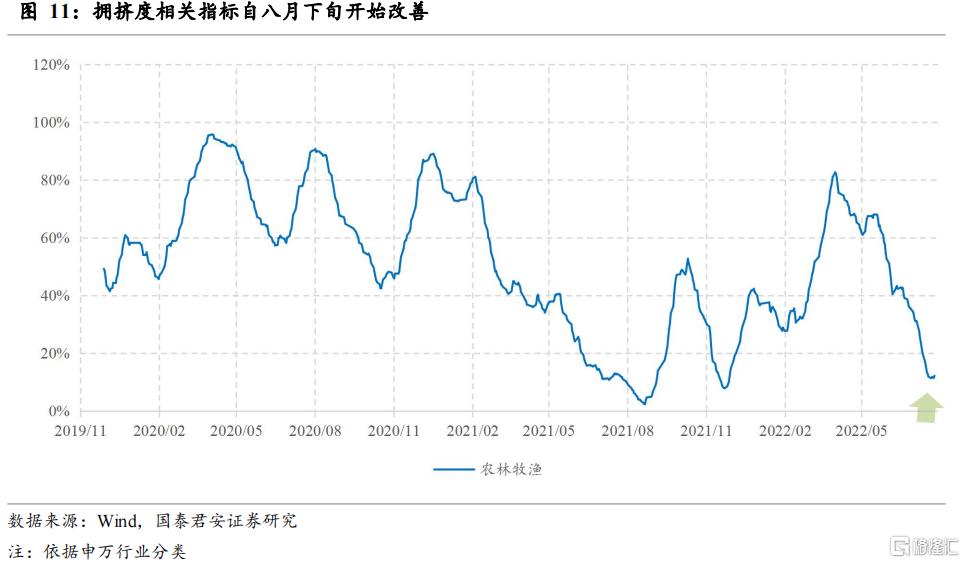

3.2.行业拥挤度指标八月下旬开始改善

随着龙头养猪上市公司业绩利空被市场充分消化,生猪期货价格近期持续上行,8月下旬农业行业(申万农林牧渔指数)交易额占全A比重的分位数指标见底反弹。这种交投热情自低位回升的趋势如果持续到月底,8月打分表中农业行业拥挤度因子得分将显著好转。

04

推演:切换因子权重有利于板块得分提高

尽管疫情散发和极端天气等因素增加了宏观经济的不确定性,我们目前依然维持9月走出滞胀象限,进入非典型象限的判断。假设农业板块趋势性因子平均分持续高于均值回归性因子平均分,随着经济进入非典型象限,因子权重由防御转向通用后,农业行业总分将得到显著提高。

4.1.经济仍将走出滞胀象限,进入非典型象限

尽管疫情散发和极端天气增加了高频经济数据的波动性,但由于板块配置轮盘框架天然具有平滑数据波动的属性,因此对其中期结论影响不大,我们目前依然维持9月走出滞胀象限,进入非典型象限的判断。

4.2.权重由防御转向通用后,农业板块排名将提高

国君配置加权AIA-Timing框架以可变权重为载体,将宏观周期的beta融入半量化行业比较的实践中。在AIA框架中,我们假设投资者对6类中观维度的关注度是不平均的,且会随着宏观状况周期性变化的。

具体而言,当我们对经济周期没有观点或者周期特征非典型时,适合采用通用型的权重,此时趋势性因子占比65%,均值回归性因子占比35%。当我们认为经济处于滞胀或衰退时,适合采用防御性权重设置,此时趋势性因子占比降低到48%,均值回归性因子占比提高52%。关于因子权重设置的详细情况,请见专题报吿《打造“一站式”主动行业配置体系——国君配置加权AIA-Timing策略介绍》。

如前文所述,上期打分表中农业板块的因子得分情况是趋势性因子平均分明显高于均值回归性因子平均分,当采用通用权重后,农业行业总分将得到显著提高。例如,相对估值因子权重将由1.75降低到1,景气因子权重将由3提高到3.5,有助于农业行业吸引力提高。