本文来自格隆汇专栏:国君宏观董琦,作者:董琦、黄汝南

导读

7月广义财政指数为年初至今高点,但受疫情、高温、地产等因素拖累,私人部门加杠杆速度放缓。我们测算本轮广义财政周期有望在高位持续至年末,对财政扩张“后劲”可以乐观一些。

摘要

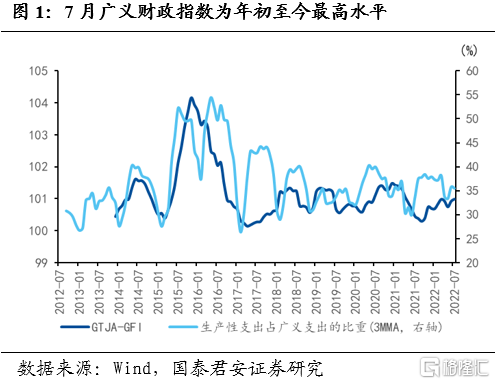

1、7月GTJA-GFI回升至年初至今最高水平:

1)7月国泰君安广义财政指数为101.0,较6月小幅提升,为年初以来最高水平,接近2020年同期的101.1;

2)7月生产性财政占广义财政比重(3MMA)为35.75%,受专项债发行收尾影响,较上月回落0.3个百分点;

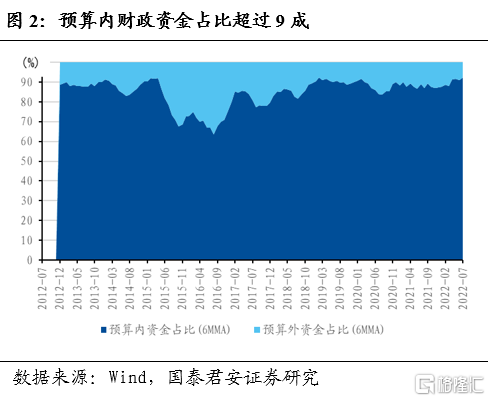

3)预算内资金占广义财政比重(6MMA)为92.4%,较上月上升1.5个百分点,主因为预算外资金中的政策性金融债净融资额回落。

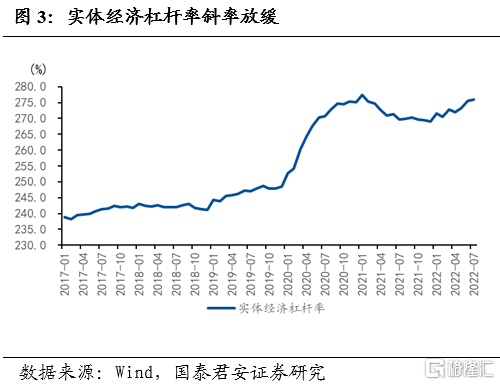

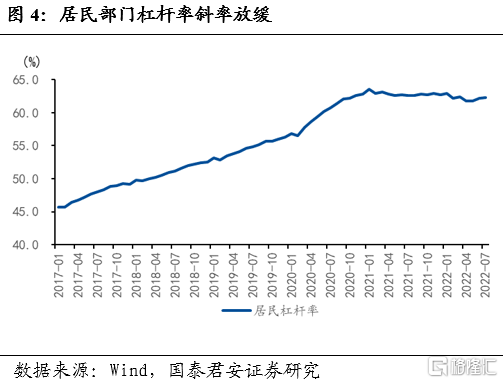

2、7月实体经济杠杆率微升,居民和非金融企业部门加杠杆放缓:

1)实体经济宏观杠杆率为275.9%,较上月小幅上升0.4个百分点,回升速度明显放缓;

2)居民部门杠杆率为62.3%,比6月小幅提升0.1个百分点,疫情反弹和风险事件对居民预期造成负面影响,7月居民新增人民币贷款也出现大幅收缩;

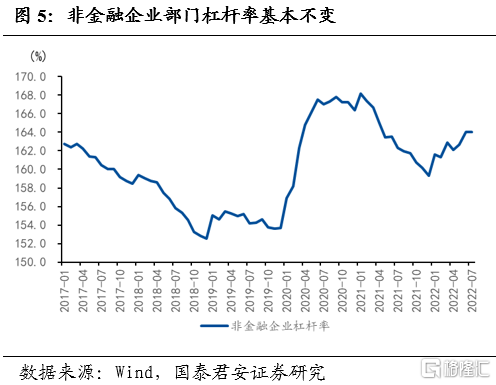

3)非金融企业部门杠杆率为164.0%,较6月基本持平,可能与7月高温天气导致生产活动放缓有关;

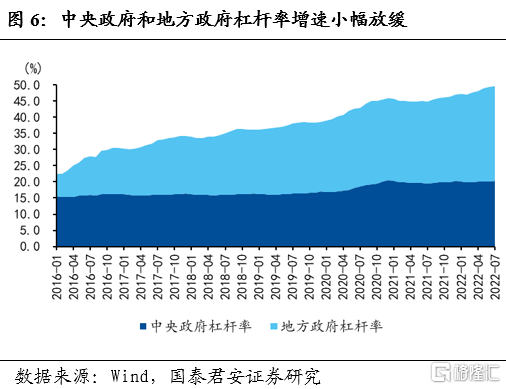

4)政府部门杠杆率为49.5%,比上月再上升0.3个百分点。其中,中央政府部门杠杆率比上月上升0.2个百分点;地方政府部门杠杆率比上月上升0.1个百分点。

3、7月广义财政指数反弹至年初至今的最高水平,随着新增专项债发行基本完毕,市场担心下半年财政扩张将“后劲不足”,但我们测算表明本轮广义财政周期有望在高位持续至年末:

1)新增专项债发行后的密集支出以及政策性金融债的发行将支撑三季度广义财政指数继续上行,在不考虑专项债限额余额发行的情况下,高点可能在三季度末至四季度初;若专项债限额余额能够发行并形成支出,则四季度周期有望进一步上行;

2)受土地出让收入大幅下滑拖累,本轮广义财政周期上行斜率偏缓,若没有专项债限额余额发行,高点可能略低于20年12月水平;但若专项债限额余额能够发行并形成支出,则高点有望超过前高,对财政扩张“后劲”可以乐观一些;

3)7月私人部门杠杆率上行放缓有疫情和高温等短期因素扰动,但也有地产下行等因素拖累;预计下半年私人部门加杠杆的方向不变,但节奏取决于地产风险事件处置进度。