本文来自:债券人 作者:张 旭 危玮肖

1、发行规模环比下滑

截至2022年7月末,存续银行永续债的数量为151只(以起息日计),分布于90家银行,存量规模为20265亿元。2022年7月银行永续债的发行主体为青岛银行和海南银行,均为首次发行永续债,发行规模合计为50亿元。从月度发行情况来看,7月份相比于6月份发行规模环比下滑。

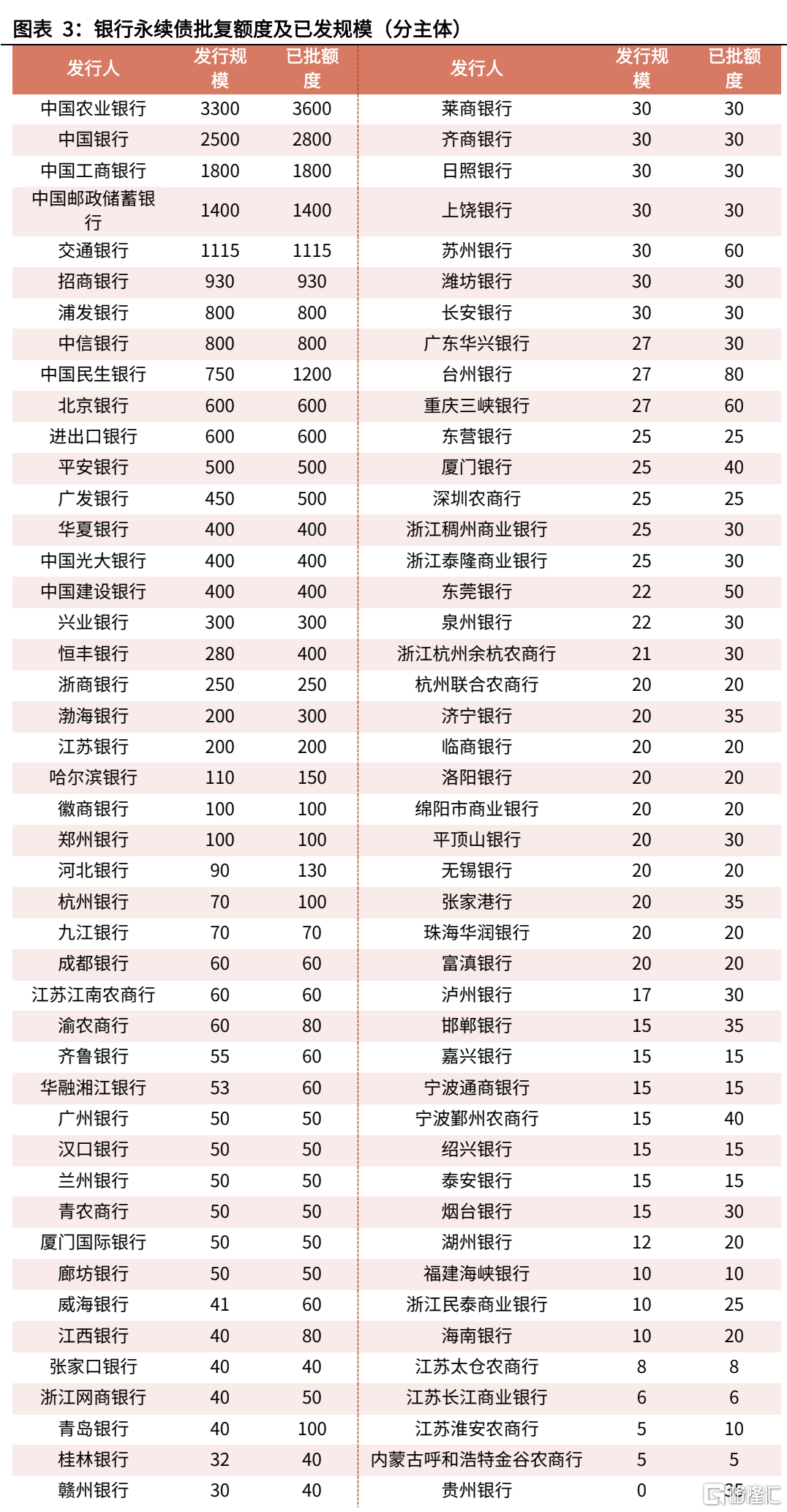

2022年7月新增发行主体为青岛银行和海南银行。截至2022年7月末存量银行永续债的发行主体为90家,分布于国有大型商业银行、股份制银行、城商行、农商行、民营银行和政策性银行。根据批覆情况,贵州银行、富邦华一银行等主体有已批覆额度但尚未发行永续债,未来银行永续债发行主体数量将进一步扩大。

7月无永续债批覆额度。目前,92家银行已获得银保监会关于发行无固定期限资本债券的批覆,累计批文额度达22269亿元,而同期永续债已成功发行20265亿元,仍有2004亿元的剩余额度待发行。

股份制银行固定利差有所抬升(发行主体仅恒丰银行、民生银行),其余类型银行相比于2021年固定利差有所下降。以AAA级永续债为例,国有大型商业银行的固定利差由2021年的1.07%降至2022年(截至7月末)的1.00%,股份制银行的固定利差由2021年的1.28%上升至1.79%(2022年1-7月发行主体仅为恒丰银行、民生银行),城商行的固定利差由2021年的1.82%降至1.35%,农商行的固定利差由2021年的1.72%降至1.31%。(注:固定利差指债券发行时确定的票面利率与基准利率之间的利差。)

2、信用利差继续下行

截至2022年7月29日,AAA、AA+、AA级银行永续债信用利差分别为86、206、335bps,其中AAA和AA+级利差均处于2019年以来最低水平,而AA级利差的分位数为14.7%,亦处于历史较低水平。从信用利差下行幅度来看,当前AAA、AA+、AA级永续债信用利差相较于2022年6月底分别下行了13、30、42个bp。

2022年7月银行永续债换手率环比持平,同比有所下滑。2022年7月,银行永续债的换手率为12.80%,环比基本持平,而2021年7月换手率为17.95%,同比有所下滑。分银行类型来看,国有商业银行和农商行永续债2022年7月份换手率环比有所下滑,而股份制银行、城商行、民营银行和政策性银行换手率则环比有所提升。

3、风险提示

警惕银行永续债大量发行可能造成的冲击;关注永续债到期不赎回的风险;关注政策变化对银行永续债估值造成扰动;持续跟踪永续债会计认定情况,其变化会对估值造成冲击。