公开信息显示,近日,慧翰微电子股份有限公司(以下简称“慧翰股份”)递交了首次公开发行股票招股说明书申报稿,拟登陆创业板,保荐人为广发证券。

慧翰股份是一家致力于为智能汽车及产业物联网客户提供智能网联解决方案的科技服务商,主要从事车联网智能终端、物联网智能模组的研发、生产和销售, 同时为客户提供软件和技术服务。

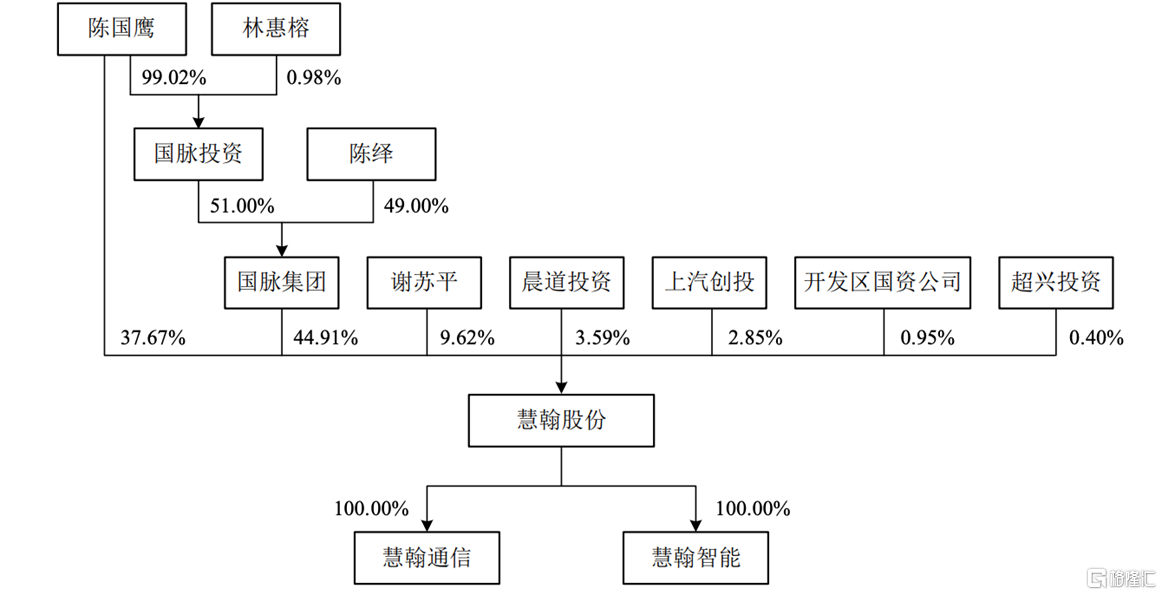

本次发行前,陈国鹰直接持有公司 37.67%的股权,通过国脉集团间接控制公司 44.91%的股权,合计控制公司 82.58%的股权,为公司的实际控制人。

股权结构图,图片来源:招股书

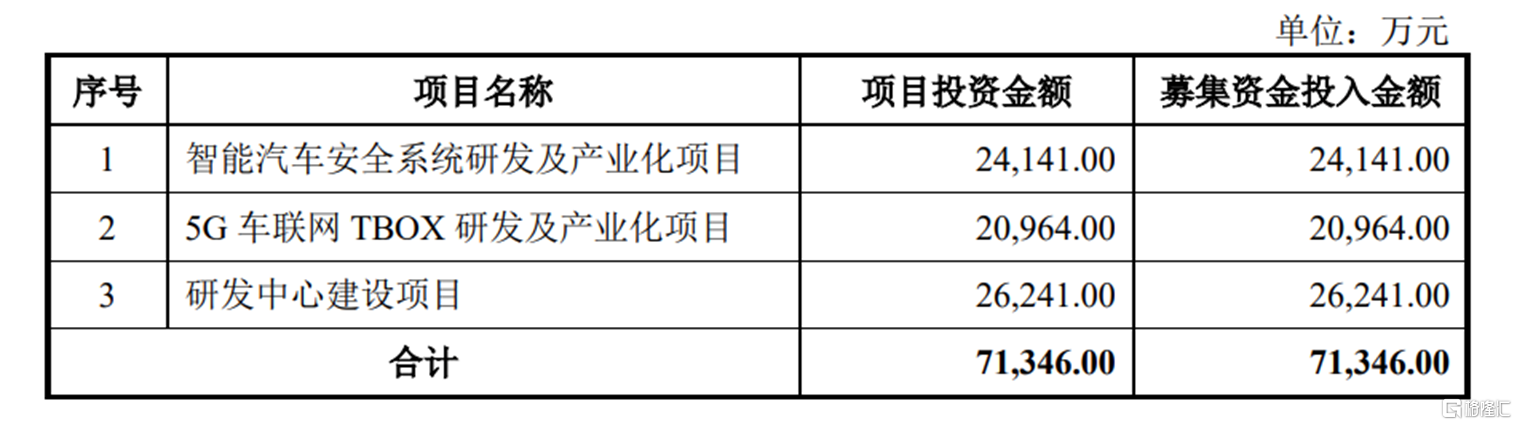

本次IPO拟募资7.13亿元,主要用于智能汽车安全系统研发及产业化项目、5G 车联网 TBOX 研发及产业化项目、研发中心建设项目。

募资使用情况,图片来源:招股书

1. 受汽车行业景气度的影响较大

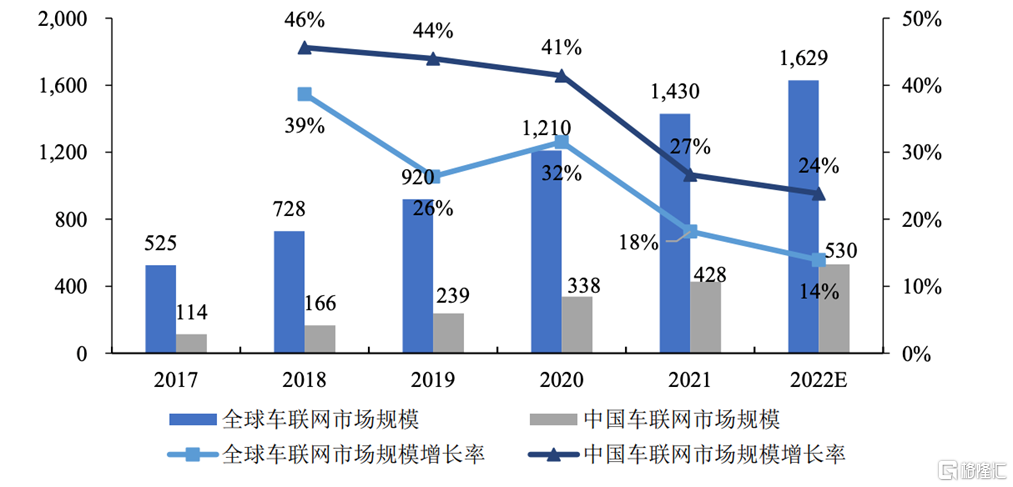

目前,全球主要国家和地区都将智能网联汽车作为汽车产业发展的重要方向, 中国也将智能网联汽车定位为重要战略产业之一,加快产业布局、推动产业化进程。在战略推动和政策支持下,智能网联汽车市场规模快速增长,智能网联功能在乘用车市场中持续渗透,为智能网联汽车关键零部件的发展提供了广阔的市场空间和市场前景。

全球及中国车联网市场规模(亿美元)及增长率,图片来源:招股书

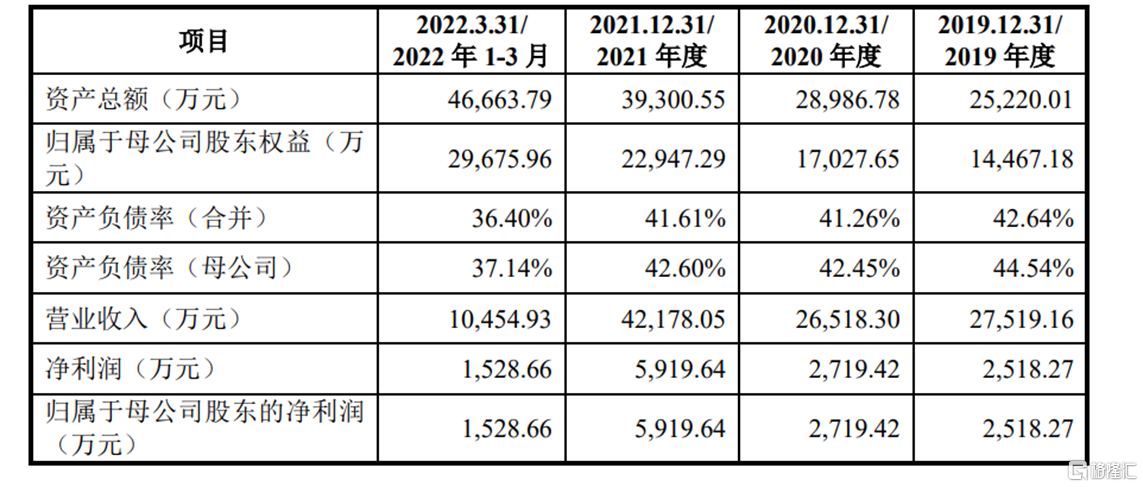

报吿期内,慧翰股份实现营业收入分别为 2.75亿元、2.65亿元、 4.22亿元、1.05亿元,实现归属于母公司股东的净利润分别为2518.27万元、2719.42万元、5919.64万元、1528.66万元。

基本面情况,图片来源:招股书

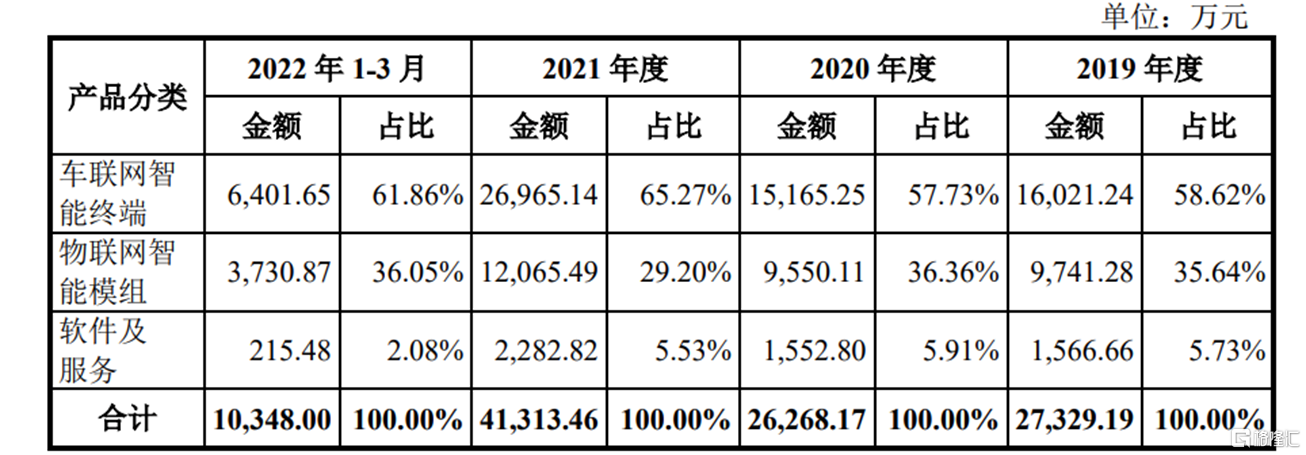

报吿期内,公司主营业务毛利率分别为 26.56%、29.40%、30.14%和 28.17%。具体来看,车联网智能终端、物联网智能模组业务是其收入和利润的主要来源。

公司主营业务收入构成情况,图片来源:招股书

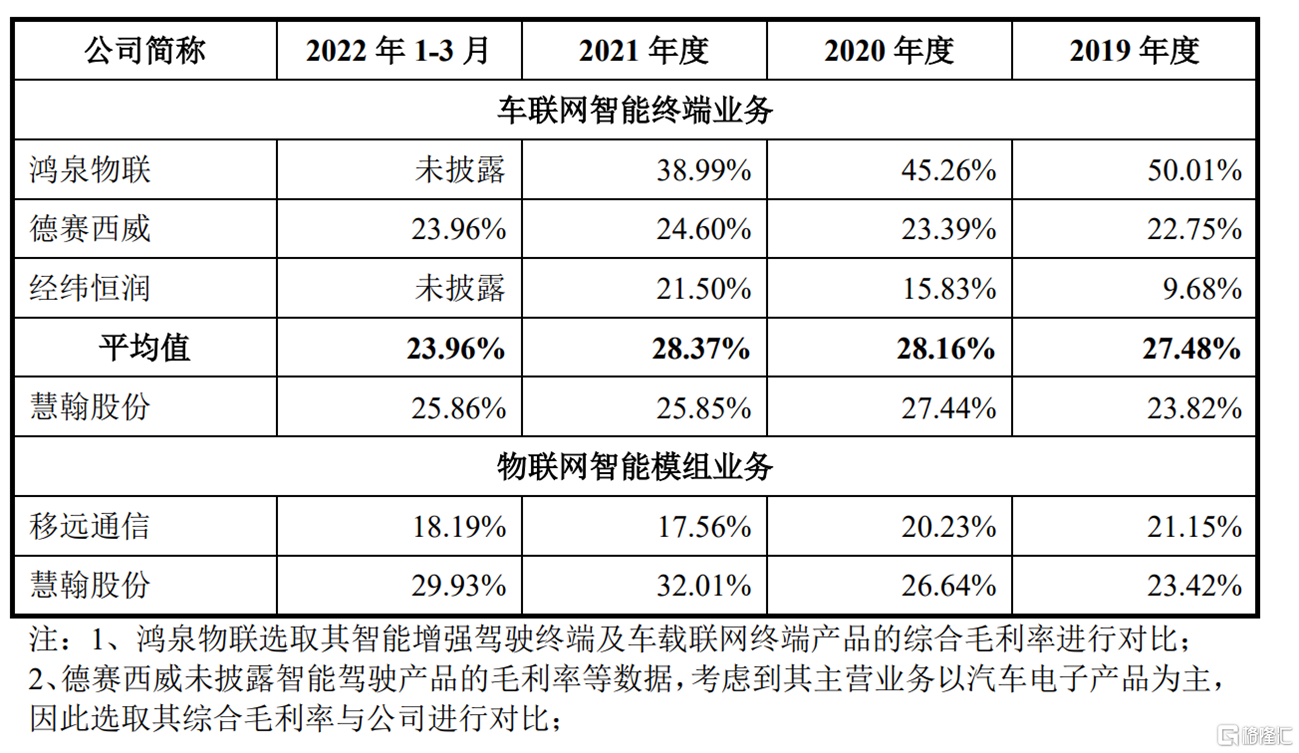

其中,报吿期内,车联网智能终端的毛利率分别为 23.82%、27.44%、25.85%和 25.86%。这一业务的毛利率低于鸿泉物联,是由于鸿泉物联面向商用车市场,主要向客户提供平台化软件系统以及运营服务,毛利率较高。同时,报吿期内,物联网智能模组的毛利率分别为 23.42%、26.64%、32.01%和 29.93%,这一水平高于移远通信,是由于移远通信主营业务包括消费级产品,市场竞争激烈,毛利率较低。而公司的物联网智能模组产品面向车规级市场及产业物联网,具有较高的技术壁垒和准入门槛。

公司相关业务与可比上市公司的毛利率比较,图片来源:招股书

汽车行业受到经济环境、宏观政策等因素的影响,具有周期性特征。慧翰股份的产品主要应用于汽车领域,主要客户为国内整车厂及整车厂一级供应商,因此公司整体业务发展与汽车行业发展状况及景气程度密切相关。一旦未来新冠疫情反复、经济形势恶化或者国家产业政策发生不利变化,可能导致汽车行业产销量下滑,公司或将面临经营业绩波动的风险。

2. 依赖前五大客户

目前,慧翰股份与上汽集团、奇瑞汽车、吉利汽车、德赛西威、电装天、宁德时代、Microchip 等国内自主品牌整车厂和产业链龙头企业建立了长期稳定的合作关系。

报吿期内,公司对前五大客户的销售收入占各期营业收入的比例分别为 82.88%、 78.75%、77.67%及 82.40%,客户集中度较高。其中,公司对上汽集团的销售收入占各期营业收入的比例分别为 35.72%、43.40%、43.35%和 34.89%。 如果未来公司主要客户因汽车市场波动、政策调整、自身经营状况发生重大不利变化,减少对公司产品的采购,将对其经营业绩产生不利影响。

另外,国外竞争对手博世、 法雷奥等国际厂商成立时间早、技术积累深厚,在资金体量和客户资源等方面拥有规模优势。国内部分竞争对手背靠整车制造厂商,具备为相应整车厂提供服务的机会和能力,慧翰股份同时面临着国际厂商及国内企业的竞争压力,若无法紧贴行业发展趋势,准确把握技术升级和产品迭代方向,持续提高产品质量水平和品牌影响力,将面临较大的市场竞争风险。

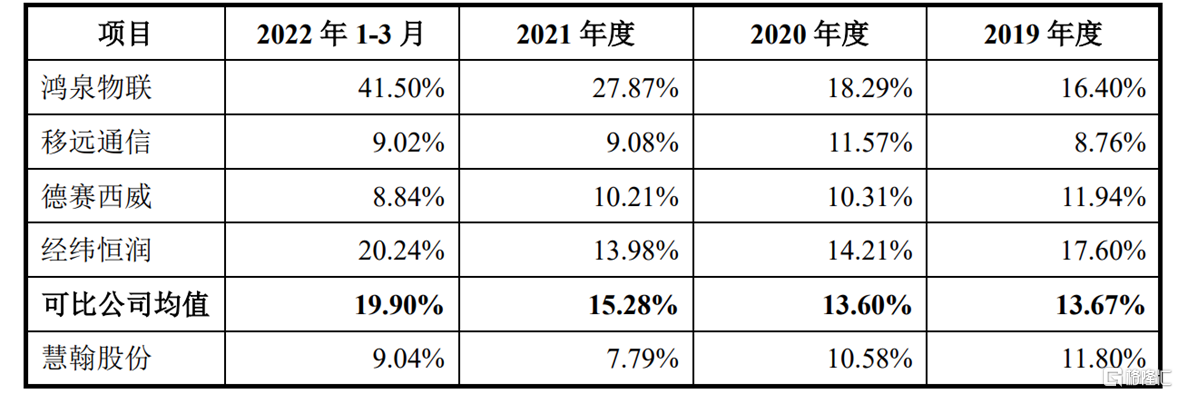

报吿期内,慧翰股份的研发费用分别为 3248.23万元、2806.81万元、3286.75万元、944.70万元,存在波动,其中,2020 年公司研发费用较 2019年有所下降,主要是由于测试认证费用有所减少,且研发费用率明显低于可比公司均值。 公司需要不断研发新技术、新产品和新工艺以满足相关要求。

与同行业可比公司的研发费用率比较,图片来源:招股书

3. 结语

我国拥有庞大的汽车消费基数,随着智能网联汽车的渗透率加速提升,未来车联网智能终端市场空间广阔, 具有良好的发展前景。尤其是5G的到来将重塑汽车产业生态,慧翰股份需要不断加大 5G 车联网 TBOX 项目投入,以保持在行业的领先优势。同时,通过本次募投项目的实施,有望实现公司车联网智能终端产品的升级迭代,以把握市场机遇,扩大市场份额,实现业绩规模的稳定增长。