本文来自格隆汇专栏:方正策略燕翔,作者:方正策略组

核心结论

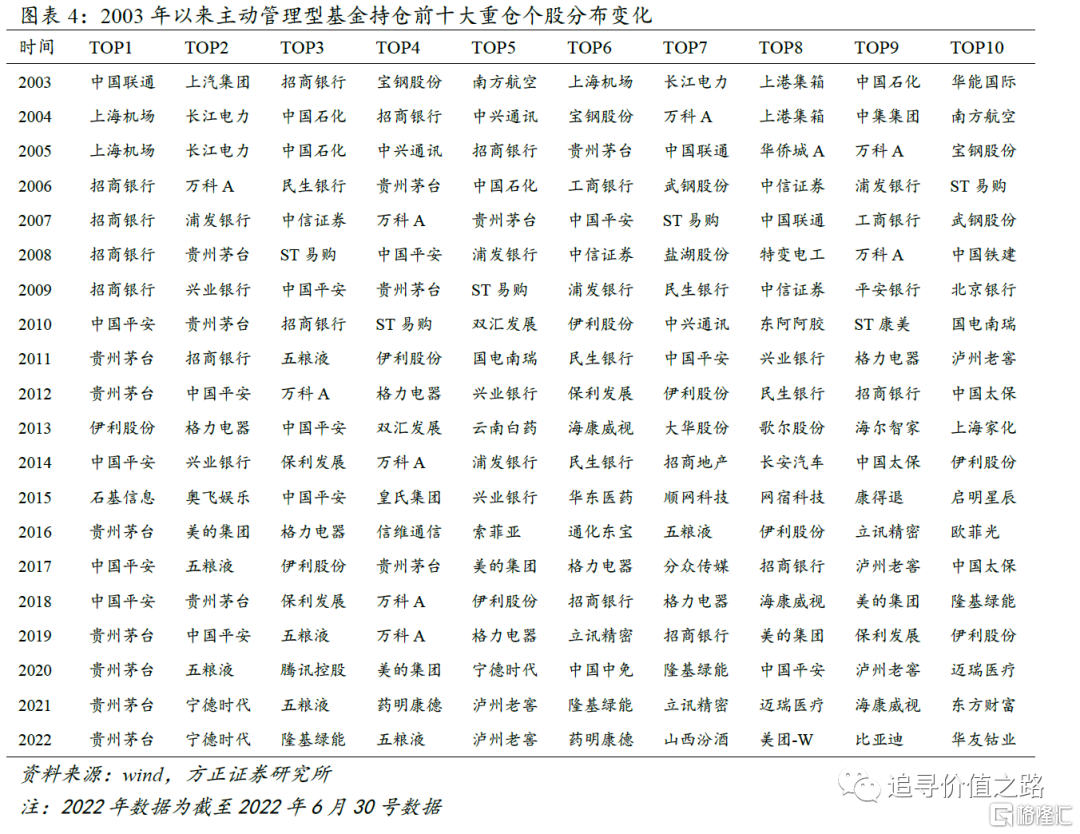

策略观点:从大类板块上看,2003年以来主动管理型基金重仓板块配置大体经历了从中游制造到金融地产再到大消费的变化,我们认为主动管理型基金重仓板块的变化在一定程度上反映了我国经济及股市结构的变迁。具体从一级行业上看,2003年以来主动管理型基金重仓行业配置大体经历了从交运到银行到医药食饮再到新能源的变化。从重仓个股来看,2003年以来主动管理型基金持仓第一大个股配置大体经历了从上海机场到招商银行再到贵州茅台的变化。

从大类板块上看,2003年以来主动管理型基金重仓板块配置大体经历了从中游制造到金融地产再到大消费的变化。具体来看,2003年至2005年,主动管理型基金持仓中中游制造板块占比最高,2006年至2009年持仓中金融地产板块基本占据主导,2010年至今主动管理型基金持仓中大消费板块长期占据首位。

我们认为主动管理型基金重仓板块的变化在一定程度上反映了我国经济及股市结构的变迁。本世纪的头十年我国经济结构及上市公司市值分布基本也是在由中游制造向金融变迁,并且当前来看,似乎也正有从金融板块向消费、科技板块进一步切换的迹象。

从一级行业上看,2003年以来主动管理型基金重仓行业配置大体经历了从交运到银行到医药食饮再到新能源的变化。具体来看,2003年至2005年,主动管理型基金持仓中交通运输行业占比最高,2006年至2009年持仓中银行行业基本占据第一位,2010年至2020年主动管理型基金持仓中医药和食品饮料行业长期占据前列,最新2022年二季报数据显示,电气设备行业在基金持仓中占据首位。

从重仓个股来看,2003年以来主动管理型基金持仓第一大个股配置大体经历了从上海机场到招商银行再到贵州茅台的变化。具体来看,2004年、2005年,主动管理型基金持仓中上海机场为第一大重仓股,2006年至2009年持仓中招商银行基本占据第一位,2011年至今主动管理型基金持仓中贵州茅台长期占据榜首,不过2020年开始新能源板块中的宁德时代在主动管理型基金持仓名次大幅提升。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、业绩预吿不代表最终业绩等。

报吿正文

1 长周期看基金持仓变化

1.1 板块:中游制造到金融地产再到大消费

从大类板块上看,2003年以来主动管理型基金重仓板块配置大体经历了从中游制造到金融地产再到大消费的变化。具体来看,2003年至2005年,主动管理型基金持仓中中游制造板块占比最高,2006年至2009年持仓中金融地产板块基本占据主导,2010年至今主动管理型基金持仓中大消费板块长期占据首位。

我们认为主动管理型基金重仓板块的变化在一定程度上反映了我国经济及股市结构的变迁。本世纪的头十年我国经济结构及上市公司市值分布基本也是在由中游制造向金融变迁,并且当前来看,似乎也正有从金融板块向消费、科技板块进一步切换的迹象。

1.2 行业:交运到银行到医药食饮再到新能源

从一级行业上看,2003年以来主动管理型基金重仓行业配置大体经历了从交运到银行到医药食饮再到新能源的变化。具体来看,2003年至2005年,主动管理型基金持仓中交通运输行业占比最高,2006年至2009年持仓中银行行业基本占据第一位,2010年至2020年主动管理型基金持仓中医药和食品饮料行业长期占据前列,最新2022年二季报数据显示,电气设备行业在基金持仓中占据首位。

1.3 个股:上海机场到招商银行到贵州茅台

从重仓个股来看,2003年以来主动管理型基金持仓第一大个股配置大体经历了从上海机场到招商银行再到贵州茅台的变化。具体来看,2004年、2005年,主动管理型基金持仓中上海机场为第一大重仓股,2006年至2009年持仓中招商银行基本占据第一位,2011年至今主动管理型基金持仓中贵州茅台长期占据榜首,不过2020年开始新能源板块中的宁德时代在主动管理型基金持仓名次大幅提升。

2 市场表现回顾

2.1 大类资产表现回顾

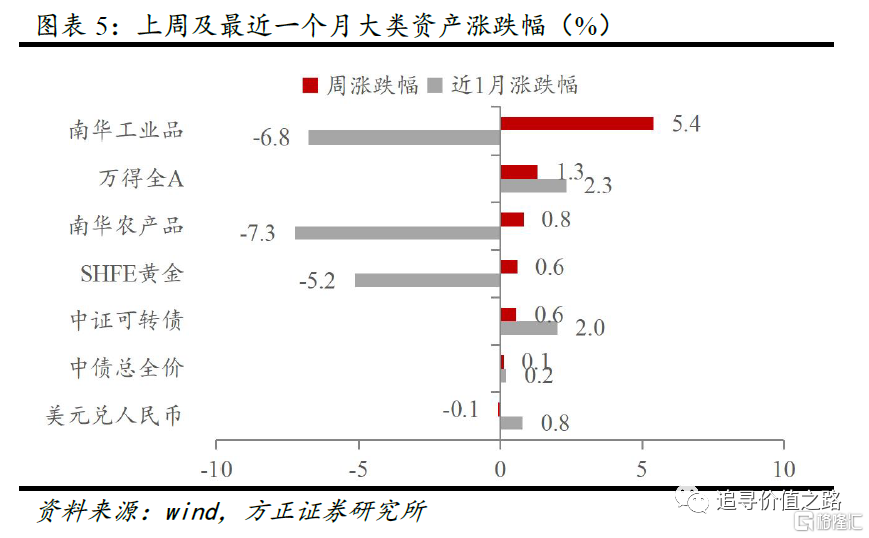

上周各大类资产普遍上行,其中商品市场领涨,股票市场反弹,人民币兑美元汇率同样出现小幅升值。具体来看,债券市场中,中证可转债指数单周上涨0.6%,中债总全价指数小幅上涨0.1%。股票市场中,wind全A指数上升,单周涨幅为1.3%。商品市场中,南华工业品指数和农产品指数上行,南华工业品大幅上涨5.4%,南华农产品涨幅0.8%。黄金价格出现小幅上涨,单周涨幅为0.6%。上周人民币兑美元汇率小幅升值,单周升值0.1%。

2.2 主要宽基指数表现回顾

从主要宽基指数来看,上周主要宽基指数多数上涨,其中代表着小盘股的国证2000和中证1000指数领涨,而创业板和MSCI中国A50指数表现靠后。具体来看,国证2000和中证1000指数涨幅领先,单周分别上涨3.6%和2.7%,中证500指数涨幅次之,单周上涨1.5%。而创业板和MSCI中国A50指数单周分别下跌0.8%和0.9%,表现垫底。

2.3 全球主要股市表现回顾

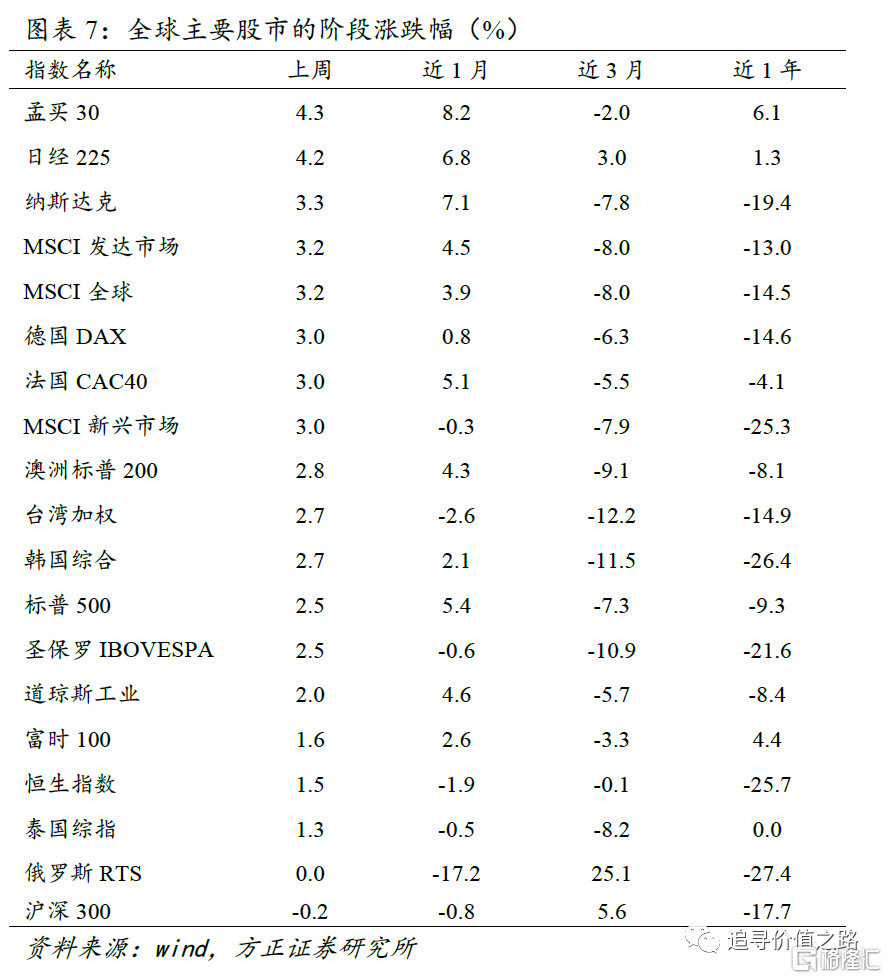

从全球权益市场来看,上周海外市场普遍上涨,其中孟买30和日经225指数强势领涨,而沪深300指数小幅下挫。具体来看,发达市场中美股纳斯达克指数、标普500指数和道琼斯工业指数全线上涨,单周涨幅分别为3.3%、2.5%和2.0%。欧洲市场中德国DAX指数、法国CAC40、富时100指数同样集体上行,单周涨幅分别为3.0%、3.0%和1.6%。日经225指数、澳洲标普200指数和韩国综合指数单周分别上涨4.2%、2.8%和2.7%。新兴市场中孟买30指数单周上涨4.3%,泰国综指单周上涨1.3%,俄罗斯RTS单周上涨0.0%,沪深300指数单周小幅下跌0.2%。

2.4 主要行业表现回顾

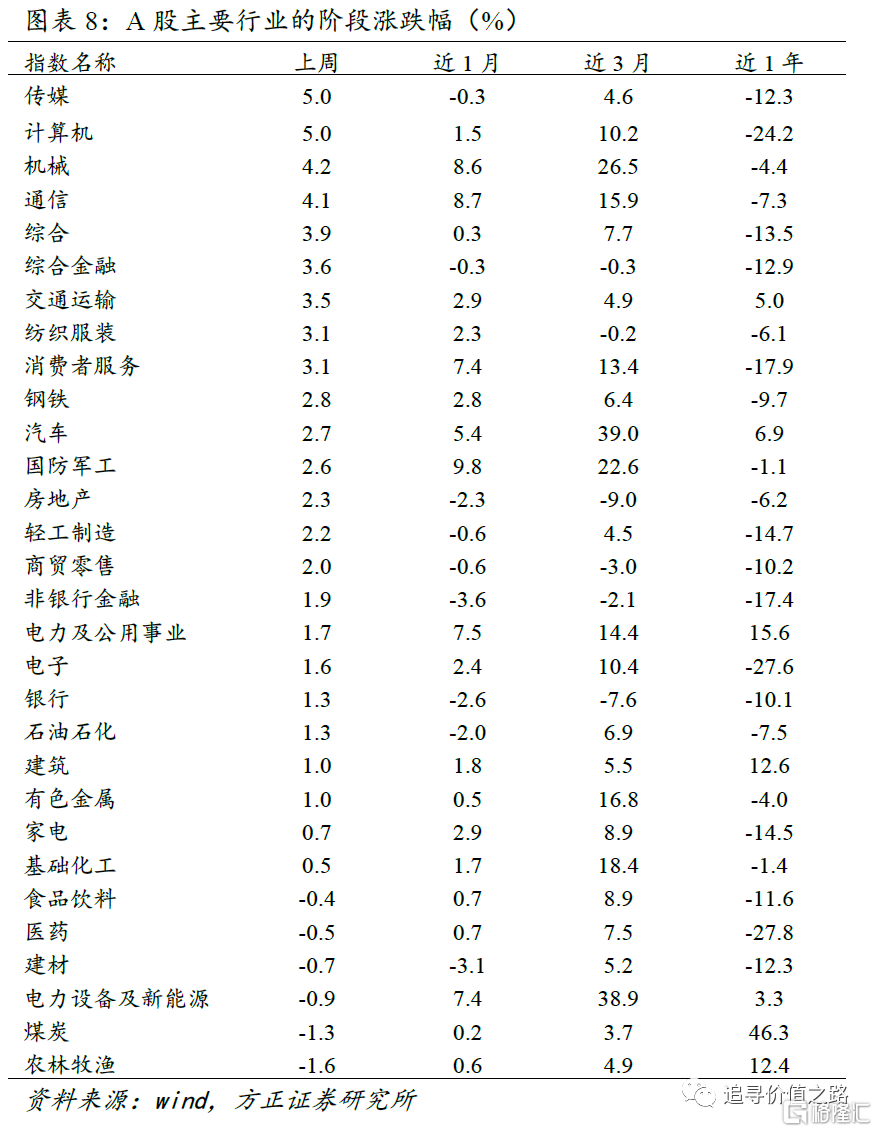

上周各一级行业多数上行,其中传媒和计算机表现居前,而煤炭和农林牧渔行业领跌。具体来看,上周传媒和计算机行业表现强势,单周上涨5.0%。机械、通信、综合和综合金融行业涨幅同样居前,单周分别上涨4.2%、4.1%、3.9和3.6%。农林牧渔和煤炭行业单周分别下跌1.6%和1.3%,表现垫底。电力设备及新能源和建材行业跌幅次之,单周跌幅分别为0.9%、0.7%。

2.5 细分行业表现回顾

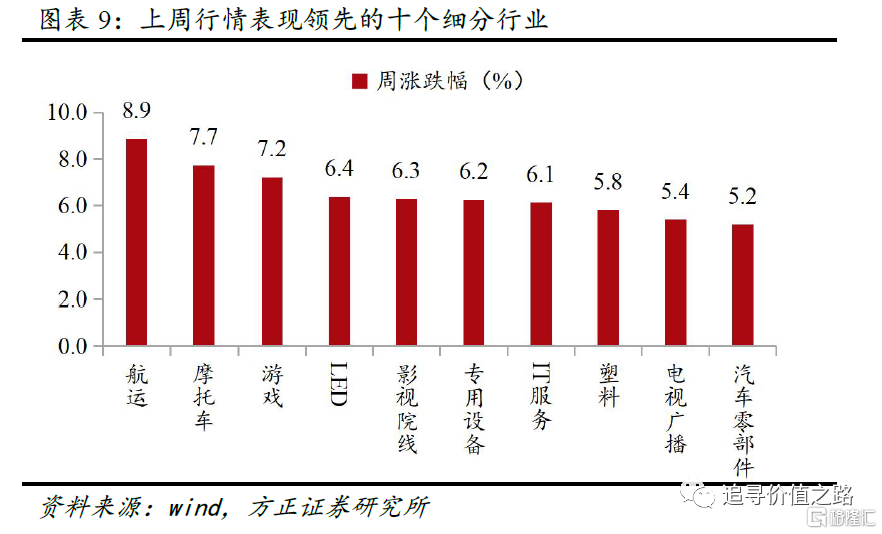

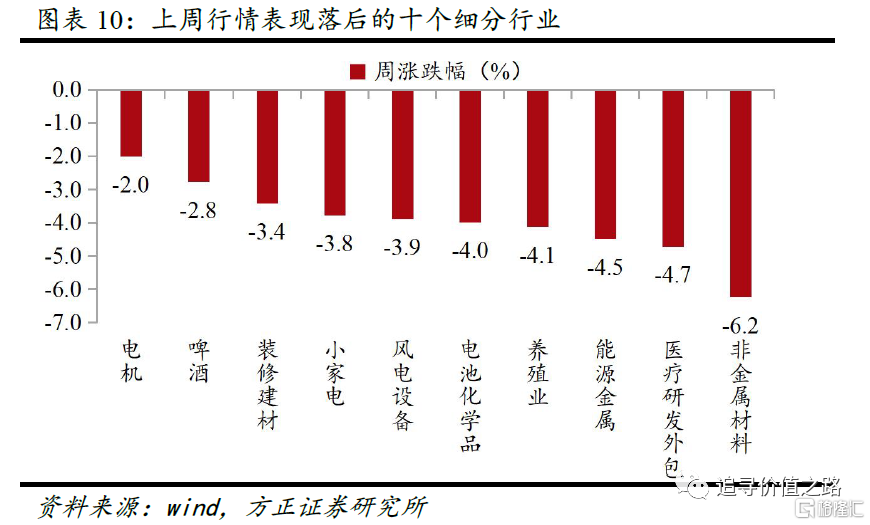

从我们筛选的108个细分行业来看,上周行情表现领先的前5名细分行业及周涨跌幅分别是航运(+8.9%)、摩托车(+7.7%)、游戏(+7.2%)、LED(+6.4%)、影视院线(+6.3%)。上周行情表现落后的后5名细分行业及周涨跌幅分别是非金属材料(-6.2%)、医疗研发外包(-4.7%)、能源金属(-4.5%)、养殖业(-4.1%)、电池化学品(-4.0%)。

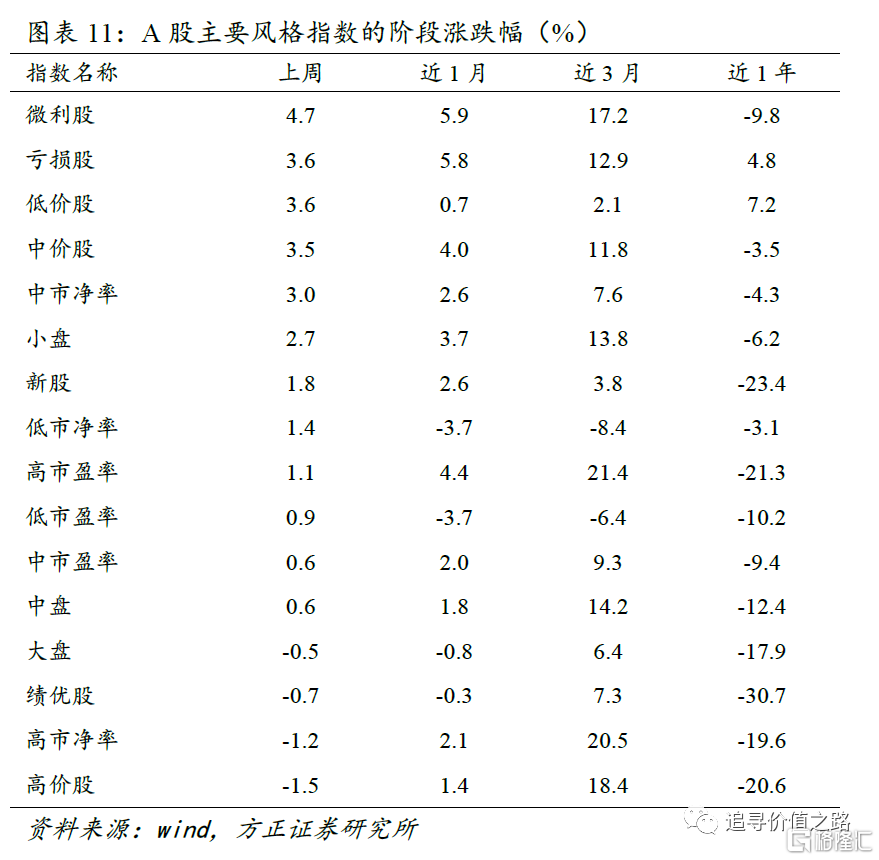

2.6 风格指数表现回顾

上周A股主要风格指数普遍上涨,其中小盘股指数表现强于中盘股和大盘股,中估值风格表现强于低估值风格和高估值风格,微利股表现好于亏损股及绩优股。具体来看,上周微利股风格指数涨幅领先,单周上涨4.7%。而高市净率股和高价股风格表现垫底,单周分别下跌1.2%和1.5%。此外小盘股风格上涨2.7%,中盘股风格上涨0.6%,大盘股风格下跌0.5%。