本文来自格隆汇专栏:国泰君安证券研究,作者:訾猛、邱苗

核心观点

疫情进入第三年,消费者的恐慌情绪逐渐减弱,疫情对消费行业的冲击正在边际弱化,随着我国疫情防控取得积极成效、社会面正常生产生活秩序逐步恢复、企业经营逐步回归正常轨道,消费行业呈现企稳复苏态势。2020年与2022年两轮疫情叠加影响下,我国消费市场经历一定波动,2020年大范围封控管理对接触性聚集性服务行业(餐饮、旅游、酒店、零售等)形成冲击,中小企业面临着较大生存压力;2022年疫情的反复同样导致线下商业客流受阻,居民可支配收入和消费意愿出现较大下滑,4月社会消费品零售总额降至29483亿元,同比下滑11.1%,消费行业再次经历“至暗时刻”。进入6月以来,随着上海宣布全面解封、逐步恢复堂食,消费行业明显回暖,多数商品销售改善,零售及服务业态稳步增长,居民消费能力和消费意愿出现边际好转。

我们结合疫情严重程度、封城时间、线上与线下消费恢复速度,选取六大样本城市(武汉、石家庄、西安、深圳、上海、天津),持续跟踪全国消费市场复苏情况。在2020年及2022年两轮疫情中,不同城市的经济韧性与恢复速度表现各异,一些城市可以在二三十天内恢复线下商圈人流量和线上消费量,而另一些城市则迟迟无法恢复,三个月后仍徘徊在疫情前水平之下。为了尽量具有代表性,我们选取武汉、石家庄、西安、深圳、上海、天津这六大城市作为观测样本,跟踪这些城市的疫情封控周期(何时开始封控、何时结束封控)、疫情封控对当地经济增长及消费市场构成的影响等。整体而言,武汉和上海是两轮疫情中受损最严重的城市,深圳恢复速度最快,石家庄、西安、天津恢复速度偏慢。

全国消费市场恢复速度如何?我们选取社零增速、居民收入增速、餐饮业增速、商圈客流、在营门店/关店/开店数量作为观察指标:

①社零增速:社零增速反映了整体消费需求的变化趋势,是跟踪消费行业景气度的最重要指标;从全国市场来看,两轮疫情最严重时期居民消费需求与人均可支配收入出现下滑,拖累整体社零表现;从样本城市来看,疫情封控周期越长(第一轮疫情封控周期最长的城市为武汉,长达76天;第二轮疫情封控周期最长的城市为上海,长达61天)、管控越严格的城市,社零数据下滑程度越大;进入6月之后,随着上海宣布全面解封和逐步恢复餐饮堂食,全国社零增速触底反弹。

②居民收入增速:居民收入是消费需求的源泉,居民对未来收入的预期会显著影响其消费支出金额和消费意愿;从全国市场来看,疫情之前(2019年)全国居民人均可支配收入增速维持在5.8%-6.8%,疫情发生后下滑3.9%,导致消费需求边际放缓、居民消费意愿受损;从样本城市来看,经济实力雄厚的一线城市人均可支配收入水平较高,并且由于“底子较厚”,上海、深圳在封控期间居民收入水平依然保持正增长(即使在疫情最严重的2022年一季度,上海人均可支配收入依然达到22663元,同比增长5.2%),显示一线城市富裕人群的财富增长韧性。

③餐饮业增速:餐饮行业是我国消费市场中的重要组成部分,属于典型的聚集性接触性服务业,两轮疫情中我国餐饮业面临巨大困难,全国范围内线下餐饮消费场所陷入停摆,许多城市的商家暂停堂食甚至外卖配送,导致餐饮品牌亏损、裁员、停业、倒闭的情况屡见不鲜,疫情最严重的2020年3月我国餐饮收入仅为1832亿;随着疫情得到有效控制,我国餐饮行业逐步恢复至疫情前水平,分区域来看,经济活力突出、聚会及商务宴请需求旺盛的传统餐饮大省(例如华东、华南、华中地区)恢复速度较快,而西南、东北地区恢复速度较慢。

④商圈客流:商圈客流是观察消费市场景气度的重要指标,与线下消费市场回暖程度息息相关,2020年疫情发生以来我国商圈客流经历两次大的波动,2020年全国商场日均客流下滑17%,2022年一季度再次下滑13%;进入6月之后,线下消费市场持续回暖,客流量探底回升;分区域来看,东北、西北地区复苏节奏较弱,华南、华东、华中、华北地区商圈客流回弹强劲,商场、百货、超市、专卖店、餐饮等恢复营业,多个商圈展现强劲的复苏势头,实体消费持续升温;从重点城市来看,北京、深圳等一线城市商圈客流基本盘稳固,跌幅相比其它城市更小,快速复苏能力更强。

⑤在营门店/关店/开店数量:我们采用高德地图POI数据、大众点评统计数据,发现自2018年三季度以来,全国主要线下业态在营门店数量均经历了较为明显下滑,在疫情最严重时期(2020年一季度和2022年1-4月)下滑更为明显,美食、购物、生活服务以及家居家装行业成为重灾区,随着疫情反复的旷日持久使得商家的经营热情陷入谷底,线下拓店节奏明显放缓;进入6月之后,随着疫情防控形势逐渐好转,居民出行政策不断宽松(通信行程卡“星号”标记已取消),线下商家的拓店情绪情况有所好转。

全国消费市场恢复受哪些因素影响?我们认为,影响消费市场恢复节奏的因素主要包括以下四点:

①当地居民收入水平和消费能力:六大样本城市中,上海、深圳的居民可支配收入水平明显高于武汉、天津、石家庄和西安,这两座城市在疫情过后恢复速度更快,核心原因在于中产及富裕人群数量更多,其收入水平和消费能力受疫情影响较小,更能在特殊时期抵御外部环境冲击,疫情过后这些优质消费者在客单价和消费频次上能够有效拉动消费需求回暖;从商圈客流和高端消费复苏进度上也能看出,消费能力更强的一线城市高档mall(北京SKP、北京国贸、上海恒隆广场、上海iapm等)具有更好的客流弹性,日均客流量恢复速度更快(2021年同比增速达到17.77%,高出其它档次商圈(中高档、中档、大众化)至少6个百分点)。

②当地经济增长和产业结构:不同城市的经济增长情况和应对危机的能力存在显著差异,经济发展水平较高、能够实现内生性增长的城市往往表现出较强的恢复韧性(东部及中部地区恢复速度明显快于西部及东北地区,长三角城市群和成渝城市群明显快于全国);与此同时,产业结构不同也会导致城市之间恢复速度存在差异,以稳健型产业(食品饮料/化学品等必需品、医药和信息通信技术产业)为主的城市恢复速度更快,以脆弱型产业(服装、皮革、纺织品、家居和其它劳动密集型产业)为主的城市恢复速度较慢。

③当地促消费政策:我们统计了六大样本城市的促消费政策,具体包括发放购物消费券、实施新能源购车补贴、家电置换补贴等方式;从实际效果来看,每投放1元的消费券,大约可撬动2-3倍的消费需求,消费券短期刺激效果明显;以深圳为例,深圳在两轮疫情中通过发放消费券等方式共计撬动450亿消费需求,促消费力度远超其它城市(在深圳购买新能源汽车最高可获得2.5万补贴),有效促进消费回补和潜力释放,创造了全国时间最短、效率最高、口碑最优、负影响最小的疫情防控封城记录,消费市场恢复速度远高于全国平均水平。

④当地居民年龄结构:人口年龄结构会对居民的消费行为产生显著影响,老龄化程度严重的城市劳动力资源供给不足,进而影响社会总财富的创造和GDP长期增长活力,并且老龄化会对居民消费形成明显的抑制作用,导致居民边际消费倾向下降、社会消费不足;六大样本城市中上海老龄化程度最高(60岁及以上老龄人口占比达到23.38%),深圳老龄化程度最低(60岁及以上老龄人口占比仅为5.36%),是全国“最年轻”的城市,并且近年来深圳一直保持年轻人口持续流入的态势(2020年净流入总人口达到1178.8万人,首次反超上海位居全国第一),在两轮疫情中深圳的恢复速度均快于上海。

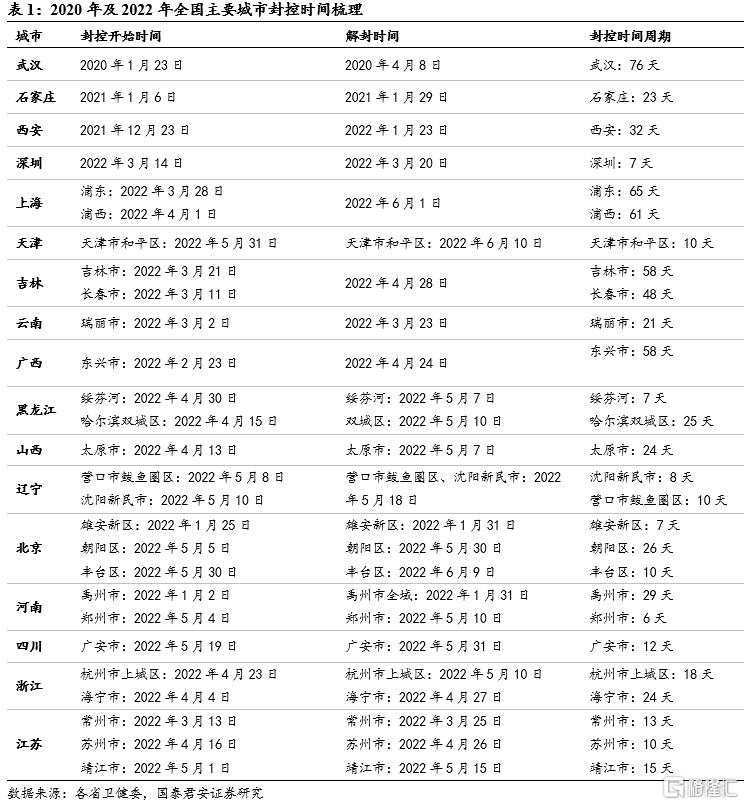

消费市场复苏六大样本城市

我们选取武汉、西安、天津、石家庄、深圳、上海作为六大样本城市,跟踪这些城市的疫情封控周期(何时开始封控、何时结束封控)、疫情封控对当地经济增长及消费市场冲击情况等。2020年及2022年两轮疫情对中国经济、社会和消费行业产生了深远影响,中国几乎所有的城市都实施过疫情防控措施,从工作到商业到社交,新冠疫情及防控措施改变了这些城市中居民日常生活的方方面面。我们从中选取了六个最具代表性的样本城市,它们有的是受疫情冲击最早的,有的是受疫情冲击最严重的城市,作为统计样本,我们持续跟踪这些城市的疫情封控周期(何时开始封控、何时结束封控)、疫情封控对当地经济增长及消费市场冲击情况等。

1.武汉:2020年第一轮疫情中受冲击最早、最严重的城市

封控周期(2020年1月23日-4月8日,共计76天):武汉作为2020年第一轮疫情中受冲击最早、最严重的城市,于2020年1月23日正式宣布实施封城管理(全市城市公交、地铁、轮渡、长途客运暂停运营;机场、火车站离汉通道暂时关闭),大疫突袭,千万级人口城市史无前例地按下“暂停键”,900多万人留在这座城市之中响应配合。2020年4月8日,武汉正式宣布解封(离汉离鄂通道管控措施正式解除),在经历长达76天的日夜奋战之后,武汉取得了疫情防控阻击战的胜利。

2.石家庄:2021年1月新冠疫情爆发,封控周期为23天

封控周期(2021年1月6日-2021年1月29日,共计23天):正当新年钟声尚在萦耳之际,2021年1月2日,石家庄出现首例新冠肺炎确诊病例,疫情由此出现蔓延趋势,从1月2日至2月1日累计确诊865例新冠病例。为统筹疫情防控与经济社会秩序恢复,石家庄自2021年1月29日起实施分区分级管控,控制车辆和人员跨市域流动,有效防止疫情扩散。在经历长达23天的封控期后,石家庄于2021年1月29日正式宣布解封,逐步实行常态化疫情防控措施,全市低风险地区居民生活逐步回归正常。

3.西安:2021年12月新冠疫情爆发,封控周期为32天

封控周期(2021年12月23日-2022年1月24日,共计32天):2021年即将结束之际,疫情却在西安蔓延,根据陕西省衞健委通报,12月9日-24日西安累计确诊病例达到330例。面对严峻的疫情态势,西安决定于12月22日正式封城,从23日零时起,全市小区和单位实行封闭式管理、非生活必需场所停业,1300万人口的大城市瞬间被按下暂停键。在经历长达32天的封控期后,西安于2022年1月24日正式宣布全面解封,中高风险地区全部清零,西安全域调整为低风险地区。

4.深圳:2022年3月因疫情封城7天,受影响较小的城市

封控周期(2022年3月14日-2022年3月20日,共计7天):深圳在2022年3月疫情中受到的影响相对较小,仅自2022年3月14日起封城7天,机关事业单位居家办公、非城市保障型企业停止运营或居家办公、停止一切非必要流动及活动措施。3月20日,深圳正式宣布全面解封,企业、生产单位等开始恢复正常工作,巴士和地铁全面恢复运行,居民持有48小时核酸检测阴性证明可进出公共场所、乘坐公共交通工具,深圳创造了全国甚至全球时间最短、效率最高、口碑最优、负影响最小的疫情防控封城记录。

5.上海:2022年第二轮疫情中受冲击最严重的城市

封控周期(浦东:2022年3月28日-2022年6月1日,共计65天;浦西:2022年4月1日-2022年6月1日,共计61天):2022年3月,上海遭遇新一轮新冠肺炎疫情冲击,随着时间的推移和疫情的蔓延,上海每日新增感染人数逐渐变多,从3月19号新增无症状人数492人到3月底达到4000多人,自此上海居民全面进入封控隔离状态。在长达两个多月的封控期中,上海投资、消费、进出口活动都受到了极大影响,2022年上半年上海地方一般公共预算收入下降超过19%,社会消费品零售总额下降16.1%,特斯拉、上汽通用、上汽大众因零部件短缺问题遭遇较大损失。直到6月1日,上海正式宣布全城解封,按下暂停键长达整整两个月的中国经济心脏逐渐复苏。

6.天津:受零星散发病例扰动,个别区域实施静态管理

封控周期(和平区2022年5月31日-2022年6月10日,共计10天):5月31日零时起,天津市和平区调整全域静态管理措施,同步调整交通管制。6月10日,天津宣布正式解除对劝业场街南京路250号楼及院内平房防范区管理措施,和平区受本轮疫情影响增设的管控区域已全部解封。目前天津市疫情防控已经步入常态化防控,形势稳定向好,整体疫情得到了有效控制。

全国消费市场恢复速度如何?

观察指标1:社零增速

社会消费品零售总额增速反映了整体消费需求的变化趋势,是跟踪消费行业景气度的最重要指标。从全国市场来看,2020年与2022年两轮疫情最严重时期,居民消费需求与人均可支配收入出现下滑,社会服务、商贸零售、汽车、轻工等接触性聚集性消费行业受冲击严重,拖累整体社零表现。在疫情最严重时期全国社零数据出现较大下滑,2020年2月社零增速为-20.5%,2022年4月社零增速为-11.1%。但进入2022年6月份之后,随着消费场景的逐步复苏(典型事件为上海6月1日宣布全面解封、6月29日起逐步恢复餐饮堂食)和促消费政策的大规模落地,全国社零增速触底反弹,我们预计2022年下半年有望重回5%-6%的增长中枢。

从六大样本城市来看,疫情封控周期越长(第一轮疫情封控周期最长的城市为武汉,长达76天;第二轮疫情封控周期最长的城市为上海,长达61天)、管控越严格的城市,社零数据下滑程度越大。

①武汉:社零数据在疫情之前(2019年)一直维持在8.6%-9.1%的增长中枢,疫情发生后社零增速骤降40%左右(疫情最严重的2020年2月-4月社零增速为-42.1%、-45.7%、-41.9%,此后缓慢恢复至5月-7月的-37.9%、-34.4%、-32.4%,但依然是负增长的状态,反映出武汉消费市场受损严重);2021年因为低基数效应社零出现高增长,2022年之后社零增速逐步回归常态(2022年2月-3月社零增速为11.0%、7.8%),第二轮疫情冲击下2022年5月社零增速又下滑至3.5%。

②石家庄:在2020年初和2021年初遭遇两轮疫情的影响,在2020年初,石家庄社零增速从疫情之前的8.2%-8.6%的增长中枢下滑20%左右(疫情最严重的2020年一季度社零增速为-19.6%,二三季度社零增速回升至-7.9%、-5.1%);在2021年初,石家庄封城23天,但因为低基数效应社零数据依然保持较高增长(一季度达到14.6%),二三季度社零增速回落至7.5%、7.1%;整体而言,石家庄在第二轮疫情中受到的影响较小,2022年一季度社零增速恢复至15.8%。

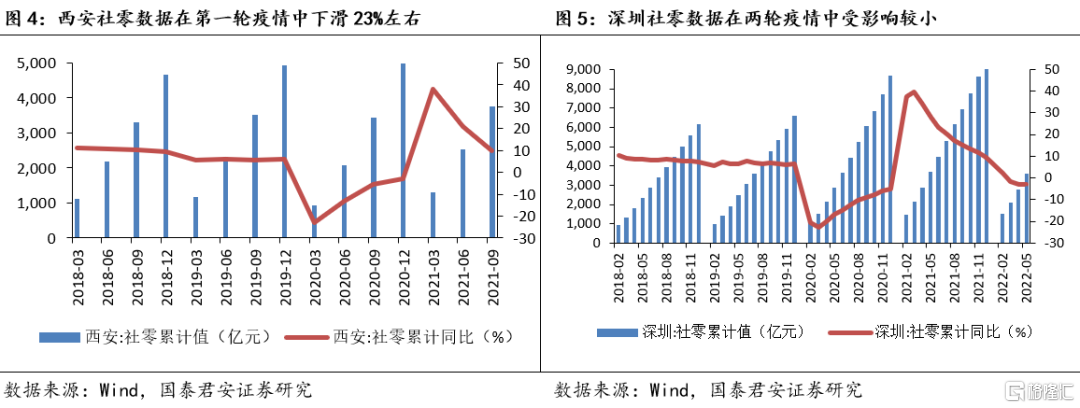

③西安:社零数据在疫情之前(2019年)一直维持在5.6%-6%的增长中枢,疫情发生之后社零增速骤降23%左右(疫情最严重的2020年2月-4月社零增速为-23.0%、-13%、-5.6%);虽然在2021年末再次受到疫情冲击,但西安全年社零总额达到4963.42亿元,依然取得正增长(同比增长0.8%),显示出西安消费市场的增长韧性和增长活力。

④深圳:作为实力雄厚的一线城市,深圳近年来一直保持较快的增长速度,社零总额在疫情之前(2019年)维持在5.5%-7.5%的增长中枢,疫情发生之后下滑20%左右(疫情最严重的2020年2-4月社零增速为-20.5%、-22.9%、-20.1%),下半年降幅有所收窄;在2022年的第二轮疫情中,深圳受到的影响相对较小(3月仅封城7天,封城时间较短),2022年3-5月社零增速为-1.6%、-2.8%、-2.8%,影响相对可控。

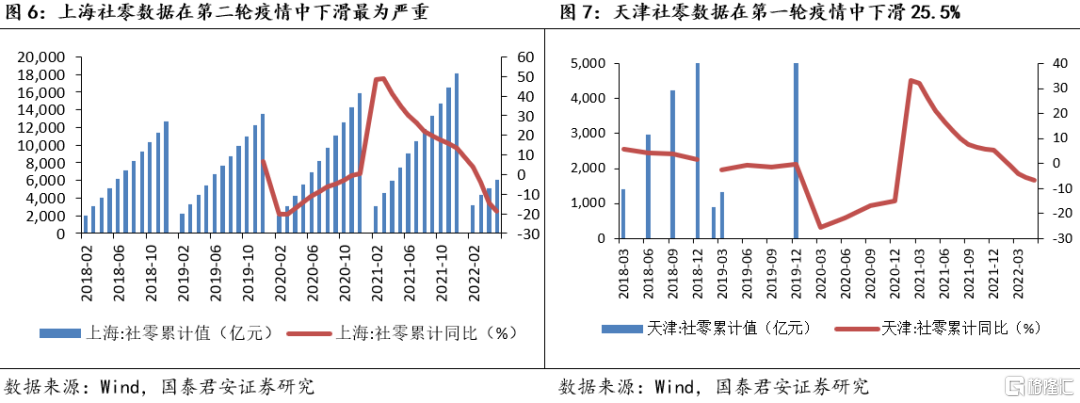

⑤上海:作为全国经济中心、全国最大的消费城市,上海在第二轮疫情中受影响最为严重,浦东浦西经历长达60余天的封控期,餐饮、旅游、酒店等聚集性活动性服务业遭受重大冲击,汽车、电子、芯片等供应链企业的生产经营活动出现停滞;2022年3月-5月上海社零数据当月同比增速为-18.9%、-48.3%、-36.5%,直到6月1日上海宣布全面解封之后,居民日常消费和企业生产才逐步回归正常。

⑥天津:作为四大直辖市之一,天津近年来正在经历经济转型升级,摒弃传统的高污染重工业,转向大力投资人工智能、生物技术等新兴产业;在经济转型过程中,天津社零增速保持较低水平,2019年基本维持在-3%-0%的增长中枢,2020年第一轮疫情爆发时天津一季度社零增速为-25.5%、二季度社零增速为-21.7%,此后逐步企稳复苏,但在第二轮疫情冲击下,2022年5月天津社零增速又下滑至-6.7%。

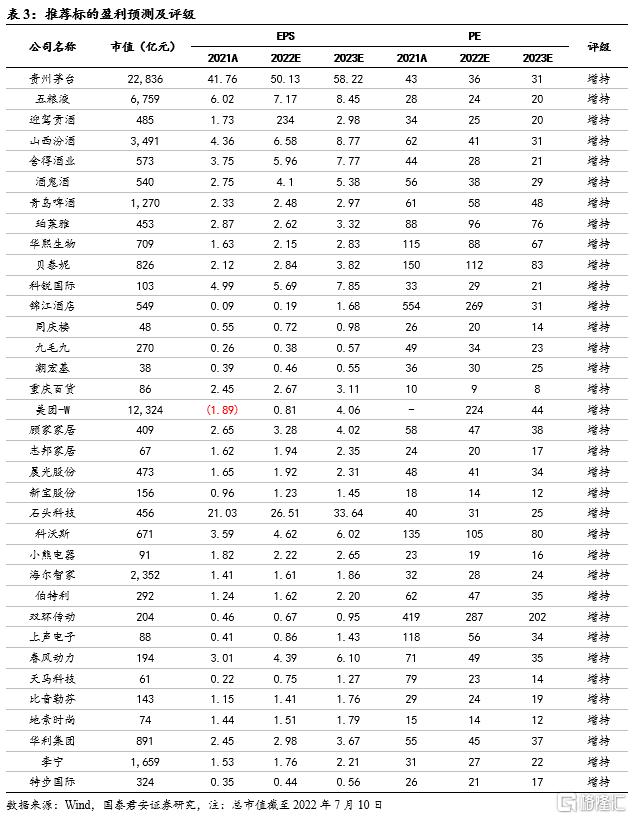

投资建议:后疫情时代全国消费市场持续复苏,社零增速、居民收入增速、餐饮业增速、商圈客流、在营门店数量等各项指标触底回升,消费板块已经走出此前的至暗时刻,盈利改善和估值修复共振之下板块迎来配置良机。重点配置:业绩确定性改善的食品饮料行业(白酒、啤酒、卤味等)、供给出清猪价预期改善的养殖行业、消费场景恢复及供给出清的社会服务&零售行业(尤其是酒店、餐饮、珠宝等)、购置税减免提振的汽车行业(零配件及整车)、逐步复苏的品牌服饰、受益于地产后周期的家电及轻工行业。

风险提示

①疫情影响仍然存在,经济增长和消费复苏可能受到疫情拖累

奥密克戎毒株的传播速度快、传播隐秘性强,更容易造成大范围传播,目前上海及北京地区依然存在零星散发病例,疫情影响依然存在,未来全国经济增长和消费复苏仍面临一定的不确定性。

②国内政策效果不及预期,经济及消费需求持续疲弱

目前中央各部委、各级地方政府均在大规模落地促消费政策、积极拉动内需,但促消费的政策效果存在一定不确定性,具体落地过程中难免遇到各种问题,是否能够强力带动经济及消费复苏仍有待观察。